Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Валовая прибыль на 31.12.2007 г. составляла ,00 руб. За анализируемый период она возросла на,00 руб., что следует рассматривать как положительный момент, и на 31.12.2008 г. составила ,00 руб.

Прибыль от продаж на 31.12.2007 г. составляла ,00 руб. За анализируемый период она, в отличие от валовой прибыли, снизилась на 6 957,00 руб., что следует рассматривать как отрицательный момент. На 31.12.2008 г. прибыль от продаж составила ,00 руб.

Следует отметить высокий уровень коммерческих и управленческих расходов в структуре отчета о прибылях и убытках организации. На начало анализируемого периода их доля составляла 22.28 % от себестоимости реализованной продукции, а на конец периода - 20.78 % от себестоимости проданных товаров, продукции, работ, услуг.

Показателем повышения эффективности деятельности предприятия можно назвать более высокий рост выручки по отношению к росту себестоимости, который составил 30.66 % по сравнению с ростом себестоимости (-37.6 %).

Отрицательным моментом является наличие убытков по прочим доходам и расходам. На 31.12.2008 г. сальдо по ним установилось на уровне,00 руб. К тому же наблюдается отрицательная тенденция – за период с 31.12.2007 г. по 31.12.2008 г. сальдо по прочим доходам и расходам снизилось на ,00 руб.

Как видно из таблицы №9, чистая прибыль за анализируемый период сократилась на ,00 руб., и на 31.12.2008 г. она установилась на уровне ,00 руб. (темп падения чистой прибыли составил -34.91%).

Рассматривая динамику показателей финансово-хозяйственной деятельности речное пароходство, особое внимание следует обратить на рентабельность чистых активов и средневзвешенную стоимость капитала

.

Для успешного развития деятельности необходимо, чтобы рентабельность чистых активов была выше средневзвешенной стоимости капитала, тогда предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

Из таблицы №10 видно, что на конец анализируемого периода рентабельность собственного капитала составила 13.43%, что выше показателя средневзвешенной стоимости капитала, значение которого составило в соответствующем периоде 0%. Сложившаяся ситуация говорит о том, что предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

Рассматривая динамику доходов и расходов речное пароходство, приходим к выводу, что в целом за анализируемый период ее можно назвать негативной.

Показатели рентабельности

Рентабельность - показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

Динамика показателей рентабельности речное пароходство» за 31.12.2007гг. представлены в таблице №12.

Таблица 12

_ | ||||

Динамика показателей рентабельности | ||||

Наименование | 31.12.2007 | 31.12.2008 | В абс. выражении | Темп прироста |

Общая рентабельность, % | 16,72% | 10,10% | -6,62 % | -39,58 % |

Рентабельность продаж, % | 13,64% | 10,17% | -3,47 % | -25,44 % |

Рентабельность собственного капитала, % | 22,03% | 13,43% | -8,61 % | -39,06 % |

Рентабельность акционерного капитала, % | 1 053,14% | 683,66% | -369,48 % | -35,08 % |

Рентабельность оборотных активов, % | 50,58% | 29,16% | -21,42 % | -42,35 % |

Общая рентабельность производственных фондов, % | 29,44% | 21,31% | -8,13 % | -27,61 % |

Рентабельность всех активов, % | 20,55% | 11,91% | -8,63 % | -42,03 % |

Рентабельность финансовых вложений, % | 5,99% | 83,74% | 77,76% | 1 299,20% |

Рентабельность основной деятельности | 29,38% | 25,63% | -3,75 % | -12,77 % |

Рентабельность производства, % | 41,61% | 34,46% | -7,14 % | -17,17 % |

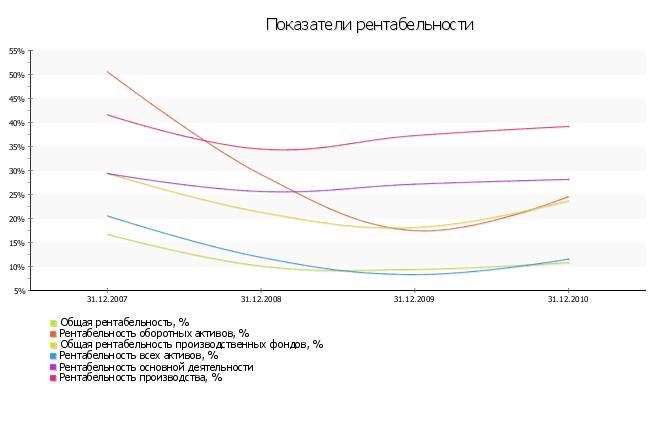

Значения показателей рентабельности речное пароходство» за весь рассматриваемый период представлены в таблице №12а.

Таблица 12а

_ | ||||

Динамика показателей рентабельности | ||||

Наименование | 31.12.2007 г. | 31.12.2008 г. | 31.12.2009 г. | 31.12.2010 г. |

Общая рентабельность, % | 16,72% | 10,10% | 9,41% | 10,82% |

Рентабельность продаж, % | 13,64% | 10,17% | 10,85% | 11,66% |

Рентабельность собственного капитала, % | 22,03% | 13,43% | 9,22% | 12,62% |

Рентабельность акционерного капитала, % | 1 053,14% | 683,66% | 519,58% | 779,93% |

Рентабельность оборотных активов, % | 50,58% | 29,16% | 17,47% | 24,58% |

Общая рентабельность производственных фондов, % | 29,44% | 21,31% | 18,14% | 23,70% |

Рентабельность всех активов, % | 20,55% | 11,91% | 8,33% | 11,56% |

Рентабельность финансовых вложений, % | 5,99% | 83,74% | 162,04% | 8,85% |

Рентабельность основной деятельности | 29,38% | 25,63% | 27,16% | 28,15% |

Рентабельность производства, % | 41,61% | 34,46% | 37,28% | 39,18% |

Рассматривая показатели рентабельности, прежде всего, следует отметить, что и на начало, и на конец анализируемого периода частное от деления прибыли до налогообложения и выручки от реализации (показатель общей рентабельности) находится у речное пароходство» выше среднеотраслевого значения, установившегося на уровне 10%. На начало периода показатель общей рентабельности на предприятии составлял 16.72%, а на конец периода - 10.1 % (изменение в абсолютном выражении за период: -6.62%). Это следует рассматривать как положительный момент.

Снижение рентабельности собственного капитала с 22.03% до 13.43% за анализируемый период было вызвано увеличением собственного капитала на ,00 руб. и снижением чистой прибыли предприятия за анализируемый период на ,00 руб.

Как видно из таблицы №12, за анализируемый период значения большинства показателей рентабельности либо уменьшились, либо остались на прежнем уровне, что следует скорее рассматривать как негативную тенденцию.

Рисунок №3

Анализ финансовой устойчивости

Анализ изменения показателей финансовой устойчивости речное пароходство» в абсолютном выражении за весь рассматриваемый период представлен в таблице № 13.

Таблица 13

_ | ||||

Анализ фин. устойчивости по абс. показателям - Изменения | ||||

Наименование | 31.12.2007 | 31.12.2008 | В абс. выражении | Темп прироста |

1. Источники собственных средств | 1 ,00 | 1 ,00 | ,00 | 13,04% |

2. Внеоборотные активы | ,00 | 1 ,00 | ,00 | 11,55% |

3. Источники собственных оборотных средств для формирования запасов и затрат | ,00 | ,00 | 83 785,00 | 15,65% |

4. Долгосрочные кредиты и займы | 16 522,00 | 12 755,00 | -3 767,00 | -22,80 % |

5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств | ,00 | ,00 | 80 018,00 | 14,50% |

6. Краткосрочные кредитные и заемные средства | 0,00 | 0,00 | 0,00 | 0 |

7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств | ,00 | ,00 | 80 018,00 | 14,50% |

8. Величина запасов и затрат, обращающихся в активе баланса | ,00 | ,00 | 15 926,00 | 7,65% |

9. Излишек источников собственных оборотных средств | ,00 | ,00 | 67 859,00 | 20,74% |

10. Излишек источников собственных средств и долгосрочных заемных источников | ,00 | ,00 | 64 092,00 | 18,65% |

11. Излишек общей величины всех источников для формирования запасов и затрат | ,00 | ,00 | 64 092,00 | 18,65% |

12.1. З-х комплексный показатель (S) финансовой ситуации | 1,00 | 1,00 | 0,00 | 0 |

12.2. | 1,00 | 1,00 | 0,00 | 0 |

12.3. | 1,00 | 1,00 | 0,00 | 0 |

Финансовая устойчивость предприятия | Абсолютная финансовая устойчивость | Абсолютная финансовая устойчивость | 0,00 | 0 |

Анализ показателей финансовой устойчивости за весь рассматриваемый период представлен в таблице № 13а.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |