Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рис. 22. Функциональная схема бухгалтерской модели

Показанная на рис. 22 функциональная схема обобщенной бухгалтерской модели учитывает все статьи расходов и все доходы предприятия. В качестве выходных данных в ней рассматриваются налоговый, финансовый, производственный отчеты за прогнозируемый период, анализ рентабельности, заработная плата работников и дивиденды акционеров, план инвестиций на следующий период, распределение денежных средств по другим статьям расходов, в частности плата за кредит, а также выпускаемый всякой уважаемой фирмой бюллетень доходов, делающий прозрачной ее финансовую деятельность, что повышает доверие акционеров и кредиторов.

Изменение управляющих переменных и параметров модели позволяет рассмотреть возможную финансовую деятельность предприятия для разных вариантов.

Первым недостатком такой модели является задание в ней цен на продукцию, что больше характерно для монополии. Частично избежать этого недостатка позволяет использование регрессионной модели цен, созданной на основе временного ряда предыдущего периода. Однако и в этом случае сохраняется условность модели, так как цена все равно не будет зависеть от спроса и предложения на рынке.

Вторым недостатком бухгалтерской модели является то, что в ней не учитывается принцип неравной ценности денег в разные моменты времени, который вполне справедливо предполагает, что для инвестора затраты капитала предпочтительнее отложить на более поздний момент времени, а получить доход предпочтительней как можно раньше.

Дисконтная модель

Использование принципа неравной ценности денег в разные моменты времени позволяет сравнивать планы инвестиций с разными сроками.

Учет неравной ценности денег в разные моменты возможен за счет применения дисконтирования, т. е. введения определенных весов при оценке платежей, осуществляемых в разное время. В качестве такого веса используют дисконтный множитель, или коэффициент дисконтирования

, V = 1 /(1 + i), где i - сложная процентная ставка, принятая при анализе. Выбор последней зависит от исследователя, и чем она взята выше, тем менее ценными становятся более отдаленные по времени платежи. Процентная ставка может быть взята неодинаковой для разных моментов времени, т. е. в общем она может являться функцией времени. Однако для сравнения разных вариантов инвестиционной политики при имитационном эксперименте удобнее положить ее постоянной, что не внесет значительной погрешности в такое сравнение. В основном процентная ставка состоит из двух составляющих: i = imarr + irisk. Составляющая imarr - это так называемая минимально привлекательная ставка доходности, которая представляет собой минимально допустимую для предпринимателя норму доходности инвестиционного проекта. Составляющая irisk представляет собой рисковую надбавку, учитывающую возможную инфляцию и снижение отдачи инвестиционного проекта из-за разных причин (появление более качественных конкурентных товаров, изменение моды, изменение государственной политики и др.). Отметим, что при этом общая процентная ставка возрастает, так как при имитационном эксперименте инвестиционный проект оценивается для более неблагоприятных условий.

Иначе дело обстоит с реальной нормой доходности. Например, с увеличением инфляции она, естественно, уменьшается. В этом заключается отличие реального положения дел от анализа при имитационном эксперименте, который как раз и направлен на снижение риска при принятии реального проекта.

Дисконтная модель является динамической, и для каждого момента времени ее структурная схема не отличается от схемы, изображенной на Рис. 22. Однако в отличие от бухгалтерской дисконтная модель относится к продолжительному периоду времени, в течение которого осуществляются инвестиции на предприятии.

Включение в финансовую модель плана инвестиций предусматривает построение последовательности ожидаемых платежей (как доходов, так и расходов). Верхний ряд на рис. 1 определяет расходную часть деятельности предприятия. Ожидаемые доходы, как и расходы, рассчитывают на определенный срок и поступают они с течением времени в разные моменты. К расходной части можно также отнести и налоговые отчисления которые зависят как от полных затрат, так и от доходов. Все эти платежи в дисконтной модели представляются в виде потока платежей, состоящего из отдельных элементов, как положительных (доходы) Rk, так и отрицательных (расходы) Kk, где к - номер момента времени платежа. Пример такого потока платежей приведен на Рис. 23.

Рис. 23. Поток платежей

Временные промежутки между соседними элементами потока платежей могут быть как разными, так и одинаковыми. Поток платежей, состоящий только из положительных членов, называется рентой. Если все члены ренты одинаковы, то она называется постоянной рентой.

При анализе финансовой деятельности с помощью дисконтной модели используют два вида суммарных финансовых показателей:

1) современную стоимость потока платежей (present value of cash flows), представляющую собой пересчитанную сумму всех платежей потока с учетом коэффициента дисконтирования на некоторый момент времени, чаще на начало производственного проекта;

2) наращенную стоимость потока платежей (amount of cash flows), которая представляет собой сумму всех платежей потока, пересчитанную с учетом процентной ставки на конец рассматриваемого производственного проекта.

Этими двумя видами показателей оценивают как стоимости затрат и доходов, так и прибыли.

В дисконтной модели исследуются эндогенные переменные, которые называются показателями эффективности инвестиций.

Абсолютным показателем является дисконтированная (приведенная к настоящему моменту времени с учетом определенной процентной ставки) стоимость прибыли, или чистый приведенный доход (net present value), который обозначают NPV.

Относительным показателем, по которому выбирают варианты инвестиционных проектов, является внутренняя норма доходности (internal rate of return) IRR, рассчитываемая как процентная ставка, при которой доходность проекта равна нулю, т. е. современная стоимость доходов равна современной стоимости затрат.

Дополнительными показателями являются индекс доходности (profitability index) IД , равный отношению современной стоимости доходов к современной стоимости затрат, и дисконтный срок окупаемости (discounted payback method) инвестиционного проекта nок , определяемый как момент времени с начала проекта, в который наращенная стоимость доходов сравняется с наращенной стоимостью всех осуществленных затрат.

Так, для произвольного потока платежей при равных промежутках времени между ними чистый приведенный доход (современная стоимость прибыли) рассчитывается так:

NPV = R - K , (1)

где ![]() - современная стоимость доходов;

- современная стоимость доходов;  - современная стоимость затрат, если суммировать в общем все возможные платежи начиная с момента k = 0 до момента окончания платежей k = п и учитывать, что некоторые из них могут равняться нулю; п - общий срок производственного проекта.

- современная стоимость затрат, если суммировать в общем все возможные платежи начиная с момента k = 0 до момента окончания платежей k = п и учитывать, что некоторые из них могут равняться нулю; п - общий срок производственного проекта.

Отметим, что если платеж отнесен к началу соответствующего периода он называется пренумерандо (его индекс в сумме меньше на единицу номера соответствующего периода), если же к концу соответствующе го периода, то он называется постнумерандо (в этом случае его индекс в сумме равен номеру этого периода).

Выражение (1) можно записать и через процентную ставку:

![]() (2)

(2)

где Pk=Rk - Kk.

Наращенную сумму потока платежей рассчитывают по формуле

![]() (3)

(3)

При этом очевидно, что современная и наращенная стоимости связаны выражением

NPV=Svn=S(1+i)-n

Внутреннюю норму доходности IRR в соответствии с данным выше определением рассчитывают из выражения

![]() (4)

(4)

Если инвестиции делают только один раз (в начале проекта), то К0 = К и (4) принимает вид

(5)

(5)

Индекс доходности определяют так:

(6)

(6)

Срок окупаемости п0К находят из выражения

(7)

(7)

Для постоянных потоков платежей, пример которых приведен на Рис. 24, расчеты упрощаются. Так, современную стоимость доходов для Rk = ![]() определяют по формуле

определяют по формуле

(8)

(8)

где ![]() - коэффициент приведения ренты. Так как сумма в выражении (8) представляет собой сумму геометрической прогрессии, то

- коэффициент приведения ренты. Так как сумма в выражении (8) представляет собой сумму геометрической прогрессии, то

|

Рис. 24. Единовременные инвестиции и постоянный поток платежей

На рис. 3 приведена номограмма для определения коэффициента приведения при годовой процентной ставке i = 0,05...0,2 и n = 2...10 лет.

Видно, что с ростом процентной ставки коэффициент ani падает, причем тем значительнее, чем больше срок проекта п.

Для постоянных платежей упрощаются и выражения для показателей эффективности:

(9)

(9)

(10)

(10)

(11)

(11)

(12)

(12)

|

Рис. 25. Номограмма для определения коэффициента приведения при годовой процентной ставке i = 0,05…0,2 и п = 2лет

Для расчета наращенной суммы используют коэффициент наращения

![]()

Наращенную сумму доходов определяют по формуле

R = sni.

Отметим, что в финансовой модели могут применяться не только простые ренты, но и р-срочные, когда платежи осуществляют не один раз в год, а р раз (Рис. 26). Для таких рент коэффициент приведения (при условии начисления процентов один раз в год) и коэффициент наращения рассчитывают следующим образом:

![]()

![]() (13)

(13)

Рис. 26. Пример постоянной р-срочной ренты для р = 12

Потоки платежей могут быть нарастающими (характерно для начальной стадии проектов) или убывающими (характерно для окончания проектов). Для таких потоков нужно применять общие формулы Кроме того, потоки платежей могут считаться приближено непрерывными, если период между соседними платежами намного меньше срока проекта. В этом случае суммы в формулах заменяют на интегралы, и коэффициент приведения непрерывной ренты ani определяют как предел от коэффициента приведения р-срочной ренты при стремлении р к бесконечности согласно правилу Лопиталя:

![]()

Обычно для непрерывных рент используют ставку непрерывных процентов, определяемую как θ = ln(1 + i). С ее учетом

(14)

(14)

Если же непрерывная рента непостоянна, современную стоимость рассчитывают с применением интеграла. Например, для дисконтированных доходов

где ![]() - скорость поступления доходов в единицу времени.

- скорость поступления доходов в единицу времени.

Показатели эффективности непрерывных потоков платежей определяют по формулам

(15)

(15)

; (16)

; (16)

(17)

(17)

(18)

(18)

где ![]() - внутренняя норма доходности непрерывной ренты.

- внутренняя норма доходности непрерывной ренты.

Для постоянной непрерывной ренты показатели эффективности (рассчитывают следующим образом:

NPR=![]() ; (19)

; (19)

![]() ; (20)

; (20)

![]() ; (21)

; (21)

![]() ; (22)

; (22)

где - величина годовой ренты.

Из (22) нетрудно найти аналитическую формулу для расчета срока окупаемости непрерывной постоянной ренты:

![]() .

.

Чистый приведенный доход и индекс доходности вычисляют непосредственно по формулам (19) и (21), а вот для расчета внутренней нормы доходности как для дискретной ренты (см. (10)), так и для непрерывной (см. (20)) такие формулы вывести не удается, не говоря уже о случае, когда эти ренты непостоянны. В этом случае для расчета обычно пользуются методами численной оптимизации.

Отметим, что показатели эффективности инвестиционных проектов связаны между собой. Так, из (9) и (10) следует, что

![]() .

.

Таким образом, чем выше внутренняя норма доходности IRR, тем выше чистый приведенный доход NVP, так как с ростом IRR коэффициент приведения ![]() уменьшается.

уменьшается.

Из (10) и (11) находим

![]() ,

,

т. е. с ростом IRR срок окупаемости nok уменьшается, так как становится меньше числитель правой части этого выражения.

Из (10) и (12) имеем

![]() ,

,

откуда ясно, что с ростом внутренней нормы доходности IRR индекс доходности Iд увеличивается, так как уменьшается ![]() .

.

Имитация клиринговых процессов

Рис. 27. Структура динамической модели предприятия

Финансовая модель компании — может быть представлена набором формул. Использующиеся и них переменные — ключевые параметры бизнеса. Результат финансового моделирования — комплект из трех всем известных форм финансовой отчетности — баланса, отчета о прибылях и убытках и отчета о движении денежных средств.

Сопровождает их аналитический блок, задача которого дать ответ на вопрос, ради чего эта модель составлялась. Так, инвест-банкиры, готовящие компанию к продаже, в аналитическом блоке подсчитают ее стоимость. Кредитный офицер банка поймет, сможет ли компания обслуживать долг. Финансовый директор увидит, в какие моменты и в каком объеме компании понадобится внешнее финансирование. Владелец или топ-менеджер оцепит стратегические перспективы бизнеса — например, нужна ли ему большая доля рынка. Часто бывает и так, что выводы, сделанные на основе модели бизнеса, противоречат интуиции человека, который занимается им много лет.

Финансовая модель – может быть представлена электронной таблицей, содержащий расчет необходимых финансовых показателей проекта:

· срок окупаемости,

· внутренняя норма рентабельности,

· NPV проекта.

С точки зрения современного менеджмента главная цель управления бизнесом – максимизация его стоимости для акционеров или собственников. Главным показателем успешной деятельности компании являются денежные средства. Не просто деньги на счете, а потоки свободных денежных средств, которые остаются в компании после реализации ее стратегии в текущем году. Подлинная ценность бизнеса заключается в его способности генерировать денежные потоки в течение неограниченного периода времени, используя материальные и нематериальные активы компании. Эта способность и называется стоимостью или ценностью бизнеса для акционеров. Данное внутреннее свойство бизнеса может быть оценено рынком при его покупке через цену.

Выбор стратегии

Стоимость бизнеса создается за счет реализации двух стратегий: стратегии роста доходов и стратегии повышения эффективности (операционной, инвестирования и использования активов).

Пример 1

Стратегия компании «А» состоит в увеличении объема продаж. Руководитель заявил, что на сегодня темп роста объемов продаж составляет 20% в год, рентабельность продаж равна 10%. Эти показатели в дальнейшем компания намерена сохранить. Темпы роста товарных запасов и дебиторской задолженности составляют 30% от роста продаж. Консультанты предложили просчитать денежные потоки от основной деятельности при реализации данной стратегии. Использовался косвенный метод составления отчета о движении денежных средств (см. табл. 1).

Таблица 1

Расчет свободных денежных потоков

Показатели | 2006 г. | 2007 г. | 2008 г. |

Доход от реализации | 100 | 120 | 144 |

Операционная прибыль | 10 | 12 | 14,4 |

Чистая прибыль | 7,6 | 9,12 | 10,94 |

Изменение дебиторской задолженности | –5,0 | –6,0 | –7,2 |

Изменение товарных запасов | –5,0 | –6,0 | –7,2 |

Денежный поток от осн. деятельности | –2,4 | –2,88 | –3,46 |

Как видно, прибыль в компании возрастет, а денег будет становиться все меньше. Такая стратегия явно не отвечает долгосрочным интересам фирмы.

Выбор цели

Управление стоимостью состоит из двух составляющих: стоимостного мышления и управленческих процессов, переводящих это мышление в действие. Стоимостное мышление заключается в том, что максимизация стоимости компании принимается за главную финансовую цель компании. Далее создается «портрет» стоимости. Дело в том, что компания не может работать непосредственно со стоимостью. Выявляются факторы ее создания, на которые можно влиять (скорость обслуживания клиентов, себестоимость продукции, организационные процедуры и т. д.). Они создают потребительскую ценность для клиентов, определяют денежные потоки и опосредованно влияют на стоимость.

Для построения причинно-следственных связей следует воспользоваться стратегическими картами, предложенными основоположниками концепции BSC Дэвидом Нортоном и Робертом Капланом.

Задачи, которые надо решить для повышения стоимости компании, разбивают с помощью карт на четыре группы: финансы, клиенты, внутренние бизнес-процессы, обучение и развитие. Разработка карт позволяет уточнить стратегию компании, графически изобразить ее, выбрать показатели выполнения задач, а затем представить в виде инициатив и мероприятий.

Пример 2

Компания «B» занимается доставкой товаров клиентам (продукты питания и промышленные товары). Имеет широко разрекламированный и поэтому хорошо узнаваемый товарный знак. Новый владелец купил эту компанию за 20 млн долларов. После сделки собственник получил доступ к управленческой отчетности и выяснил, что деятельность компании неэффективна, а рекламная компания проводилась за счет кредитных средств. В компании принимает заказы хорошо обученный персонал, но качество их исполнения вызывает большие нарекания у клиентов. Число постоянных клиентов и объемы продаж не растут. Получается, что товарный знак не влияет на реальную стоимость бизнеса, то есть на способность генерировать денежные потоки.

Процесс создания стоимости через нематериальные активы носит явно опосредованный и контекстуальный характер. Сами нематериальные активы, например знания сотрудников, не имеют прямого воздействия на финансовые результаты. Более того, например, обучение менеджеров торгового зала супермаркета методам активных продаж приведет к сокращению покупателей и объема выручки. Ведь покупатели не всегда готовы к «атаке» со стороны продавцов, это может их оттолкнуть.

Расчет стоимости

Когда от процесса разработки стратегии компании переходят к определению показателей, сразу возникает вопрос, как рассчитать стоимость.

Традиционно стоимость определяется как сумма дисконтированных денежных потоков. Однако ясно, что если система оценки результатов основывается на дисконтированном денежном потоке, то она опирается на прогноз, а не на фактические результаты. Для текущего управления результатами это не подходит.

Мерилом стоимости, создаваемой компанией в единичный период времени (месяц, квартал, год), служит экономическая добавленная стоимость – EVA (Economic Value Added).

Один из принципиальных моментов – способ отражения вложенного капитала. Он состоит из заемного капитала (по балансу), собственного капитала (по балансу) и эквивалентов собственного капитала.

Эквиваленты собственного капитала (Equity Equivalents) – попытка отразить инвестиции в нематериальные активы, то есть в создание человеческого, информационного и организационного капитала. Например, создание торговой марки, которая в бухучете отражается как расходы. В результате этого скорректируется операционная прибыль.

Важнейший принцип формирования стоимости, сформулированный Томом Коуплендом, звучит так: «Новая стоимость создается лишь тогда, когда компания получает такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала». Поэтому не всякий рост бизнеса осуществляется в интересах собственника. Так, если ROCE (рентабельность вложенного капитала) = 10%, а WACC (средневзвешенная стоимость капитала

) = 12%, то рост бизнеса ведет к уничтожению стоимости для акционера. Надо иметь в виду, что стоимость всегда носит элемент субъективности, который в данном случае выражается в WACC, в части определения требований к доходности собственного капитала. Через EVA стоимость компании определяется как сумма вложенного капитала (с учетом инвестиций в нематериальные активы) и суммарные дисконтированные значения EVA будущих периодов.

Пример 3

Компания приобрела оборудование за долларов, которое самортизируется за четыре года и не будет иметь остаточной стоимости. Для начала работ потребовались инвестиции в текущие активы в размере долларов. Операционная прибыль после налога на прибыль в каждом году равнадолларов. Определим стоимость компании (см. табл. 2), cчитая, что данный бизнес будет существовать четыре года.

Таблица 1

Расчет стоимости компании через EVA(экономическую добавленную стоимость)

Показатели | Годы | ||

1 | 2 | 3 | |

Задействованный капитал | |||

WACC, % годовых | 10% | 10% | 10% |

Плата за капитал | |||

NOPAT | 60 000 | 60 000 | 60 000 |

EVA | 10 000 | 20 000 | 30 000 |

Фактор дисконтирования | 0,91 | 0,83 | 0,75 |

Дисконтированная экономическая стоимость | 9091 | 16 529 | 22 539 |

Суммарная дисконтированная экономическая | 75 480 | ||

Стоимость компании |

|

Управление стоимостью не должно сводиться к методологии стоимостной оценки. Важен общий вектор развития компании, который определяет пути изменений, и понимание концепции управления стоимостью топ-менеджментом компании...

Клиринг (англ. clearing) - система безналичных расчетов, основанная на зачете взаимных требований и обязательств.

1. На бирже - процедура расчетов, в которой расчетная палата выступает в роли консолидированного покупателя перед всеми продавцами срочных контрактов

и в роли консолидированного продавца перед всеми покупателями по биржевым сделкам, гарантируя тем самым исполнение заключенных контрактов и страхуя их участников от возможных финансовых потерь.

2. Система безналичных расчетов путем зачета взаимных требований и обязательств как на международном рынке (клиринг валютный), так и внутри страны (клиринг межбанковский).

Простейшая и старейшая форма клиринга - это прямое урегулирование (расчет), двустороннее удовлетворение контрактных обязательств между сторонами контракта. Прямое урегулирование может происходить тремя способами:

1. Поставка товара по истечении срока контракта

2. Прямая компенсация - ликвидация контрактных обязательств денежной выплатой. Контракт в таком случае перепокупается у изначального покупателя продавцом. Выплата в данном случае равняется стоимости контракта при подписании минус стоимость контракта в момент перекупки.

3. Неисполнение контракта - ситуация, когда при истечении срока контакта одна из сторон не желает или не в состоянии исполнить свои обязательства. Расчет по контракту происходит через суд или согласно правилам данной биржи в отношении арбитража.

Типы систем клиринга

В мировой практике различают:

· клиринг валютный,

· клиринг товарный.

Единичный тип

Данный тип клиринга используется, как правило, при торговле реальными товарами. За заключением сделки должна следовать поставка реального товара. К примеру, после заключения сделки покупатель ценной бумаги

переводит наличные деньги или их эквивалент в доступную для продавца форму. Продавец держит ценные бумаги в форме, пригодной для поставки покупателю. Затем две стороны договариваются об использовании некоторого механизма, позволяющего обменять бумаги на деньги. Все дальнейшие сделки между этими сторонами в течение данного рабочего дня будут обработаны в точности по такой же схеме, но полностью независимо от предыдущих или последующих сделок.

Двусторонний зачет Двусторонним, или попарным, зачетом называется зачет, происходящий между одними и теми же сторонами. Если две стороны совершили в течение одного рабочего дня несколько сделок по одному виду ценных бумаг, система определит одно итоговое число подлежащих поставке ценных бумаг. Если сторона A приобрела 1000 акций XYZ у стороны B, а затем продала этой же стороне 950 акций, то итоговым результатом будет поставка стороной B 50 акций XYZ и получение ею от A итоговой зачтенной суммы денег. (Если одно и то же число ценных бумаг было продано двумя сторонами друг другу в течение одного дня, то поставки ценных бумаг вообще не должно произойти. Состоится только выплата денег, покрывающая разницу между ценами в разных сделках.) При единичном клиринге и при двустороннем зачете возникают следующие проблемы: - Требуется большое число поставок, что может привести к большому числу срывов. - Позиция каждой стороны должна приводиться к рынку и на это уходит больше времени и средств, чем в более сложных системах.

Многосторонний зачет Многосторонний зачет (известный также как ежедневный зачет) является шагом на пути к более эффективным методам клиринга. Основным элементом этого метода является подсчет всех сделок стороны по одному виду ценных бумаг за день к одному итоговому числу. Фирма может заключить за этот день много сделок покупки и продажи по данному виду бумаг со многими сторонами. Но к концу дня у нее окажется одно единственное обязательство или право на получение либо перед клиринговым агентством, либо перед одной или несколькими сторонами. Фирме могут быть должны 1000 акций XYZ, или она должна 1000 этих акций другой стороне. Хотя этот метод не позволяет достичь максимальной возможной эффективности, он существенно уменьшает ежедневное число требуемых поставок и тем самым число возможных срывов.

Урегулирование по кругу

Урегулирование по кругу является многосторонним вариантом прямых расчетов. Например, если сторона А продает стороне Б 1000-баррелевый контракт по 20 долларов за баррель, сторона Б продает стороне В по 20,25 долларов за баррель, а сторона В продает стороне А по 20,75 долларов за баррель, три стороны могут образовать круг (кольцо) и произвести расчет компенсацией, по договорной расчетной цене.

Существует множество способов решения задач регионального клиринга, но в основе своей их применение сводиться к пересчету кредитно – дебитных позиций участников при помощи математических инструментов, оптимизационных алгоритмов или построению прогнозов развития ситуации регионального клиринга. При этом участники клиринга получают все, кроме одного – гарантии получения прибылей от проведения клиринговых операций. При использовании такого рода решений трудно говорить о результатах перерасчета, что, к сожалению, превращает клиринговую задачу лишь в задачу перераспределения средств на рынке и сужает круг потенциально заинтересованных участников.

В этом случае процесс решения задачи регионального клиринга будет состоять не в оптимальном решении клирингового перерасчета, а в формировании процесса перехода системы регионального клиринга из текущего состояния в желаемое в рамках регионального рынка.

Эффективное решение задачи регионального клиринга требует особого, системного подхода к решению задачи, основанного на особом системном алгоритмическом решении (клиринговом алгоритме), представленного в виде системной технологии, позволяющее реализовать основную задачу – формирование перехода.

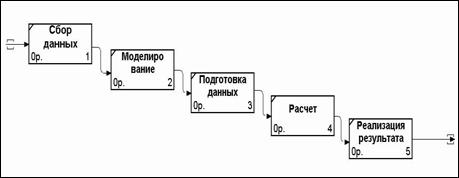

Следующая схема кратко описывает задачу функционирования технологии регионального клиринга (Рис. 28.):

Рис. 28. Задача регионального клиринга

Технология регионального клиринга – это сложная система регулирования кредитно – долговых отношений, возникающих между участниками регионального финансового рынка, с учетом неформализуемых и слабоформализуемых связей, в основе, которой лежит системный клиринговый алгоритм.

Для того, чтобы решить основную задачу регионального клиринга системному алгоритму требуется наличие следующих параметров и средств.

- определенный набор первичных данных о системе, определяющий ее как единое целое (не нарушающий целостности системы)

- средства для хранения данных о системе

- средства реализации результатов расчета

- средства для хранения базовых алгоритмических решений

- средства для введения в процесс перерасчета неформализуемых отношений между участниками

- средства для введения в процесс перерасчета слабоформализуемых отношений

Таким образом, мы можем представить технологию клиринга как набор входных и выходных параметров алгоритма. Не стоит забывать однако, что и сам алгоритм является средством для формирования процесса перехода, следовательно частью технологии.

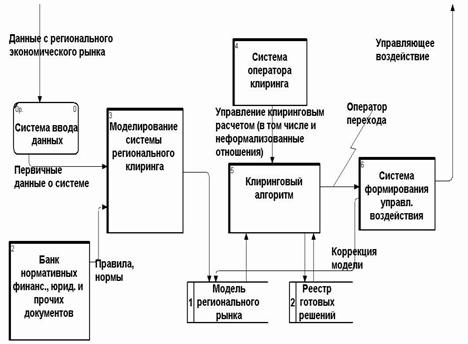

Рис. 2:

Рис. 29. Технология регионального клиринга

Применяя современные методы системного проектирования, мы на основе определенных выше параметров и объектов, которыми оперирует клиринговый алгоритм, можем провести синтез технологии регионального клиринга, обеспечивающей решение системной задачи регионального клиринга.

Как и в любой другой технологии, работу технологии регионального клиринга можно разделить на этапы и представить их в виде основного бизнес процесса технологии. Как и любая технология – технология регионального клиринга обладает определенной структурой и функциональностью.

Если представить в качестве этапов работы технологии процесс получения, модификации и реализации данных в системе, то тогда этапы работы технологии могут выглядеть примерно следующим образом (Рис. 30.)

Рис. 30. Этапы регионального клиринга

Подсистема расчетов или клиринговый алгоритм – отвечает за перерасчет кредитно – долговых отношений участников клиринга. Основная функция, которую выполняет алгоритм – перерасчет отношений, однако он частично реализует функции подготовки данных для расчета (так как алгоритм обладает внутренней структурой) и реализация изменений.

Подсистема формирования управляющего воздействия – эта подсистема формирует управляющее воздействие на систему регионального клиринга на основе оператора перехода. Кроме того, эта подсистема корректирует модель регионального клиринга, определяя в ней те же изменения что и в реальной системе.

В качестве управляющего воздействия подсистема формирует ряд документов, правил и форм, которые регламентируют и реализовывают изменения в системе регионального клиринга. Основная функция этой подсистемы - генерирование управляющего воздействия.

Модель регионального клиринга – универсальное хранилище данных, позволяющее хранить, изменять и использовать данные, полученные в результате моделирования системы.

Реестр готовых решений – хранилище данных, позволяющее клиринговому алгоритму использовать готовые решения на основе задач, стоящих перед ним.

Банк документов – набор первичной юридической, финансовой и другой документации, которую необходимо учитывать при проведении перерасчета. По сути дела представляет собой набор слабоформализуемых связей, возникающих в системе регионального клиринга.

И только когда все компоненты технологии будут детально описаны, можно построить окончательную структурно – функциональную модель технологии регионального клиринга, которая будет являться результатом процесса системного проектирования (Рис. 31).

На основе детального проекта системы легко реализовать конкретную технологию в виде прикладной информационной системы при помощи информационных технологий. При наличии хорошо описанного детального проекта, реализация технологии становиться задачей технической.

Наиболее подходящим методом для реализации такой технологии является метод трехуровневых приложений, имеющих структуру БД – бизнес–логика – программный интерфейс. Модель, реестр и банк данных могут быть реализованы при помощи БД, бизнес – логика реализует основной бизнес – процесс системы, а интерфейс полностью реализует подсистему управления клиринговой технологией.

Рис. 31. Функциональную модель регионального клиринга

В мировой практике различают межбанковский клиринг, клиринг валютный и клиринг товарный.

Межбанковский клиринг имеет место практически во всякой стране с развитой банковской инфраструктурой и представляет собой систему безналичных расчетов между банками, осуществляемых через единые расчетные центры. Взаиморасчеты банки могут осуществлять и без клиринговой системы, открыв корреспондентские счета друг у друга. На практике это может выглядеть следующим образом: Банк А открывает в банке Б корреспондентский счет и депонирует на нем некоторую сумму. Банк Б по поручению банка А может производить расчеты в пределах этой суммы. Такая система расчетов между банками пригодна только для тех стран, потребности которых (в силу их экономико-географических условий) могут удовлетворять небольшое количество банков при небольших объемах проходящих через эту систему платежах. В странах, где существует широкая банковская сеть с большими объемами передвижения капитала между банками, рассмотренная выше схема становится неэффективной. В частности, если банк А открывает взаимные корреспондентские счета в десяти, ста банках, то объем средств, которые для этого требуется иммобилизовать, возрастает пропорционально числу банков-партнеров и может оказаться тормозом для всей системы расчетов.

Практика открытия взаимных корреспондентских счетов существует в мире, но это, скорее, исключение из правила, действующего в сфере банковских расчетов. Клиринговая система базируется на том, что все банки выполняют примерно одни и те же функции, имеют примерно одинаковую организацию бухгалтерского учета, что выражается в однотипном потоке документов. В странах с развитой банковской инфраструктурой можно выделить три основных способа организации межбанковских расчетов. Например, во Франции и Великобритании взаимные расчеты между банками осуществляются Центральный банк (цб) страны или, как в России, его расчетно-кассовыми центрами на местах. В ряде стран действуют несколько автоматизированных расчетных систем, которые организованны крупными банками с их филиалами. Яркий пример, Федеративная Республика Германия, где одновременно функционируют расчетные системы Коммерцбанка, Дойчебанка, Берлинербанка, Дрезденбанка, Дойчебундесбанка и др. Каждая расчетная система учитывает интересы данной кредитно-финансовой организации, ее функциональные цели. В любую такую систему может включиться любой банк, любое кредитное товарищество и т. п. Каждая организация, если она не создает собственной клиринговой системы, выбирает подходящую для себя. В стране может быть несколько таких систем. Например, в Соединенных Штатах Америки их более тридцати.

Все региональные клиринговые системы объединяются двумя общенациональными: - федеральной (Fedwire) - для внутренних платежей и международной (CHIPS). Наиболее распространены на Западе, особенно в небольших странах (Австрии, Швейцарии, Венгрии и др.) так называемые GIRO - системы. Они создаются коммерческими банками обычно в форме акционерного общества открытого типа путем объединения технических средств, технологий, организационных мероприятий и, главное, финансовых ресурсов. Системы обеспечивают GIRO - расчеты между участниками и аккумулируют средства для этих расчетов.

Список литературы

Варфоломеев, моделирование экономических систем: учеб. пособие / В. Н Варфоломеев, С. В Назаров – 2-е изд. – М.: Финансы и статистика, 2004. – 264 с. Гринсберг, технологии моделирования процессов управления экономикой: учеб. пособие для вузов / , . – М.: ЮНИТИ-ДАНА, 2003. – 399 с. Гришин модели в экономике / , -Дарти, .- Ростов н/Д: «Феникс», 2005. – 344 с. Кургузов, статистика: экономико-статистическое моделирование материально-технического снабжения и сбыта/ .– М.: Финансы и статистика, 2006. –208 с. Салин, -экономическая статистика: Практикум: Учеб. пособие / под ред. , .– М.: Финансы и статистика, 2005. –192с. Чернышев, экономических систем и прогнозирование их развития: Учебник / . – М.: Изд-во МГТУ им. , 2003.– 232 с. Райцин, социальных процессов: учебник / .– М.: Экзамен, 2005.– 189 с. Емельянов, анализ и имитационное моделирование в системе PILGRIM: Учебное пособие / , . – М.: МЭСИ, 2000. Замков, методы в экономике: Учебник / , , .– 2-е изд.–М.:МГУ им. Ломоносова, Издательство «Дело и Сервис», 1999. – 368с. Дубов, рисковых ситуаций в экономике и бизнесе: учеб. пособие /, , – 2-е изд. – М.: Финансы и статистика, 2003. – 224 с. Цисарь, моделирование экономики / , . – М.- «Диалог-МИФИ», 2002. – 304 с. Имитационное моделирование систем: наука и искусство.- М.: Мир, 1978.

Учебное издание

Имитационное моделирование экономических процессов Учебное пособие Редактор: Л.С. Новикова |

Подписано в печать 1.02.2008 г. Формат 60x84 1/16. Бумага тип № 2. Печать офсетная. усл. печ. л. 8,14. Уч.-изд. л.7,7. Тираж 500 экз. Заказ № 67. Цена свободная |

Издательство Магнитогорского государственного университета г. Магнитогорск, пр. Ленина, 114 Типография МаГУ |

1. Замков, методы в экономике: учебник / , , . – 2-е изд. – М. : МГУ им. Ломоносова, Издательство «Дело и Сервис», 1999. – 368с.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |