Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2) внешние, когда должник приостанавливает платежи в течение трех месяцев с момента даты их наступления и когда сумма долгов к физическому лицу составляет не менее 100 минимальных размеров оплаты труда, а юридическому лицу

— не менее 500 минимальных размеров оплаты труда. Сущностные признаки не очевидны. Они могут быть установлены только арбитражным судом или объявлены самим должником. Внешние признаки несостоятельности еще не означают самой несостоятельности, а лишь являются основанием для рассмотрения дела в арбитражном суде.

Должник считается несостоятельным только после признания его таковым арбитражным судом или после объявления самим должником о своей несостоятельности.

Термины «несостоятельность» и «банкротство» считаются синонимами.

Если после подачи заявления должником в арбитражный суд для признания его несостоятельным суд выявляет возможности у должника в полном объеме удовлетворить требования кредиторов, то такое банкротство является фиктивным и должник несет ответственность перед кредиторами за ущерб, причиненный подачей такого заявления.

Непосредственно в Гражданском кодексе Российской Федерации (ст. 25,65) указан круг лиц, которые могут быть признаны несостоятельными.

Это индивидуальные предприниматели, коммерческие организации, за исключением казенных организаций, и некоммерческие организации, действующие в форме кооперативов либо благотворительных и иных фондов.

Для более гибкого регулирования отношений Закон о несостоятельности предусматривает множество процедур, которые могут применяться к должникам.

При рассмотрении дела о банкротстве юридического лица могут применяться следующие процедуры: наблюдение, внешнее управление, конкурсное производство, мировое соглашение и другие процедуры, предусмотренные законом.

При рассмотрении дела о банкротстве гражданина-должника круг процедур более узкий: конкурсное производство, мировое соглашение либо иные процедуры, предусмотренные Законом о несостоятельности.

Как пример рассмотрим несостоятельность индивидуального предпринимателя.

Индивидуальный предприниматель—это гражданин, занимающийся предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица, нарушивший требования о государственной регистрации в качестве индивидуального предпринимателя, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем.

Индивидуальный предприниматель, который не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности, может быть признан несостоятельным (банкротом) по решению суда.

С момента принятия арбитражным судом решения о признании индивидуального предпринимателя банкротом и об открытии конкурсного производства утрачивает силу государственная регистрация гражданина в качестве индивидуального предпринимателя, а также аннулируются выданные ему лицензии на осуществление отдельных видов предпринимательской деятельности.

Индивидуальный предприниматель, признанный банкротом, не может быть зарегистрирован в качестве индивидуального предпринимателя в течение года с момента признания его банкротом.

Арбитражный суд направляет копию решения о признании индивидуального предпринимателя банкротом и об открытии конкурсного производства в орган, зарегистрировавший гражданина в качестве индивидуального предпринимателя.

При осуществлении процедуры признания банкротом индивидуального предпринимателя его кредиторы по обязательствам, не связанным с осуществлением им предпринимательской деятельности, также вправе предъявить свои требования. Требования указанных кредиторов, не заявленные ими в таком порядке, сохраняют силу после завершения процедуры банкротства индивидуального предпринимателя.

Требования кредиторов индивидуального предпринимателя в случае признания его банкротом удовлетворяются за счет принадлежащего ему имущества, на которое может быть обращено взыскание, в следующей очередности:

1) удовлетворяются требования граждан, перед которыми предприниматель несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, а также требования о взыскании алиментов;

2) производятся расчеты по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в т. ч. по контракту, и по выплате вознаграждений по авторским договорам;

3) удовлетворяются требования кредиторов, обеспеченные залогом принадлежащего индивидуальному предпринимателю имущества;

4) погашается задолженность по обязательным платежам в бюджет и во внебюджетные фонды;

5) производятся расчеты с другими кредиторами в соответствии с законом.

После завершения расчетов с кредиторами индивидуальный предприниматель, признанный банкротом, освобождается от исполнения оставшихся обязательств, связанных с его предпринимательской деятельностью, и иных требований, предъявленных к исполнению и учтенных при признании предпринимателя банкротом.

Сохраняют силу только требования граждан, перед которыми лицо, объявленное банкротом, несет ответственность за причинение вреда жизни или здоровью, а также иные требования личного характера.

Следует отметить еще одну принципиальную проблему, не решенную действующим законодательством: если п. 4 ст. 23 Гражданского кодекса Российской Федерации толковать буквально, дело о банкротстве индивидуального предпринимателя может быть возбуждено только при наличии его государственной регистрации.

Возможность признания банкротства как индивидуальных предпринимателей, так и лиц, не имеющих такого статуса, существует в законодательствах большинства крупных государств.

На первый взгляд может показаться, что нераспространение действия законодательства о несостоятельности на физических лиц— непредпринимателей создает для них более льготный, щадящий режим, ставит в более выгодное положение по сравнению с предпринимателями. На самом деле это не так. Вследствие признания банкротом (т. н. потребительское банкротство) гражданина в силу п 2 ст 162 Закона о банкротстве он освобождается от долгов (за исключением долгов личного характера). В противном случае при отсутствии законодательной возможности банкротства если погашения обязательств не происходит, то кредиторы имеют право обратить взыскание на любое (когда бы оно ни появилось) имущество должника в течение неопределенного времени. Более того, обязанность исполнить требования кредиторов переходит по наследству.

Внешняя среда предприятий

Внешняя среда — это факторы, воздействующие на предприятие извне, косвенно влияющие на его деятельность.

Внешние факторы — это неконтролируемые силы, действующие на решения менеджеров и их действия и в конечном счете на внутреннюю структуру и процессы в организации. Они многочисленны и взаимосвязаны. Менеджер часто затрудняется в выборе наиболее важных для принятия решений.

Среда косвенного воздействия — это факторы, которые берут начало за пределами предприятия и обычно независимы от внутренней ситуации, сложившейся на нем.

1. Экологические факторы. Необходимо больше уделять внимания проблемам управления отходами, потому что даже мелкие источники вредных выбросов могут оказать губительное воздействие на будущее природы из-за неправильной переработки.

2. Экономические факторы — это влияние на деятельность предприятия производства, распределения и потребления товаров и услуг в тех регионах, где функционирует данное предприятие.

Предприятие должно учитывать доступность кредитов, уровень дохода, предрасположенность населения к расходованию накопленных средств. Менеджер также должен учитывать реальную процентную ставку Центрального банка. Уровень инфляции и тенденции роста национального продукта являются дополнительными факторами.

3. Политико-правовые факторы — это обязанности по защите потребителей и окружающей среды посредством торговых соглашений, антитрастовых законов, налоговых программ, установления минимального уровня зарплаты, регулирования цен и норм выбросов в окружающую среду, а также посредством административного воздействия и других акций.

Эти законы носят ограничивающий характер и, следовательно, имеют тенденцию к сокращению потенциальных доходов предприятия. Другие политические и правовые законодательные акты разрабатываются, с тем чтобы возместить убыток от действия вышеназванных ограничивающих законодательных актов, они направлены на защиту предприятия и поддержание его прибыли.

4. Социально-культурные факторы. Социально-культурные условия влияют на решения менеджера, они определяют, как потребители примут товар и какой товар они хотели бы принять.

5. Демографический прогноз. Анализ демографических данных с целью составления проекта основных тенденций, которые будут преобладать в будущем, позволяет предсказать возникновение и упадок деловой активности.

6. Технологические факторы. Предприятие должно идти в ногу; «технологическим прогрессом: при обработке сырья, дизайна, собственно производства, обслуживания, продвижения продукта к покупателю. Влияние на предприятие оказывает также среда прямого воздействия.

1. Конкурентная позиция. Изучение дел фирмы-конкурента — очень сложный и часто дорогостоящий процесс. Данные, которые должны быть оценены по основным конкурентам: доля на рынке, ширина производственной линии, эффективность продаж, основные преимущества товаров, конкурентоспособность цен, эффективность рекламы, мощность и производительность, опытность, стоимость материалов, финансовая позиция, качество продукции, преимущества в разработке и развитии новых товаров, уровень квалификации персонала и др.

Эта информация поможет оценить предприятию собственную позицию на рынке.

2. Потребители. Чтобы лучше планировать производство продукции, ее реализацию, предвидеть изменения емкости рынков и вовремя перераспределять ресурсы, необходимо изучать модели потребительского спроса.

3. Правительственное воздействие. Деятельность любого предприятия, и отечественного, и иностранного, ограничена рамками закона.

4. Трудовые ресурсы. Предприятию необходимо привлечь и сохранить служащих. Есть три момента, которые непосредственно влияют на успех в привлечении талантливых, умелых и обязательных служащих.

5. Заинтересованные лица — это влиятельные люди и группы, которые заинтересованы в действиях предприятия. Сюда включают тех, кто оказывает влияние на менеджера: конкурентов, поставщиков, потребителей, служащих, правительство. Сильными источниками влияния на менеджера являются:

1) общество в целом;

2) местная общественность;

3) акционеры;

4) профсоюзы.

Необходимо заметить, что общество в целом ищет пути повышения общего уровня жизни и в этом видит смысл существования предприятия.

6. Поставщики и кредиторы, когда отношения с ними крепкие и надежные, помогают предприятию.

Внутренняя среда предприятий

Внутренние переменные—это факторы, сложившиеся внутри организации. Внутренние переменные в основном являются результатом управленческих решений. Но не все внутренние переменные полностыо контролируются руководством. Внимания руководства требуют основные переменные: цели, структура, задачи, технология и люди.

1. Цели. Организация—это группа людей с общими целями. Организацию можно рассматривать как средство достижения целей, которое позволяет людям выполнять вместе то, чего они не могли бы выполнить индивидуально. В процессе планирования руководство разрабатывает цели и сообщает их членам организации.

Цели могут быть различными. Организации, ведущие бизнес, сосредоточены на производстве определенных товаров или услуг в рамках специфических ограничений — затрат и получаемой прибыли. Эта задача отражена в следующих целях: рентабельность и производительность.

Целью государственных органов, учебных институтов и некоммерческих организаций не является получение прибыли, но их волнуют затраты.

Крупные организации имеют много целей. Для того чтобы получить прибыль, предприятие должно сформулировать цели в следующих областях: доля рынка, разработка новой продукции, качество услуг, подготовка и отбор руководителей и даже социальная ответственность.

2. Структура. Структура организации — это логически построенные взаимоотношения между уровнями управления и функциональными областями, построенные в форме, позволяющей наиболее эффективно достигать целей организации.

В большинстве организаций разделение труда означает специализированное разделение труда — закрепление данной работы за специалистами, т. е. теми, кто способен выполнить ее лучше с точки зрения организации как единого целого. Во всех организациях, кроме самых мелких, имеет место горизонтальное разделение труда по специализированным линиям. Когда организация имеет крупный размер, специалистов группируют вместе в пределах функциональной области.

Важно и то, как осуществляется вертикальное разделение труда. Преднамеренное вертикальное разделение труда в организации дает иерархию управленческих уровней.

3. Формулирование задач — это еще одно направление разделения труда в организации. Задача — это предписанная работа, серия работ или часть работы, которые должны быть выполнены установленным способом в оговоренные сроки. Задачи предписываются не работнику, а его должности. Каждая должность включает ряд задач, которые рассматриваются как необходимый вклад в достижение целей организации. Организацией считается, что, если задача выполнена таким способом и в такие сроки, как это предписано, организация будет действовать успешно.

Задачи организации: работа с людьми, предметами (машинами, инструментами, сырьем), информацией.

4. Технология имеет широкое значение. Многие рассматривают технологию как нечто, связанное с изобретениями и машинами. Однако отдельные специалисты определяют технологию как сочетание квалификационных навыков, оборудования, инфраструктуры, инструментов и соответствующих технических знаний, необходимых для осуществления желаемых преобразований в материалах, информации или людях.

Задачи и технология взаимосвязаны между собой. Решение задач включает применение конкретной технологии.

5. Люди являются центральным фактором на любом предприятии, потому что руководство достигает целей организации через других людей.

Существует три основных аспекта поведения человека в ситуационном подходе к управлению: поведение отдельных людей; поведение людей в группах; характер поведения руководителя, менеджера в роли лидера и его влияние на поведение отдельных людей и групп.

Понимать и успешно управлять человеческой переменной очень > сложно. То, как ведет себя человек в обществе и на работе — совершенно по-разному, является следствием сочетания индивидуальных характеристик личности (способностей, одаренности, потребностей, восприятия, ценностей и др.) и внешней среды. Среда, создаваемая руководством имеет большое значение и влияние на поведение работника.

Каждый руководитель должен стараться делать эту среду, способствующей достижению целей организации.

Все внутренние переменные взаимосвязаны. Изменения одной из переменных в определенной степени влекут изменения других.

Тема 7. ТЕОРИИ ПОВЕДЕНИЯ ПРОИЗВОДИТЕЛЯ

Теории поведения фирмы. Производственная функция с двумя переменными факторами. Изокванта. Бюджетные ограничения. Изокоста. Равновесие производителя.

Фирма, или предприятие, - экономический агент, принимающий решения о производстве благ на продажу с использованием ресурсов, приобретаемых на рынке. Из этого определения видно, что фирма как институт гораздо моложе домохозяйства. Этот институт появился как раз за счет отпочкования от домохозяйства процессов производства благ. Часть этих благ представляет собой предметы потребления, покупаемые домохозяйствам.

Теории поведения фирмы

В них утверждается, что при несовершенных рынках капитала и неконкурентных рынках управляющие могут стремиться к достижению целей, отличных от максимизации прибыли.

По мнению некоторых исследователей (Г. Саймон, , Дж. Г. Марч, С. Винтер), целью фирмы является максимизация не прибыли, а объема продаж.

Взгляды этих экономистов представляют так называемые поведенческие теории фирмы. Американский экономист Г. Саймон, получивший в 1978 г. Нобелевскую премию за исследование поведения фирмы, выдвинул теорию удовлетворения, согласно которой фирма стремится достичь определенного уровня прибыли, а далее не предпринимает усилий, чтобы ее максимизировать. В этом случае и количество продукции, которое она выпускает, не обеспечивает получения максимальной прибыли. Объясняя поведение фирмы на основе своей теории, Г. Саймон приходит к заключению, что "целью фирмы является не максимизация, а достижение определенного уровня прибыли, удержание определенной доли рынка и определенного объема продаж. Фирмы стремятся достичь скорее удовлетворения, чем максимизации.

Существует также эволюционная теория, в соответствии с которой фирмы могут только стремиться, но никогда не получают максимальной прибыли, так как они функционируют в мире неполной, порой искаженной информации, в постоянно меняющихся условиях, на которые им очень трудно адекватно реагировать. По мнению сторонников этой теории, на практике фирмы главным образом направляют свои усилия на то, чтобы получить определенную долю на рынке и удержать ее, а не на то, чтобы выйти на новый или покинуть завоеванный рынок. Такое поведение фирм С. Винтер характеризует как "рутинное". Фирмы меняют рутинный характер

если их вынуждают обстоятельства; тогда они делают инновации, для которых нужна прибыль.

И все же в неоклассическом экономическом анализе и в учебниках экономики теория фирмы построена на предположении о стремлении фирмы максимизировать общую сумму своей прибыли. Основываясь на этой предпосылке (а она подтверждается практикой), можно описать поведение фирмы и научно обосновать принимаемые ею решения. Функция максимизации прибыли выполняется за счет получения как можно большей разницы между доходами и издержками фирмы.

Производственная функция с двумя переменными факторами. Изокванта

В предыдущих рассуждениях мы рассмотрели производственную функцию, которая зависела от одного переменного фактора, в то время как остальные оставались неизменными.

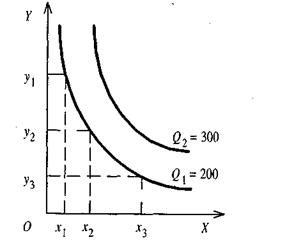

Рассмотрим вариант, когда переменными являются два фактора производства, которые при определенном сочетании дают в результате один объем производимого продукта. Возьмем, например, затраты труда и капитала при производстве обуви. Затраты труда обозначим за X, затраты капитала — через У. При определенной комбинации этих двух факторов может быть произведено 200 пар обуви (Q = 200). Изменение капитала и труда может происходить в обратном направлении. Если количество капитала (применяемого оборудования) увеличивается, то, следовательно, применение живого труда — уменьшается. При этом возрастание одного фактора и уменьшение другого происходят таким образом, что общий объем производства остается на прежнем уровне.

Эту зависимость можно представить графически с использованием изокванты (рис. ).

Рис. Изокванта, отражающая производственную функцию с двумя переменными факторами

Изокванта, или кривая равного продукта, отражает все возможные комбинации двух факторов, которые могут быть использованы для производства определенного объема продукта.

С увеличением объемов используемых переменных факторов, возникает возможность выпуска большего объема продукции. Изокванта, отражающая производство большего объема продукта, будет расположена правее и выше предыдущей изокванты.

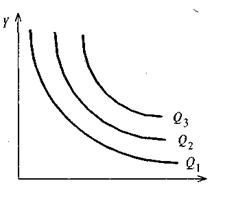

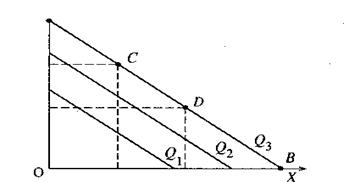

Количество использованных факторов х и у может постоянно меняться, соответственно будет уменьшаться или увеличиваться максимальный выпуск продукта. Следовательно, может возникнуть множество изоквант, соответствующих разным объемам выпускаемой продукции, которые образуют карту изоквант

Рис. Карта изоквант

Изокванты являются подобием кривых безразличия с той лишь разницей, что они отражают ситуацию не в сфере потребления, а в сфере производства. То есть изокванты обладают свойствами, близкими кривым безразличия.

Отрицательный наклон изоквант объясняется тем, что увеличение использования одного фактора при определенном объеме выпуска продукта всегда будет сопровождаться уменьшением количества другого фактора.

Если в нашем примере с производством обуви происходит увеличение применяемого капитала в виде оборудования, то, следовательно, меньше труда рабочих необходимо будет использовать Для производства определенного количества продукта.

Так же как кривые безразличия, расположенные на разном расстоянии от начала координат, характеризуют разный уровень полезности для потребителя, так и изокванты дают информацию о разных уровнях выхода продукции.

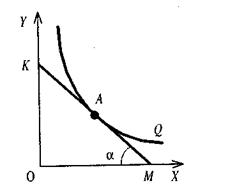

Возникает вопрос, на сколько нужно увеличить объем капитала (фактор у), чтобы уменьшить на одного человека применение живого труда (фактор х) при заданном объеме выпуска продукции? Чтобы ответить нужно рассмотреть крутизну наклона изокванты, который характеризуется предельной Нормой технологического замещения (МRТSXY).

Предельная норма технологического замещения измеряется соотношением изменения фактора у к изменению фактора х. Поскольку замена факторов происходит в обратном отношении, то математическое выражение показателя МRТSXY берется со знаком минус:

Если мы возьмем какую-либо точку на изокванте, например, точку А (рис. ) и проведем к ней касательную КМ, то тангенс угла даст нам значение

МRТSXY.

![]()

Можно отметить, что в верхней части изокванты угол будет достаточно велик, что говорит о том, что для изменения фактора х на единицу требуются значительные изменения фактора у. Следовательно, в этой части кривой значение МRТSXY будет велико.

Рис. Определение нормы технологического замещения через касательную к изокванте

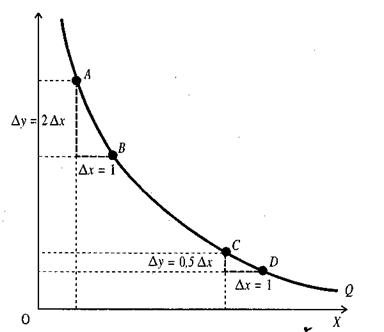

По мере движения вниз по изокванте значение предельной нормы технологического замещения будет постепенно убывать Это означает, что для увеличения фактора х на единицу потребуется незначительное уменьшение фактора у.

Рис. 69. Изменение МRТSXY при движении вниз по изокванте

На рисунке видно, что при переходе от точки А к точке В и при увеличении фактора х на единицу необходимо фактор у уменьшить на две единицы, то есть МRТSXY = —2.

Если мы опустимся по изокванте и перейдем от точки С к точке D (при этом фактор х увеличится также, как и в предыдущем случае, на единицу), то фактор у в этом случае уменьшится на 0,5 и МRТSXY = —0, 5.

В реальных производственных процессах встречается два исключительных случая в конфигурации изоквант. Это ситуация, когда два переменных фактора идеально взаимозаменяемы, и случай, когда они жестко взаимодополняют друг друга. В первом случае (рис.) при полной заменяемости факторов производства МRТSXY = const.

Рис. Изокванта при полной заменяемости факторов

Подобную ситуацию можно представить при возможности полной автоматизации производства. Тогда в точке А весь процесс производства будет состоять из затрат капитала. В точке В все машины будут заменены рабочими руками, а в точках С и О капитал и труд будут дополнять друг друга.

В ситуации с жесткой дополняемостью факторов (рис. ) предельная норма технологического замещения будет равна 0 (МRТSXY = 0).

Рис. Изокванта при жесткой дополняемости факторов

Если мы возьмем современный таксопарк с постоянным количеством машин (у1), для работы на которых необходимо определенное количество водителей (х1), то можно сказать, что количество обслуживаемых пассажиров в течение суток не увеличится, если мы увеличим численность водительского состава до х2, х3,... хn. Объем производимого продукта увеличится с Q1 до Q2 только в том случае, если увеличится количество используемых машин в таксопарке и численность водителей.

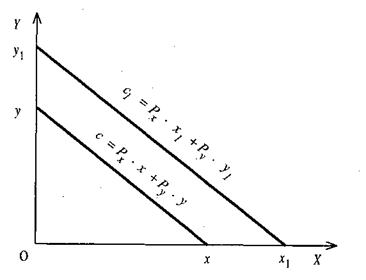

Бюджетные ограничения

Каждый производитель, приобретая факторы для организации производства, имеет определенные ограничения в средствах.

Предположим, что в качестве переменных факторов выступают труд (фактор х) и капитал (фактор у). Они имеют определенные цены, которые на период анализа остаются постоянными (Рх, Ру — const).

Производитель может приобретать необходимые факторы в определенном сочетании, которое не выходит за рамки его бюджетных возможностей. Тогда его затраты на приобретение фактора х составят Рх • х, фактора у соответственно — Ру • у. Общие затраты (С) составят:

С =Рх *Х + Ру*у.

С увеличением средств на приобретение переменных факторов, то есть с уменьшением бюджетных ограничений линия изокосты будет сдвигаться вправо и вверх:

Рис. Изокосты

Графически изокосты выглядят так же, как бюджетная линия потребителя. При неизменных ценах изокосты представляют собой прямые параллельные линии с отрицательным углом наклона. Чем больше бюджетные возможности производителя, тем дальше от начала координат отстоит изокоста (рис. ).

Преобразовав уравнение изокосты, получим угловой коэффициент, который указывает на зависимость угла наклона изокюсты от соотношения цен между товарами х и у:

у = (- Рх / Ру) *х + С / Ру

Изокосту называют также линией равных затрат предприятия.

Откажемся от принятого в начале рассмотрения этого вопроса положения о том, что цены на факторы производства постоянны. Предположим, что цена труда за единицу времени уменьшилась на 1/3. В таком случае производитель может увеличить применение данного фактора на 1/3, поскольку бюджетные возможности ему это позволяют.

График изокосты в случае изменения цены на фактор х переместится по оси абсцисс из точки х1 в х% в соответствии с увеличением применения этого фактора в процессе производства (рис. а).

Рис. 74. Изменение положения изокосты:

а — при изменении цены на фактор х;

б — при изменении цены на фактор у

На примере фактора у представим ситуацию, что на рынке цена на этот фактор возросла. В таком случае производитель сможет меньшее количество этого фактора привлечь в производство. График изокосты по оси ординат переместится из точки у1 в у2.

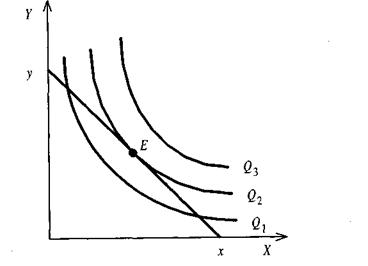

Равновесие производителя

Задача производителя состоит в том, чтобы, использовав все бюджетные средства на два переменных фактора, получить наибольший объем продукта, то есть занять максимально отдаленную от начала координат изокванту.

Действуя таким же методом, как при определении равновесия потребителя, совместим карту изоквант с изокостой. Та изокванта, по отношению к которой изокоста займет положение касательной, определит наибольший объем производства, при данных бюджетных возможностях.

Рис. Определение точки рационального поведения производителя

Точка касания изокванты с изокостой будет точкой наиболее рационального поведения производителя (рис. ).

Тема 8. Издержки производства. – 4 часа

Производственная функция. Валовые выручка и издержки. Прибыль предприятия: бухгалтерская и экономическая. Виды издержек. Общие, средние, предельные величины выручки и издержек. Условия равновесия фирмы. Деятельность предприятия в краткосрочном периоде. Закон убывающей отдачи. Издержки производства в долгосрочном периоде. Положительный и отрицательный эффекты роста масштаба производства.

Учебник Яковлева стр. 135 – 154

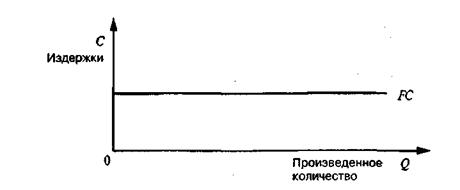

Постоянные издержки

Постоянные издержки - это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства к постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Следует учесть, однако, что административные расходы и расходы по ремонту могут быть отнесены к постоянным издержкам с известной долей условности.

Рис. Постоянные издержки

Понятие постоянных издержек может быть проиллюстрировано на графике (см. рис. ). Отложим на оси абсцисс количество выпускаемой продукции (Q), а на оси ординат - издержки (С). Тогда прямая постоянных издержек, представляющая собой константу, будет параллельна оси абсцисс. Она обычно обозначается аббревиатурой FС.

Переменные издержки

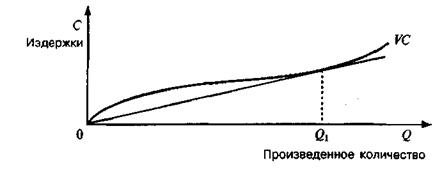

Переменные издержки — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Они обозначаются аббревиатурой VС.

Рис. . Переменные издержки

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. В начальный период организации производства переменные издержки растут более быстрыми темпами, чем постоянные издержки (см. рис. ).

По мере достижения оптимальных размеров производства (в точке Q1,) происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска требует более быстрого роста издержек по сравнению с ростом производства.

Средние издержки

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив развития - расширения, сокращения производства или ухода из отрасли. Разграничение постоянных и переменных издержек имеет большое значение для анализа процесса производства и поведения фирмы в условиях разных рыночных структур.

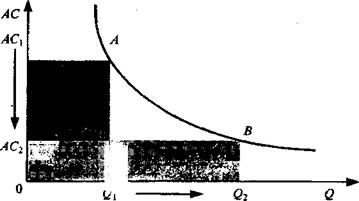

Средние постоянные издержки АFС определяются путем деления постоянных издержек на объем продукции: АFС = FС / Q. Поскольку с увеличением объема производства растет общая выручка, средние постоянные издержки представляют собой всё меньшую и меньшую величину, приходящуюся на единицу изделий (см. рис. ).

АFС

Рис. . Кривая средних постоянных издержек

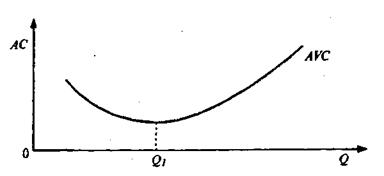

Средние переменные издержки определяются путем деления переменных издержек на объем продукции (АVС = VС / Q. Технологически оптимальный размер выпуска достигается, когда они становятся минимальными (см. рис. ).

Рис. Кривая средних переменных издержек

Общие издержки

Общие издержки - совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Они обозначаются буквами ТС или С. Общие издержки можно рассматривать как функцию от произведенной продукции (Q: ТС =f(Q). Возможно и обратное рассмотрение этой функциональной зависимости: Q =f(TС).

Рис. Общие издержки

Часть издержек, не изменяющаяся с увеличением или сокращением производства, называется постоянными издержками, другая часть, зависящая от размеров производства, - переменными. Общие издержки представляют собой их сумму.

Предельные издержки

Предельные издержки — это приращение совокупных издержек, вызванное увеличением производства на очередную единицу. Постоянные издержки не влияют на величину предельных издержек.

ДОЛГОСРОЧНЫЙ И КРАТКОСРОЧНЫЙ

ПЕРИОДЫ: ОПРЕДЕЛЕНИЕ ПОНЯТИЙ

Экономические явления происходят не только в пространстве, но и во времени. В экономике существует два периода: долгосрочного и краткосрочного периодов. Впервые эти понятия были введены в экономическую теорию А. Маршаллом.

В течение весьма длительного времени все действующие на определенный момент контракты фирмы будут выполнены, оборудование придет в негодность или устареет, так что потребуется его замена, и т. д. Это означает, что "по истечении долгосрочного периода фирма полностью освобождается от политики, имущества и обязательств, которыми она связана в данный момент. Продолжительность долгосрочного периода, следовательно, такова, что фирма имеет возможность пересмотреть все стороны своей политики. Фирма, например, установила, что спрос на ее товары существенно возрос, однако может пройти десять лет, прежде чем она позволит себе осуществить перестройку предприятия и замену оборудования, что полностью отвечало бы изменившимся условиям.

Долгосрочный период — это такой промежуток времени, в течение которого фирма может менять все факторы производства.

Кроме этого долгосрочный период характеризуется также изменением числа функционирующих в отрасли фирм, поскольку в течение этого времени преодолеваются барьеры для входа и выхода из отрасли. Фирмы с высокими издержками производства не смогут продавать свою продукций по равновесным ценам и вынуждены будут уйти из отрасли. Напротив, преуспевающие фирмы будут расширять выпуск, привлекая тем производителей из других отраслей.

В отличие от долгосрочного в течение краткосрочного периода, имеет минимальную свободу маневрирования. Она не в состоянии увеличить выпуск продукции в соответствии с возросшим покупательским спросом. Для этого фирма вынуждена увеличить закупки сырья, ввести возможно, сверхурочные работы, а также нанять дополнительных рабочих. Даже после всего этого пройдет некоторое время прежде чем фирма начнет выпускать дополнительную продукцию. Следовательно, в течение краткосрочного периода увеличение спроса может быть удовлетворено за счет запасов готовой продукции.

Кратчайший период – все факторы производства остаются постоянными.

Бухгалтерские и экономические издержки

Традиционная теория фирмы, как уже отмечалось, основывается на принципе получения максимальной прибыли, т. е. на принципе максимизации разности между доходами и издержками фирмы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |