Наконец, если в домохозяйстве появляется постоянный дополнительный доход, не связанный с его собственной активностью, например выплата социального пособия на ребенка, то это ведет к понижению трудовой активности.

Заработная плата и распределение доходов

Под ставкой заработной платы в современной экономической науке понимается цена (арендная плата), выплачиваемая нанимателем работнику за право использования его рабочей силы в течение определенного периода времени. В зависимости от метода оценки трудовых затрат используют повременные (почасовую, дневную, недельную, месячную), сдельные, аккордные и другие виды оплаты.

Различают номинальную и реальную заработную плату. Номинальной заработной платой называют сумму денег, полученную наемным работником, реальной - совокупность товаров и услуг, которые можно приобрести на эти деньги с учетом их покупательной способности. Для большинства населения развитых стран заработная плата представляет собой основной источник средств к существованию, она составляет, как правило, 2/3 -3/4 национального дохода.

В условиях совершенной конкуренции цена труда формируется подобно цене любого другого товара. Это означает, что все работники получают равную зарплату, которая не зависит оттого, в какой фирме они работают, и воспринимается фирмой как внешне заданная величина. Поэтому для отдельной фирмы предложение труда абсолютно эластично. Сам уровень зарплаты в условиях совершенной конкуренции максимален - рабочий согласно теории предельной производительности получает оплату, равную предельному продукту труда. В условиях, когда уровень зарплаты не связан с поведением фирмы, от предпринимателя зависит только количество нанимаемых рабочих.

Минимальная заработная плата

Одно из направлений деятельности профсоюза - борьба за расширение государственного нормирования и регулирования труда. Важной составной частью такого нормирования является законодательство о минимуме заработной платы. Цель его заключается в установлении минимума заработной платы выше равновесного уровня. Средний уровень заработной платы при этом повышается, однако масштабы найма рабочих сокращаются.

Монопсония на рынке труда

Совершенная конкуренция на рынке труда скорее исключение, чем правило. Для большинства рынков труда типична несовершенная конкуренция. Ее крайний случай представляет монопсония (наличие на рынке одного покупателя). Такая ситуация нередко встречается в небольших российских городах, где экономика города почти полностью зависит от одной крупной фирмы, предоставляющей работу основной массе населения.

Если альтернативных видов труда мало (или они не идут ни в какое сравнение по оплате с работой в данной компании), то складываются условия, близкие к чистой монопсонии. В данном случае фирма выступает главным (а фактически единственным) покупателем на местном рынке труда, а потому обладает возможностями влиять на уровень заработной платы.

Дифференциация ставок заработной платы

В действительности средний уровень оплаты труда в различных отраслях и у разных работников различается весьма существенно. Еще большая дифференциация в оплате наблюдается, если мы сравним не средние отраслевые данные, а заработную плату отдельных работников. С чем же связаны такие значительные отраслевые и индивидуальные различия в заработной плате?

Дифференциация заработной платы - следствие различий в способностях (врожденных и благоприобретенных), образовательном уровне (общем и специальном), профессиональной подготовке, опыте, квалификации, личностных характеристик, которыми обладают различные категории работников.

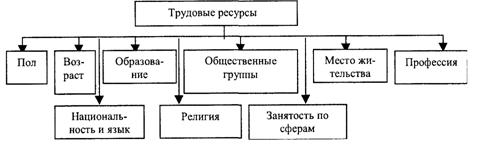

Рис. Качественные характеристики трудовых ресурсов

Структура трудовых ресурсов по полу имеет важное значение для формирования эффективной структуры занятости по сферам приложения труда в профессионально-отраслевом и территориальном разрезах и определяется путем выявления соотношений мужчин и женщин, занятых в общественном производстве, домашнем и личном хозяйстве, на учебе с отрывом от производства и т. д. Она различается по территории страны и сферам занятости.

Следует помнить и о том, что разные виды работ имеют различную привлекательность. Неудобства в труде, вредный характер производства должны быть компенсированы повышением заработной платы.

Миграционные процессы трудовых ресурсов

При отсутствии мотивации к труду в данном конкретном регионе происходит миграция рабочей силы, т. е. пространственное перемещение трудоспособного населения, вызываемое изменениями в развитии и размещении производства, условиях существования населения.

В последние годы роль миграции в формировании численности и состава населения России значительно возросла. С точки зрения перемещения рабочей силы между административно-территориальными образованиями различают два типа миграции - внешнюю и внутреннюю. Миграция населения, обусловленная трудовой деятельностью, называется трудовой миграцией.

Внешняя миграция происходит при пересечении государственной границы. В ней выделяют два потока: эмиграцию и иммиграцию. Эмиграция - это отток работников за пределы данного государства Иммиграция - это приток на территорию данного государства.

Важна не только количественная, но и качественная сторона миграционного источника пополнения трудового потенциала. В современных условиях благодаря миграции, в том числе и вынужденной, население России пополняется высококачественной, квалификационной рабочей силой. Две трети общего количества внешних мигрантов находится в трудоспособном возрасте' 17,8% прибывших из ближнего зарубежья имеют высшее и 28,6% - среднее специальное и незаконченное высшее образование, что почти в полтора раза превосходит соответствующие показатели по занятым в экономике страны.

Внутренняя миграция - это миграция внутри страны. В зависимости от действия различных факторов и условий миграция рабочей силы может быть различных видов.

1. Если миграция рабочей силы происходит в пределах какого-либо определенного региона и между регионами различного ранга, то делится на внутрирайонную и межрайонную, внутриобластную и межобластную и т. д.

2. В зависимости от времени, на которое перемещается рабочая сила, выделяют безвозвратную (постоянную) и возвратную (временную) миграцию населения.

3. Миграция населения по причинам, ее обусловившим, подразделяется на добровольную и вынужденную, последняя происходит по не зависящим от мигрантов причинам (например, военные действия, экологические катастрофы, политические и этнические конфликты).

4. По характеру современной подвижности рабочей силы миграция подразделяется на сезонную и маятниковую. Сезонная связана с расширением фронта работ, например в сельском хозяйстве, а маятниковая - включает регулярные передвижения рабочей силы из одного населенного пункта в другой на работу и обратно (например работа в Москве).

5. С точки зрения соблюдения норм действующего в стране законодательства миграция населения может быть законной (без нарушения законодательных норм) и незаконной (с нарушением законодательства).

6. По способу реализации миграция делится на самостоятельную, которая осуществляется силами и средствами самих мигрантов, и организованную с помощью государственных или общественных органов, предприятий.

Неравенство доходов. Кривая Лоренца. Коэффициент Джини

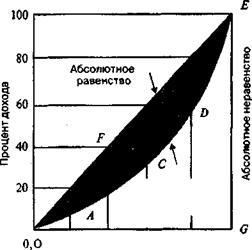

Дифференциация заработной платы - одно из обстоятельств, порождающих неравенство в распределении личных доходов. Неравенство вызывается также неравномерным распределением собственности на ценные бумаги (акции, облигации) и недвижимое имущество. Наконец, нередко определенную роль играют везение, удача, доступ к ценной информации, риск, личные связи и т. д. Эти факторы действуют разнонаправленно, то сглаживая, то увеличивая неравенство. Чтобы определить его глубину, используют кривую Лоренца.

Отложим по горизонтальной оси процент населения (или семей), а по вертикальной - процент дохода.

Кривая Лоренца В (фактическое распределение) I

20Процент населения

Рис. . Абсолютное равенство, абсолютное неравенство и кривая Лоренца

Обычно население делят на пять частей - квинтелей, в каждый из них входят 20% населения (рис. ). Группы населения располагаются на оси от самых малообеспеченных до самых богатых. Если все группы населения обладают равными доходами, то на 20% населения приходится 20% дохода, на 40% населения - 40% дохода и т. д. Абсолютное равенство графически представлено биссектрисой ОЕ, а абсолютное неравенство - линией ОСЕ (рис. ). Кривая Лоренца отражает фактическое распределение доходов. Реально беднейшая пятая часть населения получает обычно 5-6%, а богатейшая - 40-45% дохода. Поэтому кривая Лоренца лежит между линиями, отражающими абсолютное равенство и абсолютное неравенство доходов. Чем неравномернее распределение доходов, тем большей вогнутостью характеризуется кривая Лоренца, тем ближе она будет проходить к точке С. Я наоборот, чем ниже уровень дифференциации, тем ближе кривая Лоренца будет к биссектрисе ОЕ.

Уровень неравенства определяется с помощью коэффициента Джини. Он рассчитывается как отношение площади фигуры ОАВСОЕР (на рис. она закрашена) к площади треугольника ОЕG. Чем больше коэффициент Джини, тем больше неравенство.

Децильный коэффициент выражает соотношение между средними доходами 10% наиболее обеспеченных граждан и средними доходами 10% наименее обеспеченных граждан.

Перераспределение доходов

В странах с развитой рыночной экономикой существуют различные системы перераспределения доходов. Та система распределения доходов, которую мы анализировали выше, отражает лишь распределение номинального дохода. К нему относятся все денежные выплаты, которые получает население, включая заработную плату, дивиденды, проценты, все денежные трансфертные платежи. Однако эта система не учитывает доходы, не получившие денежной оценки (доходы от садово-огородного хозяйства, работы в домашнем хозяйстве, государственная помощь на образование, государственные субсидии на оплату жилья, помощь благотворительных фондов, продовольственные талоны и т. д.).

Существуют различные подходы к целям политики доходов, вызванные разными позициями в понимании социальной справедливости. Сегодня выделяется четыре принципа: эгалитарный принцип социальной справедливости - все члены общества получают равные блага; роулсианский - максимизируется полезность наименее обеспеченных лиц; утилитарный - максимизируется общая полезность всех членов общества; рыночный - справедливость устанавливается рынком. Выбор принципов определяется в каждом обществе по-своему и зависит не только от уровня экономического развития, но и от духовных устоев, исторически сложившихся национальных жизненных стандартов.

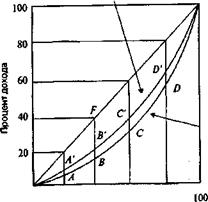

В большинстве развитых стран правительство активно участвует в перераспределении доходов. Прогрессивный характер налоговой системы означает, что наиболее обеспеченная часть населения облагается большим в процентном отношении налогом, чем беднейшая. В результате политики перераспределения доходов кривая Лоренца сдвигается в сторону большего равенства (рис. ). Характерно, что в развитых странах принадлежность к бедным, богатым и среднему классу не является раз и навсегда заданной. Блайндера показывают, что в США наследуемое богатство служит фактором, усиливающим неравенство лишь на 2%.

Кривая Лоренца после уплаты

налогов и получения трансфертных платежей

Кривая Лоренца до уплаты налогов и получения

Кривая Лоренца до уплаты налогов и получения

трансфертных платежей

20Процент населения

Рис. . Кривая Лоренца до и после уплаты налогов и получения трансфертных платежей

Социальные стандарты в области доходов и уровня

жизни

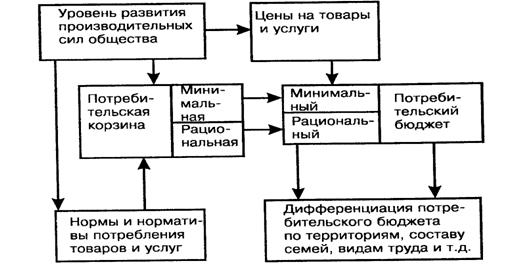

Минимальные стандарты уровня жизни - это устанавливаемые в законодательным порядке нормативные показатели уровня жизни, обеспечивающие минимально необходимый уровень удовлетворения основных потребностей населения. Среди них наиболее важную роль играют "потребительская корзина", прожиточный минимум и минимальный потребительский бюджет

Рис. Взаимосвязь потребительской корзины и потребительского бюджета

Потребительская корзина - это набор продовольственных и непродовольственных товаров и услуг в расчете на год, обеспечивающий минимальную достаточность потребления. Она отражает минимальный уровень потребностей. Но существуют еще необходимые потребности - структура и объем потребностей, удовлетворить которые в каждый данный момент позволяют возможности производства и социальные условия.

Прожиточный минимум - это стоимость минимального состава и структуры потребления материальных благ и услуг, необходимых для обеспечения физиологической жизнедеятельности человека.

Минимальный потребительский бюджет - это стоимость материальных благ и услуг, входящих в прожиточный минимум, плюс минимальные затраты на удовлетворение основных духовных и социальных потребностей человека, организацию быта и проведение досуга.

Использование при установлении минимальных социальных гарантий такого норматива, каким является прожиточный минимум, следует рассматривать как временную меру, позволяющую направлять весьма ограниченные материальные и финансовые средства государства на поддержку действительно малообеспеченных и особо нуждающихся групп населения.

Прожиточный минимум и бюджет прожиточного минимума используют как инструменты социальной политики государства:

- в качестве базы адресной социальной политики;

- в качестве целевых ориентиров при регулировании доходов и потребления малообеспеченных групп населения;

- для оценки материальных и финансовых ресурсов, необходимых для реализации текущих и перспективных социальных программ, оказания целевой натуральной помощи малообеспеченным слоям населения;

- для обоснования размеров минимальной оплаты труда и трудовой пенсии по старости;

- в качестве одного из критериев малообеспеченности, дающих право на получение различного рода социальных выплат и материальной помощи, что делает эти пособия и выплаты более адресными.

Тема 11. Рынок капитала. Процент. - 1 час.

Рынок денежного капитала. Процент. Инвестиции.

Рынок денежного капитала. Процент

Реальный капитал является одним из основных элементов общественного богатства. Сегодняшняя ценность капитала зависит от того, какие блага в будущем может принести его использование. Доход на капитал будет получен лишь в том случае, если собственник капитала передаст его для использования предпринимателю (или сам станет предпринимателем). При этом капитал, ссужаемый на время, должен вернуться с приращением. Этот прирост, возвращаемый собственнику капитала, и называется процентом.

Процент - это цена (арендная плата за вычетом износа), уплачиваемая собственнику капитала за право использования его средств в течение определенного периода времени. В микроэкономике при анализе рынка реального капитала он рассматривается без разделения на основной и оборотный, вообще без какого-либо учета его натуральных особенностей. Из реальных благ такому подходу больше всего соответствует зерно. В последнем случае процент - это пропорция, определяющая количество зерна, которое надо вернуть дополнительно его собственнику за право использования заимствованного. По сути дела, здесь подразумеваются некий стандартный набор натуральных компонентов сколь угодно делимого реального капитала и неизменные относительные цены на них.

Инвестиции

Для создания и увеличения реального капитала необходимы вложения различных ресурсов - инвестиции.

Инвестирование - это процесс создания или пополнения запаса капитала. Обычно под процессом инвестирования понимают приток нового капитала в данном году. Различают валовые и чистые инвестиции.

Валовые инвестиции - это поток ресурсов, пополняющих запас капитала. Валовые инвестиции сравниваются с затратами на возмещение.

Возмещение - это процесс замены изношенного или выбывающего основного капитала.

Чистые инвестиции - это валовые инвестиции за вычетом средств, идущих на амортизацию (возмещение) капитала:

валовые инвестиции - амортизация = чистые инвестиции

Если валовые инвестиции больше амортизации, то чистые инвестиции положительны (имеет место прирост запаса капитала, производство может расширяться). Если валовые инвестиции меньше амортизации, то чистые инвестиции отрицательны: «проедается» имеющийся капитал. Если валовые инвестиции равны возмещению, то запас капитала остается на прежнем уровне, возможно продолжение производства в тех же самых масштабах (простое воспроизводство).

Инвестиции представляют собой часть конечного использования ВВП. Их моделирование в части, относящейся к домохозяйствам (покупка жилья, предметов длительного пользования), не имеет принципиальных отличий от моделирования их текущего потребления, особенно если используются модели, учитывающие ожидаемые доходы на перспективу.

Инвестиции направляются на пополнение запасов и в основной капитал. Инвестиции в запасы, по сути дела, имеют принудительный характер. Среди них следует различать:

- технологически обусловленные,

- экономически неизбежные.

К инвестициям, обусловленным технологическими обстоятельствами, относятся все изменения запасов сырья, топлива, промежуточной и конечной продукции, обеспечивающих непрерывность технологических процессов. Величина этих запасов во многом определяется достигнутой на каждом отдельном предприятии культурой управления запасами, а динамика, т. е. эти инвестиции, прямо связана с динамикой производства продукции.

Неизбежные инвестиции в запас выступают просто балансирующей позицией при установлении равновесия между агрегированным спросом и предложением.

Те инвестиции, которые направляются в основной капитал, наиболее интересны для изучения макроэкономических процессов. Спрос на них является производным от спроса на капитал.

Инвестиции начинают давать отдачу не сразу по вложении каждой отдельной единицы, а только по завершении создания некой их целостности.

Важно отметить, что только процент является переменной величиной, которая в периоде t оказывает определенное влияние на инвестиционный спрос.

Капитал, основные и оборотные фонды

К. Маркс в своем всемирно известном труде «Капитал», давая характеристику капитала, писал: «Капитал — это стоимость, приносящая прибавочную стоимость».

Капитал — это определенные блага, которые обладают ценой, покупательной способностью и которые приносят доход.

Если рассматривать процесс развития экономики, то в основе ее развития, движения, обмена лежала деньги. Капитал начинает свою жизнь с денег, которые в процессе своего кругооборота приносят прибыль своему хозяину, увеличивая его первоначальную сумму. На деньги можно купить все, что необходимо для производственного процесса: здания, оборудование, сырье, материалы и т. д. Следовательно, деньги превращаются в реальный капитал. Правда, не все деньги есть капитал и не все деньги приносят прибыль. Доход приносят только те деньги, которые пущены в движение, в оборот.

Капитал — это стоимость, которая воплощена в денежной, материальной и нематериальной формах, приносящая в процессе движения доход.

Средства производства, выраженные в стоимостной форме, являются производственными фондами предприятия, которые и делятся на основные и оборотные.

Основные фонды это реальные активы фирмы, имеющие длительное пользование и подлежащие замене по мере его физического и морального износа (амортизация). Удельный вес основного капитала на предприятии достигает 0,5 — 0,75 капитала фирмы. К основным фондам относятся средства труда со сроком службы более 12 месяцев. Производственная мощность предприятия зависит от качества основных фондов и их технического уровня. В зависимости от участия в процессе производства основные фонды делятся на производственные основные и непроизводственные основные фонды.

Основные производственные фонды включают следующие элементы: здания, сооружения, передаточные устройства, станки, силовые машины, оборудование, контрольно-измерительные и регулирующие приборы, лабораторное оборудование, транспортные средства и прочий основной капитал (инструменты, инвентарь т. п.).

Основные непроизводственные фонды не принимают участие в процессе создания товара и, следовательно, не переносят своей стоимости на готовую продукцию. К непроизводственным фондам относятся жилые дома, детские сады и ясли, спортивные сооружения, объекты культурно-бытового назначения и другие объекты, которые находятся на балансе фирмы.

Основные фонды имеют свою сферу применения и, соответственно, различаются по многим признакам. На основании Общероссийского классификатора основных фондов, который утвержден постановлением Государственного комитета по стандартизации, метрологии и сертификации от 01.01.01 года № 000, основные фонды группируются по отраслевому признаку, назначению, видам, принадлежности, использованию. Наиболее известные отрасли — это промышленность, сельское хозяйство, транспорт, торговля и т. д. Основные фонды подразделяются по мере участия в производственном процессе на активную и пассивную части.

Активная часть основных фондов непосредственно работает в процессе производства, к ней относятся машины, оборудование.

Пассивная часть основных фондов обеспечивает нормальную работу активной части — это здания, сооружения, различный инвентарь и т. д.

Учет основных фондов осуществляется в денежной и натуральной форме.

Натуральный учет идет в штуках. Например: 5 токарных станков, 10 сверлильных, 12 тестомешалок и т. д.

Денежная форма учета осуществляется по следующим направлениям:

• первоначальная стоимость — (цена), по которой оборудование принимается на учет, определяется амортизация и т. д. К первоначальной стоимости относятся затраты на строительство здания или его приобретение, затраты на приобретение оборудования, включая транспортные расходы по доставке, монтаж и т. д.;

• восстановительная стоимость — устанавливается в процессе переоценки основных фондов. К восстановительной стоимости относятся затраты на воспроизводство основных фондов, их точной копии с использованием аналогичных материалов и сохранением всех эксплуатационных параметров;

• остаточная стоимость — это разность между полной балансовой стоимостью основных фондов и суммой накопленного износа;

• ликвидационная стоимость — стоимость снятых с эксплуатации отдельных видов основных фондов или стоимость металлолома.

Износ, амортизация основных фондов

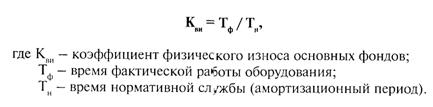

Основные производственные фонды рассчитаны на определенный срок службы, т. к. они изнашиваются, т. е. физически стареют. Физический износ связан с естественным старением натуральных материалов, из которые произведены здания, сооружения, станки, оборудование, т. е. когда основные фонды теряют свои потребительские свойства. Износ может наступить вследствие длительного использования оборудования или его бездействия, от чисто физического старения под воздействием сил природы. Износ делает оборудование практически не пригодным для дальнейшей эксплуатации. Коэффициент физического износа можно определить по формуле:

Одновременно происходит моральное старение основного капитала, на смену устаревшим приходят более совершенные разработки, оборудование, станки, которые в состоянии произвести новую продукцию лучшего качества. В этом случае использовать устаревшее оборудование становится экономически нецелесообразно.

Основные производственные фонды подлежат замене лишь по мере его физического и морального износа. Основным источником покрытия затрат, необходимых для приобретения нового, современного оборудования, являются амортизационные отчисления. Каждый год собственник фондов списывает определенную часть их цены — т. е. производит амортизационные отчисления. Сумма амортизации включается в состав издержек производства и направляется в специальный фонд, где происходит накопление средств для замены изношенного основного капитала на новый. Амортизационные отчисления регулируются государством, которое устанавливает нормы амортизации на отдельные элементы основных фондов. Эти действия государства необходимы, т. к. от величины амортизации зависят издержки производства, а следовательно, и прибыль предприятия. При помощи нормы амортизации регулируется скорость оборота основных фондов, ускоряется процесс его воспроизводства.

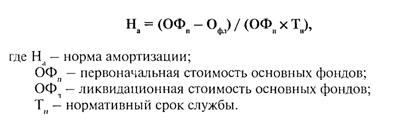

Норма амортизации — это отношение годовой суммы амортизации к первоначальной стоимости основных средств, выраженное в процентах. Расчет нормы амортизации производится по формуле:

В России амортизационные отчисления основных фондов осуществляются на основе норм, которые устанавливаются в расчете на год. В соответствии с Налоговым кодексом РФ к амортизируемому имуществу относятся имущество и результаты интеллектуальной деятельности, которые являются собственностью налогоплательщика и используются для извлечения дохода. Амортизационные отчисления производятся ежемесячно по отдельным группам в соответствии со сроком их полезного использования.

На основании Методического указания по бухгалтерскому учету основных средств, утвержденного приказом Минфина России от 01.01.01 года , амортизационные отчисления объектов основных средств производятся одним из следующих способов:

• линейный способ;

• способ уменьшения остатка;

• списание стоимости по сумме чисел лет срока полезного использования;

• списание стоимости пропорционально объему продукции (работ).

Амортизационные отчисления линейным способом осуществляются, исходя из первоначальной стоимости основных средств и нормы амортизации.

Пример: Приобрели станок по цене 360 тыс. руб., срок его работы на основании паспорта 10 лет.

Решение: Определим норму амортизации: 100% : 10 == 10%, т. е. амортизация 10% за год или 36 тыс. руб. в год.

Месячные отчисления составят 36 тыс. руб.: 12 = 3 тыс. руб.

Амортизационные отчисления способом уменьшения остатка. Этот способ при начислении амортизации дает возможность применять повышающий коэффициент. Начисление амортизации производится исходя из остаточной стоимости оборудования, принимаемой на начало каждого отчетного периода, нормы амортизации, исчисленной при постановке на учет объекта основных средств, исходя из срока его полезного применения.

Пример: Приобрели станок по цене 360 тыс. руб., со сроком полезного пользования 5 лет.

Годовая норма амортизации исходя из срока полезного пользования составит:

Первый год. 100% : 5 = 20%. Если коэффициент ускорения амортизации будет равен 2, то годовая амортизация будет равна 40% (20% х 2) и составит 360 тыс. руб. х 40 : 100 = 144 тыс. руб.

Второй год. Амортизационные отчисления 40% делаем, исходя из остаточной стоимости на начало второго года.

1. Определим остаточную стоимость. 360 тыс. руб. — 144 тыс. руб. = 216 тыс. руб.

2. Рассчитаем сумму амортизационных отчислений: 216 тыс. руб. х 40 : 100 = 86,4 тыс. руб.

Третий год рассчитывается по аналогии второго года и т. д.

Амортизационные отчисления по сумме чисел лет срока полезного использования. Начисления амортизации производится, исходя из первоначальной стоимости объекта и годового соотношения, где в числителе — число лет, оставшихся до конца срока полезного пользования, объекта, а в знаменателе — сумма лет чисел срока службы объекта.

Пример: Приобрели станок по цене 360 тыс. руб., срок его полезного пользования установлен 5 лет

Решение: Определим сумму чисел срока службы станка: 1+ 2 + + 4 +5 =15 лет; 1 год эксплуатации. 5/15 = 33,3 %; 360 х 33,3 : 100 =119,88 тыс. руб.;

2 год эксплуатации. 4/15 = 26,7 %; 360 х 26,7 : 100 = 96,12 тыс. руб.;

3 год эксплуатации — по аналогии второго года и т. д.

Амортизационные отчисления пропорционально объему продукции

(работ).

Ежегодная сумма амортизации определяется, исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Пример: Куплен автомобиль с предполагаемым будущим пробегом 400 тыс. км.

Стоимость автомобиля — 80 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции, составит 1 тыс. руб. (5 х 80 : 400).

Основные фонды находят отражение в балансе предприятия на начало и конец года. Такой учет необходим ввиду постоянного движения основных фондов( продажа или списание устаревшего оборудования, передача в финансовую аренду и т. д.). Стоимость основных фондов определяется по формуле:

Оборотные фонды

Авансированный на производство капитал, делится на две части применения: основные фонды и оборотные средства.

Для бесперебойного процесса производства, кроме основного капитала, фирме необходимы средства, которые бы постоянно находились в обороте, для чего в каждом производственном цикле они должны потребляться, полностью перенося свою стоимость на готовую продукцию, и после реализации последней возвращаться производителю с приращением. Эти средства называются оборотными средствами, в литературе еще встречается название оборотный капитал.

Оборотные средства (оборотный капитал) — денежные средства, авансируемые для создания и использования оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный процесс производства и реализации продукции.

Оборотные производственные фонды — это предметы труда, которые полностью используются в одном производственном цикле. К ним относятся:

• производственные запасы (затраты) — сырье, основные и вспомогательные материалы, приобретенные на стороне полуфабрикаты, комплектующие изделия, тара, запасные части для ремонта основного фонда, топливо, горючие. Эти запасы еще не включены в производственный процесс, но крайне необходимы для обеспечения бесперебойности в работе производства между очередными поставками;

• незавершенное производство и полуфабрикаты собственного производства — это детали, отдельные узлы, которые находятся в процессе производства или сборки, но еще не законченные до конечного применения в данном производстве, либо уже готовые к применению, но еще не поступившие на склад;

• расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартале, году), но будут погашены за счет себестоимости продукции будущего периода. Пример: в настоящем году разрабатывается новая конструкция изделия или модернизация цеха, которая будет осуществлена в будущем. Оборотные производственные фонды можно классифицировать по составу:

В производственных запасах = 70% — сырье, основные материалы - 28%; покупные полуфабрикаты - 10%; запасные части для текущего ремонта — 3%; тара и тарные материалы — 3%; вспомогательные материалы — 8%; топливо и электроэнергия 8%; малоценные и быстроизнашиваемые предметы — 10%.

В процессе производства = 30% — незавершенное производство — 19%; полуфабрикаты собственного производства - 6%; расходы будущих периодов — 5%.

Фонды обращения не принимают прямого участия в процессе производства продукции, главное их назначение — обеспечить ритмичность процесса обращения средств. Готовая продукция после процесса производства поступает в сферу обращения. Для дальнейшего продвижения продукции необходимо сделать определенные затраты. Издержки обращения состоят из затрат на подготовку продукции к отправке потребителю, для чего необходимо провести ряд работ (сортировку, упаковку, погрузку, транспортировку) и из затрат, непосредственно связанных с проведением торговых операций, а также закупки сырья и материалов. Для проведения этих мероприятий предприятие должно обладать определенными фондами, которые называются фондами обращения.

Фонды обращения включают в себя (все показатели в рублях):

• готовую продукцию, находящуюся на складе;

• готовую продукцию, отгруженную, но еще не оплаченную (товар в пути);

• денежные средства, полученные от реализации продукции, но еще не израсходованные на приобретение оборотных фондов и находящиеся на расчетном счете предприятия;

• денежные средства в расчетах (средства, вложенные в отгруженную продукцию и не оплаченную ими в срок, а также в продукцию, оставленную на ответственном хранении у покупателей в связи с отказом их от оплаты этой продукции).

Тема 12. Рынок земли. Рента. – 1 час.

Предложение земли. Спрос на землю. Земельная рента. Цена земли. Арендная плата.

Предложение земли

Землей в экономической теории называют все естественные ресурсы (плодородную почву, запасы пресной воды, месторождения полезных ископаемых). В данном разделе для простоты под землей мы будем подразумевать только поверхность почвы, которую можно использовать либо для земледелия, либо для строительства зданий и сооружений.

Особенностью земли как экономического ресурса является крайне малая эластичность ее предложения. В отличие от многих видов реального капитала земля неподвижна, представляет собой один из основных видов недвижимости.

Возможности расширения сельскохозяйственных площадей весьма незначительны. В большинстве же развитых стран наблюдается тенденция к сокращению сельскохозяйственных площадей, которое происходит вследствие развития городского хозяйства и инфраструктуры: строительства дорог, различных зданий, сооружений, расширения рекреативных территорий (национальных парков, общественных и частных зон отдыха) и т. п.

Собственники земли (землевладельцы) предлагают свои земли в аренду, тем самым формируют предложение на землю. Будущие сельскохозяйственные землепользователи (арендаторы) вступают в переговоры об аренде земли, тем самым формируют спрос на землю, вследствие чего в обществе возникают аграрные отношения. В роли землевладельца может выступать физическое лицо, государство, фирма, банк и т. д., имеющее право собственности на данный участок. Землепользователь — это арендатор, предприниматель, получающий обычную прибыль. Иногда функции собственника земли и землепользователя совпадают, эта ситуация возникает, когда землевладелец сам обрабатывает свой участок или когда землепользователь стал хозяином данной земли.

Аграрные отношения — определенная совокупность экономических отношений, складывающихся в аграрном секторе экономики.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |