Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

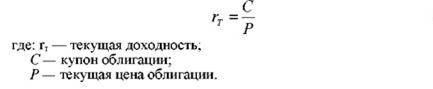

Текущая доходность определяется по формуле:

Пример.

С = 20000 руб., Р = 80000 руб. Определить текущую доходность облигации. Она равна:

![]()

Представляет собой как бы фотографию доходности облигации на данный момент времени. В знаменателе формулы стоит текущая цена облигации. В следующий момент она может измениться, тогда изменится и значение текущей доходности.

Показателем текущей доходности удобно пользоваться, когда до погашения облигации

остается немного времени, так как в этом случае ее цена вряд ли будет испытывать существенные колебания.

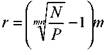

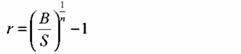

Доходность до погашения.

Более объективным показателем доходности является доходность до погашения, так как при ее определении учитывается не только купон и цена бумаги, но и период времени, который остается до погашения, а также скидка или премия относительно номинала.

![]()

где: r — доходность до погашения; N — номинал облигации; Р — цена облигации; п — число лет до погашения; С — купон.

Пример.

N =1000 руб., Р = 850 руб., n = 4 года, купон равен 15%. Определить доходность до погашения облигации. Она равна:

![]()

После того как инвестор определил значение доходности облигации, он может воспользоваться следующей формулой для вычисления точной цифры доходности:

![]()

Пример.

Определить точную величину доходности облигации из приведенной выше задачи.

Мы рассчитали, что ориентировочная доходность облигации равна 20, 27%. Поэтому возьмем r1, = 20% и r2 = 21%. Тогда P1 = 870, 56 руб. и Р2 = 847, 57 руб.

Отсюда

![]()

Таким образом, купив облигацию за 850 руб., инвестор обеспечит себе доходность до погашения равную 20, 89%.

Определение доходности бескупонной облигации.

Пример.

N = 1000 руб., Р = 850 руб., п = 4 года. Определить доходность облигации. Она равна:

![]()

часть купонных облигаций имеет купоны, которые выплачиваются т раз в год, то формулу необходимо скорректировать на величину m, т. е.:

Пример.

N = 1000 руб., Р = 850 руб, n = 2 года, т = 2. Определить доходность облигации. Она равна:

Определение доходности ГКО

![]()

где: N— номинал ГКО; Р—цена ГКО; t — число дней с момента покупки облигации до дня погашения.

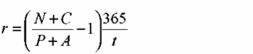

Определение доходности ОФЗ-ПК и ОГСЗ

По ОФЗ-ПК и ОГСЗ выплачиваются плавающие купоны. Поэтому доходность до погашения данных облигаций можно определить только ориентировочно на основе оценки будущей конъюнктура рынка" href="/text/category/kontzyunktura__kontzyunktura_rinka/" rel="bookmark">конъюнктуры рынка.

В то же время ЦБ РФ дал следующую формулу для расчета доходности данных облигаций.

;

;

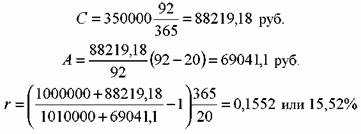

С— купон за текущий период;

Р — чистая цена облигации;

А — накопленный с начала купонного периода доход по купону;

t — количество дней до окончания текущего купонного периода.

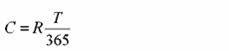

Величина текущего купонного платежа С рассчитывается по формуле:

Т— количество дней в текущем купонном периоде.

![]()

Пример.

.

.

Доходность за период

До настоящего момента мы рассматривали главным образом доходность, которую инвестор может получить, если продержит облигацию до погашения. На практике вкладчика интересует также вопрос о доходности, которую он себе обеспечил, если продал облигацию раньше срока погашения. Другими словами, необходимо уметь рассчитать доходность за период. Доходность за период определяется как отношение дохода, полученного по облигации за этот период, к уплаченной за нее цене.

Пример.

Вкладчик купил ГКО за 950 тыс. руб. и продал через 20 дней за 975 тыс. руб. В данном случае доходность за период составила:

![]() в 2, 63% инвестор получил за 20 дней. Обычно величину доходности пересчитывают в расчете на год, чтобы ее можно было сравнить с другими инвестициями. Как известно из главы 3, возможно пересчитать данную доходность в расчете на год на основе простого или сложного процента. В случае простого процента она составила:

в 2, 63% инвестор получил за 20 дней. Обычно величину доходности пересчитывают в расчете на год, чтобы ее можно было сравнить с другими инвестициями. Как известно из главы 3, возможно пересчитать данную доходность в расчете на год на основе простого или сложного процента. В случае простого процента она составила:

365 2,63% =48,00% 20 В случае сложного процента она равна:

(1+ 0,0263)365/ 20 -1= 0,6060 или 60,60%

Пример.

Инвестор купил облигацию по цене 1005 тыс. руб. и продал ее через два года за 998 тыс. руб. За двухлетний период он получил купонные платежи в сумме 300 тыс. руб. Доходность за период составила:

![]()

Данная доходность получена в расчете на двухлетний период. В

![]()

Реализованный процент

Определение доходов, которые инвестор получит по облигации

• суммы погашения при выкупе облигации или суммы от ее

![]()

где: Ср — сумма купонных платежей и процентов от реинвестирования купонов;

С — купон облигации;

п — число периодов, за которые выплачиваются купоны;

r — процент, под который вкладчик планирует реинвестировать купонные платежи.

Пример.

Инвестор приобретает облигацию по номиналу, номинал равен 100 тыс. руб., купон — 15%, выплачивается один раз в год. До погашения остается 6 лет. Инвестор полагает, что за этот период он сможет реинвестировать купоны под 12% годовых. Определить общую сумму средств, которые вкладчик получит по данной бумаге, если продержит ее до момента погашения.

Через шесть лет инвестору выплатят номинал облигации. Сумма купонных платежей и процентов от их реинвестирования составит:

![]() сумма средств, которые получит инвестор за шесть лет, равна 84 руб.

сумма средств, которые получит инвестор за шесть лет, равна 84 руб.

![]()

За оставшиеся четыре года полученная сумма, поскольку она инвестирована под 14%, возрастет до:

![]() последних лет составит:

последних лет составит:

![]()

Если вкладчик планирует в будущем продать облигацию, то ему необходимо оценить ее стоимость к этому моменту времени и прибавить к сумме купонов и процентов от их реинвестирования.

Определение реализованного процента

Реализованный процент — это процент, позволяющий приравнять сумму всех будущих поступлений, которые инвестор планирует получить по облигации, к ее сегодняшней цене. Он определяется по формуле:

;

;

S — цена покупки

облигации. Для последнего примера реализованный процент равен:

процент позволяет принимать решения, исходя из ожиданий развития конъюнктуры рынка.

Облигации федерального и облигации государственного сберегательного займов являются среднесрочными купонными ценными бумагами. Сроки погашения у ОФЗ и ОГСЗ больше, чем у ГКО, и составляют 1—3 года. Купон по этим облигациям раньше выплачивался каждые 3 месяца, а в последнее время выпускаются ОФЗ с выплатой купона раз в полгода. Различаются эти государственные облигации между собой методом учета накопленного купонного дохода, номинальной стоимостью и методом котировки.

Для ОФЗ организован отдельный учет купонного дохода от стоимости самой облигации, в то время как по ОГСЗ купон учитывается в стоимости самой облигации. В связи с такой особенностью ОГСЗ для них при каждом новом объявлении купона создаются специальные таблицы, указывающие величину накопленного купонного дохода на каждый день обращения до его выплаты.

Следующим важным отличием данных ценных бумаг является способ торговли. ОФЗ торгуются на ММВБ, их цена измеряется в процентах от номинала без учета купонного дохода и определяется в результате баланса спроса и предложения по каждому выпуску облигаций. Торговля ОГСЗ ведется на внебиржевом рынке уполномоченными банками-дилерами путем установки котировок покупки и продажи.

Расчет доходностей для ценных бумаг с переменным купоном затрудняется тем, что инвестор не может заранее знать, какой суммарный купонный доход он получит по облигации за период ее обращения. Он знает лишь ставку купонного дохода по текущему купону. Поэтому для ОФЗ и ОГСЗ рассчитываются следующие виды доходностей:

— купонная доходность;

— текущая доходность;

— полная доходность;

— доходность вложения.

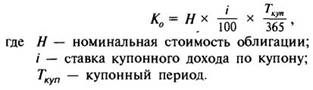

Купонная доходность устанавливается и объявляется Минфином. Рассчитывается она как средняя доходность на рынке ГКО. На основе рассчитанной таким образом доходности определяется новый купонный доход, который будет выплачен по данному выпуску облигации. Формула вычисления купонного дохода (К0) достаточно проста:

Купонный период — это период между датами выплаты предыдущего и текущего купона.

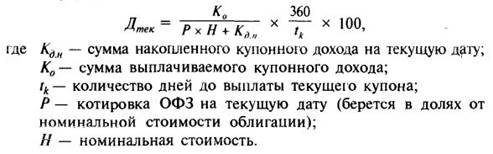

Текущая доходность (Дтек) рассчитывается на основе известного купонного дохода относительно даты его очередной выплаты по формуле:

Текущая доходность не является эффективным показателем доходности ОФЗ, так как этот показатель можно рассчитать только на ближайший купонный период. Поэтому данная формула используется только при краткосрочной оценке доходности по ОФЗ.

Текущая доходность ОГСЗ определяется так же, как и по ОФЗ, с той лишь разницей,

что накопленный купонный доход включается в котировку ОГСЗ. В этом случае текущая доходность по ОГСЗ рассчитывается по формуле:

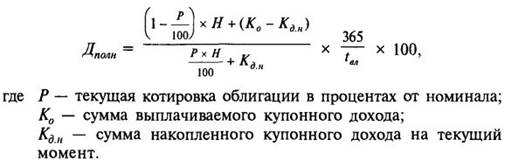

Полная доходность по купонным облигациям рассчитывается с учетом двух составляющих: купонного дохода и прироста стоимости самой ОФЗ (курсовой разницы). На основе формулы полной доходности рассчитывается официальная доходность ОФЗ:

Необходимо заметить, что в официальной формуле расчета доходности по ОФЗ есть значительный недостаток: при расчете считается, что в момент выплаты купона стоимость ОФЗ составит 100% и инвестор получит, таким образом, дополнительную прибыль за счет курсовой разницы, если, конечно, он покупал облигацию менее чем за 100% от номинала. В действительности этого может не произойти, так как к моменту выплаты купонного дохода цена ОФЗ может упасть ниже того уровня, по которому она была приобретена.

Показатель полной доходности отражает реальную ситуацию только в последний купонный период перед погашением ОФЗ, когда держатель облигации действительно получает при ее погашении не только купонный доход, но и номинал самой ОФЗ. В остальные же периоды расчеты по данной формуле могут дать искаженные результаты.

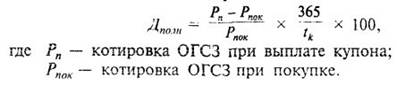

Как и в случае с текущей доходностью, полная доходность по ОГСЗ рассчитывается по аналогичной формуле с той лишь разницей, что накопленный купон включается в котировку ОГСЗ:

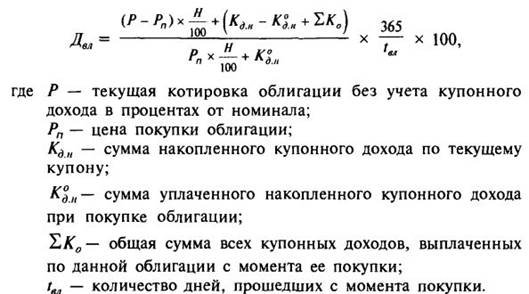

Так как прогнозировать доходность по купонным ценным бумагам

более чем на срок до даты выплаты купона очень сложно, то более объективным показателем доходности ОФЗ является доходность вложения, рассчитанная по формуле;

:

Логика данной формулы достаточно проста. Текущая стоимость ОФЗ с учетом текущего накопленного купонного дохода и суммы всех купонных доходов, уже полученных по данной облигации, соотносится с полной суммой средств, затраченных на покупку облигации (в том числе купонный доход).

Для ОГСЗ формула расчета доходности вложений будет похожа на формулу расчета полной доходности, но в ней учитываются и суммы, выплаченные по купонам:

3. Односторонний и двухсторонний аукционы. Техника их проведения.

Аукционы - это специально организованные действующие рынки, на которых путем публичных торгов в заранее установленное время и в специально назначенном месте производится продажа.

Односторонние аукционы.

Принципиальный алгоритм одностороннего аукциона состоит в следующем (рассматривается на примере аукционов по первичному размещению ОФЗ. Во время аукциона в течение объявленного времени приема заявок все участники могут вводить и снимать в Торговой системе (как от своего имени и за свой счет, так и от своего имени, но за счет и по поручению клиентов) неограниченное количество следующих заявок на покупку облигаций:

· конкурентные заявки

, которые (в случае удовлетворения этих заявок) удовлетворяются по указанным в них (или рассчитанным на основе указанных в них доходностей) ценам и в указанных в них объемах. При этом объемы данной операции задаются в конкурентных заявках через количество облигаций;

· неконкурентные заявки, которые удовлетворяются по средневзвешенной цене аукциона и в указанных в них объемах. При этом объемы данной операции задаются в неконкурентных заявках через размер денежных средств, направляемых на покупку облигаций;

По окончании времени приема заявок в Торговой системе формируется сводный реестр заявок, принятых на аукционе, который передается сначала Торговой системой Банку России как Генеральному агенту эмитента, а затем Банком России — эмитенту.

Сводный реестр представляет собой таблицу, в которой строки расположены в порядке убывания цен, указанных в конкурентных заявках. Каждая строка среди прочих параметров показывает возможную "сумму выручки" (т. е. сумму денежных средств, которую эмитент может получить в результате продажи облигаций на аукционе) и соответствующую ей "сумму к погашению" (т. е. сумму денежных средств, которую должен будет заплатить эмитент при погашении размещенных облигаций), если будут удовлетворены все неконкурентные заявки, а также все конкурентные заявки с ценами не ниже цены, указанной в этой строке, а также соответствующую средневзвешенную цену (в % к номиналу) и средневзвешенную доходность облигаций к погашению (в % годовых).

На основании сводного реестра эмитент в пределах установленного объема выпуска определяет минимальную цену продажи

облигаций, или цену отсечения (которой однозначно соответствуют определенная средневзвешенная цена и средневзвешенная доходность аукциона) и сообщает ее Банку России как Генеральному агенту эмитента.

В рамках приведенной выше базовой модели конкретные модели односторонних аукционов могут различаться, прежде всего:

· по направленности аукциона — аукцион, где единственной стороной является продавец (supply auction, ordinary auction, forward auction), и аукцион, где единственной стороной является покупатель (demand auction, reverse auction);

· по типу аукциона — "американский аукцион" (который также называют "многоценовым" или "дискриминационным" аукционом — American/multiple price/discriminatory auction) и "голландский" (который также называют "европейским" или "одноценовым" аукционом — Dutch/European/uniform price auction). При "американском" способе все "победившие" конкурентные заявки удовлетворяются по указанным в них ценам, при "голландском" способе все "победившие" конкурентные заявки удовлетворяются по единой цене (обычно, по минимальной цене, или цене отсечения); "победившие" неконкурентные заявки в любом случае удовлетворяются по средневзвешенной цене аукциона.

· по техническим аспектам: допустимым заявкам, способам их удовлетворения (полностью или частично), наличию дополнительных ограничений.

Односторонние аукционы применяются преимущественно для первичного размещения активов, либо для проведения иных операций вне вторичного рынка.

На рынках Группы ММВБ такие аукционы проводятся применительно к ценным бумагам, инструментам денежного рынка (кредитным ресурсам) и товарам (в настоящее время — зерно).

Двойные аукционы

Двойные аукционы применяются, главным образом, на вторичных торгах. В отличие от односторонних аукционов, где возможна множественность цен (американский аукцион) двойные аукционы приводят к заключению сделок по единой цене. В настоящее время в Группе ММВБ реализованы два вида таких аукционов — для периода открытия и для периода закрытия.

Аукцион для периода открытия, или начальный фиксинг, существует на фондовом рынке (ФБ ММВБ). Назначение периода открытия — уточнение ценовых ориентиров, что особенно актуально в условиях нестабильности, или, по крайней мере, "отыгрыш" всего того, что произошло с момента окончания предыдущих торгов. При этом, однако, такой режим может применяться не только собственно в начале дня, но и в любой период, когда в этом есть необходимость.

В данном аукционе участвуют лимитные заявки, подаваемые участниками — продавцами и покупателями. На их основе определяется совокупный спрос и предложение по каждой цене, а затем находится цена, при которой спрос и предложение балансируются на наибольшем объеме сделок. Ниже показан пример аукциона для периода открытия (условные данные).

Аукцион для периода закрытия существует на фондовом рынке (ФБ ММВБ) и на рыке ГЦБ (ММВБ). По его результатам заключаются сделки на фондовом рынке — по ценам закрытия, а на рынке ГЦБ — по средневзвешенным ценам дня, что позволяет заинтересованным участникам покупать и продавать ценные бумаги по "справедливым рыночным ценам".

4. Рынок ГКО и ОФЗ.

Государственные краткосрочные бескупонные облигации (ГКО).

В начале 1992 г. ЦБ России приступил к разработке экспериментального проекта по созданию рынка государственных ценных бумаг в России. С его помощью предполагалось значительно сократить объемы прямого кредитования Минфина РФ. В ходе этой работы к началу 1993 г. Были созданы все необходимые условия для полноценного функционирования рынка государственных краткосрочных облигаций. Выпуск последних было решено начать с эмиссии ценных бумаг со сроком обращения в три месяца. Постепенно вводя новые инструменты с большим сроком обращения. Для всех видов операций было решено использовать безбумажную электронную технологию.

Эмитентом ГКО выступало Министерство Финансов РФ. В качестве генерального агента, а также дилера выступал ЦБ РФ. Облигации выпускались со сроком обращения 3, 6, 12 месяцев. Операции с этими ценными бумагами были сосредоточены на Московской межбанковской валютной бирже (ММВБ).

Размещение облигаций происходит на аукционе. Организованном ЦБ по поручению Министерства финансов РФ. Дата его проведения, предельный объем выпуска, место и время объявляются ЦБ России не позднее, чем за семь календарных дней, хотя этот порядок не всегда соблюдается.

Министерство финансов РФ, выпуская в обращение ГКО, получает денежные средства, необходимые для финансирования бюджетного дефицита.

Обеспечивая организационную сторону функционирования рынка ГКО (аукционы, погашения, подготовку необходимых документов и т. д.), ЦБ активно участвует в работе рынка ГКО в качестве дилера через Главное управление по ценным бумагам в Москве, а также через наиболее крупные банки.

В качестве официальных дилеров выступают коммерческие банки, финансовые компании, брокерские фирмы. Преследующие собственные инвестиционные цели и цели своих клиентов.

ГКО – высоколиквидные ценные бумаги, сроки их обращения в денежной форме минимальны. Это позволило официальным дилерам и их клиентам быстро и надежно инвестировать находящиеся в их распоряжении временно свободные средства. При этом операционные издержки (комиссия дилеру, бирже – 0,1% от суммы каждой сделки, налог на покупку ГКО – 0,1% от суммы каждой сделки) при таких инвестициях сравнительно не велики. Дополнительное преимущество инвестирования в ГКО состояло в том, что все виды доходов от операций с этими ценными бумагами были освобождены от налога на прибыль.

В период обращения ГКО занимали наибольшую долю Российского фондового рынка. С 1994 по 1998 г. Объем выпущенных ГКО в среднем за год составил 50 млрд. долл., что превышало годовой бюджет России. Всего за 1993 – 1998 гг. было размещено ГКО на сумму около 209 млрд. долл. по номиналу.

Надежность ГКО по сравнению со всеми остальными инструментами финансового рынка, в том числе и государственными, была достаточно высокой. Поскольку агентом выступает Центральный Банк России, который по соглашению с Минфином автоматически погашает рефинансируемые выпуски.

Рынок ГКО – оптовый, профессиональный, поэтому ГКО на самом деле действует в безбумажном режиме, в виде записи на счетах депозитария в Московской межбанковской валютной бирже, а это довольно сложно для населения. Хотя рядовые инвесторы имеют право покупать ГЦБ, подавляющее большинство населения этого не делает и свои средства хранит на счетах в сберегательных банках.

Основная причина краха рынка ГКО была обусловлена высоким уровнем доходности, несмотря на все более сокращавшуюся доходную базу федерального бюджета и отсутствие экономического роста в стране.

· Задолженность по ГКО, которая сложилась на 17 августа 1998 г., была частично погашена, а частично реструктурирована в новые, более долгосрочные ценные бумаги федерального правительства. С августа1998 г. выпуски ГКО не проводились и возобновились только с конца 1999 г.

Облигации федерального займа (ОФЗ).

Облигации федеральных займов являются среднесрочными и долгосрочными ценными бумагами, выпускаемыми в документарной форме. Номинальная стоимость одной облигации составляет 1 тыс. руб.

Владельцами облигаций федеральных займов могут быть российские и иностранные юридические и физические лица, но по отдельным выпускам могут устанавливаться ограничения на потенциальных владельцев. Размещение облигаций осуществляется в форме аукциона или по закрытой подписке.

Облигации федеральных займов различаются по принципу определения процентной ставки купонного дохода. Процентная ставка для отдельного выпуска может быть определена:

1) постоянной для всего выпуска, когда величина процентной ставки одинакова для каждого купонного периода отдельного выпуска (облигации федеральных займов с постоянным доходом – ОФЗ-ПД);

2) фиксированной на каждый купонный период отдельного выпуска облигаций, когда величины процентной ставки определены для каждого купонного периода отдельного выпуска (облигации федеральных займов с фиксированным купонным доходом – ОФЗ-ФК);

3) переменной на каждый купонный период отдельного выпуска, когда величина купонной ставки определяется на основе доходности по государственным краткосрочным бескупонным облигациям и другим выпускам облигаций федеральных займов (облигации федеральных займов с переменным купонным доходом – ОФЗ-ПК).

Первый выпуск ОФЗ-ПК был размещен в 1997 г., ОФЗ-ПД – в 1997 г., ОФЗ-ФК – в 1999 г. Последнее погашение облигаций федерального займа с переменным купонным доходом состоялось в 2006 г. В настоящее время в обращении находятся облигации федерального займа с постоянным купонным доходом (на сумму 288,42 млрд. руб.) и облигации федерального займа с фиксированным купонным доходом (51,43 млрд. руб.).

5. Облигации государственного сберегательного займа.

В сентябре 1995г. на российском финансовом рынке появились облигации государственного сберегательного займа (ОГСЗ), выпуск которых был осуществлен в соответствии с указом Президента РФ.

На сегодняшний день первый выпуск десяти серий облигаций сберегательного займа в размере 11 трлн. рублей закончен.

Первый выпуск облигаций ОГСЗ, или облигаций для населения, был вполне благополучным и успешным как для Минфина РФ, так и для населения и финансовых структур. На протяжении всего периода спрос превышал предложение. Особенно это было заметно в последние месяцы 1996 года, что вполне объяснимо, учитывая падение доходности практически всех инструментов финансового рынка. Доходность же по ОГСЗ оставалась вполне привлекательной даже на этом фоне. Пока вышли из обращения первая, вторая и третья серии первого выпуска, а остаются в обращении облигации семи серий на общую сумму по номиналу более 8 трлн. рублей.

Выпуск этих бумаг был рассчитан на мелких частных инвесторов, так как, с одной стороны, такие инвесторы уже имели возможность разочароваться от попыток участия в операциях лжефинансовых компаний и ряда банков, с другой стороны, набор финансовых инструментов

был ограничен, а доходность по привычным для населения направлениям вложений средств, например в валюту, стала резко снижаться. В этой ситуации спрос на новые финансовые инструменты, имеющие государственное обеспечение, был в значительной степени гарантирован.

Принципиальные отличия ОГСЗ от ГКО-ОФЗ

Принципиальных отличий ОГСЗ от ценных бумаг типа ГКО-ОФЗ было три:

· документарный (бумажный) выпуск;

· относительно низкий номинал (100 тыс. и 500 тыс. рублей);

· предъявительский характер этих ценных бумаг.

В соответствии с условиями выпусков отдельных серий ОГСЗ процентный доход по купонуприравнивается к последней официально объявленной купонной ставке по облигациям федеральных займов с переменным купонным доходом (ОФЗ-ПК) за аналогичный по продолжительности купонный период.

Колебательное состояние рынка и повышенный спрос на облигации со стороны населения потребовали от операторов, особенно в первое время, дополнительных усилий по работе с частными лицами, что увеличило расходы на обслуживание. В результате со временем проявилась структура рынка, произошло его деление на крупных операторов и на финансовые учреждения, для которых ОГСЗ являются частью инвестиционного портфеля.

Особенности обслуживания клиентов на рынке ОГСЗ

Особенности обслуживания клиентов на рынке ОГСЗ следующие:

Организация первичного рынка отлична от аукционов по ГТО-ОФЗ и проводится в форме тендера (открытой подписки) среди дилеров ГКО-ОФЗ и инвестиционных компаний по предварительным условиям, которые отражены в условиях выпуска ОГСЗ.

Для подписчиков важны три условия:

· сумма лота (как правило 10 млрд. рублей);

· начальная (минимальная) цена;

· размер купона.

Финансовые структуры предварительно уточняют размер возможного оптового и розничного спроса на облигации.

Согласно условиям размещения, финансовые структуры, которые приобрели на тендере свои лоты, должны в течение двух месяцев обеспечить реализацию за наличный расчет не менее 60% от общего размера лота. Для банковских структур, осуществляющих значительные по объему расчетно-кассовые операции, не составляет большого труда обеспечить выполнение этого условия.

Практическое занятие:

План практического (семинарского) занятия по теме:

1. Классификационные признаки госзаймов.

2. Оптимальные параметры займов с позиций кредиторов и заемщика (государства).

3. Виды государственных федеральных ценных бумаг.

4. Основные признаки и характеристики соответствующих сегментов рынка: эмитент, способ эмиссии, форма, тип ценной бумаги (именная или на предъявителя), номинал, период обращения, инвесторы, посредники, организация и характеристики первичного рынка, организация и характеристики вторичного рынка (обращение ценных бумаг).

5. Доход и расчет доходности.

6. Техника проведения одностороннего аукциона.

7. Особенности "американского" и "голландского" аукционов.

8. Техника проведения двухстороннего аукциона.

9. Конкурентные и неконкурентные заявки.

10. Характеристики рынка ГКО и ОФЗ.

11. Факторы роста и снижения доходности бумаг.

12. Цели и методы поддержки рынка.

13. Макроэкономические аспекты рынка ГКО и ОФЗ.

14. Перспективы развития организационной схемы функционирования рынка: деление дилеров на категории, двойная котировка займов, изменение механизмов поддержки рынка.

15. Облигации государственного сберегательного займа.

16. Общие перспективы развития рынка ценных бумаг федерального правительства.

17. Рынок государственных ценных бумаг субъектов РФ и муниципальных ценных бумаг: виды, особенности организации, состояние, перспективы развития.

Самостоятельная и индивидуальная работа по теме:

Темы докладов.

1. Особенности рынка государственных ценных бумаг субъектов РФ и муниципальных ценных бумаг.

2. Проблемы регулирования регионального рынка ценных бумаг.

Литература: [2,3,5,6,7,8,9,12,27,28,29]

Тема 5. Государственное регулирование рынка ценных бумаг и правовое обеспечение

1. Функции органов государственного контроля за рынком корпоративных ценных бумаг.

Государственное регулирование рынка ценных бумаг осуществляется путем:

установления обязательных требований к деятельности профессиональных участников рынка ценных бумаг и ее стандартов;

государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг и проспектов ценных бумаг и контроля за соблюдением эмитентами условий и обязательств, предусмотренных в них;

лицензирования деятельности профессиональных участников рынка ценных бумаг;

создания системы защиты прав владельцев и контроля за соблюдением их прав эмитентами и профессиональными участниками рынка ценных бумаг;

запрещения и пресечения деятельности лиц, осуществляющих предпринимательскую деятельность на рынке ценных бумаг без соответствующей лицензии.

Федеральный орган исполнительной власти по рынку ценных бумаг:

- осуществляет разработку основных направлений развития рынка ценных бумаг и координацию деятельности федеральных органов исполнительной власти по вопросам регулирования рынка ценных бумаг;

- утверждает стандарты эмиссии ценных бумаг, проспектов ценных бумаг эмитентов, в том числе иностранных эмитентов, осуществляющих эмиссию ценных бумаг на территории Российской Федерации, и порядок государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг;

- разрабатывает и утверждает единые требования к правилам осуществления профессиональной деятельности с ценными бумагами;

- устанавливает обязательные требования к операциям с ценными бумагами, нормы допуска ценных бумаг к их публичному размещению, обращению, котированию и листингу

, расчетно-депозитарной деятельности, правила ведения учета и составления отчетности (за исключением бухгалтерского учета и бухгалтерской отчетности) эмитентами и профессиональными участниками рынка ценных бумаг;

- устанавливает обязательные требования к порядку ведения реестра;

- устанавливает порядок и осуществляет лицензирование различных видов профессиональной деятельности на рынке ценных бумаг, а также приостанавливает или аннулирует указанные лицензии в случае нарушения требований законодательства Российской Федерации о ценных бумагах;

- устанавливает порядок выдачи разрешений и осуществляет выдачу разрешений на приобретение статуса саморегулируемой организации профессиональных участников рынка ценных бумаг, ведет реестр указанных организаций, отзывает разрешения на приобретение статуса саморегулируемой организации при нарушении требований законодательства Российской Федерации о ценных бумагах, а также стандартов и требований, утвержденных федеральным органом исполнительной власти по рынку ценных бумаг;

- определяет стандарты деятельности инвестиционных, негосударственных пенсионных, страховых фондов и их управляющих компаний, а также страховых компаний на рынке ценных бумаг;

- осуществляет контроль за соблюдением эмитентами, профессиональными участниками рынка ценных бумаг, саморегулируемыми организациями профессиональных участников рынка ценных бумаг требований законодательства Российской Федерации о ценных бумагах, стандартов и требований, утвержденных федеральным органом исполнительной власти по рынку ценных бумаг;

- в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, контролирует порядок проведения операций с денежными средствами или иным имуществом, совершаемых профессиональными участниками рынка ценных бумаг;

обеспечивает раскрытие информации о зарегистрированных выпусках ценных бумаг, профессиональных участниках рынка ценных бумаг и регулировании рынка ценных бумаг;

- обеспечивает создание общедоступной системы раскрытия информации на рынке ценных бумаг;

- устанавливает квалификационные требования к работникам профессиональных участников рынка ценных бумаг, требования к профессиональному опыту лиц, осуществляющих функции единоличного исполнительного органа профессиональных участников рынка ценных бумаг, утверждает программы квалификационных экзаменов для аттестации граждан в сфере профессиональной деятельности на рынке ценных бумаг, определяет условия и порядок аккредитации организаций, осуществляющих аттестацию граждан в сфере профессиональной деятельности на рынке ценных бумаг в форме приема квалификационных экзаменов и выдачи квалификационных аттестатов, осуществляет аккредитацию таких организаций, определяет типы и формы квалификационных аттестатов и ведет реестр аттестованных лиц;

- разрабатывает проекты законодательных и иных нормативных актов, связанных с вопросами регулирования рынка ценных бумаг, лицензирования деятельности его профессиональных участников, саморегулируемых организаций профессиональных участников рынка ценных бумаг, контроля за соблюдением законодательных и нормативных актов о ценных бумагах, проводит их экспертизу;

- разрабатывает рекомендации по применению законодательства Российской Федерации, регулирующего отношения, связанные с функционированием рынка ценных бумаг;

осуществляет руководство региональными отделениями федерального органа исполнительной власти по рынку ценных бумаг;

- определяет порядок ведения реестра и ведет реестр профессиональных участников рынка ценных бумаг, содержащий данные о выданных, приостановленных и об аннулированных лицензиях на осуществление профессиональной деятельности на рынке ценных бумаг. Федеральный орган исполнительной власти по рынку ценных бумаг вносит изменения в реестр профессиональных участников рынка ценных бумаг в течение трех дней после принятия соответствующего решения или получения документа, являющегося основанием для внесения изменения;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |