Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Алтайский государственный университет»

Рубцовский институт (филиал)

УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС ПО ДИСЦИПЛИНЕ

ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ И МОДЕЛИ

Специальность – 080109.65 Бухгалтерский учет, анализ и аудит

Форма обучения – очная, заочная, заочная (сокращенная) на базе ВПО, очно-заочная (вечерняя) сокращенная на базе СПО

Кафедра – математики и прикладной информатики

Рубцовск - 2011

СОДЕРЖАНИЕ

1. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА.. 4

2. ТЕМАТИЧЕСКИЙ ПЛАН.. 6

3. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ (дидактические единицы) 12

4. МАТЕРИАЛЫ К ПРОМЕЖУТОЧНОМУ И ИТОГОВОМУ КОНТРОЛЮ... 15

5. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОСВОЕНИЮ УЧЕБНОЙ ДИСЦИПЛИНЫ «ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ И МОДЕЛИ». 20

6. МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ОБРАЗОВАТЕЛЬНОГО ПРОЦЕССА ПО ДИСЦИПЛИНЕ «ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ И МОДЕЛИ». 21

7. СПИСОК ОСНОВНОЙ И ДОПОЛНИТЕЛЬНОЙ ЛИТЕРАТУРЫ, ДРУГИЕ ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ 22

1. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

В настоящее время экономико-математические методы и модели являются одним из наиболее перспективных и быстро развивающихся направлений экономической науки. Это обусловлено бурным развитием вычислительной техники и всеобщей компьютеризацией.

Методологической основой курса является высшая и прикладная математика. Без глубокого знания этих предметов нельзя моделировать конкретные экономические процессы или явления, составлять и решать на ЭВМ реальные экономико-математические задачи, производить глубокий и всесторонний анализ полученных решений.

Цели освоения дисциплины:

Дисциплина позволяет студентам приобрести знания о классических математических моделях микро - и макроэкономики, изучить математические модели и методы для решения теоретических и прикладных экономических задач. Освоение данного курса позволит студенту овладеть методами построения и анализа моделей потребительского выбора, моделей теории фирмы, моделей общего равновесия, моделей экономического роста, а также использовать полученные знания для описания экономических процессов и систем.

Задачи дисциплины:

Знакомство студентов с математическими методами исследования экономики должно, кроме усвоения студентами теоретического материала, побуждать их к самостоятельному углубленному изучению этих вопросов и практическому их применению на компьютере с использованием имеющейся в настоящее время обширной литературы, что, в конечном итоге, позволит подготовить высококвалифицированных специалистов в области экономического анализа и управления.

Курс является теоретической основой для практического использования математических методов в экономике, поскольку дает навыки разработки математической модели реальной экономической ситуации, то есть учит студентов понимать, что они делают, решая конкретную задачу, и каков экономический смысл полученного ими решения. Он непосредственно подготавливает студента к использованию имеющихся в настоящее время мощных компьютерных программ типа MS Excel для решения широкого класса практических задач экономики и менеджмента.

Структура учебного курса включает лекции, лабораторные работы, индивидуальную и самостоятельную работу студентов. Дисциплина ОПД. Р.02 «Экономико-математические методы и модели» относится к региональному компоненту цикла общепрофессиональных дисциплин.

Перечень дисциплин, необходимых для изучения данного курса:

- «Информатика»;

- «Математика»;

- «Экономическая теория»;

- «Эконометрика».

При изучении дисциплины «Экономико-математические методы и модели» специалист должен:

Знать:

- основные понятия и инструменты математического моделирования;

- основные математические модели принятия решения;

- основные понятия и современные принципы работы с деловой информацией.

Уметь:

- решать типовые математические задачи, используемые при принятии управленческих решений;

- использовать математический язык и математическую символику при построении организационно-управленческих моделей;

- обрабатывать эмпирические и экспериментальные данные;

- применять информационные технологии для решения управленческих задач.

Владеть:

- математическими, статистическими и количественными методами решения типовых организационно-управленческих задач;

- программным обеспечением для работы с деловой информацией и основами internet-технологий;

- навыками применения современного математического инструментария для решения экономических задач;

- методикой построения, анализа и применения математических моделей для оценки состояния и прогноза развития экономических явлений и процессов.

2. ТЕМАТИЧЕСКИЙ ПЛАН

(распределение часов курса по разделам и видам работ)

Очная форма обучения

Дидактические единицы (ДЕ) | Наименование тем | Максимальная нагрузка студентов, час. | Количество аудиторных часов при очной форме обучения | Самостоятельная работа студентов, час. | ||

Лекции | Семинары | Лабораторные работы | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

ДЕ 1 (30 баллов) | 1. Определение экономико-математической модели. | 10 | 2 | – | – | 8 |

2. Экстремальные задачи без ограничений. | 10 | 2 | – | 2 | 6 | |

3. Задачи на экстремум при наличии ограничений. | 12 | 4 | – | 4 | 4 | |

Промежуточный контроль | Контрольная работа | |||||

ДЕ 2 (35 баллов) | 4. Функции полезности. | 6 | 2 | – | 2 | 2 |

5. Функции спроса и предложения: равновесная цена. | 8 | 2 | – | 2 | 4 | |

6. Коэффициенты эластичности. | 12 | 2 | – | 2 | 8 | |

Промежуточный контроль | Тестирование | |||||

ДЕ 3 (35 баллов) | 7. Основные понятия и термины оптимизации портфелей ценных бумаг. | 8 | 2 | – | – | 6 |

8. Задача оптимизации финансового портфеля. | 12 | 4 | – | 4 | 4 | |

9. Фронт допустимых портфелей. Касательный портфель. | 10 | 2 | – | 4 | 4 | |

10. Оптимизация финансового портфеля с использованием хеджирования. | 12 | 4 | – | 4 | 4 | |

Промежуточный контроль | Контрольная работа | |||||

Итоговый контроль | Зачет | |||||

Итого часов | 100 | 26 | – | 24 | 50 |

Заочная, заочная (сокращенная) на базе ВПО формы обучения

Дидактические единицы (ДЕ) | Наименование тем | Максимальная нагрузка студентов, час. | Количество аудиторных часов при заочной форме обучения | Самостоятельная работа студентов, час. | ||

Лекции | Семинары | Лабораторные работы | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

ДЕ 1 | 1. Определение экономико-математической модели. | 10 | 1 | – | – | 9 |

2. Экстремальные задачи без ограничений. | 10 | 1 | – | – | 9 | |

3. Задачи на экстремум при наличии ограничений. | 12 | – | – | – | 12 | |

Промежуточный контроль | Контрольная работа | |||||

ДЕ 2 | 4. Функции полезности. | 6 | 1 | – | 2 | 3 |

5. Функции спроса и предложения: равновесная цена. | 8 | 1 | – | – | 7 | |

6. Коэффициенты эластичности. | 12 | – | – | – | 12 | |

Промежуточный контроль | Тестирование | |||||

ДЕ 3 | 7. Основные понятия и термины оптимизации портфелей ценных бумаг. | 8 | 1 | – | – | 7 |

8. Задача оптимизации финансового портфеля. | 12 | – | – | 1 | 11 | |

9. Фронт допустимых портфелей. Касательный портфель. | 10 | 1 | – | – | 9 | |

10. Оптимизация финансового портфеля с использованием хеджирования. | 12 | – | – | 1 | 11 | |

Промежуточный контроль | Контрольная работа | |||||

Итоговый контроль | Зачет | |||||

Итого часов | 100 | 6 | – | 4 | 90 |

Очно-заочная (вечерняя) сокращенная на базе среднего профессионального образования форма обучения

Дидактические единицы (ДЕ) | Наименование тем | Максимальная нагрузка студентов, час. | Количество аудиторных часов при очно-заочной форме обучения | Самостоятельная работа студентов, час. | ||

Лекции | Семинары | Лабораторные работы | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

ДЕ 1 | 1. Определение экономико-математической модели. | 10 | 2 | – | – | 8 |

2. Экстремальные задачи без ограничений. | 10 | 2 | – | 2 | 6 | |

3. Задачи на экстремум при наличии ограничений. | 12 | 2 | – | 2 | 8 | |

Промежуточный контроль | Контрольная работа | |||||

ДЕ 2 | 4. Функции полезности. | 6 | 2 | – | 2 | 2 |

5. Функции спроса и предложения: равновесная цена. | 8 | 2 | – | 2 | 4 | |

6. Коэффициенты эластичности. | 12 | 2 | – | 2 | 8 | |

Промежуточный контроль | Тестирование | |||||

ДЕ 3 | 7. Основные понятия и термины оптимизации портфелей ценных бумаг. | 8 | 1 | – | – | 7 |

8. Задача оптимизации финансового портфеля. | 12 | 1 | – | 2 | 9 | |

9. Фронт допустимых портфелей. Касательный портфель. | 10 | 1 | – | – | 9 | |

10. Оптимизация финансового портфеля с использованием хеджирования. | 12 | 1 | – | 2 | 9 | |

Промежуточный контроль | Контрольная работа | |||||

Итоговый контроль | Зачет | |||||

Итого часов | 100 | 16 | – | 14 | 70 |

3. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ (дидактические единицы)

ДЕ 1. Нелинейное программирование (32 час.)

Тема 1. Определение экономико-математической модели.

Аудиторное изучение: Понятие модели. Экономико-математическая модель. Этапы экономико-математического моделирования. Симплекс-метод.

Самостоятельное изучение: Двойственная задача. Теоремы двойственности.

Тема 2. Экстремальные задачи без ограничений.

Аудиторное изучение: Понятие экстремума функции. Точки локального и глобального экстремума. Необходимые и достаточные условия существования экстремума.

Самостоятельное изучение: Метод Ньютона-Рафсона.

Тема 3. Задачи на экстремум при наличии ограничений.

Аудиторное изучение: Функция Лагранжа. Метод множителей Лагранжа для решения задачи на экстремум при наличии ограничений типа равенств. Понятие окаймленной матрицы Гессе. Обобщенный метод множителей Лагранжа для решения задач на экстремум с ограничениями типа неравенств. Условия Куна-Таккера.

Самостоятельное изучение: Метод приведенного градиента (метод Якоби). Анализ чувствительности с помощью метода Якоби. Использование метода Якоби в задачах линейного программирования.

ДЕ 2. Модели поведения потребичас.)

Тема 4. Функция полезности.

Аудиторное изучение: Модели распределения доходов. Отношение предпочтения и функция полезности. Решение задачи об оптимальном выборе потребителя.

Самостоятельное изучение: Количественный подход к анализу полезности и спроса.

Тема 5. Функции спроса и предложения: равновесная цена.

Аудиторное изучение: Функция оптимального спроса. Линейная и степенная функции спроса. Функции предложения и их свойства. Рыночное равновесие. Сравнительная статика. Моделирование процесса достижения равновесия.

Самостоятельное изучение: Функции Энгеля. Функции Торнквиста. Изменение цен и компенсация. Моделирование рыночных механизмов в условиях ограниченности ресурсов.

Тема 6. Коэффициенты эластичности.

Аудиторное изучение: Понятие коэффициента эластичности спроса. Дуговая и точечная эластичности спроса. Формула Алена. Коэффициент эластичности предложения.

Самостоятельное изучение: Коэффициент эластичности спроса по цене. Перекрестная эластичность.

ДЕ 3 Оптимизация финансового портфеля (42 час.)

Тема 7. Основные понятия и термины оптимизации портфелей ценных бумаг.

Аудиторное изучение: Определение случайной величины. Количественные характеристики случайной величины. Определение портфеля ценных бумаг. Понятия ожидаемой доходности актива и риска актива.

Самостоятельное изучение: Определение коэффициентов корреляции и ковариации.

Тема 8. Задача оптимизации финансового портфеля.

Аудиторное изучение: Постановка задачи оптимизации финансового портфеля. Методы решения задачи оптимизации финансового портфеля. Модель Марковица.

Самостоятельное изучение: Модель Блэка. Модель Тобина-Линтнера-Шарпа.

Тема 9. Фронт допустимых портфелей. Касательный портфель.

Аудиторное изучение: Понятие касательного портфеля. Уравнения связи между рисками оптимального портфеля и касательного портфеля. Метод определения касательного портфеля.

Самостоятельное изучение: Рыночные индексы.

Тема 10. Оптимизация финансового портфеля с использованием хеджирования.

Аудиторное изучение: Понятия опциона, цены опциона. Опционы «пут» и «колл». Хеджирование. Модель Блэка-Шоулза.

Самостоятельное изучение: Порядок определения безрискового портфеля актива и опционов по нему.

Содержание лабораторных занятий (семинаров)

Лабораторная работа №1. Решение экстремальных задач без ограничений в MS Excel.

Лабораторные работы №2-3. Решение экстремальных задач с ограничениями в MS Excel.

Лабораторная работа №4. Решение задачи об оптимальном выборе потребителя в MS Excel.

Лабораторная работа №5. Исследование функций спроса и предложения в MS Excel.

Лабораторная работа №6. Определение и анализ коэффициентов эластичности в MS Excel.

Лабораторные работы №7-8. Решение задачи оптимизации портфелей ценных бумаг в MS Excel.

Лабораторные работы №9-10. Нахождение касательного портфеля в MS Excel.

Лабораторные работы №11-12. Определение безрискового портфеля и опционов по нему MS Excel.

4. МАТЕРИАЛЫ К ПРОМЕЖУТОЧНОМУ И ИТОГОВОМУ КОНТРОЛЮ

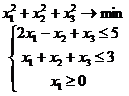

Примерные задания к контрольной работе (ДЕ 1)

Вариант 1

Задача 1. Найти точки безусловного экстремума функции:

![]()

Задача 2. Найти условный экстремум:

![]()

Задача 3. Найти условный экстремум:

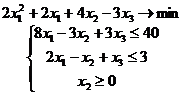

Вариант 2

Задача 1. Найти точки безусловного экстремума функции:

![]()

Задача 2. Найти условный экстремум:

![]()

Задача 3. Найти условный экстремум:

Примерные тестовые задания (ДЕ 2)

1. Точкой спроса называют …

a) решение задачи потребительского выбора;

b) значение функции спроса при данной цене;

c) зависимость цен от дохода.

2. Данную систему называют …

a) моделью Стоуна;

b) уравнением Слуцкого;

c) моделью Кобба-Дугласа.

3. Функция спроса является …

a) функцией цен и дохода;

b) зависимостью спроса при данной цене;

c) решением задачи потребительского выбора.

4. Показатели степеней характеризуют …

a) относительную «ценность» соответствующих товаров для потребителя;

b) эластичность функции спроса по цене;

c) зависимость цен от дохода.

5. Изображенные на рисунке кривые безразличия относятся к типу …

a) линейных;

b) неоклассических;

c) с полным взаимодополнением благ.

6. Аномальные товары называют также товарами …

a) Гиффина;

b) Стоуна;

c) Слуцкого.

7. Коэффициент эластичности спроса по цене показывает …

a) на сколько процентов уменьшится (увеличится) спрос, если цена товара увеличится (уменьшится) на 1%;

b) на сколько процентов уменьшится (увеличится) спрос, если цена товара уменьшится (увеличится) на 1%;

c) на сколько процентов уменьшится (увеличится) спрос, если цена товара останется неизменной.

Примерные задания к контрольной работе (ДЕ 3)

Вариант 1

Задача 1. Ожидаемая доходность и стандартное отклонение акций А и В составляют:

Акция | Ожидаемая доходность, % | Стандартное отклонение, % |

А | 13 | 10 |

В | 5 | 18 |

Корреляция между ценными бумагами

равна 0,24. Необходимо сформировать портфель наибольшей доходности при уровне риска не более 16,7%.

Задача 2. Инвестор выписывает непокрытый опцион «пут» «Март 40» и получает премию в размере $4 за акцию. Базисная акция продается по цене $41. Определить требуемую маржу для данного опциона методами 1 и 2.

Задача 3. Текущий курс акции компании Shorewood Systems равен $50. Через год акция будет стоить или $58,09, или $43,64. Непрерывно начисляемая годовая ставка без риска равна 5,13%. Рассчитайте с помощью биноминальной модели оценки премии опциона действительную стоимость опциона «колл» на акции Shorewood Systems при цене исполнения

$48, при этом до истечения остается один год.

Задача 4. Рассчитайте с помощью модели Блэка-Шоулза цену трехмесячного опциона «колл» на основе данных, приводимых ниже:

Ps = $47, E = $45, R = 0,05, s = 0,40.

Вариант 2

Задача 1. Ожидаемая доходность и стандартное отклонение акций А и В составляют:

Акция | Ожидаемая доходность, % | Стандартное отклонение, % |

А | 10 | 20 |

В | 8 | 25 |

Корреляция между ценными бумагами равна 0,37. Необходимо сформировать портфель наименьшего риска при уровне доходности не менее 9,6%.

Задача 2. Инвестор выписывает непокрытый опцион «колл» «Апрель 60» и получает премию в размере $3 за акцию. Базисная акция продается по цене $62. Определить требуемую маржу для данного опциона методами 1 и 2.

Задача 3. Текущий курс акции компании Hopkins Pharmaceuticals равен $40. Через полгода акция будет стоить или $44,21, или $36,19. Непрерывно начисляемая полугодовая ставка без риска равна 3,05%. Рассчитайте с помощью биноминальной модели оценки премии опциона действительную стоимость опциона «пут» на акции Hopkins Pharmaceuticals при цене исполнения $42, при этом до истечения остается один год.

Задача 4. Рассчитайте с помощью модели Блэка-Шоулза цену трехмесячного опциона «пут» на основе данных, приводимых ниже:

Ps = $32, E = $45, R = 0,06, s = 0,35.

Вопросы к зачету

1. Определение экономико-математической модели.

2. Экстремальные задачи без ограничений.

3. Задачи на экстремум при наличии ограничений в виде неравенств.

4. Задачи на экстремум при наличии ограничений в виде равенств и неравенств.

5. Функции полезности.

6. Функции спроса и предложения. Равновесная цена.

7. Коэффициент эластичности.

8. Основные понятия и термины оптимизации портфелей ценных бумаг. Задача оптимизации финансового портфеля.

9. Фронт допустимых портфелей. Касательный портфель.

10. Оптимизация финансового портфеля с использованием хеджирования.

5. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОСВОЕНИЮ УЧЕБНОЙ ДИСЦИПЛИНЫ «ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ И МОДЕЛИ»

Дисциплина «Экономико-математические методы и модели» представляет собой переходный вариант от классической организации учебного процесса к схеме, предполагающей использование новых образовательных технологий (использование видеопроектора и электронных презентаций в лекциях, материалов всемирной компьютерной сети Интернет при подготовке студентами к семинарским занятиям и контрольным точкам), а также элементы балльно-рейтинговой технологии.

Балльно-рейтинговая технология предполагает, что студент для получения зачета по данной дисциплине должен набрать от 61 до 100 баллов.

Максимум 100 баллов студент может набрать в ходе семестра на аудиторных занятиях и промежуточном контроле. Баллы присуждаются по результатам работы на лабораторных занятиях (от 0-2 за каждую), по итогам промежуточных аттестаций (от 0 до 10 баллов за каждую), за посещение в ходе семестра 4-х и более лекций студент получает – 4 балла, 8-ми и более – 8 баллов, 12-ти – 12 баллов, всех лекций – 20 баллов.

Студент, набравший менее 61 балла, обязан прийти на зачет и сдать те темы, по которым он заработал в течение семестра 0 баллов. Если студент набрал в течение семестра 61 балл и более, то он получает «зачтено» автоматически и освобождается от зачета.

Формы и виды самостоятельной работы по дисциплине:

- Чтение основной и дополнительной литературы. Самостоятельное изучение материала по литературным источникам.

- Работа с библиотечным каталогом, самостоятельный подбор необходимой литературы.

- Подготовка к различным формам промежуточной и итоговой аттестации (к тестированию, контрольной работе, зачету, экзамену).

- Выполнение домашних контрольных работ.

- Самостоятельное выполнение практических заданий репродуктивного типа (ответы на вопросы, тренировочные упражнения, задачи, тесты).

- Выполнение расчетов по проекту.

Список основной и дополнительной литературы составлен на основе фондов центральной городской библиотеки и библиотеки Рубцовского института (филиала) АлтГУ, а также ЭБС «Лань».

6. МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ОБРАЗОВАТЕЛЬНОГО ПРОЦЕССА ПО ДИСЦИПЛИНЕ «ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ И МОДЕЛИ»

Рубцовский институт (филиал) АлтГУ располагает материально-технической базой, соответствующей санитарно-техническим нормам и обеспечивающей проведение всех видов лабораторной, практической, дисциплинарной и междисциплинарной подготовки и научно-исследовательской работы студентов, предусмотренных ГОС.

Общий компьютерный парк института насчитывает 338 компьютеров, в том числе ПК на мобильных платформах. Из них участвуют в образовательном процессе 217.

Совместно с данным оборудованием в учебном процессе используются 6 мультимедийных проекторов (3 стационарных), интерактивная доска и интерактивная панель.

Аудиторный фонд института, оснащенный СВТ, включает 7 компьютерных классов(4 класса по 15 ПК в каждом, 1 – по 17 ПК, 2 – по 18 ПК), и 4 мобильных класса на ноутбуках. 2 класса по 15 ПК используются в режиме свободного доступа студентов. Мобильные классы на ноутбуках используется в учебно-образовательной деятельности, как для учебных занятий, так и для организации доступа к ресурсам корпоративной сети и Internet на всей территории РИ АлтГУ. Все компьютеры объединены в единую локальную вычислительную сеть и имеет доступ в Интернет.

Необходимое программное обеспечение:

Системное программное обеспечение:

1.Windows XP Professional Service Pack 3

2.Windows 7 Enterprise Service Pack 1

3.Windows 7 Professional Service Pack 1

Пакеты прикладных программ и средства разработки приложений:

1.Excel 2007

2.Excel 2010

3.Excel 2013

7. СПИСОК ОСНОВНОЙ И ДОПОЛНИТЕЛЬНОЙ ЛИТЕРАТУРЫ, ДРУГИЕ ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ

Основная литература

1. Попов -математические методы и модели: учебник для бакалавров / , ; под ред. . – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2012. – 479 с.

2. Экономико-математические методы и модели: Учебное пособие / Под ред. , . – М.: КноРус, 2009. – 226 c.

3. Экономико-математические методы и модели: Задачник / Под ред. , . – М.: КноРус, 2009. – 208 c.

Дополнительная литература

1. Акулич программирование в примерах и задачах / . – 3-е изд. – М.: Лань, 2011. – 352 с. // ЭБС «Лань», 2012.

2. , Тимохов оптимизации в задачах и упражнениях / . – 2-е изд. – М.: Лань, 2012. – 448 с. // ЭБС «Лань», 2012.

3. Вентцель операций: Задачи, принципы, методология. – М.: Высшая школа, 2001. – 208 с.

4. Орлова -математическое моделирование: Практическое пособие по решению задач. – М.: Вузовский учебник, ВЗФЭИ, 2004. – 144 с.

5. Таха в исследование операций. – М.: Вильямс, 2001. – 912 с.

6. , Чхартишвили методы и модели в управлении. – М.: Изд-во «Дело», 2000. – 431 с.

7. Экономико-математические методы и прикладные модели / Под ред. . – М.: ЮНИТИ, 1999. – 391 с.

Базы данных, Интернет-ресурсы,

информационно-справочные и поисковые системы

информационно-справочные и поисковые системы

4. Единое окно доступа к образовательным ресурсам. Электронная библиотека [Электронный ресурс]: инф. система. – М.: ФГАУ ГНИИ ИТТ "Информика", . – Режим доступа: //www. http://window. *****, свободный. – Загл. с экрана (дата обращения 11.04.2012)

5. Интернет-университет информационных технологий – дистанционное образование – ***** [Электронный ресурс]: офиц. сайт. – М.: Открытые системы, . - Режим доступа: http://www. *****, свободный. - Загл. с экрана (дата обращения: 17.05.2012).

6. Поисковые системы: Google, Yandex, Rambler.