Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Осуществим проверку гипотезы для долгосрочного периода – 01.01.1998-31.12.2007.

Тиккер | p-значение |

LKOH | 0,1821 |

SNGS | 0,0355 |

TATN | 0 |

SIBN | 0 |

MFGS | 0 |

Таблица 7. Р-значения критерия Пирсона в долгосрочном периоде для реальных данных. (см. приложение 5)

Из таблицы видно, что для тикеров TATN и SIBN и MFGS гипотеза не принимается ни при каких уровнях значимости. Для SNGS принимается лишь при максимальном - 3.55% уровне значимости. Р-значение критерия достигло наибольшего значения для тиккера LKOH – 0,1821 (выше 0,05), следовательно, есть основания принять гипотезу для данного тикера. Теперь проведем проверку в краткосрочных периодах.

Тикер\Год | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

LKOH | 0,0387 | 0,9408 | 0,5825 | 0,9282 | 0,5265 | 0,9979 | 0,957 | 0,9091 | 0,9867 | 0,3982 |

SNGS | 0,1225 | 0,9189 | 0,2247 | 0,8215 | 0,9781 | 0,9468 | 0,9408 | 0,9881 | 0,7941 | 0,1225 |

TATN | 0 | 0 | 0 | 0 | 0,2812 | 0,5276 | 0,9639 | 0,9515 | 0,8638 | 0,4716 |

SIBN | 0 | 0 | 0 | 0,0007 | 0,9942 | 0,3375 | 0,9524 | 0,7062 | 0,9282 | 0,9021 |

MFGS | 0,0335 | 0 | 0 | 0 | 0,4983 | 0,1272 | 0,4189 | 0,9709 | 0,01 | 0,0184 |

Таблица 8. Р-значения критерия Пирсона в краткосрочном периоде для реальных данных. (см. приложение 7)

Равномерность распределения матрицы р-значений в краткосрочных периодах не подтвердилась (проверка осуществлялась с помощью критерия Колмогорова).

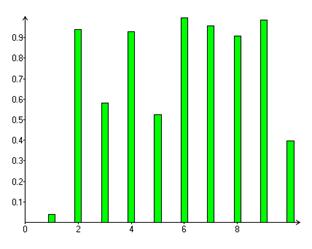

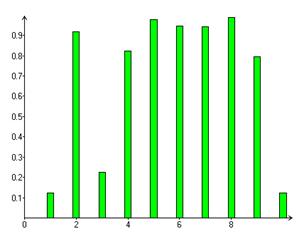

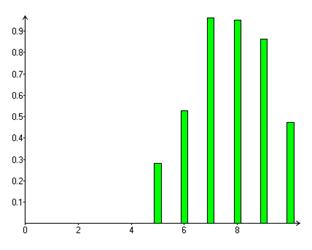

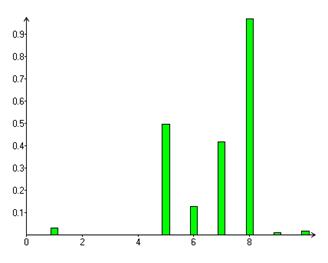

Приведем гистограммы р-значений в краткосрочных периодах. Числами от 1 до 10 обозначены года ( соответственно). (см. приложение 7).

Гистограмма 11. Гистограмма 12

р-значения краткосрочного периода для LKOH р-значения краткосрочного периода для SNGS

Гистограмма 13. Гистограмма 14

р-значения краткосрочного периода для TATN р-значения краткосрочного периода для SIBN

Гистограмма 15.

р-значения краткосрочного периода для MFGS

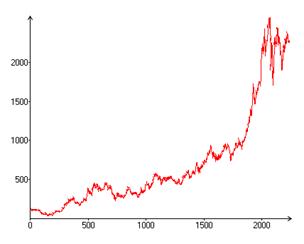

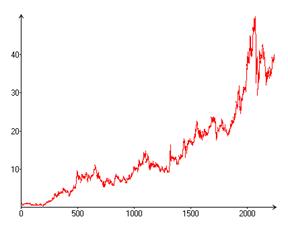

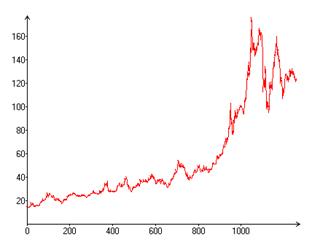

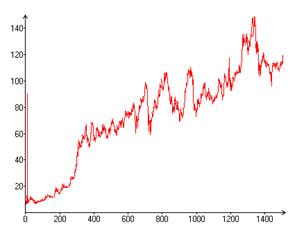

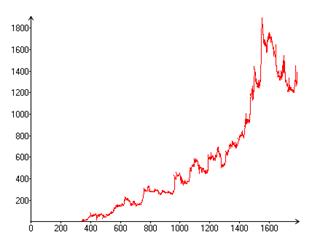

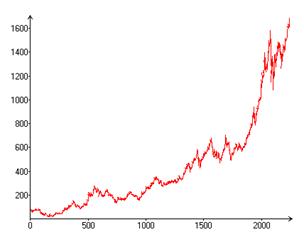

Далее приведены графики курсов акций в долгосрочном периоде (см. приложение 8)

График 1. значения LKOH График 2. значения SNGS

График 3 . значения TATN График 4 . значения SIBN

График 5. значения MFGS График 6. значений индекса ММВБ

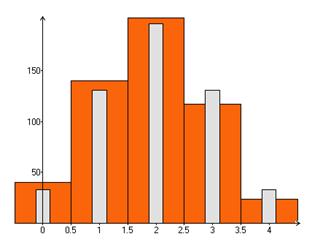

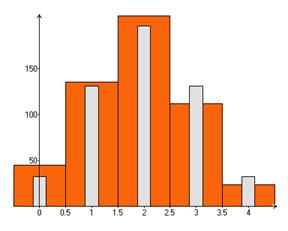

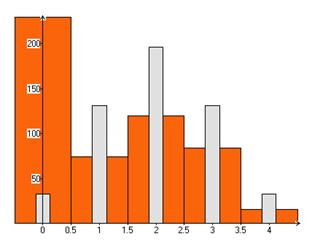

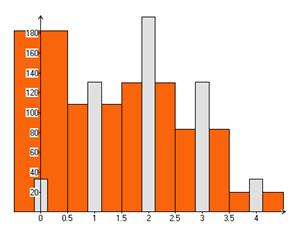

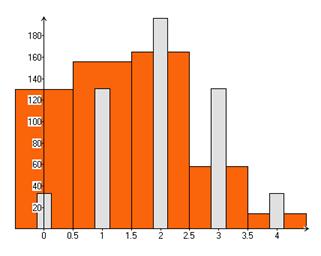

Далее приведены гистограммы распределений скачков в долгосрочном периоде. Оранжевым цветом показано наблюдаемое распределение скачков (широкие столбцы), светло-серым цветом показано теоретическое распределение. (гистограммы построены с помощью программы, приведенной в приложении 6). На оси абсцисс находится количество положительных скачков курса, по оси ординат – количество недель, в течение которых наблюдалось конкретное количество положительных скачков.

Гистограмма 16. Распределение скачков LKOH Гистограмма 17. Распределение скачков SNGS

Гистограмма 18. Распределение скачков TATN Гистограмма 19. Распределение скачков SIBN

Гистограмма 10. Распределение скачков TATN

Заключение.

Итак, в данной работе была осуществлена проверка гипотезы о биномиальном распределении числа положительных скачков курсов акций на фондовой бирже ММВБ. В теоретической части приведены общие сведения о статистических гипотезах, о критерии согласия Пирсона, дан алгоритм проверки гипотезы по этому критерию, приведены сведения о фондовой бирже ММВБ,

характеристиках временных рядов. В расчетной части гипотеза проверяется для долгосрочного и десяти краткосрочных периодов (по 1 году). В качестве реальных данных были взяты цены по закрытию акций следующих компаний: Лукойл (LKOH), Сибнефть (SIBN), Татнефть (TATN), Мегионнефтегаз (MFGS), Сургутнефтегаз (SNGS) (данные экспортированы с (http://www. *****/analysis/export/default. asp? id=16842). В результате можно сделать вывод, что гипотеза принимается только для одного тикера– LKOH. Следовательно, с достаточно большой вероятностью можно утверждать, что количество положительных скачков за неделю, для этого курса, распределено по биномиальному закону. На гистограммах, приведенных выше, видно, что для тех тикеров, для которых гипотеза была отвергнута – расхождение теоретических и эмпирических частот очень велико.

Так же гипотеза была проверена и на модельных данных. В долгосрочном периоде р-значения всех тикеров достигали значений близких к 1. Равномерность распределения матрицы р-значений в краткосрочном периоде, после проверки с помощью критерия Колмогорова не подтвердилась.

Список использованной литературы:

1. Браилов по математической статистике. — М.: Финакадемия, 2007.

2. , Морозова вероятностей и математическая статистика. «Издательство «Эксмо» 2008

3. Кобзарь математическая статистика. Для инженеров и научных работников. М.: ФИЗМАТЛИТ 2006

4. Кремер вероятностей и математическая статистика: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2002.

5. Гмурман вероятностей и математическая статистика. Учеб. пособие для вузов. Изд. 9-е, стер. – М.: Высш. шк., 2003.

6. http://www. *****/analysis/export/default. asp? id=16842

ПРИЛОЖЕНИЯ

приложение 1 (ликвидность акций) программа «liq. mtc»

Ticker = ["LKOH","SNGS","TATN","SIBN","MFGS"];

Y = 1998:2007;

M = 0(#Ticker,#Y);

for (y in Y) {

d1 = date(y,1,1);

d2 = date(y,12,31);

dd = d1:d2;

for (tic in 1:#Ticker) {

N0 = loaddaily(d1,d2,Ticker(tic)+".csv","<CLOSE>");

N = select(N0,N0>0);

n = #N;

M(tic. num, y.num)=n;

}

}

Table1 = [["Ticker/Year";'Ticker],['Y;M]];

savetable(Table1,"Ликвидность. csv");

приложение 2 (макс. скачок) «max. j.mtc»

Ticker = ["LKOH","SNGS","TATN","SIBN","MFGS"];

Y=1998:2007;

M =0(#Ticker);

for (y in Y){

d1 = date(y,1,1);

d2 = date(y,12,31);

dd = d1:d2;

for (tic in 1:#Ticker) {

N0 = loaddaily(d1,d2,Ticker(tic)+".csv","<CLOSE>");

N = [select(N0,N0>0);0;0];

n = dif(N);

H=max(n);

M(tic)=H;

}

}

Table1 = ['Ticker, M];

savetable(Table1,"скачок. csv");

приложение 3 (волатильность) «Volatility.mtc»

Tickers=["LKOH","SNGS","TATN","SIBN","MFGS"];

D=1998:2007;

Vol=0(#Tickers,#D);

for (d in D){

d1=date(d,1,1);

d2=date(d,12,31);

for (t in Tickers)

{

R=loaddaily(d1,d2,t+".csv","<CLOSE>");

A=[select(R, R>0);1;1];

L=dif(ln(A))*100;

s=stdev(L);

v=s/5^0.5;

Vol(t. num, d.num)=v;

}}

Volat=['Tickers, Vol];

savetable([["Ticker/Year",'D];[Volat]], "Среднегодовая волатильность. csv");

приложение 4 (бета-коэффициент) «beta.mtc»

Y=1998:2007;

T=["LKOH","SNGS","TATN","SIBN","MFGS"];

NT=0(#T, #Y);

for (y in 1998:2007){

d1=date(y,1,1);

d2=date(y,12,31);

for (t in T){

R=loaddaily(d1,d2,t+".csv","<CLOSE>");

R1=loaddaily(d1,d2,"MICEX. csv","<CLOSE>");

A=select(R,(R>0)&(R1>0));

A1=select(R1,(R>0)&(R1>0));

if (#A==0) continue;

L=dif(ln(A))*100;

L1=dif(ln(A1))*100;

b=cbeta(L, L1);

NT(t. num, y. num)=b;

}}

B=["тикер\год",'Y ;'T, NT];

savetable(B, "Бета-коэффициент. csv");

приложение 5 (р значения в долгосрочном периоде) «PV-long.mtc»

Ticker=["LKOH","SNGS","TATN","SIBN","MFGS"];

PV=0(#Ticker);//нулевой столбец для отображения p значений в конце программы

d1=date(1998,1,1);// начало выборки

d2=date(2007,12,31);// конец выборки

D1=d1-weekday(d1)-2;//пятница начала выборки

D2=d2-weekday(d2)+5;//последняя пятница выборки

W=(D2-D1)/7;

S=0(W,#Ticker);

for(t in 1:#Ticker){

d1=date(1998,1,1);// начало выборки

d2=date(2007,12,31);// конец выборки

D1=d1-weekday(d1)-2;//пятница начала выборки

D2=d2-weekday(d2)+5;//последняя пятница выборки

W=(D2-D1)/7;//количество недель в периоде D1-D2

for (i in 1:W){

b1=D1+i*7;//начало i - той недели

b2=b1+6;//конец i-той недели

F=loaddaily(b1,b2,Ticker(t)+".csv","<CLOSE>");//ряд ежедневных значений курса за неделю

A0=select(F, F>0);//нулевые значения отбрасываются

if(#A0<2) continue;

J=dif(A0);//вектор скачков курса

PJ=select(J, J>0);//вектор положительных скачков;

N=#PJ;//количество скачков за i-тую неделю

S(i. num, t.num)=N;//матрица числа положительных скачков

}

S;//

S1=S. c(t);

Law1=S1.rvalfr(0,4);//эмпирическое распределение числа скачков курса акции

p=0.5;// вероятность скачка

Law2=binlaw(4,p);//предполагаемый закон распределения числа скачков

LE=Law2.rvalefr(0,4,W);//теоретическое распределение числа скачков

lteor=LE. c(2);//теоретические частоты

LEmp=Law1.c(2);//эмпирические частоты

R=round(lteor,0);//округленные теоретические частоты

assert(min(R)>=5);//условие для применения критерия Пирсона

X2=(LEmp-R)^2/R;

x2=sum(X2);//мера расхождения теоретических и эмпирических частот

pvalue=round(x2law(#X2-1).pg(x2),4);//p-значение критерия

pvalue;//

PV(t)=pvalue;

}

PV;

savetable([["Тикер","p-значение"];['Ticker, PV]],"p-значения. csv");

приложение 6( гистограммы) «gistogrammi. mtc»

Ticker=["LKOH","SNGS","TATN","SIBN","MFGS"];

PV=0(#Ticker);//нулевой столбец для отображения p значений в конце программы

d1=date(1998,1,1);// начало выборки

d2=date(2007,12,31);// конец выборки

D1=d1-weekday(d1)-2;//пятница начала выборки

D2=d2-weekday(d2)+5;//последняя пятница выборки

W=(D2-D1)/7;

S=0(W,#Ticker);

for(t in 1:#Ticker){

d1=date(1998,1,1);// начало выборки

d2=date(2007,12,31);// конец выборки

D1=d1-weekday(d1)-2;//пятница начала выборки

D2=d2-weekday(d2)+5;//последняя пятница выборки

W=(D2-D1)/7;//количество недель в периоде D1-D2

for (i in 1:W){

b1=D1+i*7;//начало i - той недели

b2=b1+6;//конец i-той недели

F=loaddaily(b1,b2,Ticker(t)+".csv","<CLOSE>");//ряд ежедневных значений курса за неделю

A0=select(F, F>0);//нулевые значения отбрасываются

if(#A0<2) continue;

J=dif(A0);//вектор скачков курса

PJ=select(J, J>0);//вектор положительных скачков;

N=#PJ;//количество скачков за i-тую неделю

S(i. num, t.num)=N;//матрица числа положительных скачков

}

S;//

S1=S. c(t);

Law1=S1.rvalfr(0,4);//эмпирическое распределение числа скачков курса акции

p=0.5;// вероятность скачка

Law2=binlaw(4,p);//предполагаемый закон распределения числа скачков

LE=Law2.rvalefr(0,4,W);//теоретическое распределение числа скачков

hist(Law1,rgb(250,100,10),1);

hist(LE, whitesmoke,0.5);

axes();

wintitle(Ticker(t));

show();

erase();}

приложение 7 (p-значения в краткосрочном периоде) «PVshort.mtc»

Ticker=["LKOH","SNGS","TATN","SIBN","MFGS"];

PVshort=0(5,10);

for (t in 1:5){

D=1998:2007;

PV=0(#D);//нулевой вектор для отображения p - значений в конце программы

W=53;// количество наблюдаемых недель

S=0(W,#D);

for(d in 1:#D){

d1=date(D(d),1,1);// начало выборки

d2=date(D(d),12,31);// конец выборки

D1=d1-weekday(d1)-2;//пятница начала выборки

D2=d2-weekday(d2)+5;//последняя пятница выборки

W=(D2-D1)/7;//количество недель в периоде D1-D2

for (i in 1:W){

b1=D1+i*7;//начало i - той недели

b2=b1+6;//конец i-той недели

F=loaddaily(b1,b2,Ticker(t)+".csv","<CLOSE>");//ряд ежедневных значений курса на неделю

A0=select(F, F>0);//нулевые значения отбрасываются

A1=[A0;0;0];// дополнительные два нулевых значения введены на случай, если не будет торгов в i-той неделе

J=dif(A1);//вектор скачков курса

PJ=select(J, J>0);//вектор положительных скачков;

N=#PJ;//количество скачков за i-тую неделю

S(i. num, d.num)=N;

}

S;//матрица числа положительных скачков в кажной неделе

H=max(S. c(d));

if (H==0) continue;

X = 0:4:1;

S1=S. c(d);

Law1=S1.intfr(X);//эмпирическое распределение числа скачков курса акции

p=0.5;//эмпирическая вероятность скачка

Law2=binlaw(4,p);//предполагаемый закон распределения числа скачков

LE=Law2.intefr(X, W);//теоретическое распределение числа скачков

lteor=LE. c(3);//теоретические частоты

LEmp=Law1.c(3);//эмпирические частоты

R=round(lteor,0);//округленные теоретические частоты

assert(min(R)>=5);//условие для применения критерия Пирсона

X2=(LEmp-R)^2/R;

if (#X2<4) continue;

x2=sum(X2);//мера расхождения теоретических и эмпирических частот

pvalue=round(x2law(#X2-1).pg(x2),4);//p-значение критерия

pvalue;//

PV(d)=pvalue;

PVshort(t, d)=pvalue;

}

}

PVshort;

G=['Ticker, PVshort];

Itog=[["Тикер\Год",'D];[G]];

savetable(Itog,"р-значения в краткосрочном периоде. csv");

alpha_Kolm=0.05;

u=(#PVshort^0.5)*max(abs(elaw(PVshort).pl(PVshort)-ulaw(0,1).pl(PVshort)));

P_value_Kolm=pvKolm(u);

result_Kolm="";

if (P_value_Kolm>alpha_Kolm) result_Kolm="Принимается";

else result_Kolm="Отвергается";

for(g in 1:5){

period=1:10:1;

p_values=PVshort. r(g);

table='['period;p_values];

hist(table, brown);

axes();

show();

erase();

}

приложение 8 (графики) «graphs. mtc»

Ticker=["LKOH","SNGS","TATN","SIBN","MFGS","MICEX"];

for (i in Ticker) {

d1=date(1998,1,1);

d2=date(2007,1,1);

I0=loaddaily(d1,d2,i + ".csv","<CLOSE>");

C=(I0>0);

N = select(I0, C);

T = select(d1:d2, C);

X = 1:#T;

line(X, N, red);

wintitle(i);

axes(); show();erase();}

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |