Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Финансовая академия при Правительстве РФ

Кафедра

Курсовая работа

на тему:

«Проверка гипотезы о биномиальном распределении числа положительных скачков курса акций»

Вид исследуемых данных:

«Котировки на фондовой бирже ММВБ акций нефтяных компаний»

Выполнил: студент группы МЭК2-2

Зинченко A. A.

Научный руководитель:

к. ф.-м. н., доцент

Москва − 2008

Оглавление

Введение........................................................................................................................3

Теоретическая справка………………………………………………….……………….......4

Статистическая проверка гипотез ………………………………………………........4

Основные понятия и определения……………………………………………....4

Критерии согласия…………………………………………………………………6

Критерий хи-квадрат Пирсона....................................………………………………7

Алгоритм проверки гипотезы по критерию Пирсона..................................9

Фондовая биржа ММВБ.........................................................................................10

Характеристики временных рядов..............................................................................11

Расчет исторической волатильности..........................................................................11

Бета-коэффициент.......................................................................................................12

Расчетная часть...........................................................................................................13

Проверка гипотезы на модельных данных........................................................13

Проверка гипотезы на реальных данных...........................................................16

Заключение ................................................................................................................22

Список использованной литературы........................................................................ 23

Приложения.................................................................................................................24

Введение

Слово «статистика» происходит от итальянского слова «stato», которое означает государство. Соответственно термин «статистика» относится к лицу вовлеченному в государственные дела, а статистика поначалу отождествлялась со сбором данных, полезных для государства. В указанном смысле статистика возникла в XVI в. в Италии, а затем распространилась во Францию, Голландию и Германию.

Переписи населения и имущества появились гораздо раньше, в античные времена. Сегодня статистика не ограничивается информацией о состоянии государства, а проникает практически во все сферы человеческой деятельности.

Так, например, экономисты, наблюдая различные индексы экономического состояния в течение определенного периода времени, используют эту информацию для прогноза состояний экономики в будущем.

Статистика разрабатывает методы сбора, систематизации, анализа, интерпретации и отображения результатов наблюдений массовых случайных явлений с целью выявления существующих в них закономерностей. Математическая статистика создает математический аппарат анализа массовых экономических и социальных явлений. Сбор статистических данных производится по специальным правилам статистического наблюдения. Важными понятиями являются генеральная совокупность и выборка. Генеральная совокупность – множество каких-либо однородных элементов, из которого по определённому правилу выделяется некоторое подмножество, называемое выборкой.

Одна из важнейших задач математической статистики состоит в том, чтобы по реализации случайной выборки проверить определенную гипотезу о видах или параметрах генерального распределения. В частности, в данной работе проверяется гипотеза о виде генерального распределения. В качестве альтернативной гипотезы будет иметься в виду просто невыполнение основной, и в этом случае проверка основной гипотезы состоит в выяснении, согласуется ли высказанное в ней предположение с выборочными наблюдениями. Итак, целью исследования является проверка гипотезы о биномиальном распределении числа скачков курсов акций на фондовой бирже ММВБ. Были рассмотрены акции следующий компаний: Лукойл (LKOH), Сибнефть (SIBN), Татнефть (TATN), Мегионнефтегаз (MFGS), Сургутнефтегаз (SNGS) (данные экспортированы с (http://www. *****/analysis/export/default. asp? id=16842). Для проверки будет применяться критерий хи-квадрат (критерий Пирсона). Проверка будет осуществляться как для долгосрочного (1998.1.1. – 2007.31.12.) так и для краткосрочных (по 1 году ) периодов. Все необходимые расчеты проведены в программе MatCalc (версия 2.7.0). Литература, цитируемая в теоретической справке:

1. Браилов по математической статистике. — М.: Финакадемия, 2007.; ,

2. Морозова вероятностей и математическая статистика. «Издательство «Эксмо» 2008

3. Кобзарь математическая статистика. Для инженеров и научных работников. М.: ФИЗМАТЛИТ 2006

4. Кремер вероятностей и математическая статистика: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2002.

5. Гмурман вероятностей и математическая статистика. Учеб. пособие для вузов. Изд. 9-е, стер. – М.: Высш. шк., 2003.

Теоретическая справка

Статистическая проверка гипотез

Основные понятия и определения

На практике часто приходится на основе выборочных наблюдений проверять различные предположения относительно генеральной совокупности. Процедура сопоставления выдвинутых гипотез с выборкой и вынесения решения относительно приемлемости этих гипотез получила название проверки гипотез.

Статистическая гипотеза. Нулевая и конкурирующая, простая и сложная гипотезы.

Статистическая гипотеза – это некоторое предположение относительно генеральной совокупности, проверяемое по выборочным данным.

Гипотеза называется параметрической, если в ней содержится некоторое утверждение о значении параметра распределения известного вида. В непараметрической гипотезе заключается утверждение обо всем распределении. Параметрическая гипотеза называется простой, если в ней речь идет об одном значении параметра (одномерного или многомерного); в противном случае имеют дело со сложной гипотезой.

Обычно выделяют некоторую основную, или нулевую, гипотезу Н0. Наряду с Н0 рассматривают конкурирующую, альтернативную гипотезу Н1, являющуюся логическим отрицанием Н0. Правило, по которому решают, принять или отклонить Н0 (соответственно отклонить или принять Н1), - называют критерием. В общем, схема построения критерия такова: все выборочное пространство делится на две взаимодополняющие области – область S отклонения основной гипотезы H0 и область ![]() принятия этой гипотезы (область отклонения основной гипотезы называется критической); если выборочная точка x попала в S, то основная гипотеза H0 отклоняется и принимается альтернативная гипотеза Н1; если же точка х попала в

принятия этой гипотезы (область отклонения основной гипотезы называется критической); если выборочная точка x попала в S, то основная гипотеза H0 отклоняется и принимается альтернативная гипотеза Н1; если же точка х попала в ![]() , то принимается H0, а H1 отклоняется. Это и есть основной принцип проверки статистических гипотез.

, то принимается H0, а H1 отклоняется. Это и есть основной принцип проверки статистических гипотез.

При этом может иметь место ошибка двух родов:

1. Будет принята гипотеза H1, тогда как на самом деле верной является Н0 – это ошибка первого рода, ее вероятность обозначают ![]() :

:

где  - вероятность того, что будет принята гипотеза Н1, если на самом деле в генеральной совокупности верна гипотеза Н0;

- вероятность того, что будет принята гипотеза Н1, если на самом деле в генеральной совокупности верна гипотеза Н0; ![]() называют уровнем значимости и обычно для

называют уровнем значимости и обычно для ![]() используют некоторые стандартные значения: 0,05; 0,01; 0,005; 0,001;

используют некоторые стандартные значения: 0,05; 0,01; 0,005; 0,001;

2. Будет принята гипотеза H0, тогда как на самом деле верной является Н1 – это ошибка второго рода, ее вероятность обозначают ![]() :

:

где  - вероятность того, что будет принята гипотеза Н0, если на самом деле в генеральной совокупности верна гипотеза Н1.

- вероятность того, что будет принята гипотеза Н0, если на самом деле в генеральной совокупности верна гипотеза Н1.

Правильное решение также может быть двух родов:

Будет принята гипотеза H0, тогда как и на самом деле в генеральной совокупности верной является Н0 ; вероятность такого решения 1-![]() =

=![]()

Будет принята гипотеза H1, тогда как и на самом деле в генеральной совокупности верной является Н1 ; вероятность такого решения 1-![]() =

=![]() называют мощностью критерия.

называют мощностью критерия.

Итак, сказанное выше можно представить в виде таблицы:

Гипотеза H0 | Условные вероятности того, что гипотеза H0 будет | |

Отклонена (будет принята H1) | принята | |

Верна |

(ошибка первого рода) | 1- (правильное решение) |

Не верна (верна H1) | 1- (правильное решение) |

(ошибка второго рода) |

Замечание. Пусть нулевая гипотеза принята. Ошибочно думать, что тем самым она доказана. Действительно, известно, что один пример, подтверждающий справедливость некоторого общего утверждения, еще не доказывает его. Поэтому более правильно говорить «данные наблюдений согласуются с нулевой гипотезой и, следовательно, не дают оснований ее отвергнуть».

На практике для большей уверенности принятия гипотезы ее проверяют другими способами или повторяют эксперимент, увеличив объем

выборки.

Отвергают гипотезу более категорично, чем принимают. Действительно, известно, что достаточно привести один пример, противоречащий некоторому общему утверждению, чтобы это утверждение отвергнуть. Если оказалось, что наблюдаемое значение критерия принадлежит критической области, то этот факт и служит примером, противоречащим нулевой гипотезе, что позволяет ее отклонить.

Критерии согласия.

Не всегда есть основания высказать альтернативную гипотезу в явном виде. Часто в качестве такой гипотезы имеется в виду просто невыполнения основной, и в этом случае проверка основной гипотезы состоит в выяснении, согласуется ли высказанное в ней предположение с выборочными наблюдениями x1, x2,…,xn – соответствующие критерии получили название критериев согласия.

Критерием согласия называют критерий проверки гипотезы о предполагаемом законе неизвестного распределения (например, критерии Пирсона, Колмогорова, Смирнова и др.).

Гипотезы в данном случае могут быть простыми и сложными: проверяется соответствие либо некоторому закону с данными параметрами, либо некоторому закону с произвольными параметрами. Во втором случае параметры сначала оцениваются по выборке. Следует понимать: на практике мы проверяем не тот факт, что случайная величина действительно имеет определенный закон распределения (в нашем случае, биномиальный). Это может быть вообще неверно. Проверяется лишь, достаточно ли хорошо данные согласуются с некоторым законом, чтобы его можно было использовать далее для их описания (в разумных пределах).

P-значение критерия - это максимальный уровень значимости, при котором основная гипотеза H0 принимается.

![]() , где

, где ![]() - критическая точка, функция

- критическая точка, функция ![]() - статистика критерия. Значение p-value находится из равенства:

- статистика критерия. Значение p-value находится из равенства: ![]() .

.

Критерий хи-квадрат Пирсона

Критерий проверки гипотезы о предполагаемом виде закона распределения называют критерием согласия. Критерий согласия ![]() Пирсона позволяет производить проверку согласия эмпирической функции распределения

Пирсона позволяет производить проверку согласия эмпирической функции распределения ![]() с гипотетической функцией распределения

с гипотетической функцией распределения ![]() .

.

Пусть ![]() независимые наблюдения некоторой случайной величины

независимые наблюдения некоторой случайной величины ![]() с функцией распределения

с функцией распределения ![]() . Требуется проверить нулевую гипотезу о том, что генеральная совокупность имеет распределения

. Требуется проверить нулевую гипотезу о том, что генеральная совокупность имеет распределения ![]() ,

, ![]() - непрерывная или дискретная функция, принадлежащая некоторому известному классу функций.

- непрерывная или дискретная функция, принадлежащая некоторому известному классу функций.

Рассмотрим задачу: по выборке ![]() требуется определить, является ли заданная функция

требуется определить, является ли заданная функция ![]() функцией распределения случайной величины

функцией распределения случайной величины ![]() , если известны значения параметров закона распределения, т. е. имеет место простая гипотеза.

, если известны значения параметров закона распределения, т. е. имеет место простая гипотеза.

Для проверки этой гипотезы область значений ![]() разбивают на r непересекающихся областей

разбивают на r непересекающихся областей ![]() ,

, ![]() (обычно это последовательность непересекающихся интервалов и полуинтервалов вида

(обычно это последовательность непересекающихся интервалов и полуинтервалов вида ![]() :

:

Если справедлива нулевая гипотеза H0, т. е. случайные величины![]() имеют функцией распределения функцию

имеют функцией распределения функцию ![]() , то можно найти вероятности:

, то можно найти вероятности:

![]() , где

, где ![]() .

.

Со случайными величинами естественно связана полиномиальная схема с n испытаниями, в которой результатом k - ого испытания является попадание значения ![]() в какой - либо интервал. Обозначим через

в какой - либо интервал. Обозначим через  число значений среди

число значений среди ![]() , попавших в промежуток

, попавших в промежуток ![]() .Пусть

.Пусть ![]() зафиксировано и вероятности У (успеха) и Н (неуспеха) равны:

зафиксировано и вероятности У (успеха) и Н (неуспеха) равны: ![]()

![]() . Тогда

. Тогда ![]() - это число успехов в n испытаниях Бернулли,

- это число успехов в n испытаниях Бернулли, ![]() - относительная частота события

- относительная частота события ![]() которая является асимптотически нормальной, несмещенной и состоятельной оценкой вероятности события, и так как

которая является асимптотически нормальной, несмещенной и состоятельной оценкой вероятности события, и так как  то

то  , т. е. вектор частот

, т. е. вектор частот ![]() есть оценка гипотетической вероятности

есть оценка гипотетической вероятности  .

.

В качестве меры расхождения гипотетической и теоретической вероятностей рассматривается сумма квадратов отклонений:

![]() , где

, где ![]() - веса.

- веса.

Пирсон показал, что если положить ![]() , т. е

, т. е

то величина

то величина ![]() как линейная комбинация асимптотически нормальна и

как линейная комбинация асимптотически нормальна и  и, следовательно,

и, следовательно, ![]() . Но между

. Но между ![]() существует линейная зависимость:

существует линейная зависимость:

.

.

Если исключить эту зависимость, то при ![]() случайная величина

случайная величина ![]() имеет распределение

имеет распределение ![]() с r-1 степенями свободы. Следовательно, если

с r-1 степенями свободы. Следовательно, если  - выборка из генеральной совокупности с функцией распределения

- выборка из генеральной совокупности с функцией распределения ![]() , то величина

, то величина ![]() имеет при больших n распределение

имеет при больших n распределение ![]() с r-1 степенями свободы и не зависит от неизвестной функции распределения

с r-1 степенями свободы и не зависит от неизвестной функции распределения ![]() генеральной совокупности (при известных параметрах этой функции).

генеральной совокупности (при известных параметрах этой функции).

Поскольку односторонний критерий более “жестко” отвергает нулевую гипотезу, чем двусторонний, построим правостороннюю критическую область, исходя из требования: вероятность попадания критерия в эту область в предположении истинности нулевой гипотезы должна быть равна принятому уровню значимости  .

.

Алгоритм проверки гипотезы по критерию Пирсона:

1. Из генеральной совокупности производится выборка объема n>50.

2. Весь диапазон полученных значений разбивается на r интервалов равной длины, и пусть в i-м интервале будет mi значений, так что ![]() . Необходимо так же, чтобы выполнялось условие n*pi≥5, где pi – теоретическая вероятность события.

. Необходимо так же, чтобы выполнялось условие n*pi≥5, где pi – теоретическая вероятность события.

3. Составляется сгруппированный статистический ряд.

4. На основании гипотетической функции распределения ![]() вычисляют вероятности попадания случайной величины X в частичные интервалы:

вычисляют вероятности попадания случайной величины X в частичные интервалы: ![]() ,

, ![]()

5. Умножая полученные вероятности ![]() на объем выборки, получают теоретические частоты

на объем выборки, получают теоретические частоты ![]() , т. е. частоты, которые следует ожидать, если нулевая гипотеза справедлива.

, т. е. частоты, которые следует ожидать, если нулевая гипотеза справедлива.

6. Соответствующее значение критерия находится как

7. По таблицам квантилей ![]() - распределения по заданному уровню значимости

- распределения по заданному уровню значимости ![]() и числу степеней свободы r-1 находятся критические точки

и числу степеней свободы r-1 находятся критические точки ![]() .

.

8. Сравнивая наблюдаемые значения критерия ![]() с критическим значением

с критическим значением ![]() , принимают одно из двух решений: а) если

, принимают одно из двух решений: а) если ![]() , то нулевая гипотеза отвергается в пользу альтернативной, т. е. считается, что гипотетическая функция распределения

, то нулевая гипотеза отвергается в пользу альтернативной, т. е. считается, что гипотетическая функция распределения ![]() не согласуется с опытными данными ; б) если

не согласуется с опытными данными ; б) если ![]() , то нет основания для отклонения нулевой гипотезы, т. е. гипотетическая функция

, то нет основания для отклонения нулевой гипотезы, т. е. гипотетическая функция ![]() согласуется с опытными данными.

согласуется с опытными данными.

Фондовая биржа ММВБ.

Московская межбанковская валютная биржа — одна из крупнейших универсальных бирж в России, странах СНГ и Восточной Европы.Открыта в 1992 году.Фондовая биржа ММВБ — является ведущей российской фондовой биржей, на которой ежедневно идут торги по акциям и корпоративным облигациям около 600 российских эмитентов с общей капитализацией почти 24 трлн рублей. В состав участников торгов Фондовой биржи ММВБ входят около 650 организаций — профессиональных участников рынка ценных бумаг, клиентами которых являются более 490 тысяч инвесторов.На ММВБ приходится 98 % оборотов торгов акциями и АДР российских компаний исходя из оборота на российских биржах и около 70 % — исходя из мирового объёма торговли этими ценными бумагами

. В первом полугодии 2008 года объём сделок с акциями на ФБ ММВБ достиг 19,82 трлн руб. (828 млрд долл.).

Фондовая биржа ММВБ — фондовая площадка, на которой ежедневно идут торги по ценным бумагам около 600 российских эмитентов, включая «голубые фишки» — , РАО «ЕЭС России» (с 01.07.2008 расформировано), , Норильский никель», России», , ТелеСистемы», , и др. — с общей капитализацией почти 900 млрд долларов. В состав участников торгов ФБ ММВБ входят 590 организаций — профессиональных участников рынка ценных бумаг, клиентами которых являются более 270 тысяч инвесторов. В 2006 году объём сделок на бирже ММВБ достиг 20,4 трлн рублей (755 млрд долларов), включая сделки с акциями — 14,9 трлн рублей (550 млрд долларов), что составляет более 90 % совокупного биржевого оборота на российском рынке. Торги проводятся в электронной форме на базе современной торгово-депозитарной системы, к которой подключены региональные торговые площадки и удаленные терминалы. Расчеты по денежным средствам осуществляются через Расчетную палату ММВБ, а по ценным бумагам — через Национальный депозитарный центр.

В 2006 году индекс ММВБ — ведущий российский фондовый индикатор — вырос на 68 % (на 83 % — в долларах США). Устойчивый рост рынка стимулирует быстрое расширение базы частных инвесторов на российском фондовом рынке, число которых на бирже ММВБ за последний год удвоилось и превысило 240 тысяч человек. На бирже проходят торги паями более 100 паевых инвестиционных фондов, стимулируя развитие институтов коллективного инвестирования. Дополнительным импульсом к росту ликвидности биржевой торговли паями стало введение на фондовой бирже ММВБ института специалистов — участников торгов, обеспечивающих поддержание котировок на покупку и продажу этих ценных бумаг.

Фондовая биржа ММВБ является важным элементом осуществления первичного размещения ценных бумаг. На рынке корпоративных облигаций по количеству и общему объёму размещенных ценных бумаг биржа ММВБ уже давно является безусловным лидером, а в последние годы начали приносить результаты усилия по проведению IPO на рынке акций. В 2006 году услугами ММВБ воспользовались 7 компаний, осуществивших IPO, в том числе Роснефть, Северсталь, ОГК-5 и др., которые в общей сложности привлекли инвестиций на сумму порядка 350 млрд рублей (более 13,2 млрд долларов).

Характеристики временных рядов.

Волатильность (Изменчивость, англ. Volatility) — статистический показатель, характеризующий тенденцию рыночной цены или дохода, изменяющихся во времени. Является важнейшим финансовым показателем в управлении финансовыми рисками, где представляет собой меру риска использования финансового инструмента

за заданный промежуток времени. Чаще всего вычисляется среднегодовая волатильность. Выражается волатильность в абсолютном (100$ ± 5$) или в относительном от начальной стоимости (100% ± 5%) значении. Различают два вида волатильности:

- Историческая волатильность — это величина, равная стандартному отклонению стоимости финансового инструмента за заданный промежуток времени, рассчитанному на основе исторических данных о его стоимости. Ожидаемая волатильность — волатильность, вычисленная на основе текущей стоимости финансового инструмента в предположении, что рыночная стоимость финансового инструмента отражает ожидаемые риски.

Расчет исторической волатильности

Среднегодовая волатильность σ пропорциональна стандартному отклонению σSD стоимости финансового инструмента деленной на квадратный корень из временного периода:

![]() ,

,

где P — временной период в годах. Волатильность σT за интервал времени T (выраженный в годах) рассчитывается на основе среднегодовой волатильности следующим образом:

![]() .

.

Например, если стандартное отклонение стоимости финансового инструмента в течение дня составляет 0,01, а в году насчитывается 252 торговых дня (т. е. временной период — 1 день = 1/252 года), то среднегодовая волатильность будет равна:

.

.

Бета-коэффициент.

- Бета-коэффициент (бета-фактор) — показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности портфеля (рынка) в среднем (среднерыночного портфеля). [править] Расчёт коэффициента Формула расчёта коэффициента Бета для актива в составе портфеля ценных бумаг:

Расчетная часть.

Проверка гипотезы на модельных данных.

Сначала проведем проверку гипотезы на модельных данных

Тиккер | p-значение |

1 | 0,8252 |

2 | 0,992 |

3 | 0,8624 |

4 | 0,0848 |

5 | 0,6129 |

Таблица 1. Р-значения критерия Пирсона в долгосрочном периоде, для модельных данных. (см. приложение 5).

Видно, что р-значение в данном случае для долгосрочного периода очень близко к 1 для всех тикеров, кроме 4-го (но даже для него, гипотеза принимается при 5% уровне значимости).

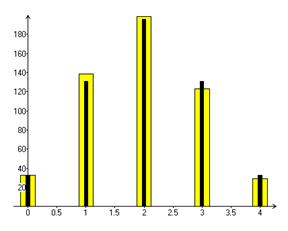

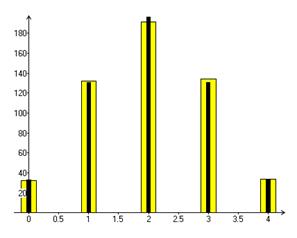

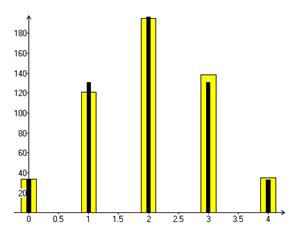

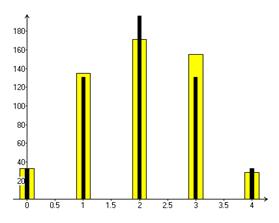

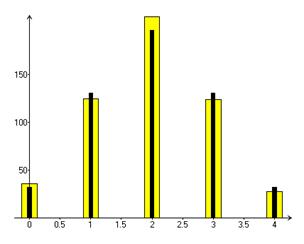

Гистограммы распределения числа скачков построены с помощью программы, приведенной в приложении 6. Желтые столбцы – наблюдаемое кол-во недель с данным кол-вом скачков, черные – теоретическое.

Гистограмма 1. Модельный тикер 1. Гистограмма 2. Модельный тикер 2.

Гистограмма 3. Модельный тикер 3. Гистограмма 4 Модельный тикер 4.

Гистограмма 5. Модельный тикер 5.

На гистограммах видно, что расхождение теоретических и эмпирических частот минимально.

Теперь проверим гипотезу в краткосрочном периоде.

Тикер\Год | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

1 | 0,5651 | 0,7014 | 0,59 | 0,8981 | 0,7735 | 0,9867 | 0,9747 | 0,9908 | 0,957 | 0,9408 |

2 | 0,8498 | 0,7491 | 0,9908 | 0,8749 | 0,3802 | 0,9971 | 0,7309 | 0,9979 | 0,9319 | 0,9842 |

3 | 0,7062 | 0,8596 | 0,9468 | 0,803 | 0,8735 | 0,9778 | 0,3538 | 0,7062 | 0,8856 | 0,6637 |

4 | 0,6226 | 0,9405 | 0,5463 | 0,8804 | 0,9282 | 0,4328 | 0,8927 | 0,5558 | 0,6089 | 0,9781 |

5 | 0,802 | 0,8746 | 0,478 | 0,6214 | 0,727 | 0,2027 | 0,9778 | 0,9908 | 0,7934 | 0,7073 |

Таблица 2. Р-значения критерия Пирсона в краткосрочном периоде, для модельных данных. (см приложение 7)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |