Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

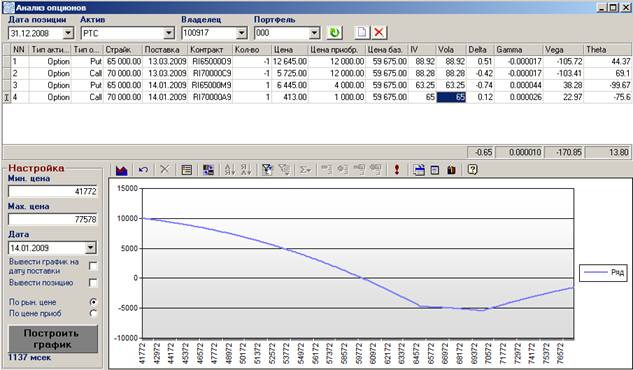

- Моделирование собственной позиции по деривативам Создание виртуальных портфелей и их анализ. Это функционал помогает в процессе принятия инвестиционного решения. Расчет аналитических показателей (греков) по каждой позиции и портфелю в целом Построение графиков на любую дату в пределах срока экспирации опциона Возможность моделирования ситуации при изменении волатильности Возможность построения графика доходности по всему портфелю и по каждой позиции.

Модуль разделен на две части. В верхней части расположена таблица, которая по умолчанию заполняется собственной позицией в данном базовом активе

. Для моделирования таблица с позициями может редактироваться. Поддерживается добавление, удаление и изменение позиций.

В нижней части располагаются элементы для графической иллюстрации сформированного портфеля.

Элементы, расположенные в верхней части формы:

Наименование элемента | Описание |

Дата позиции | Определяет дату, на которую будет рассчитана собственная позиция. Рыночные данные тоже будут использованы на эту дату. |

Актив | Определяет базовый актив, для которого будет производиться моделирование. |

Владелец | Устанавливает фильтр по Владельцу |

Портфель | Устанавливает фильтр по Владельцу |

Кнопка | Обновляет позицию и рыночные данные |

Кнопка | Добавляет позицию для анализа |

Кнопка | Удаляет выбранную позицию |

Таблица с позициями:

№ | Наименование | Определение |

1 | Тип актива | Указывает тип актива, которым будет заполнена данная строка. Возможные значения – Опцион, Фьючерс |

2 | Тип опциона | Call, Put |

3 | Страйк | Страйк опциона |

4 | Поставка | Дата экспирации контракта |

5 | Контракт | Определяет уникальный контракт. Предусмотрено два альтернативных способа указания контракта. 1. Выбор контракта 2. Выбор параметров Контракта (тип, страйк, поставка). При этом поля Тип Опциона, Страйк и Поставка однозначно связаны с Контрактом. |

6 | Цена | Теоретическая цена позиции |

7 | Цена приобр. | Цена, по которой приобретен или планируется быть приобретенным контракт. |

8 | Цена баз. | Цена базового актива. |

9 | IV | Implied Volatility – подразумеваемая волатильность. Связана с Ценой контракта и ценой базового актива. При изменении этих параметром IV пересчитывается. |

10 | Vola | Волатильность, при которой будет моделироваться данная позиция. По умолчанию всегда равна IV, но может быть изменена вручную. При изменении этого параметра пересчитывается теоретическая стоимость контракта. |

11 | Delta | Греки |

12 | Gamma | |

13 | Vega | |

14 | Theta |

Настройка параметров графика

Наименование элемента | Описание |

Мин. Цена | Определяет минимальную Цену базового актива, для которой будет моделироваться портфель |

Max Цена | Определяет максимальную Цену базового актива. |

Дату | Задает дату, на которую будет произведен расчет |

Вывести график на дату поставки | Если признак установлен, то помимо линии доходности на указанную дату на графике будет отображена линия расчета на дату поставки каждого контракта |

Вывести позицию | Если признак установлен, то на график будут выведены линии каждой позиции в отдельности. Если выключен, то анализ будет производиться по всему портфелю. Включать/выключать признак можно после построения графика. |

По рыночной цене/цене приобр. | Указывает относительно какой цены – текущей рыночной или цены приобретения будет производиться анализ |

Кнопка Построить график | Рассчитывает позиции и выводит график изменения прибыли при изменении цены базового актива. |

ВАЖНО: для корректной работы модуля требуется, чтобы в справочнике инструментов была правильно определена связь между опционами и фьючерсами, а также между фьючерсами и акциями (или индексами).

4. Сервисные модули

4.

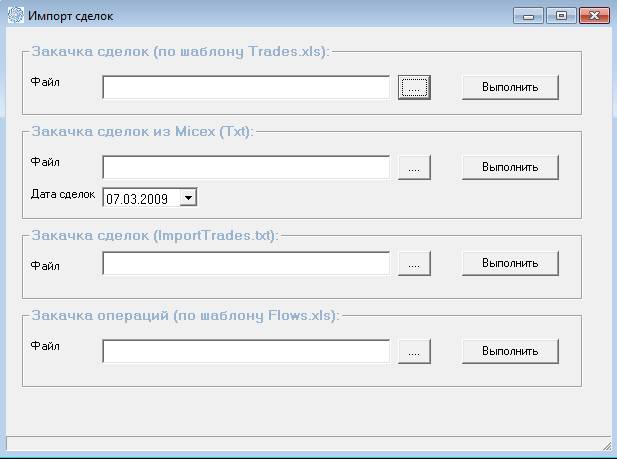

4.1. Импорт Сделок

В программе реализованы несколько способов загрузки исторических сделок:

· Импорт по шаблону из Excel-файла

Для импорта сделок из Excel необходимо сформировать файл по шаблону Trades. xls. Важно: Лист(Sheet) в Excel должен называться Trades. Подробно порядок заполнения полей описан в самом файле на Листе «Описание полей»

· Импорт по шаблону из текстового файла. В данном формате происходит выгрузка сделок из системы Альфа-Директ, поэтому этот вариант рекомендуется использовать только пользователям данной системы. Порядок загрузки и получения сделок описан в Приложении 2

· Импорт по шаблону терминала ММВБ

Загрузка сделок осуществляется в модуле Импорт сделок в соответствующей секции:

Помимо сделок также предусмотрена загрузка операций всех типов (Списание/зачисление, комиссии, купоны и проч.). Одно из назначений данного функционала является инициализация данных путем ввода остатков на дату. В этом случае в систему необходимо ввести или загрузить операции зачисления.

4.2. Импорт котировок и инструментов

Одной из важных составляющих корректной работы программы является правильное определением инструментов и наличие котировок за каждую дату. Для этого в системе реализован модуль Импорт Котировок, который включает следующие функции:

4.2.1. Загрузка исторических котировок по любым типам инструментов через текстовый файл.

Импорт котировок в систему возможен из любого текстового файла, сформированного в формате ImportRates. txt.

Получить файл такого формата можно на сайте : http://export. *****/expdocs/free. micex.0.shtml, на сайте www. *****. Пользователи системы Альфа-директ могут получить файлы непосредственно из терминала.

Порядок получения котировок с сайта: http://export. *****/expdocs/free. micex.0.shtml:

1. Заходим на сайт

2. Выбираем источник котировок и тикеры (можно выбрать все тикеры)

3. Формат вывода устанавливаем Excel

4. В поле «Разделитель данных в строке» указываем TAB

5. Устанавливаем признак «Выводить заголовки»

6. Нажимаем ОК. и сохраняем на жестком диске полученный файл.

4.2.2. Загрузка инструментов

В системе реализован универсальный механизм загрузки инструментов. В первую очередь, предварительная загрузка инструментов (до загрузки в систему сделок) требуется для облигаций, так как акции создаются в момент импорта сделки.

Для импорта инструментов необходимо подготовить Excel-файл по шаблону Instruments. xls. Для облигаций должны быть заполнены 2 листа – с основными параметрами облигации и купонным расписанием. Важно: наименование Листов в Excel должно совпадать с шаблонным файлом. Подробно порядок заполнения полей описан в самом файле на Листе «Описание полей»

4.2.3. Загрузка курсов валют

Загрузка курсов по валютной паре USD\RUR требуется для работы с фьючерсами и опционами на рынке ФОРТС.

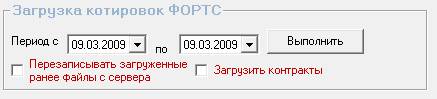

4.2.4. Загрузка фьючерсных и опционных контрактов

с ФОРТС

Для загрузки контрактов необходимо в секции «Загрузка котировок ФОРТС» установить флаг «Загрузить контракты».

ВАЖНО:

1. Загрузка контрактов будет осуществляться только на дату начала и конца периода.

2. Данные ФОРТС предоставляет только по рабочим дням, при этом информация за текущий день выкладывается только в конце дня. Поэтому при загрузке контрактов период должен содержать прошедшие рабочие дни

3. Перед загрузкой необходимо убедиться, что на дату загрузки контрактов существует котировка USD\RUR. По курсу USD\RUR определяется стоимость пункта фьючерсных и опционных контрактов.

4.2.5. Загрузка котировок с ФОРТС

Данный функционал требуется для загрузки расчетных цен фьючерсных контрактов, так как системы интернет-трейдинга не всегда ее предоставляют. По этим ценам происходит расчет вариационной маржи. Загружать котировки текущего дня можно только в конце дня (после 18.00).

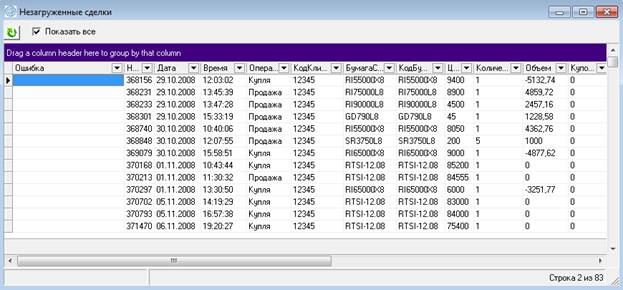

4.3. Ремонтная очередь

Данный модуль предназначен для информирования пользователя обо всех сделках, которые не были автоматически загружены из терминала интернет-трейдинга.

При загрузке сделок программа определяет все новые справочники – портфели, владельцев, инструментов. Исключение составляют сделки с облигациями. Программа не может загрузить сделки с облигациями, если они ранее не были определены. Поэтому все сделки в ремонтной очереди - это сделки с облигациями, которые не заведены в программе.

Ремонтная очередь постоянно обрабатываются и как только инструменты будут заведены, сделки закачаются и уйдут из ремонтной очереди.

Другое назначение Ремонтной очереди – просмотр всех биржевых сделок в том виде, в котором они приходят с биржи (или терминала интернет-трейдинга). Для просмотра всех сделок необходимо включить флаг «Показать все»

4.4. Закрытие дня

Ключевым элементом программы является расчет позиций и финансового результата. За расчет позиций отвечает модуль EFFService. exe. В течение дня расчет позиций происходит с заданной в файле Settings. ini периодичностью (параметр Delay, задается в секундах). В случае, если изменения в данных были задним числом, например, была изменена котировка бумаги за один из предыдущих дней или была введена сделка, необходимо выполнить расчет позиций с даты изменения.

Задачи, которые включает в себя модуль Закрытия дня:

4.4.1. Расчет Итогов

Запускает расчет позиций за указанный период. Для выполнения задачи требуется работа компоненты EFFService. exe.

Процедура Расчета Итогов может быть запущена с параметрами:

«По одному» - означает, что расчет будет производиться по каждому Владельцу по отдельности. Устанавливать этот параметр имеет смысл при большом числе клиентов и за большой период времени. Связано это с тем, что за большой период времени Расчет может занимать длительное время, в течение которого возможны сбои в работе машин. В случае сбоев результат расчета будет полностью отменен, так как транзакция будет завершена некорректно. При установленном флаге «По одному», программа поставит в очередь задачи на Расчет Итогов по всем Владельцем, и в случае сбоев будет продолжать расчет с последней незавершенной задачи.

«Только Вар. Маржу» - означает, что Расчет Итогов будет выполняться только для фьючерсных позиций, для которых будет произведен расчет вариационной маржи.

Также для корректного Расчета Итогов требуется предварительно запускать задачи

· Расчет НКД – если в портфеле есть облигации

· Расчет РЕПО – если в портфеле есть сделки РЕПО

В нижней части модуля отображаются поставленные в очередь задачи и их статус..

4.4.2. Расчет брокерской комиссии

В программе реализованы некоторые стандартные варианты расчета брокерской комиссии:

· Процент от сделки.

Для этого варианта необходимо указать в секции Комиссия – Процент, в секции Тип процента – Процент за сделку. Данный вариант также позволяет устанавливать минимальную комиссию за сделку (поле Мин. за сделку).

· Процент от оборота.

При данном способе расчета процент умножается на оборот по сделкам и полученная сумма распределяется по сделкам

· Распределение суммы комиссии.

Данный способ предполагает указания суммы комиссии за период и распределение этой суммы по сделкам

4.4.3. Расчет комиссии по фьючерсам

Рассчитывает комиссию биржи и комиссию брокера по фьючерсным и опционным контрактам, согласно параметрам указанным в определении контракта (см. справочник Инструменты)

Флаг «Перезаписать» означает, что рассчитанная ранее комиссия будет перезаписана. В противном случае сделки, у которых присутствует (не равна 0) брокерская комиссия будут пропускаться при расчете брокерской комиссии, а сделки, у которых присутствует биржевая комиссия, будут пропускаться при расчете биржевой.

Приложение 1 – Методики расчета доходностей

Термины

СЧА – Стоимость чистых активов клиента. Состоит из рыночной стоимости бумаг, денег, накопленных процентов по РЕПО.

БС – Базовая стоимость активов. Величина собственных средств клиента (инвестиции).

СБС – Средне-базовая стоимость активов. Считается как средневзвешенная по дням базовая стоимость активов.

I – индекс доходности. Рассчитывается рекуррентно на каждый день. На основании индекса строятся сравнительные графики собственной доходности портфеля управления против эталонных. На практике в качестве эталонных выступают фондовые индексы (РТС, ММВБ) или стоимости паев различных фондов.

Расчет индекса доходности:

Считается рекуррентно на каждый день. I0 = 1.

На основании индекса доходности строится график доходности в отчете «Сравнение портфелей»

Расчет доходности за период (c ДатаНачала по ДатаКонца):

Или

Этот вариант расчета доходности соответствует принятой методике расчета доходности ФСФР.

Вариант 2 – доходность рассчитывается относительно средне базовой стоимости активов:

![]()

В отчете «Прибыли и убытки» Доходность считается по варианту 2.

Приложение 2 – Формирование файла со сделками в системе Альфа-директ

Для импорта сделок необходимо в системе АД сформировать Отчет об урегулированных сделках в формате «Текст (таблицы)». Результат отчета необходимо скопировать в чистый текстовый файл. Пример текстового файла входит в состав программы (ImportTrades. txt).

Получение сделок в системе Альфа-директ:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |