Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Галина Курляндская

Москва и регионы делят налоговые доходы от нефти и газа

Российская Федерация делит первое место с Саудовской Аравией по добыче углеводородного сырья (нефти и газа) в мире. Вклад нефте - и газодобычи в ВВП составляет около 9%%. Добыча углеводородов облагается налогом на добычу полезных ископаемых, их экспорт облагается экспортной таможенной пошлиной.[1] Налоги и пошлины, уплачиваемые предприятиями нефте - и газодобычи, составляют треть всех налоговых доходов страны.

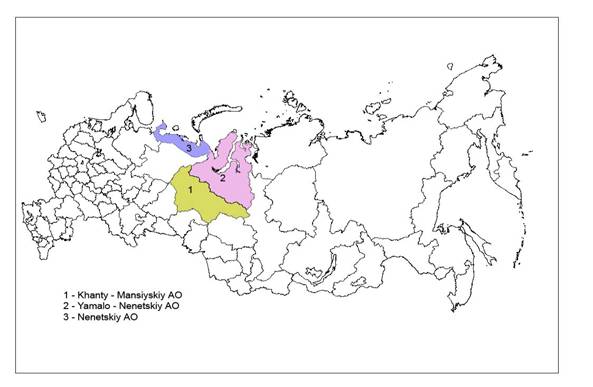

Добыча нефти и газа ведется в 39 из 85 регионов России. При этом около 90% добычи газа сосредоточено в Ямало-Ненецком Автономном округе, а почти 60% добычи нефти осуществляется на территории соседних с ним регионов - Ханты-Мансийского и Ненецкого Автономных округов. Эти регионы расположены на севере Европейской части России и на севере Западной Сибири (см. карту). Территория этих регионов составляет 8,5 % от территории России, при этом в них проживает 1,3 % населения страны.

Экспортные таможенные пошлины на нефть и газ, как и все прочие таможенные пошлины, в Российской Федерации полностью остаются в распоряжении федерального правительства. В то же время, ряд федеральных налогов, к которым относится и налог на добычу полезных ископаемых, разделяется между федеральным и региональными бюджетами. Это разделение осуществляется по принципу зачисления в региональные бюджеты равной для всех регионов доли от суммы налога, уплачиваемого зарегистрированными на территории каждого региона налогоплательщиками. Так, до 2002 г. 60% налога на добычу полезных ископаемых оставалось в бюджетах регионов, на территории которых добывалось это сырье, а 40% зачислялось в федеральный бюджет. В результате, даже при низкой цене на нефть и газ, подушевые налоговые доходы трех основных нефтедобывающих регионов в 2001 году существенно (почти в 5 раз) превышали средние доходы прочих российских регионов.

|

|

В то же время, стоимость жизни в нефте - и газодобывающих регионах в полтора раза превышает среднероссийский уровень по причине сурового климата и ограниченной транспортной доступности. Значительная часть населения этих регионов, занятая на нефте - и газодобывающих промыслах, относится к своему проживанию там, как к временному, а часть работ и вовсе выполняется вахтовым методом. Именно поэтому потребность в формировании и содержании социальной инфраструктуры и предоставлении бюджетных услуг в этих регионах относительно меньшая, чем в других. В итоге – бюджетные доходы (даже с учетом более высокой стоимости предоставления публичных услуг) в этих регионах значительно превышают разумные бюджетные потребности, что приводит к неэффективному расходованию бюджетных средств.

С ростом цен на нефть и газ бюджетные доходы нефте - и газодобывающих регионов стали еще выше и федеральное правительство приняло решение изменить пропорцию распределения налога на добычу полезных ископаемых между центром и регионами в свою пользу. В 2002 г. доля налога на добычу полезных ископаемых в виде нефти, зачисляемой в региональные бюджеты, снизилась с 60 до 20%, в 2003 г. – до 15% и в 2005 г. – до 5 процентов. Налог на добычу полезных ископаемых в виде природного газа с 2004 года подлежит зачислению в федеральный бюджет в полном объеме.

Динамика поступления налога на добычу полезных ископаемых в виде нефти и газа и экспортных пошлин на нефть и газ в бюджетную систему РФ (% ВВП)

|

|

|

|

Решение о централизации налоговых доходов от добычи нефти и газа на федеральном уровне было продиктовано несколькими причинами. Во-первых, - необходимостью сдерживания роста бюджетных расходов, вызываемых ростом цен на нефть и газ и приводящих к инфляционному росту цен. Для того, чтобы «заморозить» часть бюджетных доходов, с 1 января 2004 г. федеральное правительство образовало в составе федерального бюджета Стабилизационный фонд. Фонд является одним из основных инструментов связывания излишней ликвидности, уменьшения инфляционного давления, снижения зависимости от неблагоприятных колебаний поступлений от экспорта сырьевых товаров. Фонд аккумулирует поступления средств экспортной пошлины на нефть и налога на добычу полезных ископаемых в виде нефти, при цене на нефть сорта Юралс, превышающей цену в 27 долларов США за один баррель. В результате, распределение текущих налоговых доходов между стабилизационным фондом, прочими доходами федерального бюджета и доходами суб-национальных бюджетов в настоящее время соответствует пропорции 15:55:30.

Второй причиной централизации налоговых доходов от нефте - и газодобычи в федеральном бюджете явилась усиливающаяся неравномерность распределения соответствующей налоговой базы по регионам и необходимость федерального правительства проводить выравнивание бюджетной обеспеченности за счет вертикальных трансфертов. Горизонтальное выравнивание (изъятие доходов у «богатых» регионов и передача их «бедным") в Российской Федерации не применяется, выравнивающие трансферты поступают в менее обеспеченные регионы только из федерального бюджета, для чего он и аккумулирует в своем составе дополнительные ресурсы.

Немаловажное значение в централизации налога на добычу полезных ископаемых сыграл и отказ федерального правительства от возложения нефинансируемых мандатов на региональные бюджеты и принятые им с 2005 г. обязательства по целевому перечислению необходимых средств для финансирования делегируемых полномочий во все регионы, независимо от их финансового благополучия. Примером таких мандатов служат денежные субсидии и натуральные льготы таким категориям населения как ветераны второй мировой войны, инвалиды, жертвы чернобыльской аварии и т. п.

В 2006 г. налог на добычу полезных ископаемых в виде нефти составил 12,5 % от федеральных доходов, налог на добычу полезных ископаемых в виде газа – 1,9 %. Еще 16,2 % федеральных доходов составили экспортные таможенные пошлины на нефть и 5,3 % – на газ. В доходах основных нефте - и газодобывающих регионов налог на добычу полезных ископаемых в настоящее время составляет: в Ханты-Мансийском АО – 27,8 %, в Ненецком АО – 16,5 %, в Ямало-Ненецком АО – 7,4 %[2].

Централизация доходов от добычи полезных ископаемых соответствует идее о том, что богатства недр должны принадлежать всему российскому народу, поэтому налоги от их добычи, являющиеся по своей сути дифференциальной рентой, не должны оставаться в отдельных регионах, но использоваться в интересах всего населения. Централизуемые средства от налога на добычу полезных ископаемых, действительно, используются федеральным правительством для снижения регионального неравенства, хотя непосредственной привязки этих средств к трансфертам, направляемым в региональные бюджеты нет.

Объем всех видов трансфертов, передаваемых из федерального бюджета в региональные, составляет, примерно, половину от суммы, поступающей в федеральный бюджет за счет налога на добычу полезных ископаемых в виде нефти и газа. Таким образом, эти средства фактически идут на выравнивание бюджетной обеспеченности регионов и на обеспечение конституционных гарантий населения во всех регионах России. Другим инструментом использования доходов федерального бюджета от налогообложения добычи нефти и газа в интересах всего населения являются планы по расходованию части средств Стабилизационного фонда. Дело в том, что в соответствии с законодательством о Стабилизационном фонде, после того, как накопленный объем средств Фонда превысит 20 млрд. долларов, сумма превышения может быть использована федеральным правительством по его усмотрению. Соответствующий порог был превышен уже в 2005 году. По решению федерального правительства, в 2006 г. в Российской Федерации был образован Инвестиционный фонд, предназначенный для направления средств Стабилизационного фонда на государственную поддержку инвестиционных проектов общенационального значения. Начальный размер фонда составляет 2,5 млрд. долларов США. Отбор проектов для государственной поддержки должен осуществляться на конкурсной основе. Проекты должны быть направлены на такие цели, как повышение уровня занятости населения, повышение качества и доступности услуг здравоохранения и образования, повышение обеспеченности населения жильем, улучшение транспортной инфраструктуры, реконструкцию и строительство объектов коммунальной инфраструктуры (газо - водоснабжение, отопление и т. п.), улучшение экологической ситуации. Таким образом, средства Стабилизационного фонда, сформированные за счет налогов от нефте - и газодобычи, в конечном итоге будут направлены на снижение регионального неравенства уровня жизни населения в стране.

В заключение интересно отметить, что, несмотря на почти полную концентрацию налога на добычу полезных ископаемых в федеральном бюджете, высокие цены на нефть и газ позволяют нефте - и газодобывающим регионам продолжать значительно обгонять прочие регионы по уровню бюджетных доходов на душу населения. Однако теперь это достигается за счет налога на высокие прибыли нефте - и газодобывающих компаний и подоходного налога, взимаемого с высоких зарплат работников, занятых в сфере нефте - и газодобычи. В бюджеты российских регионов поступает 100% подоходного налога, уплачиваемого работниками компаний, расположенных на данной территории, а также налог на прибыль этих компаний по ставке в пределах от 13,5 до 17,5%. На приведенном ниже графике Ненецкий, Ямало-Ненецкий и Ханты-Мансийский Автономные округа занимают, соответственно, первое, второе и третье место по уровню бюджетных доходов на душу населения.

Структура бюджетных доходов субъектов РФ в расчете на душу населения

(2005 г., тыс. руб.)

[1] При выполнении соглашений о разделе продукции для нефтедобывающих предприятий действует специальный налоговый режим, но в настоящее время по такой схеме реально работает только один проект: Сахалин-2.

[2] Следует отметить, что в соответствии с соглашением, заключенным между Тюменской областью, Ханты-Мансийским Автономным округом и Ямало-Ненецким Автономным округом, последние полностью передают свои доходы от налога на добычу полезных ископаемых в бюджет Тюменской области, которая граничит с ними на юге. В силу более благоприятных климатических условий именно на ее территории предоставляется целый ряд социальных услуг для жителей Ханты-Мансийского и Ямало-Ненецкого Автономных округов (в таких сферах, как здравоохранение, образование и социальная защита).