Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В случае, если постановка или снятие с учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления предпринимательской деятельности по следующей формуле:

,

,

где ВД - сумма вмененного дохода за месяц;

БД - базовая доходность, скорректированная на коэффициенты ![]() и

и ![]() ;

;

ФП - величина физического показателя;

КД - количество календарных дней в месяце;

![]() -фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога.

-фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога.

! Внимание Изменения с 2013 года - Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года.

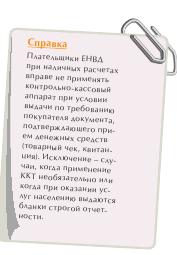

Налогоплательщики обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах.

Налогоплательщики обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах.

При осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению единым налогом, учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности.

Согласно пп. 1 ч. 2 ст. 6 Федерального закона от 01.01.2001 N 402-ФЗ "О бухгалтерском учете", вступающего в силу с 1 января 2013 г., бухгалтерский учет могут не вести индивидуальные предприниматели в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Согласно пп. 1 ч. 2 ст. 6 Федерального закона от 01.01.2001 N 402-ФЗ "О бухгалтерском учете", вступающего в силу с 1 января 2013 г., бухгалтерский учет могут не вести индивидуальные предприниматели в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Налогоплательщик единого налога на вмененный доход должен вести учет физических показателей, в том числе и их изменения в течение налогового периода. Так, в случае, если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя (п. 9 ст. 346.29 Кодекса).

20 апреля" width="472" height="169"/>

20 апреля" width="472" height="169"/>

20 июля" width="493" height="235"/>

20 июля" width="493" height="235"/>

25 апреля" width="454" height="130"/>

25 апреля" width="454" height="130"/>

25 июля" width="493" height="235"/>

25 июля" width="493" height="235"/>

Реквизиты для уплаты налога:

Получатель: УФК по Владимирской области

(Межрайонная №2 по Владимирской области)

ИНН

КПП

Счет

ГРКЦ ГУ Банка России по Владимирской области г. Владимир

БИК

Способы представления отчетности

в налоговый орган

1. В электронном виде по телекоммуникационным каналам связи Оперативно – Удобно - Современно

2. Лично 3. Почтой с описью вложения

4. Через портал государственных услуг

|

|

|

|

|

3. Единый налог применяется в отношении следующих видов предпринимательской деятельности:

1) оказания бытовых услуг, их групп, подгрупп, видов и отдельных бытовых услуг (за исключением услуг ломбардов), классифицируемых в соответствии с Общероссийским классификатором услуг населению;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) оказания услуг по предоставлению во временное владения (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных стоянок);

(подп. 4 в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 225)

5) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

7) розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

(в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 225)

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

(в ред. решений Совета народных депутатов города Коврова от 01.01.2001 N 161, от 01.01.2001 N 225)

9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

10) распространения наружной рекламы с использованием рекламных конструкций;

(подп. 10 в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 225)

11) размещения рекламы на транспортных средствах;

(подп. 11 в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 225)

12) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

(подп. 12 в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 161)

13) оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

(в ред. решений Совета народных депутатов города Коврова от 01.01.2001 N 161, от 01.01.2001 N 225)

14) оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

(подп. 14 в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 225)

4. Установить, что значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности, определяется как произведение коэффициентов К2-1, К2-2 и К2-3.

Коэффициент К2-1 учитывает особенности ведения различных видов предпринимательской деятельности и устанавливается для отдельных видов предпринимательской деятельности в соответствии с приложением 1 к настоящему решению.

Коэффициент К2-2 зависит от места ведения предпринимательской деятельности и устанавливается в соответствии с приложением 2 к настоящему решению, кроме случаев, установленных настоящим пунктом.

Коэффициент К2-2 принимается равным 1.0:

(в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 156)

- в отношении оказания услуг по перевозке пассажиров и грузов;

(в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 156)

- в отношении розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов, и розничной торговли, осуществляемой через объекты нестационарной торговой сети, площадь которых не превышает 5 квадратных метров, за исключением реализации товаров с использованием торговых автоматов;

(в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 156)

- в отношении реализации товаров с использованием торговых автоматов;

(в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 156)

- для разносной (развозной) торговли;

(в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 156)

- в отношении размещения рекламы на автобусах любых типов, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках.

(в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 156)

Коэффициент К2-3 зависит от величины среднемесячной заработной платы, выплачиваемой налогоплательщиком, использующим труд наемных работников, и устанавливается в соответствии с приложением 3 к настоящему решению.

(п. 4 в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 347)

Приложение 1

к решению

Ковровского городского

Совета народных депутатов

от 01.01.2001 N 19

ЗНАЧЕНИЯ

КОЭФФИЦИЕНТА К2-1 В ЗАВИСИМОСТИ ОТ ВИДА ДЕЯТЕЛЬНОСТИ

(в ред. решения Совета народных депутатов города Коврова от 01.01.2001 N 273)

┌───────────────────┬───┬─────────────────────────┬───────────────────────┐

│Вид деятельности │ N │ Подвид деятельности │ Значение коэффициента │

│ │п/п│ │ К2-1 │

├───────────────────┼───┼─────────────────────────┼───────────────────────┤

│1. Оказание бытовых│1. │Ремонт, окраска, пошив │ 0,8 │

│услуг │ │обуви │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │2. │Ремонт и пошив меховых и │ 1,0 │

│ │ │кожаных изделий │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │3. │Ремонт и пошив швейных │ 0,8 │

│ │ │изделий; ремонт и пошив │ │

│ │ │головных уборов; ремонт и│ │

│ │ │пошив изделий текстильной│ │

│ │ │галантереи │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │4. │Ремонт, пошив и вязание │ 0,8 │

│ │ │трикотажных изделий │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │5. │Ремонт и техническое │ 1 │

│ │ │обслуживание бытовой │ │

│ │ │радиоэлектронной │ │

│ │ │аппаратуры, бытовых машин│ │

│ │ │и бытовых приборов │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │6. │Ремонт и изготовление │ 1 │

│ │ │металлоизделий │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │7. │Ремонт ювелирных изделий;│ 1 │

│ │ │чеканка и гравировка │ │

│ │ │ювелирных изделий; │ │

│ │ │чернение изделий из │ │

│ │ │серебра; изготовление │ │

│ │ │ювелирных изделий; │ │

│ │ │изготовление накладных │ │

│ │ │выпильных монограмм к │ │

│ │ │ювелирным изделиям; │ │

│ │ │изготовление ювелирных │ │

│ │ │изделий методом литья по │ │

│ │ │выплавляемым моделям; │ │

│ │ │обработка поделочных │ │

│ │ │ювелирных камней и │ │

│ │ │закрепление их в │ │

│ │ │ювелирных изделиях; │ │

│ │ │ремонт и реставрация │ │

│ │ │антикварных изделий │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │8. │Граверные работы по │ 1 │

│ │ │металлу, стеклу, фарфору,│ │

│ │ │дереву, керамике │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │9. │Ремонт мебели │ 1 │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │10.│Химическая чистка и │ 0,8 │

│ │ │крашение; услуги │ │

│ │ │прачечных │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │11.│Ремонт жилья и других │ 1 │

│ │ │построек; благоустройство│ │

│ │ │придомовых территорий │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │12.│Услуги фотоателье и фото-│ 1 │

│ │ │и кинолабораторий │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │13.│Прочие услуги │ 1 │

│ │ │производственного │ │

│ │ │характера │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │14.│Распиловка древесины │ 1 │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │15.│Услуги бань и душевых │ 0,7 │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │16.│Прочие услуги, │ 1 │

│ │ │оказываемые в банях и │ │

│ │ │душевых (массаж, │ │

│ │ │водолечебные процедуры) │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │17.│Услуги парикмахерских │ 1 │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │18.│Услуги по прокату │ 1 │

│

│ │20.│Ритуальные услуги, услуги│ 1 │

│ │ │по установке, снятию │ │

│ │ │окраски надмогильных │ │

│ │ │сооружений; изготовление │ │

│ │ │надгробных сооружений из │ │

│ │ │цемента, с мраморной │ │

│ │ │крошкой, из природного │ │

│ │ │камня и искусственных │ │

│ │ │материалов и их │ │

│ │ │реставрация; изготовление│ │

│ │ │временных надгробных │ │

│ │ │сооружений из различных │ │

│ │ │материалов; надписей на │ │

│ │ │памятниках; мраморных │ │

│ │ │досках; крепление │ │

│ │ │фотографий на памятниках;│ │

│ │ │высечки барельефов, │ │

│ │ │выполнение графических │ │

│ │ │портретов на памятниках; │ │

│ │ │скульптурных работ и │ │

│ │ │т. п.; изготовление оград,│ │

│ │ │памятников, венков из │ │

│ │ │металла │ │

├───────────────────┼───┼─────────────────────────┼───────────────────────┤

│ │21.│Обрядовые услуги │ 1 │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │22.│Прочие услуги │ 1 │

│ │ │непроизводственного │ │

│ │ │характера, за исключением│ │

│ │ │приема изделий на │ │

│ │ │хранение в ломбарде от │ │

│ │ │населения и приема │ │

│ │ │изделий под ссудный залог│ │

│ │ │от населения │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │23.│Услуги по присмотру за │ 0,8 │

│ │ │детьми и больными │ │

├───────────────────┼───┴─────────────────────────┼───────────────────────┤

│2. Оказание │ │ 1 │

│ветеринарных услуг │ │ │

├───────────────────┼─────────────────────────────┼───────────────────────┤

│3. Оказание услуг │ │ 1 │

│по ремонту, │ │ │

│техническому │ │ │

│обслуживанию и │ │ │

│мойке │ │ │

│автотранспортных │ │ │

│средств │ │ │

├───────────────────┼─────────────────────────────┼───────────────────────┤

│4. Оказание услуг │ │ 1 │

│по предоставлению │ │ │

│во временное │ │ │

│владения (в │ │ │

│пользование) мест │ │ │

│для стоянки │ │ │

│автотранспортных │ │ │

│средств, а также по│ │ │

│хранению │ │ │

│автотранспортных │ │ │

│средств на платных │ │ │

│стоянках │ │ │

├───────────────────┼─────────────────────────────┼───────────────────────┤

│5. Оказание │ │ 1 │

│автотранспортных │ │ │

│услуг по перевозке │ │ │

│грузов │ │ │

├───────────────────┼───┬─────────────────────────┼───────────────────────┤

│6. Оказание │1. │Автотранспортное средство│ 1 │

│автотранспортных │ │с количеством посадочных │ │

│услуг по перевозке │ │мест не более 7 │ │

│пассажиров ├───┼─────────────────────────┼───────────────────────┤

│ │2. │Автотранспортное средство│ 0,8 │

│ │ │с количеством посадочных │ │

│ │ │мест не более 15 │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │3. │Автотранспортное средство│ 0,75 │

│ │ │с количеством посадочных │ │

│ │ │мест не более 25 │ │

│ ├───┼─────────────────────────┼───────────────────────┤

│ │ │Автотранспортное средство│ 0,7 │

│ │ │с количеством посадочных │ │

│ │ │мест свыше 25 │ │

├───────────────────┼───┴─────────────────────────┼───────────────────────┤

│7. Розничная │ │ 1 │

│торговля, │ │ │

│осуществляемая │ │ │

│через объекты │ │ │

│стационарной │ │ │

│торговой сети, │ │ │

│имеющие торговые │ │ │

│залы │ │ │

├───────────────────┼───┬─────────────────────────┼───────────────────────┤

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |