Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

• предельным значением цены лицензии и ноу-хау является сумма дополнительной прибыли, полученной лицензиатом за период потребления технологии;

• действительная цена лицензии (ноу-хау) составляет часть дополнительной прибыли, полученной всеми лицензиатами;

• цена лицензии (ноу-хау) является монопольной ценой;

• цена складывается из ежегодных отчислений от дохода лицензиата в течение периода действия соглашения, т. е. из роялти.

Информация о фактической прибыли лицензиата в связи с использованием данной лицензии или ноу-хау составляет коммерческую тайну. Наиболее распространен расчет роялти в процентах от стоимости продаж лицензионной продукции:

Производственный риск связан с тем, что предприятие лицензиата не реализует тех показателей, которые планируются в соответствии с данной лицензией или «ноу-хау». Вероятность производственного риска зависит от степени разработанности новой технологии.

Коммерческий риск при приобретении лицензии и ноу-хау возникает в силу того, что лицензиат не всегда может реализовать произведенную продукцию и, следовательно, не обязательно получит расчетную сумму дополнительной прибыли.

Базой международной торговли лицензиями и ноу-хау является патентная деятельность стран — экспортеров технологии. Ведущая роль в патентовании изобретений принадлежит про-мышленно развитым странам. Первое место по числу заявок на патенты и выданных патентов занимает Япония, второе — США.

Промышленно развитые страны являются привлекательным рынком технологий.

324

Число и распределение патентных заявок, поданных в зарубежных странах, свидетельствует о перспективных рынках для экспортеров технологий.

Наличие значительной разницы между числом зарубежных заявок национальных фирм и заявок, поданных внутри страны, свидетельствует об отставании уровня научно-технических решений в данной стране. А это исключает зарубежное патентование части национальных изобретений.

Показателем конкурентоспособности научно-технических разработок является степень охвата НИОКР отраслей промышленности.

Таким образом,

эффективность инновационной деятельности определяется также конкурентоспособностью технических разработок.

12.3. Эффективность затрат на инновационную деятельность

Осуществление инновационной деятельности связано с внутренними и внешними затратами.

Внутренние затраты (текущие и капитальные) распределяются по источникам финансирования:

• собственные средства организации;

• средства бюджета;

• средства внебюджетных фондов;

• средства организаций предпринимательского сектора. Внутренние текущие затраты на исследования и разработки

распределяются по видам работ:

• фундаментальные исследования;

• прикладные исследования;

• разработки.

По секторам деятельности:

• государственный;

325

|

• предпринимательский;

• сектор высшего образования;

• частный бесприбыльный сектор.

Для оценки эффективности затрат на инновационную деятельность необходимо решить проблему оценки ее результатов. Следует различать эффективность затрат на инновационную деятельность у производителей (продавцов) и у покупателей.

В соответствии с «Положением о составе затрат» расходы на подготовку и освоение производства новых видов продукции серийного и массового производства, а также технологических процессов не относятся на себестоимость продукции и возмещаются за счет внебюджетных фондов финансирования отраслевых и межотраслевых НИОКР и мероприятий по освоению новых видов продукции (внебюджетные фонды финансирования НИОКР). Порядок образования и использования отраслевых и межотраслевых внебюджетных фондов НИОКР определяется соответствующими решениями Правительства РФ. Внебюджетные фонды формируются за счет добровольных отчислений предприятий и организаций независимо от форм собственности в размере 1,5% от себестоимости продукции. Средства внебюджетных фондов идут на финансирование научно-исследовательских и опытно-конструкторских работ по созданию новых видов наукоемкой продукции, сырья и материалов, разработки новых и совершенствование применяемых технологий, работ по повышению технического уровня продукции, работ в области охраны труда и техники безопасности, разработок нормативных и инструктивных материалов и др. Средства, получаемые из внебюджетных фондов, используются строго по целевому назначению и отражаются на счете 96 «Целевые финансирования и поступления».

Затраты, связанные с изобретательством, включают:

• расходы на проведение опытно-экспериментальных работ;

• расходы на изготовление моделей и образцов;

• расходы на организацию выставок, конкурсов и других мероприятий по маркетингу;

• выплату авторских вознаграждений.

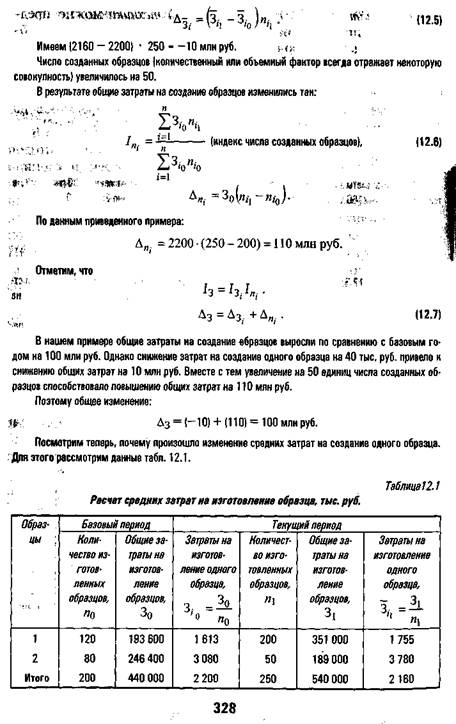

Затраты на создание новой техники зависят от срока начала и завершения соответствующих работ, поэтому в год окончания НИОКР учитываются затраты этого года, включая затраты прошлых лет, общие затраты на создание новой техники.

326

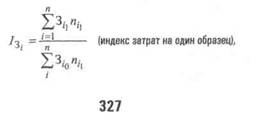

Общие затраты (3) на создание новой техники можно представить как произведение средних затрат в расчете на один образец (3,) на количество созданных образцов:

![]()

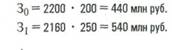

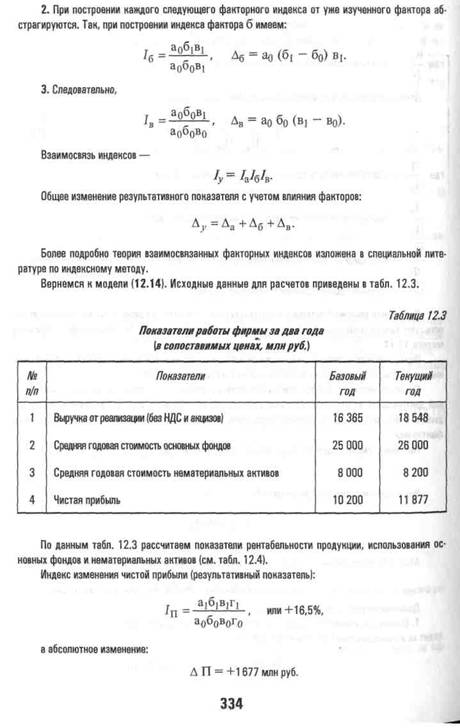

Покажем некоторые приемы анализа влияния факторов на изменение общих затрат. Пример МЛ Средние затраты на разработку одного образца составили в базовом году 2200 тыс. руб., в текущем году - 2160 тыс. руб. Число созданных образцов - соответственно 200 и 250. Тогда

Выражение (12.3) - это двухфакторная мультипликативная модель, в которой 3/ - качественный показатель, а щ - объемный (количественный). Определим, как повлияли эти факторы на изменение общих затрат на создание образцов. В теории индексного анализа изменение качественного показателя рассматривают при сохранении объемного показателя на уровне отчетного периода, а изменение объемного показателя - при сохранении качественного показателя на уровне базового периода. В нашем примере общий индекс затрат на разработку образцов:

Общие затраты на создание образцов увеличились (Дз - 0) на 100 млн руб. Средние затраты на создание одного образца (качественный показатель берется в расчете на единицу) снизились наруб. Под влиянием этого фактора общие затраты изменились следующим образом:

|

|

|

Нетрудно убедиться, что итоги гр. 1 и 3 соответствуют итогам гр. 5 и 6, т. е. результат расчета индекса переменного состава с разложением на внутрипроизводственные и структурные факторы совладает с расчетом по приведенной выше методике.

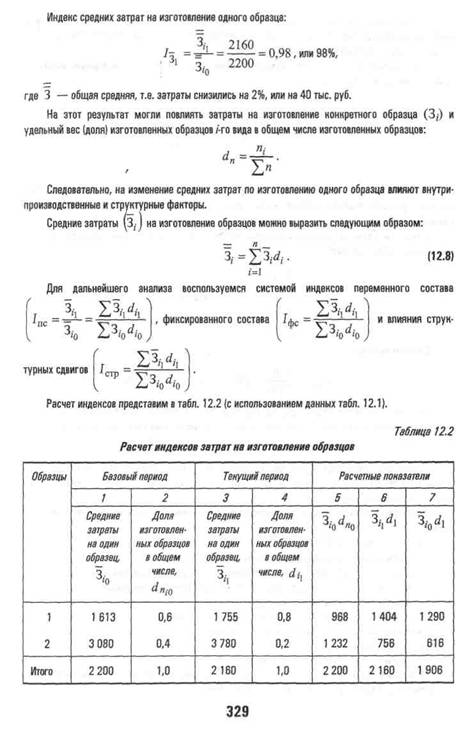

Индекс фиксированного состава покажет влияние изменения затрат по отдельным образцам на изменение общих средних затрат:

Изменение затрат на изготовление одного образца при их структуре на уровне отчетного периода могло бы привести к повышению общих средних затрат на 254 тыс. руб. Однако в текущем периоде снизилась доля образцов с более высокими затратами на изготовление одного образца. Изменение структуры числа изготовленных образцов следующим образом повлияло на изменение общих средних затрат:

Это значит, что за счет структурных сдвигов общие средние затраты снизились на 294 тыс. руб. Таким образом, изменение общих средних на изготовление одного образца составляет (+ 254) += - 40 тыс. руб.

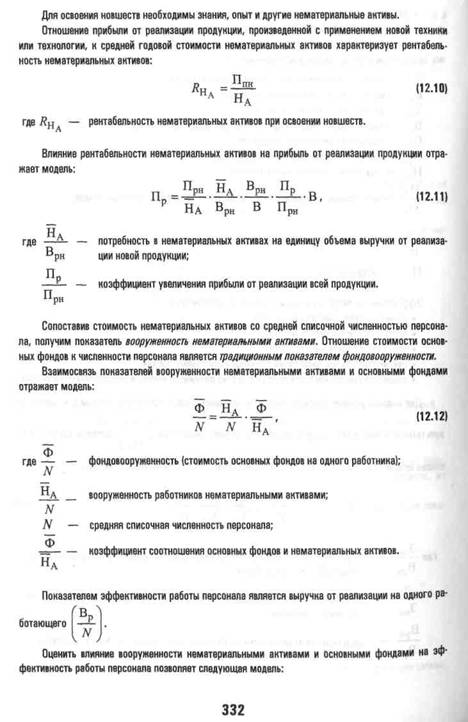

Покупатель, приобретая новшества, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшеств, их транспортировкой, освоением и др. Эффективностью затрат на использование новшеств можно управлять через следующие показатели:

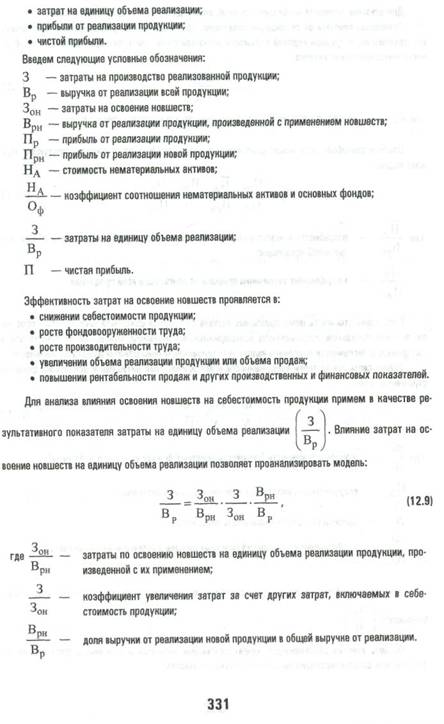

• затраты на освоение новшеств; общие затраты на производство и реализацию продукции; выручку от реализации продукции, произведенной с применением новшеств; прибыль от реализации продукции, произведенной с применением новшеств; выручку от реализации всей продукции; стоимость нематериальных активов (среднюю за период); стоимость основных фондов (среднюю за период); чистую прибыль; среднюю списочную численность персонала.

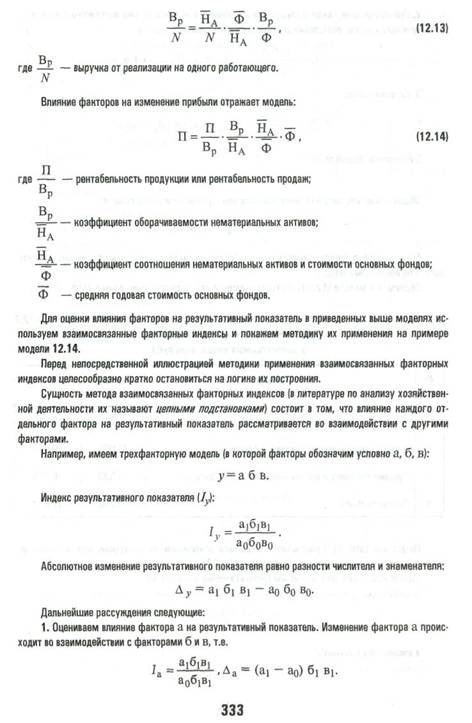

Приведенные показатели позволяют построить систему взаимосвязанных факторов-сомножителей для проведения факторного индексного анализа:

330

|

|

|

|

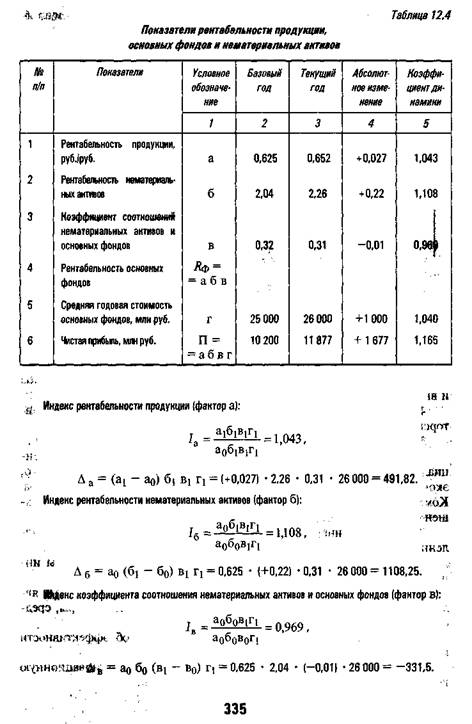

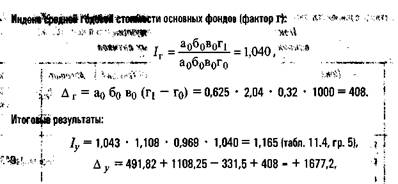

что близко к значению гр. 4, табл. 12.4, расхождение - за счет округлений в расчетах.

Таким образом, прибыль увеличилась за счет повышения рентабельности продукции, рентабельности нематериальных активов и увеличения объема основных фондов.

Выводы

1. Результаты инновационной деятельности могут иметь конкретную вещественную форму или неовеществленную форму.

2. Создатели новшеств приобретают на них авторские и смежные с ними права, с чем связано понятие интеллектуальной собственности.

3. Объекты интеллектуальной собственности могут приносить доход и включаются в состав нематериальных активов.

4. Охранными документами на изобретения являются патенты, авторские права.

5. Средством индивидуализации продукции служит товарный знак.

6. Ноу-хау представляют собой полностью или частично конфиденциальные знания, опыт, навыки, включающие сведения технического, экономического, административного, финансового и другого характера. Коммерческая передача ноу-хау оформляется лицензионными соглашениями.

7. Следствием инновационной деятельности являются также промышленные образцы.

8. Права на изобретения, товарные знаки и другие результаты инновационной деятельности оформляются лицензией.

9. Материальными результатами инновационной деятельности являются созданные и освоенные машины, оборудование, приборы, средства автоматизации.

10.Выход на рынок технологий свидетельствует об эффективности инновационной деятельности.

11.Следует различать эффективность затрат на инновационную деятельность у производителей и покупателей новшеств.

336

Вопросы для повторения

1. Назовите основные материальные и нематериальные результаты инновационной деятельности.

2. Раскройте содержание понятия «интеллектуальная собственность».

3. Какими законодательными документами охраняется интеллектуальная собственность?

4. Дайте определение патента.

5. Какие задачи решает товарный знак?

6. Раскройте понятие ноу-хау.

7. Что такое промышленные образцы?

8. Какие задачи решает лицензия?

9. В чем заключается значение лицензионной торговли?

10.Назовите организационные формы продажи лицензий на внешнем рынке.

11.Каково различие понятий «лицензиатор» и «лицензиат»?

12.Какую роль выполняют процентные или текущие отчисления (роялти)?

13.Что такое паушальный платеж?

14.В чем особенности технологии как товара?

15.Как рассчитывается роялти?

16. Как определяется экспортная конкурентоспособность?

17.Охарактеризуйте внутренние и внешние затраты на осуществление инновационной деятельности.

18.Какие затраты связаны с изобретательством?

19.Как анализируют общие затраты на создание новой техники? 20.Какое значение имеет индексный метод в анализе эффективности инновационной деятельности?

Библиографический список

1.Беляев АЛ. Социальные технологии в менеджменте //Истоки российского менеджмента, ГАУ. — М.: Луч, 1997. — С. 51—63.

2., Право и экономика: Инвестиционное консультирование. — СПб., 1999. — 496 с.

3. Инновационный менеджмент //Российский экономический журнал, 1993. — Вып. 10. — С. 72—78.

4. Стратегия управления инновациями на предприятии. — М.: Экономика, 1989.

5., Управление информационными ресурсами: 17-я модульная программа для менеджеров «Управление развитием организации». Модуль 17. - М.: ИНФРА-М, 19с.

6., , Организационная структура российской науки. — М.: ЦИСН, 2000. — 317 с.

7., Технологические инновации в промышленности и сфере услуг. — М.: ЦИСН, 2001.

Ъ. , Технодинамика: основы теории формирования и развития технологических систем. — М.: Международный фонд развития науки, ДИКСИ, 19с.

9. Производственно-экономические системы в промышленности России. - М.: ТЕИС, 2000.

Ш. Планирование и анализ эффективности инвестиций. — М.: Проинвестконсалтинг, 1995. — 157 с.

11. Инновационный процесс в странах развитого капитализма (методы, формы,

механизм) /Под ред. . -^М.: Изд-во МГУ, 1991.

12. Инновационный менеджмент /Под ред. . — М.: ЮНИТИ, 2000.

13.Инновационный менеджмент: Справ, пособие /Под ред. , А. К. Ка

занцева, . - М.: ЦИСН, 1998.

ХА. , Инновационный менеджмент: Учеб. пособие. — М.: Инст. молодежи, 1997. — 180 с.

15. Инвестиционный менеджмент /Под ред. . — М.: Ступень, 1996.

16.Лем С Сумма технологий. — М.: МИР, 1968. — 608 с.

П. Менеджмент организаций /Под ред. проф. , НА. Солома-тина. - М.: ИНФРА-М, 1995.

ШНаука и технология в России: Прогноз до 2010 г. /Под ред. , . — М.: Центр исследований и статистика науки, 2000. — 116 с.

19. Статистика науки и инновации. Краткий терминологический словарь /Под ред. . - М.: ЦИСН, 1996.

20.7висс Б. Управление научно-техническими нововведениями. — М.: Экономика, 1989.

И. Предпринимательство, или как завести собственное дело и добиться успеха. — Вып. 3.: Финансирование нового предприятия: Пер. с англ. - М., 1992. - С. 53, 55.

22. Энциклопедия рынка. Многотомный пятиязычный словарь-справочник. Термины — эквиваленты — дефиниции — регистры. Том 1—3. — М.: РОСБИ, 19с; 19с.

ЪЗ. Ягудин СЮ. Малые формы инновационной деятельности первичных организаций ВОИР //Теория и практика изобретательства и рационализации и патентно-лицензионной работы. Материалы семинара. — М.: Российский Дом знаний, 1991.

ТА. Ягудин СЮ. Венчурное предпринимательство. Франчайзинг: Учеб. пособие. — М.: МЭСИ, 20с.

Основные термины

--

Инновационная деятельность — деятельность по доведению научно-технических идей, изобретений, разработок до результата, пригодного в практическом использовании. В полном объеме инновационная деятельность включает все виды научной деятельности, проектно-конструкторские, технологические, опытные разработки, деятельность по освоению новшеств в производстве и у их потребителей — реализацию инноваций.

Инновационный процесс — процесс преобразования научных знаний в инновации.

Инновация (нововведение) — конечный результат инновационной деятельности, получивший реализацию в виде нового или усовер-шенствованного продукта, реализуемого на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности.

Государственная инновационная политика — определение органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации целей инновационной стратегии и механизмов поддержки приоритетных инновационных программ и проектов.

Инновационный менеджмент — совокупность принципов, методов и форм управления инновационными процессами, инновационной деятельностью, занятыми этой деятельностью организационными структурами и их персоналом.

Инновационная политика — комплекс мер, направленных на развитие инновационной деятельности.

Инновационный потенциал (государства, региона, отрасли, организации) — совокупность различных видов ресурсов, включая материальные, финансовые, интеллектуальные, научно-технические и иные ресурсы, необходимые для осуществления инновационной деятельности.

Инновационный процесс — процесс преобразования научных знаний в инновацию. Главная его черта — обязательное завершение инноваций, т. е. получение результата, пригодного для практической реализации.

Интеллектуальная собственность — исключительное право физического или юридического лица

на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ

339

|

и услуг (фирменное наименование, товарный знак и т. п.). Большинство объектов интеллектуальной собственности как результаты творческого труда имеют авторов, чьи имена сопровождают данные объекты. Товарные знаки и иные обозначения индивидуализируют субъекты и продукты обычного труда — товары, услуги.

Инновационная сфера — область деятельности производителей и потребителей инновационной продукции (работ, услуг), включающая создание и распространение инноваций.

Инновационная инфраструктура — организации, способствующие осуществлению инновационной деятельности (инновационно-технологические центры, технологические инкубаторы, технопарки, учебно-деловые центры и другие специализированные организации).

Инновационная программа (федеральная, межгосударственная, региональная, межрегиональная, отраслевая) — комплекс инновационных проектов и мероприятий, согласованный по ресурсам, исполнителям и срокам их осуществления и обеспечивающий эффективное решение задач по освоению и распространению принципиально новых видов продукции (технологий)

Интегральный эффект (чистый приведенный эффект) — один из важнейших показателей оценки эффективности инноваций. Определяется как разность между результатами и инновационными затратами за расчетный период, приведенными к одному году, обычно начальному.

Норма рентабельности (внутренняя норма доходности) — один из важнейших показателей оценки эффективности инновационных инвестиций. Характеризует уровень доходности конкретного инновационного решения.

Ноу-хау — совокупность технических, технологических, коммерческих, организационных знаний, необходимых для организации производства. В отличие от секторов производства ноу-хау не патентуется, так как в значительной части состоит из определенных приемов, навыков, производственного опыта. Ноу-хау наряду с патентами, товарными знаками, авторскими правами считается собственностью предприятия, фирмы. В качестве товара ноу-хау сопутствует продаже патентов и лицензий, но может реализоваться самостоятельно. Обмен ноу-хау может осуществляться путем передачи технической документации, организации обучения персонала, участия специалистов в производственном процессе.

Период окупаемости — показатель эффективности инновационных инвестиций, характеризующий срок, в течение которого они полностью окупятся. Рассчитывается делением общей суммы инвестиций в инновации на среднегодовой денежный поток, приведенный к настоящей стоимости.

Экономическая эффективность инноваций — отношение экономического эффекта от внедрения инноваций к обусловившим его затратам.

Глава 5. Риски инновационных проектов и их особенности 112

5.1.Классификация рисков инновационных проектов 112

5.2.Основные приемы управления рисками инновационных проектов 121 Выводы 128 Вопросы для повторения 128

Глава 6. Управление персоналом в научных организациях 129

6.1.Персонал научных организаций 129

6.2.Мотивация персонала 131

6.3.Кадровое планирование 139

6.4.Выбор оптимального расписания (режима) работы 145

6.5.Целевые группы 149 Выводы 151 Вопросы для повторения 152

Глава 7. Подготовка инновационных проектов 153

7.1.Определение проблемы и цели инновационного проекта 153

7.2.Разработка плана, этапов и сроков работы по проекту 160

7.3.Бизнес-план инновационного проекта 166

7.4.Оценка эффективности инвестиций в инновационный проект 193 Выводы 201 Вопросы для повторения 201

Глава 8. Управление созданием, освоением и качеством

новой техники 202

8.1.Управление работами на стадиях жизненного

цикла изделия 202

8.2.Функционально-стоимостный анализ 204

8.3.Управление процессом подготовки производства

новой техники 211

8.4.Управление техническим уровнем и качеством новой продукции 219

Выводы 231

Вопросы для повторения 232

Глава 9. Прогрессивные производственные технологии 233

9.1.Понятие производственной технологии 233

9.2.Производственные технологии как объект управления 240

9.3.Технологии производства материального продукта 246

9.4.Технологии производства энергетического продукта 251

9.5.Технологии производства интеллектуального продукта 256

9.6.Технологизация и эффективность 268 Выводы 276

9.7.Вопросы для повторения 276

342

Глава 10. Анализ спроса на научно-техническую продукцию 277

10.1.Портфель проектов 277

10.2.Значение и задачи анализа спроса на инновации 282

10.3.Сущность спроса и способы его представления 284

10.4.Факторы спроса 288

10.5.Виды спроса на новую продукцию 294

10.6.Методы анализа спроса 298

Выводы 306

Вопросы для повторения 306

Глава 11. Оценка эффективности инноваций 307

11.1.Эффективность использования инноваций 307

11.2.Общая экономическая эффективность инноваций 308

Выводы 314

Вопросы для повторения 314

Глава 12. Эффективность инновационной

деятельности 315

12.1.Характеристика результатов инновационной

деятельности 315

12.2.Выход на рынок технологий как результат

инновационной деятельности 319

12.3.Эффективность затрат на инновационную

деятельность 325

Выводы 336

Вопросы для повторения 337

Библиографический список 338

Основные термины 339

Учебник

ИННОВАЦИОННЫЙ МЕНЕДЖМЕНТ

Под редакцией Светланы Дмитриевны Ильенковой

Редактор

Оригинал-макет Оформление художника

Лицензия серия ИД № 000 от 01.01.2001 г.

Подписано в печать 06.12.2002 (с готовых ps-файлов)

Формат 60x88 1/16. Усл. печ. л. 21,5. Уч.-изд. л. 16,5

Тиражэкз. (1-й завод Заказ 3635

ЮНИТИ-ДАНА» Генеральный директор

Москва, Тел. (0Тел/факс (0www. ***** E-mail: *****@***ru

Отпечатано во » 4

|

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |