Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Оценки инвестиционного климата Республики Карелия.

В последнее время российским правительством много внимания уделяется проблеме привлечения инвестиций, направленной на улучшение инвестиционного климата. Этот вопрос стоит как на уровне Российской Федерации, так и затрагивают все ее субъекты, в том числе и Республику Карелия. Недавние высказывания члена правительства республики о том, что в Карелию не идут инвесторы, усиливают эмоциональность проблемы.

Вот уже на протяжении семнадцати лет рейтинговое агентство «Эксперт РА» оценивает рейтинги российских регионов с точки зрения их инвестиционной привлекательности. Последняя оценка опубликована в журнале «Эксперт» (№50 17-23 декабря 2012 г.). У нас имеется возможность рассмотреть, как видятся инвестиционные шансы республики специалистам со стороны и увидеть динамику этого процесса с 1996 года. Представляется, что данная оценка носит менее эмоциональный характер, чем взгляд изнутри республики, хотя имеются определенные замечания и к подходам агентства и к попыткам ранжирования непохожих друг на друга регионов.

Согласно подходам и методикам агентства, оценка и ранжирование регионов идет по двум составляющим инвестиционной привлекательности.

Во-первых, - инвестиционному потенциалу, что отражает основные макроэкономические показатели

и степень насыщенности территории факторами производства (производственной, транспортной, энергетической и другими видами инфраструктуры, полезными ископаемыми, рекреационными, водными, лесными природными ресурсами, рабочей силой, основными фондами). Инвестиционный потенциал зависит и от возможного потенциального спроса, формирующегося на данной территории: население и его плотность, потребительский потенциал, перспективы роста финансовых рынков, степени развития индустрии, как основного потребителя инноваций.

Второй составляющей является инвестиционный риск, характеризующий степень вероятности потери инвестиций и дохода от них. Риск отражает качественную характеристику устойчивости территории и степень ее стабильности. Агрегированный показатель инвестиционного риска отражает существующие факторы социальных, экономических, финансовых, криминальных, экологических и управленческих рисков. С 2011 года перестал учитываться законодательный риск в оценке регионов, в силу того, что практически все субъекты приняли свое инвестиционное законодательство, максимально использовав предоставленные им полномочия, что выровняло условия ведения бизнеса и предоставляемых инвестиционных преференций. Стало бессмысленным оценивать этот риск регионов относительно друг друга. С 2007 года с регионального уровня инвестиционного риска была изъята такая составляющая, как политический риск. Причиной данного решения послужило завершение к этому времени процедуры выборов губернаторов и введение процедуры их назначения из центра. Поэтому политический риск перешел на федеральный центр. Возможно, данный показатель снова будет введен в связи с возвратом выборов губернаторов. Почти одновременно (с 2006 года) вместо политического риска был введен управленческий риск, что так же связано с реформированием политической и административной системы. Степень ответственности назначаемых региональных лидеров и их команды стал переходить из сферы политики в сферу управления, что потребовало оценки результатов деятельности и исполнения полномочий региональных органов власти.

Семнадцатилетнее рейтингование Республики Карелия дает определенное представление о тенденциях ее оценки относительно других субъектов федерации (рис. 1). Можно напомнить, что количество субъектов за этот период уменьшилось с 89 до 83. Ранг рейтинга соответствует месту республики среди регионов России.

![]() Рис. 1

Рис. 1

Видно, что свой инвестиционный потенциал республика за пятнадцать лет практически не растеряла, и она находится в районе 60-го места, что в целом логично (потенциал трудно изменить, это достаточно устойчивая величина). Тем не менее, пятьдесят девятое место рейтинга из 89 субъектов 2000-го года и аналогичное место из 83 регионов в 2012 году – это не одно и тоже. Относительная подвижка республики в конец списка все же происходит. В основном, на это относительное снижение инвестиционного потенциала влияют такие его составляющие (присутствующие в методике рейтингования), как производственный (Рис. 2), финансовый, а так же потребительский и трудовой потенциал. Далее составляющие потенциала и риска приводятся с 2001 года.

Рис. 2.

За рассматриваемый период времени многие промышленные предприятия в республике прекратили свое существование, снизилась доля промышленности в валовом региональном продукте, снижается численность населения, а убыточность предприятий - одна из самых высоких в России. Усиливается зависимость наполняемости бюджета республики от работы крупных предприятий, что особенно почувствовалось в прошедшем году, в связи с внутрикорпоративными изменениями схемы налогообложения Карельского окатыша. Сегодняшние проблемы на крупнейших предприятиях - налогоплательщиках республики создают очень неустойчивое положение с бюджетом. В конечном счете, это дает понижение финансового потенциала (Рис. 3) относительно других субъектов.

Рис. 3.

Низкие плотность и численность населения республики, помноженные на опережающий процесс оттока населения по сравнению со многими регионами России, создают неблагоприятную тенденцию в оценке потребительского потенциала (Рис. 4), или (другими словами) низкую оценку возможного будущего спроса на продукцию планируемого инвестиционного проекта в сфере производства потребительских товаров и услуг. На относительное падение потребительского потенциала влияют и такие факторы, как отстающий от среднероссийского уровень средней заработной платы.

Рис. 4

Следует понимать и то, что вместе с исчезновением из экономики региона целого ряда крупных промышленных предприятий из республики следом уходят и соответствующие профессиональные компетенции: инженерно-технические специальности, многие виды индустриальных рабочих специальностей. Возникает разрыв профессиональной преемственности, что вместе с общим снижением численности населения республики создает тенденцию относительного снижения ее трудового потенциала (Рис. 5).

Рис.5

Наряду с факторами, понижающими инвестиционный потенциал региона, нужно упомянуть и те факторы, которые повышают ее потенциал.

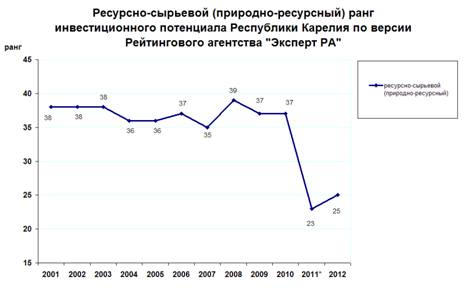

Карелию, безусловно, поддерживает ресурсно-сырьевой фактор (Рис.6), который не дает ей на протяжении почти всего цикла наблюдений уйти в ранге рейтинга на последние места среди субъектов России. За два последних года республика поднялась и вошла в число 25 регионов в оценке ее ресурсного потенциала. Учитывая, что недра республики не содержат топливно-энергетических ресурсов, как ряд регионов, занимающих более высокий ранг, то данный результат выглядит не так плохо. Можно сказать, что такой сдвиг до 23-25 места – это результат высокого спроса в европейской части России на природные строительные материалы (в частности – щебень) и ускоренное инвестирование со стороны частного капитала в освоение минеральной базы республики. Поддерживает достаточно высокий ранг и лесные, рекреационные, водные (рыбоводство) ресурсы, наличие дикорастущих (переработка ягод).

Рис.6

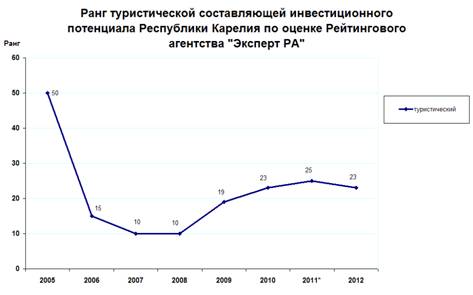

Еще один фактор, который позволил республике удержать от падения ранг инвестиционного потенциала – его туристическая составляющая, которая была введена агентством в свою методику в 2005 году. Тем самым было признано, что туризм (его потенциал) может серьезно влиять на уровень инвестиционной привлекательности (Рис.7). В годах Карелия входила в десятку самых потенциально привлекательных туристских регионов, однако в дальнейшем произошла некоторая переоценка данного показателя в сторону его понижения. Думается, что переоценка связана с отсутствием новых, масштабных и инвестиционно-привлекательных идей, которые могли бы реально заинтересовать крупных туроператоров для вложения на территории республики. Особенно это стало понятно, когда Карелия не оказалась в числе регионов, получивших поддержку центральных властей на создание СЭЗ в сфере туризма. В настоящее время перспективы туристского потенциала оцениваются агентством достаточно высоко, но они рассматриваются больше как сфера приложения среднего и малого бизнеса, не сравнимого по масштабам с инвестиционными перспективами целого ряда крупных субъектов России.

Рис.7

Говоря о рейтинге инвестиционного потенциала нельзя не упомянуть инфраструктурную составляющую данного показателя. Если рассматривать Карелию в рамках Европейского Севера, то можно отметить ее достаточно выгодное географическое положение, как сухопутной, так и водной связки внутри данного региона. Карелия – приграничная республика с относительно развитой авто - и железнодорожной, водной и другой технической инфраструктурой по сравнению со многими другими субъектами России. Территория располагает определенными логистическими преимуществами по поставке своей продукции в страны Феноскандии, на рынки российских мегаполисов Москвы и Санкт-Петербурга. Данные географические особенности и некоторые инфраструктурные преимущества позволяют рейтинговому агентству определять ранг республики в пределах 35-45 места, что в целом выглядит достаточно неплохо.

Важнейшая тема последнего десятилетия – инновационная составляющая экономического развития. Промышленность является одним из основных потребителей инноваций, формирующих инновационный спрос, и поэтому деиндустриализация напрямую влияет и на рейтинг инновационной составляющей потенциала. Сказывается на инновационном рейтинге и отсутствие в республике сети отраслевых НИИ, занимающихся прикладными разработками. Здесь республика потеряла за десять лет около 10 мест в соответствующем рейтинге, уйдя на 70-е позиции. Однако следует заметить, что в 2012 году республика поднялась с 71 на 63 место в рейтинге. Данный факт можно рассматривать как результат активизации ряда малых инновационных предприятий республики в части своих новых разработок, созданного IT-парка при ПетрГУ и получение определенной известности через участие карельских инноваторов в инновационных выставках России. Кроме того, произошел рост патентных заявок в ПетрГУ. Но дальнейшая перспектива развития инновационной деятельности зависит, в конечном счете, от наличия и развития высокотехнологичных секторов экономики, высокого уровня конкуренции, что и создает спрос на новшества.

Таким образом, совокупность перечисленных факторов формирует одну из двух составляющих инвестиционного климата – инвестиционный потенциал Республики Карелия, который в агрегированном виде (с достаточной устойчивостью) занимает в среднем 60-й ранг в рейтинге регионов России (Рис.1).

В противоположность стабильно устойчивому рейтингу инвестиционного потенциала республики, более серьезные подвижки произошли с другой составляющей инвестиционного климата – инвестиционным риском. По рейтингу инвестиционного риска республика за десять последних лет из первой тридцатки вплотную приблизилась к последней десятке регионов (см. рис. 1). Причем резкое повышение риска возникло именно в последние годы. Посмотрим, какие факторы риска, и как, повлияли на данный агрегированный показатель.

Один из самых главных рисков в оценке инвестиционного климата – экономический, который отражает экономические тенденции в развитии региона (Рис.8).

Рис.8

Ранг экономического риска за последние десять лет сместился с конца второй десятки до начала восьмой, что ставит республику практически на последние места в России. К сожалению, экономика Карелии в последнее десятилетие имеет тенденцию к постоянному отставанию от важного экономического показателя: суммарного валового регионального продукта ВРП) всех регионов РФ и субъектов СЗФО (Рис.9). Расчетные показатели, сделанные на основе данных Росстата и Карелиястата отчетливо показывают все увеличивающийся разрыв. Для тех, кто не связан с экономикой, можно сказать, что экономика республики не стоит на месте, она развивается, но постоянно отстает по темпам роста от среднероссийских показателей. Имеется и другой важный индикатор развития экономики: ВРП на душу населения. Относительное отставание и здесь достаточно явное: с 2001 по 2009 год республика по этому показателю переместилась с 19 на 40 место.

Рис.9

Можно было бы привести еще много экономических показателей, указывающих на отставание республики от развития других регионов, однако это выходит за рамки данного анализа. Но нельзя не отметить определенную объективность такого отставания. Большинство регионов развиваются быстрее на основе наличия топливно-энергетических и других стратегических ресурсов, близости к мегаполисам или наличия городов-миллионников, имеющим важное стратегическое расположение, а также регионов с сильным политическим влиянием, куда поступают мощные бюджетные финансовые потоки. Однако существуют и субъективные факторы нашего отставания, которые отмечаются агентством.

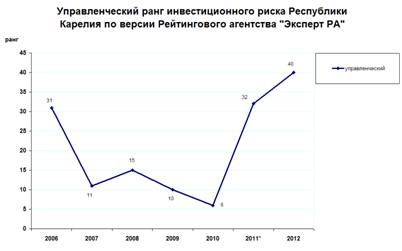

О субъективных причинах относительного ухудшения положения республики говорит управленческий риск и динамика его ранга (Рис. 10).

Рис. 10

Уже говорилось, что в связи с вводом процедуры назначения губернаторов, политический риск был заменен на управленческий, характеризующий команду губернатора и оценивающий ее действия. Как видно, сторонняя оценка действий существующей и предыдущей команды – не самая лучшая, что отразилось на повышении управленческого риска для инвесторов. Внеочередные замены руководителей республики также повышают риски управленческих ошибок.

Достаточно неблагоприятной для республики выглядит тенденция социальной составляющей инвестиционного риска (Рис. 11), который отражает уровень социальной напряженности в регионе.

Рис. 11

Основными причинами повышения рисков видится высокий уровень безработицы и потери рабочих мест в сельской местности. Напряженность вызывают проблемы бюджетов поселенческого уровня и кризис местного управления из-за отсутствия собственных средств, перераспределения полномочий на местное управления без адекватного финансирования. К этому следует добавить Кондопожские события 2006 года, оптимизацию бюджетных расходов в социальных сферах (образовании, здравоохранении, культуре). Немаловажное значение имеют опросы населения и его отзывы о ситуации в республике и о работе органов власти. Ответы, безусловно, подразумевают оценку власти во всех сферах деятельности: в бытовых и жилищно-коммунальных услугах, в работе транспорта, в качестве дорог, в нехватке мест в детских садах и т. д.

Не прибегая далее к графической наглядности тенденций по составляющим инвестиционного риска республики, хотелось бы кратко охарактеризовать еще три их вида, положенных агентством в методическую основу ранжирования.

Очень близко с социальным риском стоит криминальный риск, который характеризует уровень преступности и степень тяжести совершаемых преступлений. Если смотреть по общему количеству зарегистрированных преступлений, то можно увидеть положительную тенденцию к их снижению с 18,7 тысяч в 2000 до 14,3 тысячи – в 2011 году. Видна и положительная тенденция в госстатистике по количеству правонарушений на 100 тыс. человек населения (с 2550 случаев в 2000 до 2224 случаев в 2011 году). Однако нужно помнить, что оценка риска и ранжирование идет относительно других регионов, где успехи в этой области выше, чем в Карелии. Так по числу зарегистрированных правонарушений на 100 тысяч человек населения Карелия заняла 10 место в 2011 году, т. е. вошла в десятку самых криминальных регионов России. Соответственно ранг криминальной составляющей инвестиционного риска – 74 место, соответствует статистическому уровню преступности.

Финансовая составляющая риска в какой-то степени отражает то, что происходит с финансовым потенциалом, о чем было сказано выше. Риски также растут, но несколько по-другому. Данные риски больше касаются состояния бюджета республики, который пока находится в достаточно устойчивом положении и в последнее время ранг этого риска колеблется в районе 50-х мест среди субъектов России.

Не дает республике занять высокое место в ранжировании агрегированного показателя инвестиционного риска и такая составляющая, как экологический риск. Экологический ранг Карелии оценивается агентством в пределах 65-73 места (в среднем – около 70-го места). Этот факт - единственный, который трудно объяснить с точки зрения статистических динамик за прошедший период. В 1995 году в Карелии было выброшено в атмосферу 191 тыс. тонн загрязняющих веществ, в 2011 – 96 тыс. тонн (в 2 раза меньше). В том же 2011 году 41 регион России выбросил в атмосферу больше вредных веществ, чем Карелия. Положительная динамика наблюдается у нас в использовании свежей воды в экономике, увеличивается объем использования оборотного водоснабжения. В республике, на наш взгляд, существует только одна отраслевая и серьезная по масштабам неблагоприятная экологическая тенденция – это увеличение выбросов вредных веществ в атмосферу в сфере добычи полезных ископаемых, т. е. в том виде деятельности, который достаточно быстро развивается. Значит, можно ожидать увеличения этих выбросов по мере развития отрасли. Сегодня данный сектор выбрасывает уже более половины всех вредных веществ.

Думается, что есть существенная разница между нашим восприятием родного региона, как экологически чистого, а также приведенной положительной статистикой, с одной стороны, и сторонней оценкой возрастающих экологических рисков республики – с другой. По всей видимости, причина заложена в секретах методических расчетов и ранжирования. Карелия по экологическим рискам приравнивается к таким регионам, как нефте - и газодобывающие Тюменская и Сахалинская области, Республика Коми, Ханты-Мансийский автономный округ угледобывающая Кемеровская область. Заметно, что эти субъекты относятся к регионам с развитой разработкой природных ресурсов, что и является своеобразной «меткой» для них в экологическом плане.

Таким образом, инвестиционный климат республики оценивается агентством как «пониженный потенциал и умеренный риск». При этом по 2012 году 24 региона находятся рангом ниже по инвестиционному потенциалу, чем Карелия, и 17 регионов – выше по степени инвестиционных рисков. В данную группу с пониженным потенциалом и умеренными рисками попадает 33 региона, и эта группа – самая большая по численности, поэтому никакой особой уникальности в такой оценке инвестиционного климата Карелии нет.

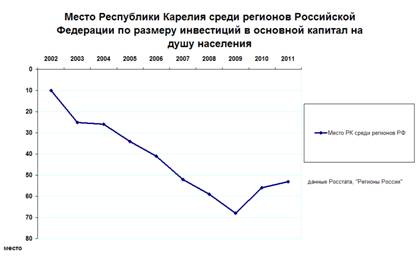

Как следует относится к оценкам сторонних организаций, таким как Эксперт РА, и каким образом они могут влиять на мнение потенциального инвестора? Особенно, на фоне недавних высказываний одного из членов республиканского правительства. Можно сказать, что в целом Карелия (по этим оценкам) выглядит достаточно слабо на фоне многих (но не всех) субъектов России. Но существует ли какая-либо зависимость между ранжированием региона по степени его инвестиционной привлекательности и реальными инвестициями? В целом, касаясь всех субъектов РФ, ответ не очевиден. Но для Карелии зависимость все-таки наблюдается (Рис. 12 и 13), только нужно учитывать, что оценки – это больше следствие, чем причина.

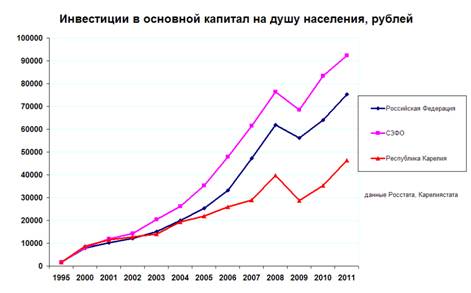

Рис. 12

На графике 12 приведена динамика роста инвестиций в основной капитал на душу населения по России в целом, по СЗФО и Республике Карелия. Подушевой показатель взят для уравнивания трудносравнимых масштабов инвестиций всей страны, Северо-западного региона и республики. Как видно, с 2004 года наметился разрыв между темпами роста подушевых инвестиций России и Карелии, который постепенно увеличивается. Можно вспомнить и аналогичную динамику ВРП (Рис.9). Определенная объективность отставания заключается в том, что основой экономического и инвестиционного роста для России и ряда ее регионов (в отличие от Карелии) в это время становятся топливно-энергетические ресурсы, металлы и высокие мировые цены на них и бюджетные инвестиции связанные с важными государственными мероприятиями. Однако разрыв невозможно объяснить только выгодной конъюнктурой сырьевых товаров. Присутствуют и субъективные факторы. Результатом слабых темпов развития республики становится ее постепенное перемещение сгод) нагод) место (и снова некоторый подъем в 2011 году до 53 места) среди субъектов по размеру инвестиций на душу населения (Рис. 13). Данные графики, безусловно, вскрывают аналогию по тенденциям между динамикой инвестиций и сторонней оценкой климата, однако имеется ряд соображений, ставящих под сомнение однозначность данных зависимостей.

Рис. 13

Рейтинговое агентство в оценке инвестиционного климата использует статистические показатели, которые носят обобщенный и усредненный характер по каждому региону. Они, безусловно, верны, но по отношению к конкретному инвестиционному решению (проекту) носят все-таки косвенный характер. Более существенно влияет инвестиционный потенциал, поскольку факторы производства всегда ближе и понятнее инвестору. Но предельных критериев тех же рисков никто не определял (где та граница, за которой риск должен «сработать»?), а ранжирование регионов по интегральному риску – это только их расстановка относительно друг друга. Насколько инвестор, принимая решение об инвестициях в конкретный регион, может опираться на подобное ранжирование рисков? Думается, что инвестор (в первую очередь – иностранный) придерживается несколько других критериев.

Прежде всего, на его решения влияют страновые факторы рисков, которые сегодня и являются общепризнанными: общеполитическая обстановка, степень охраны государством частной собственности, независимая судебная система, уровень коррупции, развитое законодательство и т. д. Любые региональные самые благоприятные факторы будут, как правило, вторичны по отношению к страновым. И надо заметить, что последние оценки инвестиционного климата в России Всемирным банком (ВБ) оцениваются 112 местом из 185.

В случае если страновые факторы удовлетворяют инвестора, или планируемая прибыль от проекта покрывает все возможные риски, только тогда становится актуальным вопрос о размещении проекта в том или ином регионе. Практика многолетнего наблюдения за размещением инвестиций говорит о том, что инвестор, при выборе региона, руководствуется своими подходами и критериями, далеко не всегда совпадающих с оценками его инвестиционного климата сторонними агентствами.

Примером может служить Ленинградская область, представители которой сегодня управляют республикой. Главные стратегические факторы области – это выгодное географическое положение с точки зрения транспортных сообщений (логистический фактор), а также удачное сочетание мегаполиса с высококвалифицированной рабочей силой, крупным финансовым и потребительским рынком. Все это сочеталось с достаточно свободными земельными площадями области, находящимися в непосредственной близости от города. Но было еще и субъективное. Это умение тогдашнего руководства областью (Губернатор и вице-губернатор ) снять все основные препоны по размещению инвесторов на подготовленные промышленные площадки. создал в подчиненных структурах целое подразделение по подготовке задела земель промышленного назначения, преимущественно в пределах 50-километровой зоны вокруг Санкт-Петербурга. Нашлись и средства по инфраструктурной подготовке промышленных площадок. Сочетание стратегических факторов с профессиональными качествами руководителей области создали предпосылки для прихода инвесторов. При этом интегральный рейтинг рисков Ленобласти в 2009 году был поставлен рейтинговым агентством

на 57 место среди регионов России, а по инвестициям на душу населения в том же году область заняла 8 место. Все первое десятилетие нового века агентство не обращало внимания на несоответствие одного из самых высоких темпов роста инвестиций по Ленобласти в России и его собственными оценками инвестиционных рисков, которые инвестор игнорировал. Только в 2010 году оценка рисков удивительным образом снизилась с 56 рейтинга до 11-го. Для сравнения следует напомнить, что Карелия в 2009 году имела 60-е место в рейтинге рисков и 68 – по инвестициям на душу населения. Эти примеры показывают, что региональные риски не оказывают прямого и непосредственного воздействия на инвестиционные решения инвесторов.

Можно с достаточной долей уверенности говорить, что если инвестор принял решение по стране вложения своих инвестиций, то на его региональный выбор меньше всего влияет интегральный рейтинг рисков, если только это не террористические риски. Практика подтверждает, что у инвестора главный интерес к той или иной территории лежит в экономической составляющей его инвестиционного проекта, т. е. факторов, связанных с максимально возможной прибылью, низкой себестоимостью, высоким качеством и сбытом продукции. Данные экономические показатели выводят уже на конкретные региональные факторы производства и логистику. Поэтому, инвестиционный потенциал территории (география, транспорт, сырье, земля, рабочая сила) имеет для конкретного инвестиционного проекта решающее значение и инвестор может в этом случае пренебрегать рядом инвестиционных рисков.

Весь разговор подводится к тому, что сторонняя оценка инвестиционного климата региона имеет свои ограничения и далеко не всегда оказывает непосредственное воздействие на решения инвестора. Поэтому нужно с определенной долей скептицизма воспринимать ранжирование Карелии, понимая, что не это является главным механизмом привлечения инвестиций. Однако оценки инвестиционного климата могут использоваться оппонентами существующей власти для ее критики.

Основные же причины слабой инвестиционной активности в республике лежат несколько в другой плоскости. Возможно (для утверждения прошло мало времени) это результат отсутствия понимания причин, низкой организаторской воли, опыта и сплоченности команды губернатора, а также пока еще недостаточного авторитета губернатора среди российского истеблишмента, под который можно привлечь и федеральные и частные средства для инфраструктурного обустройства территорий, нацеленного на прием индустриальных инвестиций. Разговор о первых лицах не случаен. Раскрутить в наше время инвестиционный процесс в России может только авторитетный и очень активный лидер, понимающий логику инвестора и его потребности. Именно он может правильно отладить между заместителями их взаимоотношения и порядок работы с инвестором (нужно вспомнить опыт ленинградских руководителей). С другой стороны, высший уровень доверия всегда вызывают слова и действия именно первого лица, потому что за ним не стоит тот, кто может отменить его решения. Под его авторитет могут дать федеральные и другие заемные средства. Ему первому верят инвесторы.

По данным журнала «Эксперт» № 48 (декабрь 2012г.) сегодня в 34 регионах России действуют или находятся в стадии проектирования и строительства 97 индустриальных зон, индустриальных парков и т. п., из них 41 – уже действующие. В Ленинградской области действует и проектируется 9 зон, в Вологодской области – 2, в Псковской – 2, в Калининградской – 2. И это только наши соседи по Северо-западу. Существуют и строятся чисто государственные и частные зоны, а также 6 зон с государственно-частным партнерством. Руководство этих регионов осознало, что определенные региональные риски и низкий инвестиционный потенциал можно компенсировать за счет предоставления комплекса услуг инвестору по размещению инвестиционных проектов. К сожалению, Карелия не стоит в этом списке. Размещение инвестора (наличие инфраструктурно подготовленных промышленных площадей) было всегда слабым местом в переговорах с потенциальным инвестором и в инвестиционной политике республики. Нужно признать, что это весьма затратные мероприятия, связанные с организацией и обустройством площадок, но кто-то из губернаторов находит силы и средства, а республика – нет. Проблема обустроенных промышленных площадей в Карелии – это не вопрос сегодняшнего дня. Статья «Новая власть и перспективы инвестиционного развития Республики Карелия» от октября 2010 года во многом актуальна и сегодня (см. в этом же разделе). Следует напомнить, что еще в 2007 году в программу правительства были включены мероприятия по решению данных инфраструктурных проблем. Было намечено с 10 до 20% увеличить расходную часть бюджета на инфраструктурное обустройство для инвесторов. Но до настоящего времени ничего не изменилось. Для подготовки территорий планировалось создать Корпорацию развития. Спустя 4 года она была создана, но от непонимания ее функций и предназначения, а также случайных управленческих кадров, деньги потрачены впустую. Идея Корпорации, как основного элемента системы подготовки к приему инвестиций была дискредитирована.

Интересный создается контраст. Региональная власть за 2010 год отчиталась перед ЗС РК, что инвестиции выросли на 117,5%, в 2011 году – на 125,5%, за прошедший 2012 год ожидается рост примерно на 108%, о чем также поведано общественности. Победные реляции налицо. При этом – ни слова о проблемах привлечения инвестиций. Ничего не было сказано про структуру инвестиций, инвестиционный климат, качество и направления инвестиций с точки зрения развития реального сектора экономики. Надо сказать, что проблемы там достаточно серьезные. Сегодня в правительстве говорят о сорока инвесторах, которые в этом году придут в Карелию, но известно, что список сформирован не сегодня, а много раньше (до прихода новой команды). Среди этих инвесторов - ряд предприятий республики, имеющих свои внутренние проблемы. Корректировки списка неизбежны.

Мы начали рассматривать вопрос об инвестиционном развитии нашей республики с того, как нас оценивают специалисты со стороны. В чем-то мы можем соглашаться с ними, а в чем-то нет. Это наше право. Но игнорировать опыт многих регионов, которые успели продвинуться дальше нас в работе по привлечению инвестиций, правительство республики не имеет право. И мы будем следить за событиями, и анализировать результаты инвестиционной деятельности, без резкого оживления которой никакое развитие и модернизация Карелии невозможны.

01.02.2013

Юрий Смирнов