Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Система дистанционного обучения

ОСНОВЫ ЭКОНОМЕТРИКИ

УЧЕБНЫЙ МАТЕРИАЛ

Владивосток

2003

УДК

Плотников эконометрики. Учебный материал.- Владивосток: ДВГАЭУ, 2003.

ЭКОНОМЕТРИКА

Учебный материал

Тираж 50 экз. Заказ №

Дальневосточная государственная академия

экономики и управления

Отпечатано в «ДЮМА»

ЛП № 000 от 10.08.98 г.

Содержание

1. ОСНОВНЫЕ ПОНЯТИЯ ЭКОНОМЕТРИКИ............................................................................... 4

2. РЕГРЕССИЯ И КОРРЕЛЯЦИЯ В ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНИЯХ................ 6

2.1. Спецификация модели................................................................................................................. 6

2.2. Линейная регрессия и корреляция: смысл и оценка параметров............................................ 9

2.3. Оценка существенности параметров линейной регрессии и корреляции........................... 14

2.4. Интервалы прогноза по линейному уравнению регрессии.................................................. 19

3. СРЕДНЯЯ ОШИБКА АППРОКСИМАЦИИ............................................................................... 23

4. ПРИМЕР ВЫБОРА СПЕЦИФИКАЦИИ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ (МЕТОД ПАРНОЙ РЕГРЕССИИ, И ОЦЕНКА ЕЕ ПАРАМЕТРОВ) ……………………………………25

1. ОСНОВНЫЕ ПОНЯТИЯ ЭКОНОМЕТРИКИ

Эконометрика - это дисциплина, объединяющая совокупность теоретических результатов, методов и приемов, позволяющая на базе экономической теории, экономической статистики и математико-статистического инструментария получать количественные выражения качественных закономерностей.

Термин “эконометрика” был в 1910 г. польским ученым Павлом Цьомпой, а введен в науку норвежцем Рагнаром Фришем. В 1930 году было создано Международное Эконометрическое Общество с центром в Йельском университете (США), в 1933 г. стал издаваться журнал “Эконометрика”.

Курс эконометрики призван научить различным способам выражения связей и закономерностей, через эконометрические модели и методы проверки их адекватности, основанные на данных наблюдений. От математико-статистического, эконометрический подход, отличается тем вниманием, которое уделяется в нем вопросу соответствия выбранной модели изучаемому объекту, рассмотрению причин, приводящих к необходимости пересмотра модели на основе более точной системы представлений. Эконометрика, по существу, занимается статистическими выводами. Одно из ведущих направлений эконометрики - построение эконометрических моделей, задача которых состоит в проверке экономических теорий на фактическом (эмпирическом) материале при помощи статистических методов. Часто эконометрические модели представляют собой парную или множественную регрессию, систему регрессий (систему одновременных уравнений) или производственные функции.

Становление и развитие эконометрического метода базируется на методах парной и множественной регрессии, парной, частной и множественной корреляции, оценках и выделениях трендовой и квазипериодических составляющих временных рядов, на методах статистического оценивания и т. д.

Эконометрический метод преимущественно формировался при решении проблем, искажающих результаты применения классических статистических методов:

· закрытости механизма связи между переменными в изолированной регрессии;

· автокорреляции;

· ложной корреляции;

· наличия лагов.

Эконометрическое исследование включает решение следующих проблем:

· качественный анализ связей экономических переменных — выделёниё зависимых (yj) и независимых переменных (хк)

· подбор данных;

· спецификация формы связи между у и хк;

· оценка параметров модели;

· введение фиктивных переменных;

· выявление автокорреляции, лагов;

· выявление тренда, циклической и случайной компонент;

· проверка остатков на гетероскедастичность;

· анализ структуры связей и построение системы одновременных уравнений;

· проверка условия идентификации;

· оценивание параметров системы одновременных уравнений (двухшаговый и трехшаговый метод наименьших квадратов, метод максимального правдоподобия);

· проблемы идентификации и оценивания параметров.

Эконометрическая модель, как правило, основана на теоретическом предположении о круге взаимосвязанных переменных и характере связи между ними. При всем стремлении к «наилучшему» описанию связей приоритет отдается качественному анализу

.

Поэтому в качестве основных этапов эконометрического исследования можно указать:

· постановку проблемы;

· получение данных, анализ их качества;

· спецификацию модели;

· оценку параметров

· интерпретацию результатов.

1.1 Измерения в экономике.

Поскольку понятие «эконометрика» включает экономические измерения.

Понятие измерение можно трактовать по-разному. Прежде всего, признаками измерения называют получение, сравнение и упорядочение информации. Это определение исходит из того, что измерение предполагает выделение некоторого свойства, по которому производится сравнение объектов в определенном отношении. Так определяется измерение в широком смысле. Другое понимание измерения исходит из числового выражения результата, т. е. измерение трактуется как операция, в результате которой получается численное значение величины, причем числа должны соответствовать наблюдаемым свойствам, фактам, качествам, законам науки и т. д. Третий подход к измерению связан с обязательным наличием единицы измерения (эталона). Это определение измерения в узком смысле.

Для социально-экономических измерений характерны специфические представления о точности. Экономику относят к «неточным» наукам, так как невозможно произвести измерение с произвольно малой погрешностью. Главное, что определяет специфику точности экономических изменений, — это неконтролируемость погрешностей наблюдений.

Точность измерения — это его адекватность. Универсальные критерии точности отсутствуют. Критерий точности каждого вида измерения определяется в соответствии с целями этого измерения. Погрешности измерения не сводятся к арифметическим погрешностям.

В области экономических измерений проблема точности связана с:

· определением понятия экономической величины;

· формированием системы принципов, постулатов и других теоретических положений, формирующих базис точности экономических измерений;

· определением экономических показателей;

· разработкой принципов конструирования измерителей и измерений;

· основанием выбора типа шкал при конструировании измерителя;

· разработкой правил формирования систем показателей;

· выявлением типов и определением методов устранения ошибок экономического измерения;

· разработкой правил агрегирования и свертки экономических показателей;

· выявлением условий сравнимости экономических величин (показателей);

· разработкой правил и методов измерений.

2. РЕГРЕССИЯ И КОРРЕЛЯЦИЯ В ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНИЯХ

2.1. Спецификация модели

Как уже отмечалось, в эконометрике широко используются методы статистики. Ставя цель дать количественное описание взаимосвязей между экономическими переменными, эконометрика прежде всего связана с методами регрессии и корреляции.

В зависимости от количества факторов, включенных в уравнение регрессии, принято различать простую (парную) и множественную регрессии.

Простая (парная) регрессия представляет собой регрессию между двумя переменными — у и х, т. е. модель вида:

(2.1)

(2.1)

где у — зависимая переменная (результативный признак);

х – независимая, или объясняющая, переменная (признак-фактор).

Множественная регрессия соответственно представляет собой регрессию результативного признака с двумя и большим числом факторов, т. е. модель вида:

(2.2)

(2.2)

Любое эконометрическое исследование начинается со спецификации модели, т. е. с формулировки вида модели, исходя из соответствующей теории связи между переменными. Иными словами, исследование начинается с теории, устанавливающей связь между явлениями.

Прежде всего из всего крута факторов, влияющих на результативный признак, необходимо выделить наиболее существенно влияющие факторы.

Парная регрессия достаточна, если имеется доминирующий фактор, который и используется в качестве объясняющей переменной. Предположим, что выдвигается гипотеза о том, что величина спроса (у) на товар А находится в обратной зависимости от цены (х), т. е. ![]() . В этом случае необходимо знать, какие остальные факторы предполагаются неизменными, возможно, в дальнейшем их придется учесть в модели и от простой регрессии перейти к множественной.

. В этом случае необходимо знать, какие остальные факторы предполагаются неизменными, возможно, в дальнейшем их придется учесть в модели и от простой регрессии перейти к множественной.

Уравнение простой регрессии характеризует связь между двумя переменными, которая проявляется как некоторая закономерность лишь в среднем в целом по совокупности наблюдений. Так, если зависимость спроса у от цены х характеризуется, например, уравнением ![]() , то это означает, что с ростом цены на 1 д. е. спрос в среднем уменьшается, на 2 д. е. В уравнении регрессии корреляционная по сути связь признаков представляется в виде функциональной связи, выраженной соответствующей математической функцией. Практически в каждом отдельном случае величина у складывается из двух слагаемых:

, то это означает, что с ростом цены на 1 д. е. спрос в среднем уменьшается, на 2 д. е. В уравнении регрессии корреляционная по сути связь признаков представляется в виде функциональной связи, выраженной соответствующей математической функцией. Практически в каждом отдельном случае величина у складывается из двух слагаемых:

![]() , (2.3)

, (2.3)

где ![]() — фактическое значение результативного признака;

— фактическое значение результативного признака;

![]() — теоретическое значение результативного признака, найденное исходя из соответствующей математической функции связи у и х, т. е. из уравнения регрессии;

— теоретическое значение результативного признака, найденное исходя из соответствующей математической функции связи у и х, т. е. из уравнения регрессии;

![]() — случайная величина, характеризующая отклонения реального значения результативного признака от теоретического, найденного по уравнению регрессии.

— случайная величина, характеризующая отклонения реального значения результативного признака от теоретического, найденного по уравнению регрессии.

Случайная величина ![]() называется также возмущением. Она включает влияние не учтенных в модели факторов, случайных ошибок и особенностей измерения. Ее присутствие в модели порождено тремя источниками: спецификацией модели, выборочным характером исходных данных, особенностями измерения переменных.

называется также возмущением. Она включает влияние не учтенных в модели факторов, случайных ошибок и особенностей измерения. Ее присутствие в модели порождено тремя источниками: спецификацией модели, выборочным характером исходных данных, особенностями измерения переменных.

Приведенное ранее уравнение зависимости спроса у от цены х точнее следует записывать как

![]() , (2.4),

, (2.4),

ибо всегда есть место для действия случайности.

Зависимость спроса от цены не обязательно характеризуется линейной функцией  . (2.5)

. (2.5)

Возможны и другие соотношения, например:

![]() , (2.6)

, (2.6)

или какое другое

От правильно выбранной спецификации модели во многом зависит величина случайных ошибок: они тем меньше, чем в большей мере теоретические значения результативного признака (![]() ) соответствует фактическому (у).

) соответствует фактическому (у).

К ошибкам спецификации будут относиться не только неправильный выбор той или иной математической функции для ![]() , но и недоучет в уравнении регрессии какого-либо существенного фактора, т. е. использование парной регрессии вместо множественной. Так, спрос на конкретный товар может определяться не только ценой, но и доходом на душу населения.

, но и недоучет в уравнении регрессии какого-либо существенного фактора, т. е. использование парной регрессии вместо множественной. Так, спрос на конкретный товар может определяться не только ценой, но и доходом на душу населения.

Наряду с ошибками спецификации могут иметь место ошибки выборки, поскольку исследователь чаще всего имеет дело с выборочными данными при установлении закономерной связи между признаками. Ошибки выборки имеют место и в силу неоднородности данных в исходной статистической совокупности, что, как правило, бывает при изучении экономических процессов. Если совокупность неоднородна, то уравнение регрессии не имеет практического смысла. Для получения хорошего результата обычно исключают из совокупности единицы с аномальными значениями исследуемых признаков. И в этом случае результаты регрессии представляют собой выборочные характеристики.

Использование временной информации также представляет собой выборку из всего множества хронологических дат. Изменив временной интервал, можно получить другие результаты регрессии.

Наибольшую опасность в практическом использовании методов регрессии представляют ошибки измерения. Если ошибки спецификации можно уменьшить, изменяя форму модели (вид математической формулы), а ошибки выборки увеличивая объем исходных данных, то ошибки измерения практически сводят на нет все усилия по количественной оценке связи между признаками. Особенно велика роль ошибок измерения при исследовании на макроуровне. Так, в исследованиях спроса и потребления в качестве объясняющей переменной широко используется «доход на душу населения». Вместе с тем статистическое измерение величины дохода сопряжено с рядом трудностей и не лишено возможных ошибок, например в результате наличия сокрытых доходов.

Приведем еще один пример: в настоящее время органы государственной статистики получают балансы предприятий, достоверность которых никто не подтверждает. Последующее обобщение такой информации может содержать ошибки измерения. Исследуя, например, в качестве результативного признака прибыль предприятий, мы должны быть уверены, что предприятия показывают в отчетности адекватные реальной действительности величины.

Предполагая, что ошибки измерения сведены к минимуму, основное внимание в эконометрических исследованиях уделяется ошибкам спецификации модели.

В парной регрессии выбор вида математической функции  может быть осуществлен тремя методами:

может быть осуществлен тремя методами:

· графическим;

· аналитическим, т. е. исходя из теории изучаемой взаимосвязи;

· экспериментальным.

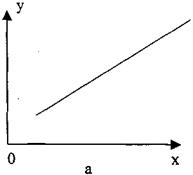

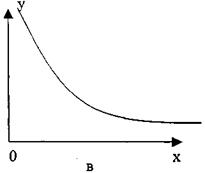

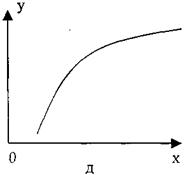

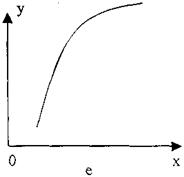

При изучении зависимости между двумя признаками графический метод подбора вида уравнения регрессии достаточно нагляден. Он основан на поле корреляции. Основные типы кривых, и используемые при количественной оценке связей, представлены на рис. 2.1.

|

|

|

|

Рис. 2.1. Основные типы кривых.

Основные типы кривых, используемые при количественной оценке связей между двумя переменными:

![]() (2.7)

(2.7)

![]() (2.8)

(2.8)

(2.9)

(2.9)

(2.10)

(2.10)

Значительный интерес представляет аналитический метод выбора типа уравнения регрессии. Он основан на изучении материальной природы связи исследуемых признаков. Пусть, например, изучается потребность предприятия в электроэнергии у в зависимости от объема выпускаемой продукции х.

Все потребление электроэнергии у можно подразделить на две части:

§ не связанное с производством продукции А;

§ непосредственно связанное с объемом выпускаемой продукции, пропорционально возрастающее с увеличением объема выпуска (b·x).

Тогда зависимость потребления электроэнергии от объема продукции можно выразить уравнением регрессии вида

(2.11)

(2.11)

Если затем разделить обе части уравнения на величину объема выпуска продукции (х), то получим выражение зависимости удельного расхода электроэнергии на единицу продукции ![]() от объема выпущенной продукции (х) в виде уравнения равносторонней гиперболы:

от объема выпущенной продукции (х) в виде уравнения равносторонней гиперболы:

(2.12)

(2.12)

Аналогично затраты предприятия могут быть подразделены на условно-переменные, изменяющиеся пропорционально изменению объема продукции (расход материала, оплата труда и др.) и условно-постоянные, не изменяющиеся с изменением объема производства (арендная плата, содержание администрации и др.). Соответственно зависимость затрат на производство (у) от объема продукции (х) характеризуется линейной функцией (2.11),а зависимость себестоимости единицы продукции (z) от объема продукции — равносторонней гиперболой (2.12).

При обработке информации на компьютере выбор вида уравнения регрессии обычно осуществляется экспериментальным методом, т. е. путем сравнения величины остаточной дисперсии doct, рассчитанной при разных моделях.

Если уравнение регрессии проходит через все точки корреляционного поля, что возможно только при функциональной связи, когда все точки лежат на линии регрессии ![]() , то фактические значения результативного признака совпадают с теоретическими

, то фактические значения результативного признака совпадают с теоретическими ![]() , т. е. они полностью обусловлены влиянием фактора х. В этом случае остаточная дисперсия DOCТ = 0. В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих не учитываемых в уравнении регрессии факторов. Иными словами, имеют место отклонения фактических данных от теоретических

, т. е. они полностью обусловлены влиянием фактора х. В этом случае остаточная дисперсия DOCТ = 0. В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих не учитываемых в уравнении регрессии факторов. Иными словами, имеют место отклонения фактических данных от теоретических ![]() . Величина этих отклонений и лежит в основе расчета остаточной дисперсии:

. Величина этих отклонений и лежит в основе расчета остаточной дисперсии:

(2.13)

(2.13)

Чем меньше величина остаточной дисперсии, тем в меньшей мере наблюдается влияние прочих не учитываемых в уравнении регрессии факторов лучше уравнение регрессии подходит к исходным данным. При обработке статистических данных на компьютере перебираются разные математические функции в автоматическом режиме и из них выбирается та, для которой остаточная дисперсия является наименьшей.

Если остаточная дисперсия оказывается примерно одинаковой для нескольких функций, то на практике предпочтение отдается более простым видам функций, ибо они в большей степени поддаются интерпретации и требуют меньшего объема наблюдений. Результаты многих исследований подтверждают, что число наблюдений должно в 6-7 раз превышать число рассчитываемых параметров при переменной х. Это означает, что искать линейную регрессию, имея менее 7 наблюдений, вообще не имеет смысла. Если вид функции усложняется, то требуется увеличение объема наблюдений, ибо каждый параметр при х должен рассчитываться хотя бы по 7 наблюдениям. Значит, если мы выбираем параболу второй степени

, (2.14)

, (2.14)

то требуется объем информации уже не менее 14 наблюдений. Учитывая, что эконометрические модели часто строятся по весьма ограниченным данным: объем выборки редко превышает 10-15 членов, при выборе спецификации модели предпочтительна модель с наименьшим числом параметров.

2.2. Линейная регрессия и корреляция: смысл и оценка параметров

Линейная регрессия находит широкое применение в эконометрике в виде четкой экономической интерпретации ее параметров. Линейная регрессия сводится к нахождению уравнения вида:

(2.15)

или

(2.16)

Уравнение вида позволяет по заданным значениям фактора х получить теоретические значения результативного признака, подставляя в него фактические значения фактора х.

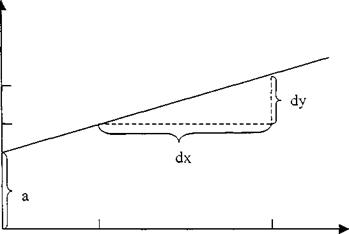

На графике теоретические значения представляют линию регрессии (рис. 2.2).

y

х

Рис. 2.2. Графическая оценка параметров линейной регрессии

Построение линейной регрессии сводится к оценке ее параметров — а и b. Оценки параметров линейной регрессии могут быть найдены разными методами. Можно обратиться к полю корреляции и, выбрав на графике две точки, провести через них прямую линию (Рис. 2.2). Далее по графику можно определить значения параметров. Параметр а определим как точку пересечения линии регрессии с осью у, а параметр b . оценим, исходя из угла наклона линии регрессии, как dy/dx, где dy — приращение результата у, a dx — приращение фактора х:, т. е.

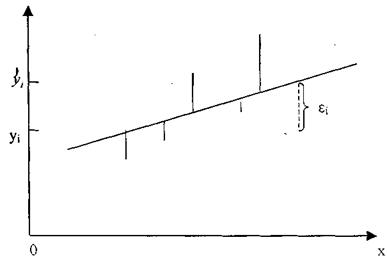

Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК).

МНК позволяет получить такие оценки параметров a и b, при которых сумма квадратов отклонений фактических значений результативного признака (у) от расчетных (теоретических) уг минимальна:

![]() (2.17)

(2.17)

Иными словами, из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной (рис. 2.3):

Если то следовательно ![]() .

.

Рис. 2.3. Линия регрессии с минимальной дисперсией остатков

Чтобы найти минимум функции (2.1), надо вычислить частные производные по каждому из параметров а и b и приравнять их к нулю. Обозначим через S, тогда:

![]() (2.18)

(2.18)

![]()

(2.19)

![]()

Преобразуя формулу (2.2), получим следующую систему нормальных уравнений для оценки параметров а и b:

(2.20)

(2.20)

Решая систему нормальных уравнений (2.3) либо методом последовательного исключения переменных, либо методом определителей, найдем искомые оценки параметров а и b. Можно воспользоваться следующими готовыми формулами:

(2.21)

Формула (2.21) получена из первого уравнения системы (2.20), если все его члены разделить на п

,

, (2.22)

, (2.22)

где cov (х, у) — ковариация признаков;

![]() - дисперсия признака х.

- дисперсия признака х.

Ввиду того, что ![]() , а получим следующую формулу расчета оценки параметра b:

, а получим следующую формулу расчета оценки параметра b:

(2.23)

(2.23)

Параметр b называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу. Так, если в функции издержек

ух =3000 + 2- х (2.24)

(у — издержки (тыс. руб.), х — количество единиц продукции), то, следовательно, с увеличением объема продукции (х) на 1 ед. издержки производства возрастают

в среднем на 2 тыс. руб., т. е. дополнительный прирост продукции на 1 ед. потребует увеличения затрат в среднем на 2 тыс. руб.

Возможность четкой экономической интерпретации коэффициента регрессии сделала линейное уравнение регрессии достаточно распространенным в эконометрических исследованиях.

Формально а — значение у при х = 0. Если признак-фактор л: не имеет и не может иметь нулевого значения, то вышеуказанная трактовка свободного члена а не имеет смысла. Параметр а может не иметь экономического содержания. Попытки экономически интерпретировать параметр а могут привести к абсурду, особенно при а < 0.,

Предположим по группе предприятий, выпускающих один и тот же вид продукции, рассматривается функция издержек y = a + b-x + s. Информация, необходимая для расчета оценок параметров а и Ь, представлена в табл. 2.1.

Таблица 2.1

Расчетная таблица

№ предприятия | Выпуск продукции, тыс. ед.(х) | Затраты на производство, млн руб. (у) | ух | х2 | y2 | Yx |

1 | 1 | 30 | 30 | 1 | 900 | 31,1 |

2 | 2 | 70 | 140 | 4 | 4900 | 67,9 |

3 | 4 | 150 | 600 | 16 | 22500 | 141,6 |

4 | 3 | 100 | 300 | 9 | 10000 | 104,7 |

5 | 5 | 170 | 850 | 25 | 28900 | 178,4 |

6 | 3 | 100 | 300 | 9 | 10000 | 104,7 |

7 | 4 | 150 | 600 | 16 | 22500 | 141,6 |

Итого | 22 | 770 | 2820 | 80 | 99700 | 770,0 |

Система нормальных уравнений будет иметь вид:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |