Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

@TREND() | 0.000823 | 0.001065 | 0.772824 | 0.4453 |

AR(3) | -0.205356 | 0.101666 | -2.019913 | 0.0518 |

MA(1) | -1.296742 | 0.246589 | -5.258721 | 0.0000 |

R-squared | 0.753711 | Mean dependent var | -0.021107 | |

Adjusted R-squared | 0.738318 | S. D. dependent var | 1.078581 | |

S. E. of regression | 0.551746 | Akaike info criterion | 1.730360 | |

Sum squared resid | 9.741572 | Schwarz criterion | 1.863676 | |

Log likelihood | -27.28130 | Durbin-Watson stat | 2.798163 | |

Inverted AR Roots | .29+.51i | i | -.59 | |

Inverted MA Roots | 1.30 | |||

Estimated MA process is noninvertible |

По полученным результатам делаем вывод о том, что тренд и AR не значимы (Prob >0.05). Следовательно, данные переменные из модели необходимо удалить. Новая модель выглядит следующим образом:

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

MA(1) | -0.952554 | 0.053876 | -17.68036 | 0.0000 |

R-squared | 0.640795 | Mean dependent var | 0.005334 | |

Adjusted R-squared | 0.640795 | S. D. dependent var | 1.087473 | |

S. E. of regression | 0.651763 | Akaike info criterion | 2.007691 | |

Sum squared resid | 15.71741 | Schwarz criterion | 2.050786 | |

Log likelihood | -37.14614 | Durbin-Watson stat | 2.771833 | |

Inverted MA Roots | .95 |

Ряд 3й. Цепная форма. В 1й лабораторной было выяснено, что этот ряд – интегрирован нулевого порядка – TS ряд. Причем тренд не является значимым, а значима константа.

ADF Test Statistic | -6.358964 | 1% Critical Value* | -3.6171 | |

5% Critical Value | -2.9422 | |||

10% Critical Value | -2.6092 | |||

*MacKinnon critical values for rejection of hypothesis of a unit root. | ||||

Augmented Dickey-Fuller Test Equation | ||||

Dependent Variable: D(SER03) | ||||

Method: Least Squares | ||||

Date: 04/09/07 Time: 20:49 | ||||

Sample(adjusted): 1997:1 2006:1 | ||||

Included observations: 37 after adjusting endpoints | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

SER03(-1) | -2.381298 | 0.374479 | -6.358964 | 0.0000 |

D(SER03(-1)) | 0.814139 | 0.292995 | 2.778675 | 0.0089 |

D(SER03(-2)) | 0.461344 | 0.156577 | 2.946431 | 0.0059 |

C | 2.679235 | 0.425125 | 6.302231 | 0.0000 |

R-squared | 0.813795 | Mean dependent var | -0.030467 | |

Adjusted R-squared | 0.796867 | S. D. dependent var | 0.814589 | |

S. E. of regression | 0.367138 | Akaike info criterion | 0.935646 | |

Sum squared resid | 4.448070 | Schwarz criterion | 1.109799 | |

Log likelihood | -13.30944 | F-statistic | 48.07464 | |

Durbin-Watson stat | 1.839456 | Prob(F-statistic) | 0.000000 |

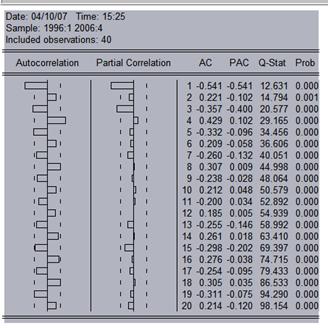

Строим коррелограмму.

Закономерностей не видно. q=1, p=3. Следовательно, можно построить модель AR(3) МА(1).

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | -0.003878 | 0.018357 | -0.211266 | 0.8340 |

AR(3) | -0.413801 | 0.101965 | -4.058269 | 0.0003 |

MA(1) | -1.278595 | 0.312860 | -4.086795 | 0.0003 |

R-squared | 0.827421 | Mean dependent var | -0.049486 | |

Adjusted R-squared | 0.816635 | S. D. dependent var | 1.472583 | |

S. E. of regression | 0.630576 | Akaike info criterion | 1.997452 | |

Sum squared resid | 12.72405 | Schwarz criterion | 2.130767 | |

Log likelihood | -31.95541 | F-statistic | 76.71141 | |

Durbin-Watson stat | 3.011888 | Prob(F-statistic) | 0.000000 | |

Inverted AR Roots | .37+.65i | i | -.75 | |

Inverted MA Roots | 1.28 | |||

Estimated MA process is noninvertible |

По полученным результатам делаем вывод о том, что константа не значима (Prob >0.05). Следовательно, данную переменную из модели необходимо удалить. Новая модель выглядит следующим образом:

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

AR(3) | -0.473376 | 0.148612 | -3.185313 | 0.0032 |

MA(1) | -0.941239 | 0.032754 | -28.73629 | 0.0000 |

R-squared | 0.758683 | Mean dependent var | -0.049486 | |

Adjusted R-squared | 0.751370 | S. D. dependent var | 1.472583 | |

S. E. of regression | 0.734271 | Akaike info criterion | 2.275569 | |

Sum squared resid | 17.79210 | Schwarz criterion | 2.364446 | |

Log likelihood | -37.82246 | Durbin-Watson stat | 2.884893 | |

Inverted AR Roots | .39+.67i | i | -.78 | |

Inverted MA Roots | .94 |

Ряд 4й. К соответств. периоду предыдущего года. В 1й лабораторной было выяснено, что этот ряд – интегрирован нулевого порядка – TS ряд. Причем тренд не является значимым, а значима константа.

ADF Test Statistic | -4.344879 | 1% Critical Value* | -3.6228 | |

5% Critical Value | -2.9446 | |||

10% Critical Value | -2.6105 | |||

*MacKinnon critical values for rejection of hypothesis of a unit root. | ||||

Augmented Dickey-Fuller Test Equation | ||||

Dependent Variable: D(SER04) | ||||

Method: Least Squares | ||||

Date: 04/09/07 Time: 20:53 | ||||

Sample(adjusted): 1997:2 2006:1 | ||||

Included observations: 36 after adjusting endpoints | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

SER04(-1) | -0.710962 | 0.163632 | -4.344879 | 0.0001 |

C | 0.843853 | 0.207617 | 4.064475 | 0.0003 |

R-squared | 0.357010 | Mean dependent var | 0.006555 | |

Adjusted R-squared | 0.338099 | S. D. dependent var | 0.569722 | |

S. E. of regression | 0.463511 | Akaike info criterion | 1.353977 | |

Sum squared resid | 7.304628 | Schwarz criterion | 1.441951 | |

Log likelihood | -22.37159 | F-statistic | 18.87797 | |

Durbin-Watson stat | 1.987844 | Prob(F-statistic) | 0.000119 |

Строим коррелограмму.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |