Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Исходные данные представлены в таблице:

№ 1.

Ряд 1й. Счет текущих операций (II. Доходы - дебет). Из лабораторной 1 известно, что этот ряд – DS ряд. Он стационарен и интегрирован первого порядка: хt ~ I(1). Кроме того, в данной модели константа не является значимой, а тренд – значим.

ADF Test Statistic | -8.679341 | 1% Critical Value* | -4.2242 | |

5% Critical Value | -3.5348 | |||

10% Critical Value | -3.1988 | |||

*MacKinnon critical values for rejection of hypothesis of a unit root. | ||||

Augmented Dickey-Fuller Test Equation | ||||

Dependent Variable: D(SER01,2) | ||||

Method: Least Squares | ||||

Date: 04/09/07 Time: 20:30 | ||||

Sample(adjusted): 1997:1 2006:1 | ||||

Included observations: 37 after adjusting endpoints | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

D(SER01(-1)) | -3.204027 | 0.369156 | -8.679341 | 0.0000 |

D(SER01(-1),2) | 1.397207 | 0.281552 | 4.962521 | 0.0000 |

D(SER01(-2),2) | 0.658476 | 0.151401 | 4.349209 | 0.0001 |

C | 6.936637 | 3.702058 | 1.873725 | 0.0701 |

@TREND(1996:1) | -0.450695 | 0.155106 | -2.905714 | 0.0066 |

R-squared | 0.853039 | Mean dependent var | 0.775676 | |

Adjusted R-squared | 0.834669 | S. D. dependent var | 23.82855 | |

S. E. of regression | 9.688916 | Akaike info criterion | 7.504931 | |

Sum squared resid | 3004.003 | Schwarz criterion | 7.722622 | |

Log likelihood | -133.8412 | F-statistic | 46.43613 | |

Durbin-Watson stat | 1.906513 | Prob(F-statistic) | 0.000000 |

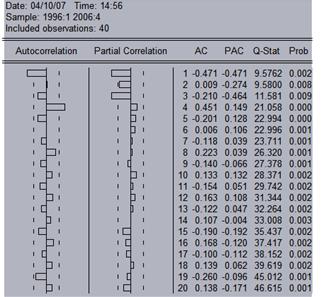

Строим коррелограмму.

По коррелограмме видно, что закономерностей не наблюдается. q=1, p=3. Следовательно, можно построить модель AR(3) МА(1).

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

@TREND() | -0.022615 | 0.019203 | -1.177698 | 0.2473 |

AR(3) | -0.720707 | 0.193309 | -3.728263 | 0.0007 |

MA(1) | -1.162075 | 0.204285 | -5.688487 | 0.0000 |

R-squared | 0.664983 | Mean dependent var | 0.041667 | |

Adjusted R-squared | 0.644679 | S. D. dependent var | 23.73854 | |

S. E. of regression | 14.15026 | Akaike info criterion | 8.216998 | |

Sum squared resid | 6607.583 | Schwarz criterion | 8.348958 | |

Log likelihood | -144.9060 | Durbin-Watson stat | 2.485301 | |

Inverted AR Roots | i | .45+.78i | -.90 | |

Inverted MA Roots | 1.16 | |||

Estimated MA process is noninvertible |

По полученным результатам делаем вывод о том, что тренд не значим (Prob >0.05). Следовательно, данную переменную из модели необходимо удалить. Новая модель выглядит следующим образом:

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

AR(3) | -0.272119 | 0.185684 | -1.465497 | 0.1520 |

MA(1) | -0.947830 | 0.055959 | -16.93798 | 0.0000 |

R-squared | 0.650530 | Mean dependent var | 0.041667 | |

Adjusted R-squared | 0.640252 | S. D. dependent var | 23.73854 | |

S. E. of regression | 14.23814 | Akaike info criterion | 8.203679 | |

Sum squared resid | 6892.639 | Schwarz criterion | 8.291652 | |

Log likelihood | -145.6662 | Durbin-Watson stat | 2.659876 | |

Inverted AR Roots | .32+.56i | i | -.65 | |

Inverted MA Roots | .95 |

По полученным результатам делаем вывод о том, что AR не значимa (Prob >0.05). Следовательно, данную переменную из модели необходимо удалить. Новая модель выглядит следующим образом:

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

MA(1) | -0.960110 | 0.032200 | -29.81704 | 0.0000 |

R-squared | 0.646097 | Mean dependent var | 0.620513 | |

Adjusted R-squared | 0.646097 | S. D. dependent var | 24.26496 | |

S. E. of regression | 14.43517 | Akaike info criterion | 8.202518 | |

Sum squared resid | 7918.213 | Schwarz criterion | 8.245174 | |

Log likelihood | -158.9491 | Durbin-Watson stat | 2.835262 | |

Inverted MA Roots | .96 |

Ряд 2й. Базисная форма (базис 1-ый квартал 1996г.). Из лабораторной 1 известно, что этот ряд – DS ряд. Он стационарен и интегрирован первого порядка: хt ~ I(1). Кроме того, в данной модели константа не является значимой, а тренд – значим.

ADF Test Statistic | -8.525457 | 1% Critical Value* | -4.2324 | |

5% Critical Value | -3.5386 | |||

10% Critical Value | -3.2009 | |||

*MacKinnon critical values for rejection of hypothesis of a unit root. | ||||

Augmented Dickey-Fuller Test Equation | ||||

Dependent Variable: D(SER02,2) | ||||

Method: Least Squares | ||||

Date: 04/09/07 Time: 20:44 | ||||

Sample(adjusted): 1997:2 2006:1 | ||||

Included observations: 36 after adjusting endpoints | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

D(SER02(-1)) | -3.211092 | 0.376648 | -8.525457 | 0.0000 |

D(SER02(-1),2) | 1.399569 | 0.286153 | 4.890983 | 0.0000 |

D(SER02(-2),2) | 0.662409 | 0.155096 | 4.270973 | 0.0002 |

C | -0.324365 | 0.180352 | -1.798509 | 0.0818 |

@TREND(1996:1) | 0.020750 | 0.007470 | 2.777791 | 0.0092 |

R-squared | 0.847872 | Mean dependent var | -0.001877 | |

Adjusted R-squared | 0.828242 | S. D. dependent var | 1.069304 | |

S. E. of regression | 0.443158 | Akaike info criterion | 1.338467 | |

Sum squared resid | 6.088073 | Schwarz criterion | 1.558401 | |

Log likelihood | -19.09241 | F-statistic | 43.19389 | |

Durbin-Watson stat | 1.897970 | Prob(F-statistic) | 0.000000 |

Строим коррелограмму.

По коррелограмме видно, что закономерностей не наблюдается. q=1, p=3. Следовательно, можно построить модель AR(3) МА(1).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |