Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

По основным темам программы читаются лекции, а по узловым темам проводятся семинары. Вместе с тем, следует учитывать, что успешное усвоение курса невозможно без активной самостоятельной работы.

4.1 Самостоятельная работа студента

Самостоятельная работа студентов (СРС) является одной из важнейших составных частей учебного процесса. При выполнении СРС происходит формирование навыков, знаний и умений студента, а в дальнейшем обеспечивается освоение студентом приемов познавательной деятельности, формируется интерес к творческой работе и способность решать как творческие, так и научные задачи.

Самостоятельная работа является внеаудиторной и предназначена для самостоятельного ознакомления студента с определенными разделами курса по рекомендованным материалам и подготовки к выполнению индивидуальных заданий по курсу.

Самостоятельная работа студента включает в себя следующие виды работ:

- работа с лекционным материалом, предусматривающая проработку конспекта лекций и учебной литературы

- поиск (подбор) и обзор литературы и электронных источников;

- изучение материала, вынесенного на самостоятельную проработку;

- подготовка к семинарским и практическим занятиям по литературе, рекомендованной преподавателем;

- подготовка к рубежному контролю (контрольной работе, коллоквиуму);

подготовка к итоговому контролю в форме экзамена.

К началу каждого лабораторного занятия студент обязан подготовиться. Для этого ему необходимо изучить тему, используя конспекты лекций, рекомендованную литературу и публикации в специальной периодической литературе. Перед непосредственным началом работы нужно ознакомиться с последовательностью ее проведения и внимательно слушать разъяснения преподавателя. Оценка за лабораторный практикум по дисциплине учитывается при выставлении общей оценки за курс.

4.2 Оценочные средства для контроля успеваемости и результатов освоения учебной дисциплины

Изучение дисциплины завершается сдачей зачета. Учитывая большой объем учебного материала, подготовку к итоговому контролю целесообразно начинать заблаговременно, используя перечень контрольных вопросов по курсу, содержащийся в учебной программе.

При использовании модульно-рейтинговой системы обучения студент может максимально набирать 100 баллов. На основании набранных баллов, успеваемость студентов определяется отметками «зачтено» или «не зачтено».

В зависимости от суммарного количества набранных баллов, студенту «автоматически» выставляются следующие оценки:

Сумма баллов | Оценка |

не более 60 | не зачтено |

от 61 до 100 | зачтено |

По результатам проведения зачета студенту могут быть выставлены следующие оценки:

˗ отметка "Зачтено" выставляется студентам, успешно сдавшим зачет и показавшим глубокое знание теоретической части курса, умение проиллюстрировать изложение практическими приемами и расчетами, проявившим творческие способности в понимании, изложении и использовании учебно-программного материала, полно и подробно ответившим на вопросы билета и вопросы экзаменатора. Кроме того, допускаются незначительные ошибки при ответе на вопросы, указывающие на наличие несистематичности и пробелов в знаниях, но демонстрирующие способность к их самостоятельному восполнению и обновлению в ходе практической деятельности;

˗ отметка "Не зачтено" выставляется, если студент показал существенные пробелы в знаниях основных положений теории, которые не позволяют ему приступить к практической работе без дополнительной подготовки, не ответил на вопросы билета или членов экзаменационной комиссии.

Допускается присвоение студенту дополнительных «премиальных» баллов за общую активность при изучении курса, поведение, индивидуальное выступление на семинаре и т. д. Сумма всех премиальных баллов по дисциплине не должна превышать 15.

Премиальные баллы учитываются только при выведении семестровой (курсовой) оценки, при этом итоговая сумма баллов, набранная конкретным студентом при изучении дисциплины, включая премиальные, не может превышать 100.

5. МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ

Реализация данной учебной дисциплины осуществляется с использованием материально-технической базы, обеспечивающей проведение всех видов учебных занятий и научно-исследовательской работы студентов, предусмотренных программой учебной дисциплины и соответствующей действующим санитарным и противопожарным правилам и нормам:

- оборудованные кабинеты и аудитории,

- компьютерные классы и мобильные классы на ноутбуках;

- аудитории, оборудованные мультимедийными проекторами, интерактивной доской и интерактивной панелью.

В самостоятельной и аудиторной работе студентами активно используется единая информационная база (новая литература, периодика, электронные образовательные ресурсы, электронные учебники, справочники).

При освоении дисциплины применяются следующие лицензионные компьютерные программы:

1. системное программное обеспечение (Windows XP Professional Service Pack 3, Windows 7 Enterprise Service Pack 1, Windows 7 Professional Service Pack 1);

2. пакеты прикладных программ и средства разработки приложений (Word 2003, Word 2007, Word 2010, Word 2013, Excel 2007, Excel 2010, Excel 2013, PowerPoint 2003, PowerPoint 2007, PowerPoint 2010, PowerPoint 2013, Консультант+ 4000, ПрофКонсультант+ 4000 (региональный выпуск)).

Для самостоятельной работы студентов организован индивидуальный доступ к персональным компьютерам с выходом в Интернет.

6. МАТЕРИАЛЫ К ПРОМЕЖУТОЧНОМУ И ИТОГОВОМУ КОНТРОЛЮ

1. Статистический способ оценки рисков

Суть статистического способа заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве. Далее устанавливается величина и частота получения определенного экономического результата и составляется наиболее вероятный прогноз на будущее.

Применительно к экономическим задачам использование статистических методов сводится к определению вероятности наступления событий и к выбору из возможных будущих событий самого предпочтительного.

Основными инструментами, которые используются в статистических методах, являются коэффициент вариации, дисперсия и среднеквадратическое отклонение.

Коэффициент вариации – величина, которая показывает изменение количественных показателей при переходе от одного варианта к другому и определяется по формуле

![]()

где σ – среднеквадратическое отклонение; х – средневзвешенное значение события.

Коэффициент вариации является относительной величиной и абсолютные значения изучаемых показателей не оказывают на него влияния, поэтому с его использованием можно сравнивать изменение различных признаков в разных единицах измерения.

Коэффициент вариации может меняться от 0 до 100 %, и чем он больше, тем сильнее изменение показателя. Эмпирически установлена оценка его различных значений. Если этот коэффициент менее 10 %, это означает слабое изменение признака. Если от 10 % до 25 %, то это умеренное изменение признака. Если свыше 25 %, то это высокое изменение признака.

Средневзвешенное значение события (среднеожидаемое значение события) – средневзвешенная величина из всех возможных результатов с учетом вероятности наступления каждого результата. Определяется по формуле

![]()

где xi – абсолютное значение i-го события или результата; pi – вероятность наступления i-го события или результата; n – число вариантов исходов события.

Среднеожидаемое значение измеряет результат, который ожидается в среднем, но несмотря на то, что представляет собой количественную характеристику, не позволяет принять решение в пользу какого-либо варианта при исследовании.

Дисперсия – отклонения, разбросы, рассеивания фактических значений от среднего значения признака. Определяется по формуле

![]()

Дисперсия сигнализирует о наличии риска, но не указывает направление отклонения от ожидаемого значения. Предприятию же важен знак этого отклонения («+» или «–»), чтобы знать, получит ли он прибыль («+») он или убыток («–»).

Среднеквадратическое отклонение определяется по формуле

![]()

измеряется в тех же единицах, что и варьируемый признак.

Задача 1. Определить ожидаемую прибыль по мероприятию А и по мероприятию Б, а также общую ожидаемую прибыль.

Исходные данные. Имеется два варианта вложения капитала в мероприятие А и Б. От мероприятия А ожидается получение прибыли в сумме 15 тыс. р. с вероятностью 0,6. От мероприятия Б ожидается получение прибыли в сумме 20 тыс. р. с вероятностью 0,4.

Задача 2. Определить, в какое мероприятие выгоднее вкладывать денежные средства: в мероприятие А или в мероприятие Б?

Исходные данные. При вложении капитала в мероприятие А из 120 случаев прибыль в 25 тыс. р. Может быть получена в 48 случаях; 20 тыс. р. в 36 случаях; 30 тыс. р. в 36 случаях. При вложении капитала в мероприятие Б из 100 случаев прибыль в 40 тыс. р. может быть получена в 30 случаях; 30 тыс. р. в 50 случаях; 15 тыс. р. в 20 случаях. Определить среднее ожидаемое значение прибыли от вложения в мероприятие А и в мероприятие Б; дисперсию по мероприятию А и по мероприятию Б; среднее квадратическое отклонение по мероприятию А и по мероприятию Б; коэффициент вариации по мероприятию А и по мероприятию Б. Расчет провести в виде таблицы.

Задача 3. Определить, в какое мероприятие выгоднее вкладывать денежные средства: в мероприятие А или в мероприятие Б?

Исходные данные. При вложении капитала в мероприятие А из 120 случаев прибыль в 12,5 тыс. р. Может быть получена в 48 случаях; 20 тыс. р. в 42 случаях; 12 тыс. р. в 30 случаях. При вложении капитала в мероприятие Б из 80 случаев прибыль в 15 тыс. р. может быть получена в 24 случаях; 20 тыс. р. в 40 случаях; 27,5 тыс. р. в 16 случаях. Определить среднее ожидаемое значение прибыли от вложения в мероприятие А и в мероприятие Б; дисперсию по мероприятию А и по мероприятию Б; среднее квадратическое отклонение по мероприятию А и по мероприятию Б; коэффициент вариации по мероприятию А и по мероприятию Б. Расчет провести в виде таблицы.

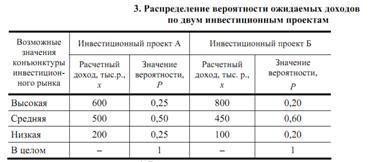

Задача 4. Определить, в какой инвестиционный проект (с позиции рискованности) выгоднее вложить денежные средства: в проект А или в проект Б? Построить кривую риска по проекту А и Б.

Исходные данные приведены в табл. 3 «Распределение вероятности ожидаемых доходов по двум инвестиционным проектам». Определить среднее ожидаемое значение прибыли от вложения в проекты А и Б; дисперсию по проектам А и Б; среднее квадратическое отклонение по проектам А и Б; коэффициент вариации по проекту А и по проекту Б. Расчет выполнить в таблице.

Задача 5. Определить степень риска по инвестиционным проектам А и Б.

Исходные данные. Доходность по проекту А: первый год – 20 %, второй год – 15 %, третий год – 18 %, четвертый год – 23 %. Доходность по проекту Б: первый год – 40 %, второй год – 24 %, третий год – 30 %, четвертый год – 50 %. Определить среднее ожидаемое значение прибыли от вложения в проекты А и Б; дисперсию по проектам А и Б; среднее квадратическое отклонение по проектам А и Б; коэффициент вариации по проекту А и по проекту Б.

Задача 6. Определить наиболее вероятное отклонение рентабельности от ее средней величины в 2012 г.

Исходные данные. Известна рентабельность активов предприятия в течении ряда лет: 2002 г. – 7 %, 2003 г. – 16 %, 2004 г. – 16 %, 2005 г. – 4 %, 2006 г. – 13 %, 2007 г. – 15 %, 2008 г. – 15 %, 2009 г. – 8 %, 2010 г. – 12 %, 2011 г. – 20 %.

Вопросы к зачету

1. Сущность риска, его свойства и основания.

2. Взаимосвязь теории риска с другими науками.

3. Классификация рисков.

4. Предпосылки возникновения и цель системы риск-менеджмента.

5. Концепция риск-менеджмента предприятий.

6. Оценка эффективности функционирования риск-менеджмента предприятий.

7. Информационная база и общие принципы анализа предпринимательских рисков.

8. Выявление возможных вариантов решения конкретной проблемы.

9. Способы выявления наличия риска в альтернативах.

10. Качественный и количественный подходы к анализу предпринимательских рисков.

11. Последовательность этапов оценки риска предприятий.

12. Субъективный и объективный подходы к оценке рисков.

13. Методы количественной и качественной оценки рисков.

14. Сущность и содержание управления рисками.

15. Этапы процесса управления рисками.

16. Методы управления рисками предприятий: методы минимизации убытков.

17. Методы управления рисками предприятий: методы возмещения убытков.

18. Снижение уровня риска путем организации эффективной работы подразделений предприятия.

19. Основные стратегии деятельности предприятий в условиях риска.

20. Особенности поведения экономических субъектов в ситуации риска.

21. Проблемы функционирования рискового механизма предприятий.

22. Основные направления совершенствования функционирования механизма риск-менеджмента предприятий.

23. Сущность и содержание синергетического подхода управления рисками предприятий.

24. Перспективы применения основных принципов синергетики к исследованию рисков предприятий.

7. СПИСОК ОСНОВНОЙ И ДОПОЛНИТЕЛЬНОЙ ЛИТЕРАТУРЫ, ДРУГИЕ ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ

Основная литература

1. Боровкова, рисками в торговле / . - СПб: Питер, 2004. – 288c.

2. Гранатуров, риск: Сущность, методы измерения, пути снижения: учеб. пособие / . - перераб.- М.: Дело и Сервис, 2002. – 160c.

3. Савицкая, эффективности и рисков предпринимательской деятельности: методологические аспекты / . - М.: ИНФРА - М, 2008. – 272c.

4. Ступаков, -менеджмент / , . - М.: Финансы и статистика, 2005. – 288c.

5. Федорова, среда предпринимательства и предпринимательские риски: учеб. пособие / . - М.: КноРус, 2010. – 360c.

Дополнительная литература

6. Балабанов, -менеджмент / . - М.: Финансы и статистика, 1996. – 192c.

7. Никитина, коммерческих и финансовых рисков: учеб. пособие / . - СПб: Питер, 2002. – 240c.

8. Пикфорд, Д. Управление рисками: Пер. с англ. / Д. Пикфорд. - М.: Вершина, 2004. – 352c.

9. Тэпман, в экономике: учеб. пособие для вузов / . - М.: ЮНИТИ-ДАНА, 2002. – 380c.

10. Чернов, коммерческого риска / . - М.: Финансы и статистика, 1998. – 128c.

Базы данных, Интернет-ресурсы,

информационно-справочные и поисковые системы

1. Электронная библиотечная система «Университетская библиотека онлайн» [Электронный ресурс]. – Режим доступа: www URL: http://www. *****/. - 25.08.2010

2. Электронно-библиотечная система «Издательство «Лань» [Электронный ресурс]. – Режим доступа: www URL: http://e. /. - 25.08.2010

3. Поисковые системы: Google, Yandex, Rambler.

8. ГЛОССАРИЙ

Аудит безопасности - всестороннее исследование бизнеса фирмы, методов принятия решений и используемых технологий с целью вы явления и анализа рисков, которым они подвержены.

Аутсорсинг управления риском - передача оценки риска или управления риском сторонней организации.

Вариант управления рисками на уровне фирмы - качественная характеристика управления рисками, определяемая общей выбранной стратегией управления и развития фирмы (осторожная, взвешенная, рискованная).

Визуализация рисков - их наглядное изображение на графиках и картинках, подчеркивающее важные, существенные стороны соответствующих рисков.

Внешние источники информации - источники качественной информации и количественных данных, получаемые извне.

Внутренние источники информации - источники качественной информации и количественных данных, относящиеся к самой фирме.

Главная цель системы управления рисками - обеспечение условий успешного функционирования фирмы в условиях риска и неопределенности.

Дополнительные параметры (характеристики) риска - характеристики, используемые для описания риска помимо структурных характеристик (имеющаяся информация о риске; величина риска; расходы (издержки), связанные с риском).

Достоверность информации - принцип информационного обеспечения системы управления риском, состоящий в учете степени доверия к тем или иным источникам информации при их использовании для анализа рисков.

Доступность информации - принцип информационного обеспечения системы управления риском, состоящий в учете простоты ее получения.

Идентификация и анализ рисков - формирование у лиц, принимающих решения, целостной картины рисков, угрожающих бизнесу фирмы, жизни и здоровью ее сотрудников, имущественным интересам владельцев/акционеров, обязательствам, возникающим в процессе взаимоотношений с клиентами и другими контрагентами, правам третьих лиц и т. п.

Информационный подход к понятиям "риск" и "неопределенность" означает, что различие этих понятий объясняется объемом доступной информации. Для риска известно распределение случайной величины, для неопределенности не ясен исход и не известно распределение вероятностей.

Классификация методов управления рисками - выделение классов (групп) методов в соответствии с некоторым признаком (некоторыми признаками).

Методы трансформации риска - методы управления рисками, непосредственно воздействующие на риск (отказа от риска, снижения частоты ущерба или предотвращения убытка, уменьшения раз мера убытков, разделения рисков (дифференциации и дублирования), аутсорсинга риска).

Методы финансирования риска - методы управления рисками, направленные на покрытие возможного убытка (из текущего дохода, из резервов, за счет использования займа, на основе самострахования, страхования, нестрахового пула, поддержки государственных и/или муниципальных органов, спонсорства, за счет передачи ответственности на основе договора).

Классификация рисков - выделение классов (групп) рисков по значению некоторого признака (некоторых признаков).

Классификация убытков - выделение классов возможных убытков по каким-либо признакам.

Коммерческий риск - это чаще всего риск экономических потерь, связанных с реализацией коммерческой, производственно-хозяйственной деятельности.

Концепция приемлемого риска - концепция управления риском, заключающаяся в признании невозможности в большинстве ситуаций полностью избавиться от риска и предлагающая снижать риск до уровня, когда он перестает быть угрожающим.

Критериальные показатели риска - характеристики риска, по пороговым значениям которых принимаются решения о выборе той или иной процедуры управления рисками. Критериальными показателями риска являются вероятность и/или размер возможного ущерба.

Критерий классификации рисков - показатель, по которому проводится классификация рисков. Такими показателями могут быть структурные характеристики риска, а также другие дополнительные параметры (характеристики) риска.

Критерии классификации рисков по дополнительному параметру (хаРактеристике) "величина риска" - показатели, используемые для классификации рисков по данной дополнительной характеристике (частота возникновения ущерба, размер (тяжесть) ущерба, распределение ущерба).

Критерии классификации рисков по дополнительному параметру (характеристике) "имеющаяся информация о риске" - показатели, используемые для классификации рисков по данной дополнительной характеристике (степень предсказуемости риска, тип информации, степень достоверности информации).

Критерии классификации рисков по дополнительному параметру (характеристике) "расходы (издержки), связанные с риском"-

показатели, используемые для классификации рисков по данной дополнительной характеристике (возможные финансовые последствия, характер расходов, характер распределения расходов).

Критерии классификации рисков по структурной характеристике "взаимодействие с другими рисками" - показатели, используемые для классификации рисков по данной структурной характеристике (степень распространенности данного риска, характер влияния на различные объекты, степень диверсифицируемое риска).

Критерии классификации рисков по структурной характеристике "подверженность риску" - показатели, используемые для классификации рисков по данной структурной характеристике (специфика исходов, место проявления рисков, степень зависимости ущерба от исходного события, характер распределения бремени риска, уровень возникновения риска, уровень проявления негативных последствий).

Критерии классификации рисков по структурной характеристике "опасность" - показатели, используемые для классификации рисков по данной структурной характеристике (тип объекта, причина (природа) ущерба, типичность отрицательных воздействий).

Критерии классификации рисков по структурной характеристике "уязвимость" - показатели, используемые для классификации рисков по данной структурной характеристике (степень влияния природной и социальной среды на риск, степень учета временного фактора, зависимость уязвимости от времени, продолжительность выявления и ликвидации отрицательных воздействий).

Кэптивная страховая компания (организация) - страховая компания, которая входит в группу нестраховых организаций - промышленных, промышленно-финансовых, финансовых групп и т. п., и страхует риски всей группы.

Кэптивная страховая компания (организация) - страховая компания, которая входит в группу нестраховых организаций - промышленных, промышленно-финансовых, финансовых групп и т. п., и страхует риски всей группы.

Максимально возможный убыток- наибольший финансовый вред, ущерб, причиненный фирме убытком при наихудшем стечении обстоятельств.

Мера риска - величина, численно выражающая размер соответствующего риска.

Метод аутсорсинга риска- передача контроля за рис ком другому субъекту. Относится к группе методов трансформации рисков и отвечает процедуре "передача риска".

Метод избежания рисков или отказа от них - создание таких производственно-хозяйственных условий на уровне фирмы, при которых шанс возникновения убытка заранее ликвидирован. Относится к группе методов трансформации рисков и отвечает процедуре "уклонение от риска".

Метод покрытия убытка за счет использования займа - финансирование риска за счет использования займа. Отвечает процедуре "сокращение риска".

Метод покрытия убытка на основе договора - передача финансирования риска другому субъекту на основе договора. Отвечает процедуре "передача риска".

Метод покрытия убытка на основе поддержки государственных и/или муниципальных органов - финансирование риска за счет поддержки государственных и/или муниципальных органов. Отвечает процедуре "передача риска".

Метод покрытия убытка на основе спонсорства - финансирование риска за Счет спонсорской помощи. Отвечает процедуре "передача риска".

Метод покрытия убытка из текущего дохода - финансирование риска из текущего дохода фирмы. Отвечает процедуре "сокращение риска".

Метод покрытия убытка из резервов - финансирование риска из резервных фондов, специально создаваемых для этих целей. Отвечает процедуре "сокращение риска".

Метод покрытия убытка на основе нестрахового пула - передача финансирования риска или покрытия убытка нестраховому пулу. Отвечает процедуре "передача риска".

Метод покрытия убытка на основе самострахования - финансирование риска из собственных страховых фондов, предназначенных для покрытия убытков. Отвечает процедуре "сокращение риска".

Метод покрытия убытка на основе страхования - передача финансирования риска или покрытия убытка страховой компании. Отвечает процедуре "передача риска".

Метод разделения риска - дифференциация и дублирование - создание на фирме ситуации, при которой ни один отдельный случай реализации риска (наступления ущерба) не приводит к серии новых убытков. Относится к группе методов трансформации рис ков, отвечает процедуре "сокращение риска".

Метод снижения частоты ущерба или предотвращения - проведение предупредительных мероприятий, направленных на снижение вероятности возможного ущерба. От носится к группе методов трансформации рисков и отвечает процедуре "сокращение риска".

Метод уменьшения размера убытков - проведение предупредительных мероприятий, направленных на снижение раз мера возможного ущерба. Относится к группе методов транс формации рисков, отвечает процедуре "сокращение риска".

Наиболее вероятный убыток - значение убытка, отвечающее наибольшей вероятности его наступления.

Объективное понимание риска - наличие неопределенной возможности неблагоприятного исхода, не зависящей от воли и сознания лица, подверженного риску.

Ожидаемый общий убыток - математическое ожидание общего ущерба.

Осмысление риска - качественный анализ, сопровождаемый исследованием структурных характеристик риска (опасность - подверженность риску - уязвимость).

Основные принципы управления рисками - правила и условия, соблюдаемые и учитываемые при управлении рисками:

˗ соответствие системы управления рисками общей стратегии управления и развития фирмы, а также институциональным особенностям ее функционирования;

˗ отражение особенностей системы управления рисками на ее целях и задачах;

˗ учет внешних и внутренних ограничений при управлении риском;

˗ реализация единой политики по управлению риском в отношении всей совокупности рисков;

˗ динамический характер процесса управления риском.

Оценочный подход к понятиям "риск" и "неопределенность" означает, что различие этих понятий объясняется субъективным отношением к реализации того или иного исхода. Неопределенность связана с неоднозначностью исхода, риск - с отношением к не благоприятным исходам.

Полезность информации - принцип информационного обеспечения системы управления риском, состоящий в том, что для принятия решений нужно использовать лишь ту информацию, которая действительно необходима для этого.

Пороговые значения критериальных показателей риска - значения критериальных показателей риска (вероятности и/или размера возможного ущерба), учитываемые при выборе той или иной процедуры управления рисками.

Превентивное (предупредительное) мероприятие - мероприятие, направленное на снижение либо вероятности, либо размера возможного ущерба, либо того и другого одновременно.

Принципы разработки программы управления рисками - основные правила разработки программы управления рисками и требования, учитываемые при этом:

˗ согласование со специалистами и руководителями фирмы некоторых решений, принимаемых менеджером при разработке и пересмотре программы управления рисками;

˗ учет в программе управления рисков определенного вида;

˗ периодический пересмотр или мониторинг ПУР;

˗ экономическая целесообразность;

˗ информированность о рисках.

Программа управления рисками на уровне фирмы (ПУР) - принятая на уровне фирмы система планирования, обеспечения и организации ресурсов и действий, необходимых для снижения неблагоприятного влияния убытков, вызванных случайными событиями.

Процедура управления рисками - вариант конкретизации общей стратегии управления и развития фирмы. Различают следующие процедуры управления рисками: уклонение от риска, сокращение риска, передача риска.

Рисковый капитал - граница, которую величина фактического ущерба не превысит с установленной вероятностью.

"Руководство по разработке, контролю и пересмотру программы управления рисками" - документ, содержащий общую и конкретную для фирмы справочную информацию, необходимую для разработки и пересмотра программы управления рисками.

Свойства системы управления риском - ее собственные качества как относительно обособленной системы (системный характер управления риском, сложная структура системы управления риском, высокая результативность системы управления рис ком).

Спекулятивный риск - неопределенная возможность появления любого (положительного или отрицательного) результата при наступлении некоторого события.

Специфические классификации рисков - специфические классификации, которые отражают особенности рисков (например, специфические банковские классификации рисков, специфические страховые классификации рисков).

Структурная характеристика риска - описание риска через его основные характеристики: опасность, подверженность риску, уязвимость (чувствительность к риску), взаимодействие с другими рисками.

Субъективное понимание риска - наличие субъективного отношения или субъективной оценки имеющейся неопределенности.

Тяжесть, размер ущерба - количественная оценка величины последующего ущерба - размера убытков.

Управление рисками (риск-менеджмент) - процесс принятия и выполнения управленческих решений, которые минимизируют неблагоприятное влияние на организацию или лицо убытков, вызванных случайными событиями.

Управление риском (риск-менеджмент) в широком смысле - искусство и наука об обеспечении условий успешного функционирования любой производственно-хозяйственной единицы в условиях риска.

Управление риском (риск-менеджмент) в узком смысле - процесс раз работки и внедрения программы уменьшения любых случайно возникающих убытков.

Хеджирование - передача ценового риска, направленная на его минимизацию.

Чистый риск - неопределенная возможность появления отрицательного результата при наступлении некоторого события.

Экономический риск — возможность случайного возникновения нежелательных убытков, измеряемых в денежном выражении.

Этапы управления риском - последовательность действий по управлению риском:

˗ идентификация и анализ риска;

˗ анализ альтернативных методов управления риском;

˗ выбор методов управления риском;

˗ исполнение выбранного метода управления риском;

˗ мониторинг результатов и совершенствование системы управления риском.

Эффективность управления риском — принцип информационного обеспечения системы управления риском, состоящий в том, что за траты на управление риском (включая стоимость получаемой для этого информации) не должны превышать эффекта от снижения риска и его неблагоприятных последствий.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |