Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Однако, механическое применение оценки по справедливой стоимости не всегда оправдано – целый ряд финансовых инструментов

(активы, удерживаемые до погашения, ссуды, предоставленные другим компаниям, обязательства, вытекающие из обычной деятельности и не предназначенные для финансовых спекуляций) по самой своей природе не требуют регулярной переоценки, так как получение текущей прибыли не являлось целью их приобретения (принятия). Для таких финансовых инструментов достаточно осуществление периодического тестирования на предмет утраты ими стоимости (аналогично МСФО 36 «Обесценение активов»). Поэтому необходима дополнительная классификация финансовых активов (и части финансовых обязательств) по отношению к способам их последующей оценки в балансе.

Сквозной пример раскрытия информации о финансовых инструментах, инвестициях в ценные бумаги и денежных средствах и их эквивалентах см. в пп. 14, 19, 20, 22, 23, 24, 28 и 31 примечаний к финансовому отчету (приложения в конце текста)

Обязательная оценка по справедливой стоимости предусмотрена только для финансовых активов и обязательств, предназначенных для торговли (можно назвать их спекулятивными инструментами). Эти инструменты изначально предназначены для получения краткосрочной прибыли, поэтому пользователи отчетности всегда заинтересованы в получении наиболее свежей информации об их реальной стоимости.

Результаты регулярной переоценки финансовых инструментов по их справедливой стоимости компании должны включать в состав чистой прибыли (убытка) текущего периода. Однако разрешается альтернативный подход, когда удорожание (удешевление) ценных бумаг, не предназначенных исключительно для торговли, но и не попадающих в три другие категории, может учитываться в составе капитала до момента их продажи. После их продажи, окончательный финансовый результат восстанавливается на счете текущих прибылей и убытков.

Важнейшей характеристикой финансовых инструментов является риск, который они несут для своих владельцев. Поэтому МСФО 32 устанавливает жесткие требования к раскрытию в отчетности информации о рисках финансовых инструментов. Компании должны подробно анализировать возникающие риски по следующим категориям: ценовой риск, кредитный риск, риск ликвидности

, риск денежного потока.

Ряд финансовых инструментов (прежде всего – производные) конструируются с целью управления различными рисками, хеджирования. До последнего времени такие производные инструменты вообще не отражались в отчетности компаний, что вводило в заблуждение инвесторов, а в некоторых случаях, становилось причиной внезапного разорения компаний. Поэтому особое внимание в МСФО 32 и МСФО 39 отводится вопросам признания, оценки и раскрытия информации об инструментах хеджирования.

Важным компонентом финансовых инструментов являются инвестиции – активы, которые компания держит в целях увеличения богатства (получения финансового дохода). Как правило, свободные средства инвестируются в различные финансовые активы (акции, облигации, депозиты), однако возможно приобретение инвестиционной собственности – земли, зданий, предназначенных не для производственного использования, а для получения дохода в форме прироста стоимости. Инвестиционная собственность не является финансовым инструментом, поэтому порядок ее учета и отражения в отчетности регламентируется отдельным МСФО 25 «Учет инвестиций».

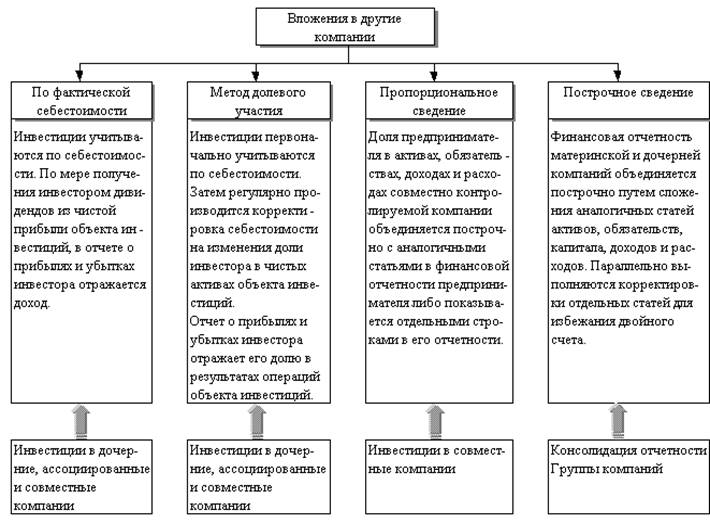

Финансовые вложения, будучи компонентом более общего понятия финансового инструмента, учитываются в соответствии с МСФО 32 и МСФО 39. Однако требования названных стандартов распространяются лишь на такие инвестиции, которые не дают предприятию возможности оказывать существенное влияние на деятельность компании-объекта инвестиций. Если же предприятие-инвестор получает такую возможность (в результате скупки значительной доли в объекте инвестиций либо иным путем), составление отчетности об этих инвестициях значительно усложняется. Инвестор уже не может позволить себе ограничиться отражением в балансе лишь одной статьи, отражающей справедливую стоимость или фактическую себестоимость инвестиции. В зависимости от существенности влияния, предприятие-инвестор должно осуществлять различные методы раскрытия информации о вложениях в компании-объекты инвестиций.

Возможны следующие формы осуществления влияния одной компании на другие: приобретение пакета акций, не обеспечивающего полного контроля, но позволяющего оказывать влияние на компанию-объект инвестиций (ассоциированную компанию); осуществление совместной деятельности двух или нескольких компаний либо приобретение контрольного пакета акций дочерней компании, дающее компании-инвестору возможность осуществлять контроль над предприятием-объектом инвестиций. Компании, владеющие контрольными пакетами акций дочерних предприятий, должны составлять наряду с собственной финансовой отчетностью (отдельными отчетами компании), консолидированную отчетность Группы компаний. Наиболее завершенной формой взаимопроникновения компаний является их полное объединение, осуществляемое в форме покупки или путем объединения интересов.

23.1. Объединение компаний

Под объединением компаний понимается слияние отдельных компаний в одну экономическую организацию в результате того, что одна компания получает контроль над чистыми активами другой компании либо акционеры обеих объединяющихся компаний получают возможность осуществления общего контроля над объединенными чистыми активами и операциями.

Возможны самые разнообразные формы объединения компаний, например: создание новой компании с одновременной ликвидацией обеих объединяющихся; передача чистых активов одной компании другой и ликвидация поглощаемой компании; покупка одной компанией контрольного пакета акций другой компании и превращение первой в материнскую, а второй в дочернюю компании. Для целей финансовой отчетности все многообразие возможных форм объединения компаний сводится в две группы – покупка и объединение интересов.

Подавляющее большинство операций по объединению происходят в форме покупки одной компанией другой. Покупка – это объединение компаний, при котором компания-покупатель получает контроль над чистыми активами и операциями компании-продавца в обмен на передачу активов, принятие на себя обязательств или эмиссию акций. Контроль означает возможность управлять финансовой и хозяйственной политикой компании с тем, чтобы получать выгоды от ее деятельности. Получение контроля над другой компанией предполагает приобретение контрольного пакета акций компании-продавца (свыше 50% акций, имеющих право голоса).

Таким образом, в большинстве случаев покупка другой компании происходит в результате приобретения контрольного пакета ее акций другой компанией, которая становится покупателем. Однако, существуют возможности получения контроля над компанией без завладения контрольным пакетам ее акций. Такие возможности возникают в результате приобретения:

- права распоряжаться контрольным пакетом акций путем соглашения с другими инвесторами;

- права осуществлять финансовую и текущую политику компании на основе устава или соглашения;

- права назначать и смещать большинство членов совета директоров или аналогичного органа управления компанией;

- право представлять большинство голосов на собраниях совета директоров или аналогичного органа управления компанией.

Наличие у одной компании любого из вышеперечисленных прав по отношению к другой компании означает, что первая компания осуществляет контроль над второй, то есть, первая компания является покупателем второй. В качестве дополнительных признаков наличия покупателя в сделке по объединению компаний могут быть использованы следующие:

- справедливая стоимость одной из объединяющихся компаний значительно больше, чем другой. Более крупная компания является покупателем;

- объединение компаний осуществляется путем обмена обыкновенных акций с правом голоса на деньги. Компания, уплачивающая деньги, является покупателем;

- объединение компаний ведет к тому, что менеджмент одной компании получает возможность доминировать при подборе кадров для управления компанией, возникающей в результате объединения. Доминирующая компания является покупателем.

Особый случай представляет операция обратной покупки, когда одна компания приобретает контрольный пакет акций другой компании, но оплату осуществляет своими собственными акциями, дополнительная эмиссия которых осуществлена специально для этих целей. В результате, контроль над вновь созданной компанией остается у акционеров той компании, контрольный пакет акций которой был первоначально приобретен. Компания, осуществившая дополнительную эмиссию своих акций, становится объектом покупки и считается приобретенной другой компанией.

Рассмотренные выше примеры показывают, что пи всем многообразии и сложности форм возможного объединения компаний, в подавляющем большинстве случаев существует возможность определения покупателя и, соответственно, признания данной сделки в качестве покупки.

В тех крайне редких случаях, когда покупателя все-таки определить невозможно, объединение компаний осуществляется методом объединения интересов. В таком случае акционеры объединяющихся компаний осуществляют общий контроль над их едиными чистыми активами и операциями для достижения продолжительного взаимного разделения рисков и выгод, относящихся к объединяемой компании таким образом, что ни одна из сторон не может быть определена в качестве покупателя.

Возникновение подобной ситуации возможно в исключительно редких случаях, что подтверждается специальным разъяснением Постоянного комитета по интерпретациям международных стандартов финансовой отчетности ПКИ 9: «Фактически при всех объединениях компаний покупатель может быть установлен, то есть акционеры одной из объединяющихся компаний получают контроль над объединенной компанией». Поэтому, представляется оправданным сконцентрировать внимание на более глубоком изучении вопросов объединения компаний по методу покупки.

Важнейшей проблемой, возникающей в ходе покупки, является идентификация активов приобретаемой компании. Суть проблемы заключается в том, что балансовая стоимость чистых активов объекта покупки практически никогда не бывает равной фактической цене, уплачиваемой покупателем. Как правило, цена покупки

оказывается значительно выше балансовой стоимости приобретаемой компании, сумма данного превышения отражает стоимость деловой репутации объекта покупки. Эта сумма должна быть отражена на балансе покупателя в качестве нематериального актива, стоимость которого будет погашаться путем начисления амортизации. Деловая репутация является неидентифицируемым активом – она не может быть отнесена к какому-либо конкретному материальному, нематериальному объекту или финансовому активу. Очевидно, что правильное определение стоимости деловой репутации сопряжено со значительными сложностями. Эти сложности возрастают вследствие того, что наряду с положительной может возникать отрицательная деловая репутация, когда цена, уплаченная за приобретаемую компанию, оказывается ниже ее балансовой стоимости.

23.2. Материнские и дочерние компании

Одной из форм объединения компаний является приобретение покупателем контрольного пакета (свыше 50%) голосующих акций объекта покупки. В этом случае приобретаемая компания (дочерняя) попадает под контроль компании-покупателя (материнской компании). Никакого нового юридического лица

в этом случае не возникает и не происходит ликвидации ни одной из объединяющихся компаний. Тем не менее, принцип преобладания экономического содержания над юридической формой требует рассмотрения возникшего конгломерата как единого экономического организма, так как степень контроля материнской компании над дочерней настолько велика, что это позволяет созданному объединению реализовывать единую экономическую политику. В таких случаях говорят о возникновении Группы компаний, результаты деятельности которой должны находить отражение в сводной финансовой отчетности. То есть, наряду с финансовыми отчетами о собственной деятельности (отдельными финансовыми отчетами), материнская компания должна также представлять сводную (консолидированную) финансовую отчетность о деятельности Группы компаний в целом.

Прямое или косвенное владение более, чем половиной голосующих акций не всегда означает получение контроля над другой компанией, возможны исключительные случаи, когда лишь такого владения недостаточно. Однако, для того, чтобы избежать необходимости представления сводной отчетности, компания-владелец контрольного пакета должна четко продемонстрировать, что такое владение не обеспечивает ей контроль над объектом инвестиций.

С другой стороны, возможность контроля может существовать у инвестора, не располагающего контрольным пакетом голосующих акций в случаях, когда он обладает:

- возможностью управлять более чем половиной акций, имеющих право голоса, по соглашению с другими инвесторами;

- полномочиями определять финансовую и операционную политику компании согласно уставу или соглашению;

- возможностью назначать или смещать большинство членов совета директоров или аналогичного органа управления;

- возможностью иметь большинство голосов на заседаниях совета директоров или аналогичного органа управления.

Возможность взаимного участия и контроля одних компаний над деятельностью других (бизнес-комбинации) значительно усложняет структуру компаний и их групп. Ничто не мешает дочерней компании приобрести контрольные пакеты других компаний и стать по отношению к ним материнскими. Таким образом может возникнуть многоуровневая иерархия с неограниченным числом уровней агрегирования. Наряду с дочерними, в сферу влияния материнских компаний могут попадать ассоциированные предприятия, совместная деятельность. Данные опции также могут возникать на любом иерархическом уровне Группы компаний, что еще более затрудняет понимание структуры ее бизнеса. Нельзя исключать возможности возникновения замкнутых циклов, когда одна из дочерних компаний самого низкого уровня оказывается реальным владельцем материнской компании Группы. Все это создает широкие возможности для злоупотреблений, в том числе и с целью обмана акционеров.

Требование составления сводной отчетности Группы компаний в определенной степени уменьшает вероятность возникновения злоупотреблений, хотя и не устраняет ее совсем. Поэтому Международными стандартами финансовой отчетности предусмотрены и другие средства повышения информационной прозрачности компаний, в частности, отчетность о связанных сторонах.

23.3. Ассоциированные компании

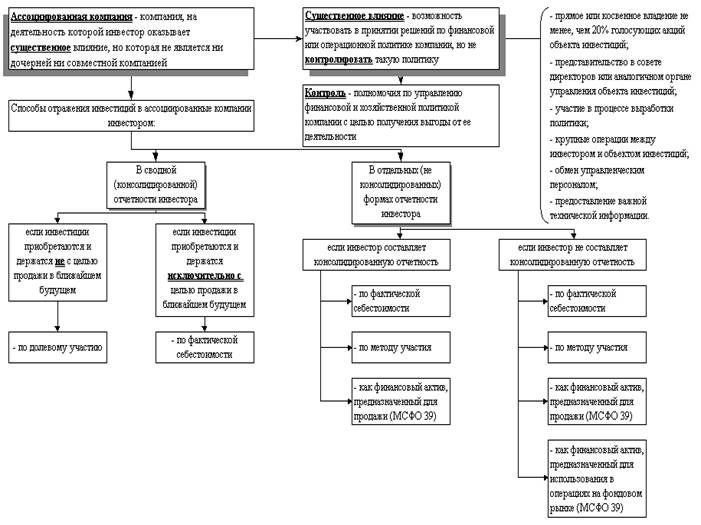

Доля компании в капитале другого предприятия может быть меньше, чем 50% и компания-инвестор может не иметь возможности полностью контролировать деятельность объекта своих инвестиций. Тем не менее, наличие у компании-инвестора акций в количестве, обеспечивающим ей долю от 20% до 50%, предоставляет ей возможность оказывать существенное влияние на деятельность проинвестированного ею предприятия. Под существенным влиянием в данном случае понимается возможность компании-инвестора участвовать в принятии решений по финансовой или операционной политике предприятия-объекта инвестиций, но не контролировать такую политику.

Компания, на деятельность которой инвестор оказывает существенное влияние, но которая не является его дочерней (или совместной) компанией, называется ассоциированной компанией. Возможность существенного влияния возникает не только из обладания инвестором пакета голосующих акций, размер которого превышает 20%-ю долю в капитале. Наличие существенного влияния может быть подтверждено следующими способами:

- представительство в совете директоров или аналогичном органе управления объектом инвестиций;

- участие в процессе выработки политики;

- крупные операции между инвестором и объектом инвестиций;

- обмен управленческим персоналом;

- предоставление важной технической информации.

По своей сути наличие ассоциированной компании имеет много общего с наличием дочерней компании, однако, если в последнем случае возникает необходимость составления консолидированной финансовой отчетности Группы компаний, то инвестиции в ассоциированную компанию не требуют полного сведения всех финансовых отчетов. Сумма этих инвестиций отражается в балансе компании-инвестора одним из разрешенных МСФО способов. Тем не менее, имеются различия в порядке отражения этих инвестиций в сводной отчетности Группы компаний и в отдельных финансовых отчетах материнской компании этой группы. Более того, следует различать отдельные финансовые отчеты инвестора, составляющего сводную финансовую отчетность (то есть, являющегося материнской компанией), и инвестора, у которого нет дочерних компаний и который не представляет сводную отчетность.

23.4. Совместная деятельность

Для достижения своих экономических целей отдельные компании могут заключать друг с другом соглашения об осуществлении совместной деятельности. Ключевым для деятельности такого рода является понятие совместного контроля, под которым понимается договорно согласованное распределение контроля над экономической деятельностью. Компании-участницы совместной деятельности называются предпринимателями (независимо от своего действительного юридического статуса), осуществляющими совместный контроль над совместной деятельностью. Возможны случаи, когда компания вносит вклад в совместную деятельность, но не участвует в совместном контроле над ней. Такие участники совместной деятельности называются инвесторами.

По своей природе участие в совместной деятельности очень близко к вложениям в ассоциированные компании. Принципиальным отличием двух этих форм взаимного влияния компаний является обязательное наличие договорного соглашения о совместной деятельности. Отсутствие подобного договора делает невозможным признание факта существования каких бы то ни было форм совместной деятельности. Договорное соглашение о совместной деятельности может оформляться различными способами (например, оно может быть «встроено» в устав или другие учредительные документы совместной компании), но в нем обязательно должны быть освещены следующие вопросы:

- характер и продолжительность совместной деятельности, обязательства по составлению отчетности;

- назначение совета директоров или эквивалентного органа управления совместной деятельностью, права голоса предпринимателей;

- взносы предпринимателей в капитал;

- распределение между предпринимателями объема производства, доходов, расходов или результатов совместной деятельности.

Договорное оформление прав и обязанностей сторон необходимо для четкого распределения пределов компетенции отдельных предпринимателей. Ни один из них не может иметь права единоличного контроля над всей совместной деятельностью. Даже если договором предусмотрено назначение руководителя совместной деятельностью из числа предпринимателей, его полномочия весьма ограниченны – он может действовать только в пределах финансовой и операционной политики, согласованной всеми предпринимателями. В противном случае, предприниматель может получить полный контроль над всей совместной деятельностью, что превратит ее в дочернюю компанию данного предпринимателя.

Причины создания, цели, формы организации совместной деятельности могут быть весьма разнообразными, но для целей финансовой отчетности они объединяются в три основные группы:

- совместно контролируемые операции;

- совместно контролируемые активы;

- совместно контролируемые компании.

Для совместно контролируемых операций характерна высокая степень автономии отдельных предпринимателей: каждый из них использует собственные активы и другие ресурсы (например, рабочую силу), создает собственные запасы. При этом не возникает необходимости создания новой компании, то есть совместная деятельность осуществляется без «образования юридического лица». Эффект от такой деятельности заключается в четкой координации усилий отдельных предпринимателей и их жесткой ориентации на конечную цель. Примером совместных операций может служить объединение усилий различных компаний по созданию нового продукта – автомобиля или самолета и т. п.

Еще одним способом осуществления совместной деятельности без создания нового юридического лица является объединение предпринимателей вокруг совместно контролируемых активов. Данная форма получила распространение в добывающих отраслях. Примерами совместно контролируемых активов являются нефтепроводы, месторождения полезных ископаемых, эксплуатируемые несколькими компаниями. Также могут совместно контролироваться активы, передаваемые в аренду. Доходы от использования совместно контролируемых активов, поступают предпринимателям пропорционально долям их вкладов в эти активы.

В случаях установления наиболее тесных взаимоотношений между предпринимателями для осуществления долгосрочного сотрудничества учреждаются совместно контролируемые компании. В таких случаях возникает новое юридическое лицо, капитал которого сформирован за счет вкладов предпринимателей и инвесторов. В отличие от двух рассмотренных выше форм совместной деятельности, совместно контролируемые компании должны составлять свою собственную финансовую отчетность. Одновременно, вклады в капитал совместной компании отражаются в отчетности компаний-предпринимателей и компаний-инвесторов по договору о совместной деятельности. Так же как и в случае ассоциированных компаний, существуют различия в отражении инвестиций в совместно контролируемые компании в сводной финансовой отчетности компаний-предпринимателей и компаний-инвесторов и в их отдельных финансовых отчетах.

В соответствии со спецификой отдельных форм инвестиций в капиталы предприятий, МСФО предусмотрены различные способы учета этих инвестиций.

24. Способы отражения информации о влиянии (контроле) на другие предприятия в отчетности компании-инвестора

В отдельных отчетах материнской компании инвестиции в дочерние предприятия должны учитываться по фактической себестоимости. МСФО 27 «Сводная финансовая отчетность и учет инвестиций в дочерние компании» допускает также использование метода долевого участия либо учета в соответствии с МСФО 39 «Финансовые инструменты: признание и оценка» в качестве финансовых активов, имеющихся в наличии для продажи. В такой же оценке данные вложения должны быть исключены из сводной отчетности Группы компаний.

Аналогичный порядок предусмотрен для отражения инвестиций в ассоциированную компанию в отдельных финансовых отчетах инвестора: может быть использована оценка по фактической себестоимости, по методу долевого участия или в соответствии с МСФО 39 как актив, имеющийся в наличии для продажи. В сводной финансовой отчетности Группы инвестиции в ассоциированные компании должны отражаться по методу долевого участия либо по себестоимости (если эти инвестиции предназначены для продажи в ближайшем будущем).

Для компаний, участвующих в совместной деятельности в статусе предпринимателя, основным подходом отражения вложений в совместную деятельность является использование метода пропорционального сведения. Альтернативный порядок заключается в применении метода долевого участия. Порядок отражения этих инвестиций в отдельных финансовых отчетах компании-предпринимателя не регламентируется МСФО 31 «Финансовая отчетность об участии в совместной деятельности». Для компаний-инвесторов в совместную деятельность предусмотрен порядок отражения инвестиций в эту деятельность, аналогичный порядку учета инвестиций в ассоциированные компании.

Консолидированная отчетность Группы компаний составляется путем построчного сведения аналогичных показателей. Взаимные обороты между материнской и дочерними компаниями, а также сальдо расчетов по этим оборотам должны быть исключены из сводных отчетов.

25. Учет инвестиций в ассоциированные компании

МСФО 28 «Учет инвестиций в ассоциированные компании» предусматривает, что в сводной отчетности инвестора вложения в ассоциированную компанию должны учитываться по методу долевого участия. Это означает, что после первоначального признания суммы инвестиций по их себестоимости, в последующем производится ее регулярная корректировка на величину доли инвестора в чистой прибыли ассоциированной компании: если эта доля положительна (получена прибыль), ее сумма добавляется к первоначальной инвестиции, если ассоциированной компанией получен убыток, его величина вычитается из инвестиции. Одновременно доля в чистой прибыли (убытке) ассоциированной компании признается в отчете о прибылях и убытках инвестора. Распределение полученного результата (выплата дивидендов из прибыли ассоциированной компании) рассматривается как возмещение первоначальной инвестиции. То есть, доход, полученный инвестором от ассоциированной компании, вычитается из суммы инвестиций. Кроме результатов деятельности ассоциированной компании, отраженных в ее отчете о прибылях и убытках, в сводной отчетности должны отражаться все корректировки величины собственного капитала, не показанные в этом отчете, например: результаты переоценки основных средств. Таким образом, сумма инвестиций в сводной отчетности всегда будет равна реальной доле инвестора в капитале ассоциированной компании.

Данный порядок учета применяется лишь в том случае, если инвестиции в ассоциированную компанию не предназначены для продажи. В противном случае сумма инвестиций должна учитываться в сводной отчетности по фактической себестоимости.

Для отражения инвестиций в ассоциированную компанию в отдельных финансовых отчетах инвестора МСФО 28 допускает использование либо одного из рассмотренных выше методов (долевое участие или фактическая себестоимость) либо оценку инвестиций как финансовых активов в соответствии с МСФО 39 «Финансовые инструменты: признание и оценка.

На протяжении всего срока владения инвестициями, инвестор должен регулярно тестировать их на предмет возможного обесценения в соответствии с МСФО 36 «Обесценение активов». В примечаниях к отчетности инвестора также должны раскрываться величины его доли в условных событиях ассоциированной компании в соответствии с МСФО 10 «Условные события и события, происшедшие после отчетной даты».

У компании-инвестора могут возникать временные налоговые разницы по инвестициям в ассоциированные компании вследствие наличия нераспределенной прибыли у ассоциированной компании; снижения балансовой стоимости инвестиций в ассоциированную компанию до ее возмещаемой суммы и т. п. Компания-инвестор должна признавать отложенное налоговое обязательство для всех налогооблагаемых временных разниц, связанных с инвестициями в ассоциированные компании, за исключением той его части, которая отвечает сразу двум следующим условиям:

- инвестор может контролировать распределение по времени восстановления временной разницы;

- существует вероятность того, что временная разница не будет возвращена в обозримом будущем.

Инвестор, осуществляющий вложения в ассоциированную компанию, не контролирует ее и, как правило, не имеет возможности определять ее политику в области дивидендов. Таким образом, при отсутствии соглашения, требующего, чтобы прибыль ассоциированной компании не распределялась в обозримом будущем, инвестор признает отложенное налоговое обязательство, появляющееся из налогооблагаемых временных разниц, связанных с его вложениями в эту ассоциированную компанию. В некоторых случаях инвесторбудет не в состоянии определить сумму налога, которую он должен будет заплатить, если возместит фактическую себестоимость вложений в ассоциированную компанию. В то же время он сможет определить, что этот налог будет равняться или превышать некоторую минимальную величину. В таком случае отложенное налоговое обязательство оценивается в этой величине.

Компания-инвестор должна также признавать отложенное налоговое требование для всех вычитаемых временных разниц, появляющихся в результате инвестиций в ассоциированные компании, только в той мере, в какой существует вероятность того, что:

- временная разница будет восстановлена в обозримом будущем;

- будет получена налогооблагаемая прибыль, против которой временная разница может быть использована.

Сквозной пример раскрытия информации об инвестициях в ассоциированные компании см. в п. 13 примечаний к финансовому отчету (приложения в конце текста)

Совет директоров № 2

Особенности отражения в отчетности информации об инвестициях в ассоциированные компании и о связанных сторонах

Цель Совета Директоров: – Определение конкретных форм инвестиций в капитал других предприятий

– Учет инвестиций в ассоциированные компании по методу долевого участия

– Раскрытие информации о связанных сторонах

Методические рекомендации: – В качестве исходных данных для расчетов и выводов желательно использовать данные реальных предприятий, однако при отсутствии таких данных могут быть рассмотрены условные примеры

Порядок проведения Совета Директоров: 1. В течение 10 минут ответьте на вопросы раздела 1 и сделайте вывод о возможности отнесения предприятия-объекта инвестиций к числу ассоциированных предприятий

2. Обсудите в течение 10 минут полученные результаты, обращая особое внимание на особенности отдельных форм существенного влияния, оказываемомго инвесторм на объект инвестиций

3. В течение 20 минут заполните таблицу 2 и рассчитайте итоговые суммы к отражению в отчетности инвестора

4. В течение 10 минут обсудите полученные результаты, обратив особое внимание на особенности метода долевого участия

5. В течение 15 минут заполните таблицу 3 и связанные с нею разделы.

6. В течение 10 минут обсудите основные характеристики информации о связанных сторонах, которая должна раскрываться в финансовой отчетности и об основных способах ее раскрытия

7. На общем сборе всех участников программы сообщите в течение 10 минут об основных особенностях учета инвестиций в ассоциированные компании и раскрытия информации о связанных сторонах

1. Выявление признаков ассоциированной компании:

1.1. Чему равна величина пакета голосующих акций предприятия-инвестора в капитале объекта инвестиций?

1.2. Если эта доля равна или выше 20%, то не имеется ли признаков, четко демонстрирующих отсутствие у предприятия инвестора существенного влияния на объект инвестиций?

1.3. Если доля в капитале объекта инвестиций ниже 20%, то следует проверить наличие хотя бы одного из следующих условий:

– обладает ли предприятие-инвестор правом представительства в совете директоров объекта инвестиций?

– принимает ли предприятие-инвестор участие в процессе выработки операционной и финансовой политики объекта инвестиций?

– осуществляются ли между предприятием-инвестором и объектом инвестиций крупные операции?

– осуществляется ли между предприятием-инвестором и объектом инвестиций обмен управленческим персоналом?

– имелись ли случаи предоставления одним из взаимосвязанных предприятий другому важной технической информации?

При наличии отрицателного ответа на вопрос 1.2. либо хотя бы одного положительного ответана вопросы из п. 1.3., предприятие-объект инвестиций признается ассоциированным предприятием по отношению к предприятию-инвестору.

2. Учет инвестиций в ассоциированную компанию по методу долевого участия в отдельных отчетах предприятия-инвестора, не составляющего сводной отчетности

Показатели | Значения |

1. Доля предприятия-инвестора в капитале ассоциированного предприятия, % | |

2. Сумма чистой прибыли ассоциированного предприятия за отчетный период, тыс. руб. | |

3. Сумма дивидендов, начисленных ассоциированным предприятием, тыс. руб. | |

4. Сумма к отражению предприятием инвестором в своем отчете о прибылях и убытках по статье «Доля в прибыли ассоциированных компаний» (стр. 1 * стр. 2), тыс. руб. | |

5. Сумма к отражению предприятием-инвестором в своем отчете о прибылях и убытках по статье «Прочие доходы» (стр. 1 * стр. 3), тыс. руб. | |

6. Общая сумма изменения балансовой стоимости инвестиций в ассоциированное предприятие в балансе инвестора (стр. 4 - стр. 5), тыс. руб. |

3. Раскрытие информации о связанных сторонах

3.1. При осуществлении в отчетном периоде операций между связанными сторонами:

а) перечень операций

Операции | Показатели объема операций (в стоимостном или в процентном выражении) | Суммы, подлежащие погашению |

1. Закупки и продажи товаров | ||

2. Закупки и продажи имущества и других активов | ||

3. Оказание или получение услуг | ||

4. Агентские соглашения | ||

5. Договоры аренды | ||

6. Передача исследований и разработок | ||

7. Лицензионные соглашения | ||

8. Полученные и предоставленные кредиты, взносы в уставный капитал и др. финансовые операции | ||

9. Гарантии и залоги | ||

10. Контракты на управление |

б) Информация о политики ценообразования по каждой из вышеприведенных операций

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |