Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3.1. Если в отчетном периоде не осуществлялись операции между связанными сторонами

Необходимо раскрыть информацию о взаимоотношениях со связанными сторонами.

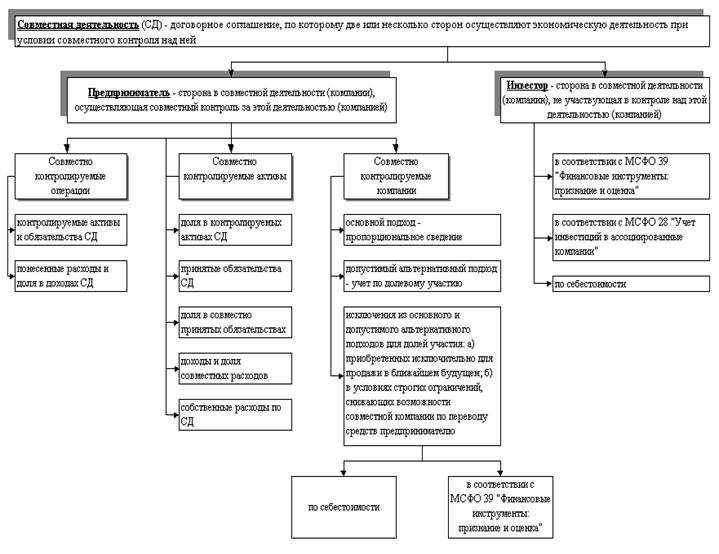

26. Учет совместной деятельности

При осуществлении совместной деятельности путем осуществления совместных операций или объединения активов у предпринимателя не возникает необходимости осуществлять какие-либо дополнительные записи в своем бухгалтерском учете. Все данные, подлежащие раскрытию в соответствии с МСФО 31 «Финансовая отчетность об участии в совместной деятельности», отражаются в его учетных регистрах в ходе учета его обычных операций, активы не списываются с его баланса и не отражаются в качестве инвестиций. Соответственно, не возникает необходимости в составлении самостоятельных финансовых отчетов совместной деятельности, хотя МСФО 31 предусматривает возможность организации управленческого учета по этой деятельности.

В случае создания совместно контролируемой компании ситуация значительно усложняется – возникает необходимость составления финансовой отчетности для вновь созданной компанию, а в отчетах предпринимателей необходимо отражать соответствующие инвестиции. МСФО 31 устанавливает порядок отражения этих инвестиций в сводной отчетности Группы компаний. В качестве основного подхода предусмотрено осуществление процедуры пропорционального сведения. Данный метод позволяет более точно отразить экономическую сущность взаимоотношений между компаниями, не акцентируя внимания на юридической форме этих взаимоотношений. Вместо одной балансовой статьи («Инвестиции»), предприятие должно раскрыть свою долю во всех статьях баланса совместно контролируемой компании: основные средства, запасы и т. д. Аналогичным образом, в сводном отчете о прибылях и убытках предпринимателя также должны быть выделены все доходы и расходы, которые причитаются ему от совместно контролируемой компании.

МСФО 31 допускает возможность представления информации в двух форматах:

1. Предприниматель объединяет статьи своего баланса с аналогичными статьями баланса совместно контролируемой компании. Например, статья сводного баланса Группы «Запасы» будет включать в себя стоимость запасов материнской и всех дочерних компаний, входящих в Группу, а также долю предпринимателя в запасах совместно контролируемой компании.

2. Сводная отчетность группы дополняется статьями, отражающими исключительно долю предпринимателя в активах и обязательствах совместно контролируемой компании. То есть, кроме консолидированной статьи «Запасы Группы» в сводном балансе пялится статья «Доля в запасах совместно контролируемой компании».

Альтернативой методу пропорционального сведения является метод долевого участия, подробно рассмотренный в МСФО 28 «Учет инвестиций в ассоциированные компании». МСФО 31 не рекомендует использование этого метода, но допускает такую возможность для консолидированной отчетности Группы.

Кроме основного и альтернативного подходов к отражению инвестиций в совместно контролируемые компании, МСФО 31 предусматривает возможность учета этих инвестиций по себестоимости или как финансовых активов в соответствии с МСФО 39 «Финансовые инструменты: признание и оценка». Эта возможность относится к случаям, когда доли в совместно контролируемых компаниях предназначены для продажи либо, когда существуют серьезные ограничения способности совместно контролируемой компании переводить средства предпринимателю.

В отличие методики отражения информации в сводной отчетности Группы компаний, порядок заполнения отдельных форм отчетности предпринимателя в отношении его инвестиций в совместно контролируемые компании практически не прописан в МСФО 31. Это объясняется большим многообразием возможных форм организации совместной деятельности и наличием значительных особенностей в национальном регулировании соответствующих операций.

Если отчитывающаяся компания является не предпринимателем, а инвестором в совместно контролируемую компанию, то в консолидированной отчетности Группы сумма инвестиций должна отражаться как финансовый актив в соответствии с МСФО 39 «Финансовые инструменты: признание и оценка». В случае, если инвестор обладает существенным влиянием на совместно контролируемую компанию, то он должен рассматривать ее как ассоциированную компанию и отражать свои вложения в нее в соответствии с МСФО 28 «Учет инвестиций в ассоциированные компании». В отдельных финансовых отчетах компании-инвестора допускается отражение инвестиций в совместно контролируемую компанию по себестоимости.

При наличии нераспределенной прибыли у совместно контролируемых компаний, в отчетности предпринимателей и инвесторов в совместную деятельность могут возникать временные налоговые разницы. Компания-предприниматель (инвестор) должна признавать отложенное налоговое обязательство для всех налогооблагаемых временных разниц, связанных с инвестициями в совместные компании, за исключением той его части, которая отвечает сразу двум следующим условиям:

- инвестор может контролировать распределение по времени восстановления временной разницы;

- существует вероятность того, что временная разница не будет возвращена в обозримом будущем.

Соглашение между участниками совместной деятельности обычно касается распределения прибыли и устанавливает, требуется ли для решения таких вопросов согласия всех участников или их большинства. Когда участник может контролировать распределение прибыли и существует вероятность того, что прибыль не будет распределена в обозримом будущем, отложенное налоговое обязательство не признается.

Компания-предприниматель (инвестор) должна также признавать отложенное налоговое требование для всех вычитаемых временных разниц, появляющихся в результате инвестиций в совместную деятельность, только в той мере, в какой существует вероятность того, что:

- временная разница будет восстановлена в обозримом будущем;

- будет получена налогооблагаемая прибыль, против которой временная разница может быть использована.

Сквозной пример раскрытия информации об инвестициях в совместную деятельность см. в п. 38 примечаний к финансовому отчету (приложения в конце текста)

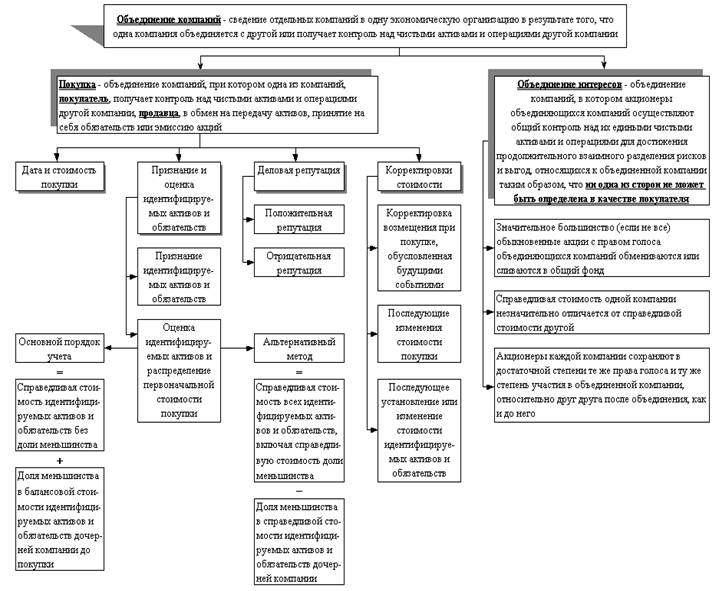

27. Учет объединения компаний

МСФО 22 «Объединение компаний» рассматривает покупку как наиболее часто встречающийся способ объединения двух или нескольких компаний. Поэтому основное внимание в стандарте уделено методике учета объединения компаний именно данным способом.

Датой покупки является дата фактической передачи контроля над чистыми активами и операциями приобретаемой компании покупателю. Начиная с этой даты, покупатель должен:

- включать в свой отчет о прибылях и убытках результаты операций приобретаемой компании;

- признавать в своем балансе идентифицируемые активы и обязательства приобретаемой компании и любую положительную или отрицательную величину деловой репутации, возникающей при покупке.

Учет покупки должен осуществляться по ее фактической (первоначальной) стоимости, равной сумме выплаченных денежных средств или (и) справедливой стоимости другого возмещения, отданного покупателем в обмен на контроль ад чистыми активами приобретаемой компании, плюс любые затраты, прямо связанные с покупкой.

Общая сумма принимаемых покупателем на свой баланс активов и обязательств приобретаемой компании совершенно необязательно должна быть равна сумме, уплаченной при покупке. Поэтому, покупатель должен идентифицировать принимаемые активы и обязательства и дать им точную стоимостную оценку. В соответствии с Принципами подготовки и составления финансовой отчетности, активы и обязательства должны признаваться раздельно и только тогда, когда:

- существует вероятность того, что любые связанные с ними будущие выгоды будут получены или ресурсы, содержащие в себе экономические выгоды, будут утрачены покупателем;

- имеется надежная мера их первоначальной или справедливой стоимости.

Практическое применение этих принципов означает, что в результате объединения на балансе покупателя могут возникнуть активы или обязательства, которых не было на балансе объекта покупки. Например, продаваемое предприятие не могло воспользоваться льготой по возмещению убытков для целей налогообложения прибыли, так как у него не было перспектив получения налогооблагаемой прибыли в будущем. Финансовое положение покупателя может позволить воспользоваться данной льготой, поэтому он получает право признать отложенное налоговое требование.

МСФО 31 устанавливает общие ориентиры для определения справедливой стоимости приобретаемых идентифицируемых активов. Например, для рыночных ценных бумаг таким ориентиром могут стать текущие рыночные котировки; для запасов – их продажная цена за вычетом затрат на выбытие и расчетной величины нормативной прибыли и т. п.

Основная проблема, связанная с признанием в балансе покупателя стоимости приобретенных идентифицируемых активов и обязательств, возникает в случае, когда приобретаются не все акции компании-объекта покупки. В этом случае часть активов объекта покупки не принадлежат покупателю, а отражают долю меньшинства (владельцев непроданных акций). То же самое относится и к обязательствам приобретаемой компании. МСФО 31 допускает два подхода к решению данной проблемы – основной и альтернативный.

Основной порядок учета требует, чтобы оценка справедливой стоимости приобретенных активов и обязательств осуществлялась лишь в пределах доли, принадлежащей покупателю. Активы и обязательства, принадлежащие меньшинству, должны быть учтены покупателем в их балансовой оценке, без определения справедливой стоимости.

При альтернативном подходе переоценке по справедливой стоимости подвергаются все идентифицируемые активы и обязательства. Затем из общей суммы активов и обязательств выделяется доля меньшинства, пропорционально удельному весу принадлежащих им акций в общем объеме капитала предприятия.

Превышение стоимости покупки над приобретенным интересом в справедливой стоимости идентифицируемых активов и обязательств по состоянию на дату покупки называется деловой репутацией, которая должна учитываться по первоначальной стоимости за минусом накопленной амортизации и накопленных убытков от обесценения. Возмещение стоимости деловой репутации осуществляется путем начисления амортизации на протяжении срока ее полезной службы. МСФО 31 устанавливает предельное значение срока полезной службы равным 20 лет, однако стандартом допускается возможность пересмотра этой величины. Для начисления амортизации должен, как правило, применяться метод равномерного начисления, но компания-покупатель может обосновать использование другого метода, более точно отражающего график поступления будущих экономических выгод от владения деловой репутацией. Сумма начисленной амортизации должна относиться на расходы текущего периода.

В случае превышения доли покупателя в справедливой стоимости приобретенных идентифицируемых активов и обязательств над себестоимостью покупки, сумма этого превышения должна признаваться как отрицательная деловая репутация. Ее амортизация (включение в состав текущих доходов) может быть увязана с графиком будущих убытков, ожидание которых и вызвало снижение цены покупки

в сравнении со стоимостью приобретаемых активов и обязательств. Если тесной связи между отрицательной репутацией и будущими убытками установить невозможно, сумма отрицательной деловой репутации в пределах справедливой стоимости идентифицируемых активов и обязательств амортизируется на систематической основе в течение срока полезной службы этих активов и обязательств. Суммы репутации, превышающие справедливую стоимость приобретенного имущества, включаются в состав текущих доходов немедленно.

На протяжении всего срока нахождения деловой репутации на балансе покупателя, ее сумма должна регулярно подвергаться тестам на обесценение в соответствии с МСФО 36 «Обесценение активов».

При объединении компаний в форме покупки могут возникать временные налоговые разницы. Компания-покупатель должна признать любые возникающие отложенные налоговые требования или отложенные налоговые обязательства в качестве идентифицируемых активов и обязательств на дату покупки. Следовательно, эти отложенные налоговые требования и обязательства влияют на положительную или отрицательную деловую репутацию. Однако, компания не должна признавать отложенные налоговые обязательства, возникающие из самой деловой репутации (если амортизация деловой репутации не подлежит вычету для целей налогообложения) и отложенные налоговые требования, возникающие из необлагаемой отрицательной деловой репутации, которая учитывается как отложенный доход.

В результате объединения покупатель может считать для себя вероятным возместить свое собственное отложенное налоговое требование, которое не было признано до объединения компаний. Например, покупатель может быть в состоянии реализовать выгоду от своих принятых налоговых убытков против будущих налогооблагаемых прибылей приобретаемой компании. В таких случаях покупатель признает отложенное налоговое требование и учитывает это при определении положительной или отрицательной деловой репутации, возникающей при покупке.

Когда покупатель не признал отложенное налоговое требование приобретенной компании в качестве идентифицируемого актива на дату объединения компаний, и это отложенное налоговое требование впоследствии признается в сводной финансовой отчетности покупателя, возникающее отложенное возмещение налога признается в отчете о прибылях и убытках. Кроме того, покупатель:

- корректирует валовую балансовую стоимость деловой репутации и соотвтствующую накопленную амортизацию до суммы, которая была бы учтена в случае, если отложенное налоговое требование было признано в качестве идентифицируемого актива по состоянию на дату объединения компаний;

- признает снижение чистой балансовой стоимости деловой репутации в качестве расхода.

Однако покупатель не признает отрицательную деловую репутацию, и не увеличивает ее балансовую стоимость.

Пример

Условие. Компания приобретает дочернюю компанию, у которой имелись вычитаемые временные разницы в сумме 300. Ставка налога на момент приобретения равнялась 30%. Итоговое отложенное налоговое требование 90 не было признано в качестве идентифицируемого актива при расчете деловой репутации 500, возникающей при покупке. Деловая репутация амортизируется на протяжении 20 лет. Через 2 года после приобретения, по оценкам компании, будуще налогооблагаемой прибыли, вероятно, будет достаточно для реализации выгод от всех вычитаемых временных разниц.

Решение. Компания признает отложенное налоговое требованиепо ставке 30%), а в отчете о прибылях и убытках – отложенное возмещение налога, 90. Она также уменьшает первоначальную величину деловой репутации на 90, а накопленную амортизацию – на 9 (что представляет амортизацию за 2 года). Остаток 81 признается в отчете о прибылях и убытках в качестве расхода. Впоследствии фактическая себестоимость деловой репутации и соответствующая накопленная амортизация уменьшаются до 410 и 41 соответственно. Эти суммы учитывались бы, если бы отложенноеналоговое требование 90 было признано в качестве идентифицируемого актива по состоянию на дату объединения компаний.

Если ставка налога уменьшится до 24%, компания признает отложенное налоговое требованиепо ставке 24%), а в отчете о прибылях и убытках – отложенное возмещение налога 72. Если ставка налога уменьится до 15%, компания признает отложенное налоговое требованиепо ставке 15%) и отложенное возмещение налога 45. В обоих случаях компания также снижает величину деловой репутации на 90 и накопленную амортизацию на 9 и признает остаток 81 в качестве расхода в отчете о прибылях и убытках.

Сквозной пример раскрытия информации о приобретении компаний см. в п. 35 примечаний к финансовому отчету (приложения в конце текста)

28. Составление консолидированной (сводной) отчетности

Одним из последствий процедуры объединения компаний может явиться установление контроля одной компании (покупателя) над другой. В этом случае не происходит полного слияния двух компаний, так как покупатель приобретает не все голосующие акции компании-объекта покупки, а только их контрольный пакет (свыше 50%). В результате покупатель становится материнской, а объект покупки – дочерней компаниями. Совокупность материнской и всех ее дочерних компаний образует консолидированную Группу компаний. Не выкупленные у прежних владельцев дочерней компании акции формируют долю меньшинства, на которую не распространяются права собственности материнской компании.

В отчетности материнской компании (отдельных финансовых отчетах) вложения в дочернюю компанию отражаются как инвестиции. Однако, кроме своей собственной отчетности, материнская компания обязана представлять консолидированную (сводную) отчетность Группы компаний, в которой происходит объединение всех статей активов и обязательств материнской и всех дочерних компаний. Следует особо подчеркнуть, что необходимость консолидации отчетности возникает лишь при наличии контроля одной компании над другой, то есть Группа компаний может включать только материнскую и ее дочерние компании. Никакие другие формы взаимного влияния компаний – наличие ассоциированных компаний либо совместной деятельности – не создают условий для консолидации отчетности. В случае полного объединения, вместо двух или нескольких компаний остается одна вновь созданная либо расширенная компания, обладающая правами юридического лица

. Она составляет свою собственную финансовую отчетность, которая не является консолидированной, так как Группы компаний не возникает.

В соответствии с МСФО 27 «Сводная финансовая отчетность и учет инвестиций в дочерние компании» практически все материнские компании должны представлять консолидированную (сводную) финансовую отчетность Группы компаний, представленную как финансовая отчетность единой компании. Это объясняется тем, что сводная финансовая отчетность, представляющая информацию без учета формальных границ между юридическими лицами, лучше удовлетворяет потребности пользователей в информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении Группы компаний в целом.

Исключением из этого правила являются случаи, когда материнская компания сама входит в другую Группу компаний в качестве дочерней компании, находясь в полном (или в практически полном) владении у какой-либо иной материнской компании. Теоретически, 100%-е владение одной компании другой означает возникновение новой, объединенной компании, однако стандартом предусмотрена возможность существования дочерних компаний, полностью принадлежащих своим материнским структурам, но являющихся самостоятельными юридическими лицами. В таких случаях материнская компания может не требовать от своего дочернего предприятия представления сводной финансовой отчетности. Акционеры данной Группы компаний могут считать, что их информационные потребности будут лучше удовлетворяться представлением сводной отчетности самой материнской компанией.

Если «младшая» материнская компания находится не в полном, а в практически полном (не менее 90%) владении «старшей» материнской компании, то отказ от представления «младшей» компанией своей сводной отчетности возможен только с согласия владельцев доли меньшинства (миноритариев) в этой компании.

В консолидированной финансовой отчетности должны быть сведены все дочерние компании данной материнской компании, как зарубежные, так и национальные. Исключения составляют случаи, когда контроль над дочерней компанией носит временный характер, так как имеется решение о ее продаже в ближайшем будущем и если имеются строгие долгосрочные ограничения на способность дочерней компании переводить средства материнской компании. В этих случаях вложения в дочерние компании учитываются как финансовые активы в соответствии с МСФО 39 «Финансовые инструменты: признание и оценка».

Консолидация финансовой отчетности Группы компаний производится путем построчного сложения аналогичных статей активов, обязательств, капитала, доходов и расходов всех компаний, входящих в Группу. Полученные таким образом сводные данные должны быть скорректированы с учетом а) инвестиций в дочерние компании, б) доли меньшинства, в) внутригрупповых оборотов, г) несовпадения отчетных дат различных компаний, входящих в Группу и д) расхождений в учетной политике компаний, входящих в Группу.

а) Корректировки инвестиций в дочерние компании

Исключению подлежит балансовая стоимость инвестиций материнской компании в каждую дочернюю компанию. Одновременно на эти же суммы уменьшается капитал каждой дочерней компании в части, принадлежащей материнской компании.

Если какая-либо из компаний, входящих в группу, утрачивает признаки дочерней компании, но не становится ассоциированной компанией, то вложения, сделанные в нее материнской компанией, должны учитываться по фактической себестоимости в соответствии с МСФО 39 «Финансовые инструменты: признание и оценка», начиная с даты происшедших изменений.

б) Корректировки долей меньшинства

Рассчитывается величина доли меньшинства в чистой прибыли сведенных дочерних компаний. Полученная сумма выделяется из величины общей чистой прибыли Группы, чтобы отразить часть чистой прибыли, принадлежащей только владельцам материнской компании.

Аналогичным образом вычленяется доля меньшинства в чистых активах сведенных дочерних компаний. В сводном балансе Группы она показывается отдельно от капитала акционеров материнской компании.

в) Корректировки внутригрупповых оборотов

Должны быть полностью исключены остатки по расчетам внутри Группы (по сводному балансу) и суммы внутригрупповых операций – продажи одних членов Группы другим; расходы, передаваемые внутри Группы (по отчету о прибылях и убытках); дивиденды, выплаченные дочерними компаниями материнской (по отчету об изменениях в капитале). Одновременно полностью исключается нереализованная прибыль от внутригрупповых операций, содержащаяся в стоимости запасов, основных средств и других активов. Нереализованные убытки, возникшие вследствие внутригрупповых операций и уже исключенные из балансовой стоимости активов, восстанавливаются.

г) Корректировки в связи с несовпадением отчетных дат

Продолжительность отчетного периода (например, финансового года) у различных компаний, входящих в Группу, может не совпадать. В этом случае необходимо произвести корректировки для учета воздействия существенных операций или других событий, произошедших между этими датами и датой, на которую составляется финансовая отчетность материнской компании. Разрыв между отчетными датами не должен превышать трех месяцев и должен оставаться неизменным от периода к периоду.

д) Корректировки вследствие различий в учетной политике

Компании, входящие в Группу, могут применять различную учетную политику для отражения аналогичных операций. Сводная финансовая отчетность должна быть составлена на основе применения единой учетной политики к аналогичным операциям в аналогичных условиях. Поэтому финансовые отчеты отдельных членов Группы могут быть подвергнуты корректировкам с целью унификации учетной политики, используемой для составления сводной финансовой отчетности.

Если использование единой учетной политики при подготовке сводной отчетности представляется нецелесообразным или невыполнимым, данный факт должен раскрываться в Примечаниях с указанием пропорциональных долей статей сводной финансовой отчетности, к которым применялась различная учетная политика.

28.1. Учет инвестиций в дочерние компании в отдельной финансовой отчетности материнской компании

В соответствии с п. а) предыдущего раздела, инвестиции материнской компании в дочерние должны исключаться из консолидированной отчетности кроме случаев, когда дочерние компании перестают отвечать условиям признания их в качестве дочерних, но не становятся ассоциированными компаниями. МСФО 27 устанавливает следующие правила признания таких инвестиций в отдельных финансовых отчетах материнской компании:

- для инвестиций, которые включаются в сводную финансовую отчетность допускается использование методов учета по фактической себестоимости, долевого участия и учета в качестве финансовых активов, имеющихся в наличии для продажи, в соответствии с МСФО 39 «Финансовые инструменты: признание и оценка»;

- те же самые способы оценки разрешены для инвестиций, которые исключаются из состава сводной финансовой отчетности.

У материнской компании могут возникать временные налоговые разницы по инвестициям в дочерние компании вследствие наличия нераспределенной прибыли у ассоциированной компании; изменения валютных курсов при базировании материнской и дочерней компании в разных странах; снижения балансовой стоимости инвестиций в дочернюю компанию до ее возмещаемой суммы и т. п. Материнская компания должна признавать отложенное налоговое обязательство для всех налогооблагаемых временных разниц, связанных с инвестициями в дочерние компании, за исключением той его части, которая отвечает сразу двум следующим условиям:

- инвестор может контролировать распределение по времени восстановления временной разницы;

- существует вероятность того, что временная разница не будет возвращена в обозримом будущем.

Поскольку материнская компания контролирует политику своей дочерней компании в отношении дивидендов, она может контролировать время восстановления временных разниц, связанных с инвестицией (включая временные разницы, образующиеся не только из нераспределенной прибыли, но также из любых курсовых разниц при пересчете иностранной валюты). Более того, часто бывает нецелесообразно определять величину налогов на прибыль, которая подлежала бы уплате при восстановлении временной разницы. Таким образом, когда материнская компания определяет, что эта прибыль не будет распределена в обозримом будущем, она не признает отложенное налоговое обязательство. Такой же подход применяется и к инвестициям в филиалы.

Материнская компания должна также признавать отложенное налоговое требование для всех вычитаемых временных разниц, появляющихся в результате инвестиций в дочерние компании, только в той мере, в какой существует вероятность того, что:

- временная разница будет восстановлена в обозримом будущем;

- будет получена налогооблагаемая прибыль, против которой временная разница может быть использована.

В сводной финансовой отчетности временная разница может отличаться от временной разницы, связанной с инвестицией в отдельных формах финансовой отчетности материнской компании, если последняя учитывает инвестицию в своей отчетности по фактической себестоимости или переоцененной стоимости.

Сквозной пример раскрытия информации об инвестициях в дочерние компании см. в п. 37 примечаний к финансовому отчету (приложения в конце текста)

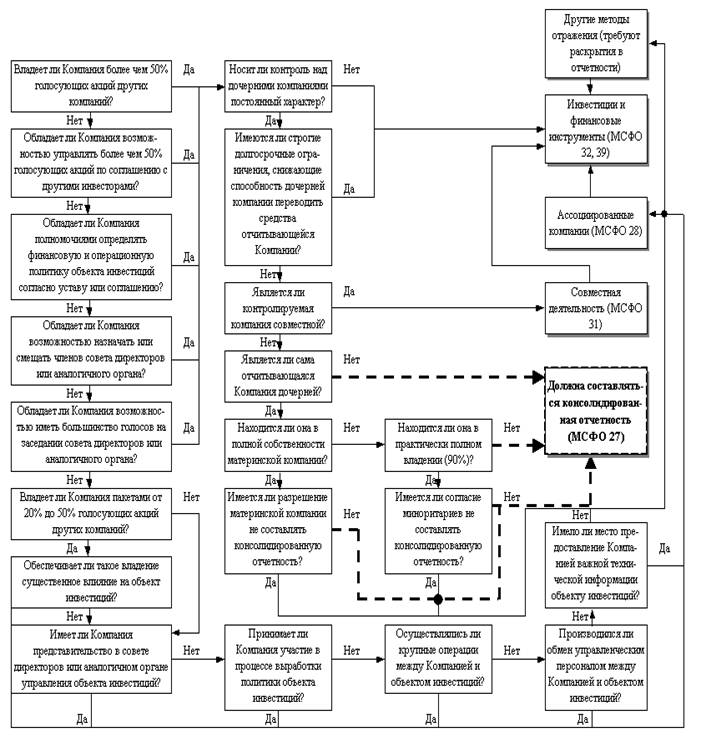

28.2. Общий алгоритм определения необходимости представления консолидированной финансовой отчетности

Совет директоров № 3

Консолидация финансовой отчетности Группы компаний

Цель Совета Директоров: – Определение признаков дочерних предприятий и необходимости консолидации отчетности

– Внесение исправлений (корректировок) в отчетность материнского и дочернего предприятия

– Раскрытие информации о расхождениях в учетной политики материнского и дочернего предприятий

Методические рекомендации: – В качестве исходных данных для расчетов и выводов желательно использовать данные реальных предприятий, однако при отсутствии таких данных могут быть рассмотрены условные примеры

Порядок проведения Совета Директоров: 1. В течение 10 минут ответьте на вопросы раздела 1 и сделайте вывод о возможности отнесения предприятия-объекта инвестиций к дочерних предприятий

8. Обсудите в течение 10 минут полученные результаты, обращая особое внимание на особенности отдельных форм контроля, оказываемомго инвесторм на объект инвестиций

9. В течение 20 минут заполните таблицу 2 и рассчитайте итоговые суммы к отражению в сводной отчетности

10. В течение 15 минут обсудите полученные результаты, обратив особое внимание на отличия консолидированной отчетности от отдельных отчетноов материнской компании

11. В течение 15 минут заполните таблицу 3.

12. В течение 10 минут обсудите основные отличия в учетной политики материнского и дочернего предприятия.

13. На общем сборе всех участников программы сообщите в течение 10 минут об основных особенностях процесса консолидации отчетности

2. Выявление признаков дочерней компании:

1.4. Чему равна величина пакета голосующих акций предприятия-инвестора в капитале объекта инвестиций?

1.5. Если эта доля превышает 50%, то не имеется ли признаков, четко демонстрирующих отсутствие у предприятия инвестора контроля над деятельностью объекта инвестиций?

1.6. Если доля в капитале объекта инвестиций не превышает 50%, то следует проверить наличие хотя бы одного из следующих условий:

– обладает ли предприятие-инвестор возможностью управлять более чем половинй голосующих акций по соглашению с другими инвесторами?

– имеются ли у предприятия-инвестора полномочия определять финансовую и операционную политику объекта инвестиций согласно уставу или соглашению?

– располагает ли предприятие-инвестор возможностью назначать или смещать большинство членов совета директоров илианалогичного органа управления объекта инвестиций?

– существует ли у предприятия-инвестора возможность иметь большинство голосов на заседаниях совета директоров или аналогичного органа управления?

При наличии отрицательного ответа на вопрос 1.2. либо хотя бы одного положительного ответана вопросы из п. 1.3., предприятие-инвестор обладает контролем на деятельностью объекта инвестиций. Объект инвестиций признается дочерней компанией и должна быть включена в состав консолидированной отчетности Группы, при отсутствии следующих дополнительных ограничений:

а) контроль носит временный характер ввиду того, что дочерняя компания приобретается и содержится исключительно в целях ее последующей продажи в ближайшем будущем;

б) она действует в условиях строгих долгосрочных ограничений, которые существенно снижают ее способность переводить средства материнской компании.

3. Корректировки, необходимые для консолидации отчетов материнского и дочернего предприятия

Показатели | Значения |

1. Балансовая стоимость инвестиций материнского предприятия в дочернее, тыс. руб.: | |

а) исключается из баланса материнской компании путем уменьшения суммы финансовых вложений | |

б) исключается из баланса дочерней компании путем уменьшения величины капитала | |

2. Доля меньшинства в чистой прибыли дочернего предприятия, тыс. руб. – выделяется отдельной строкой в сводном отчете о прибылях и убытках | |

3. Доля меньшинства в чистых активах дочернего предприятия, тыс. руб. – выделяется отдельной строкой в сводном балансе | |

4. Суммы операций внутри группы, тыс. руб. – к исключению из сводного отчета о прибылях и убытках: | |

а) | |

б) | |

в) | |

г) | |

д) | |

5) Суммарная нереализованная прибыль (убытки) по операциям, отраженным в стр. 4, тыс. руб. – к исключению из сводного отчета о прибылях и убытках | |

6. Остатки (сальдо) по расчетам внутри группы, тыс. руб. – к исключению из сводного баланса |

4. Раскрытие информации о статьях, консолидированных с использованием различной учетной политики у материнского и дочернего предприятий

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |