Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Название статьи в сводной отчетности | Доля материнского предприятия, тыс. руб. | Доля дочернего предприятия, тыс. руб. | Итого по статье, тыс. руб. |

1. | |||

2. | |||

3. | |||

4. | |||

5. | |||

6. | |||

7. | |||

8. | |||

9. | |||

10. |

29. Информация о связанных сторонах

Различные субъекты экономики связаны между собой многочисленными формальными и неформальными отношениями и взаимными интересами. Далеко не все из этих связей можно проследить, изучая традиционные финансовые отчеты компаний. Возникает необходимость дополнительного раскрытия информации о связанных сторонах – экономических субъектах, способных контролировать деятельность компании или оказывать значительное влияние на нее в процессе принятия финансовых и операционных решений. Особое внимание должно уделяться операциям между связанными сторонами – передаче ресурсов или обязательств между ними, независимо от взимания платы.

Порядок раскрытия и объем представления подобной информации регламентируется МСФО 24 «Раскрытие информации о связанных сторонах». В нем рассматриваются отношения отчитывающейся компании со следующими зависимыми сторонами:

а) компаниями, которые прямо или косвенно контролируют отчитывающуюся компанию, контролируются ею или находятся вместе с ней под общим контролем;

б) ассоциированными компаниями;

в) частными лицами, прямо или косвенно владеющими пакетами акций с правом голоса отчитывающейся компании, дающими им возможность оказывать значительное влияние на деятельность компании, а также ближайшими родственниками таких лиц;

г) ключевым управленческим персоналом компании;

д) компаниями, значительные пакеты голосующих акций которых принадлежат любому лицу из перечисленных в пп. (в) и (г), а также зависимым от него лицам. Например, компании, принадлежащие ключевым менеджерам отчитывающейся компании или ее крупным акционерам.

Операции со связанными сторонами, требующие дополнительного раскрытия информации, могут включать в себя:

- закупки и продажи товаров;

- оказание или получение услуг;

- агентские отношения;

- договоры аренды и т. п.

В отчетности должна раскрываться следующая информация об этих операциях:

- показатели объема операции в стоимостном выражении, либо в процентах к общим объемам деятельности;

- суммы статей, подлежащих погашению

;

- политика ценообразования.

Также должна раскрываться информация о характере взаимоотношений со связанными сторонами и основных типах операций между ними.

30. Сегментная отчетность

Составление консолидированной отчетности Группы компаний позволяет пользователям лучше оценить реальный масштаб ресурсов, находящихся под контролем Группы, эффективность использования этих ресурсов в прошлом, а также финансовое состояние Группы в целом. Все это создает возможности для более обоснованного прогнозирования будущих результатов работы, а в конечном счете – будущих денежных потоков Группы. В данном случае полностью оправдывает себя использование принципа преобладания экономической сущности над юридической формой – объем подконтрольных ресурсов и их способность генерировать будущие денежные потоки интересуют пользователей в значительно большей мере, чем организационно-правовые формы предприятий, входящих в Группу. Однако, сводной отчетности присущи серьезные недостатки, связанные с укрупнением масштабов представляемой информации, ее чрезмерным агрегированием. Тот же самый принцип преобладания экономической сущности требует, чтобы вслед за интегрированием данных о работе отдельных юридических лиц, Группа осуществила дифференцирование этих данных, классифицировав их по группировочным признакам, обеспечивающим лучшее понимание специфики бизнеса Группы. Очевидно, что такими признаками должны стать не правовые формы отдельных предприятий, а экономические особенности их деятельности, обусловливающие разделение общего бизнеса Группы на отдельные сегменты.

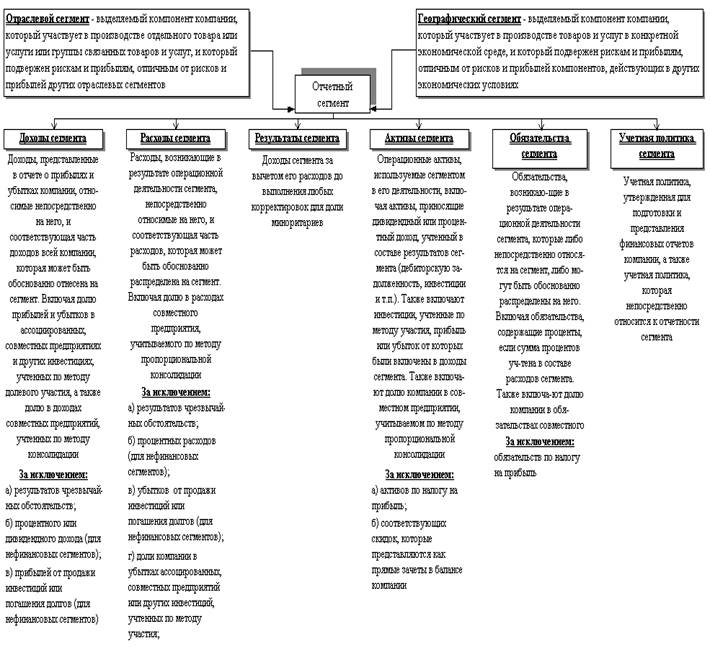

МСФО 14 «Сегментная отчетность» определяет сегмент как выделяемый компонент компании, участвующий в производстве либо отдельного товара (услуги) либо нескольких разнородных товаров (услуг), но в конкретной экономической среде (географическом регионе). Принципиально важным является подверженность данного компонента рискам и прибылям, отличным от рисков и прибылей других сегментов. Таким образом, могут выделяться как отраслевые (специализирующиеся на производстве однородных товаров и услуг), так и географические (дислоцирующиеся в конкретном регионе) сегменты. В последнем случае различаются географические сегменты, основанные на месте расположения своих активов (операций) и географические сегменты, базирующиеся на месте расположения своих рынков сбыта и клиентов. Под отчетным сегментом в стандарте понимается отраслевой или географический сегмент, для которого требуется отдельное раскрытие информации в составе финансового отчета Группы компаний (или отдельных компаний).

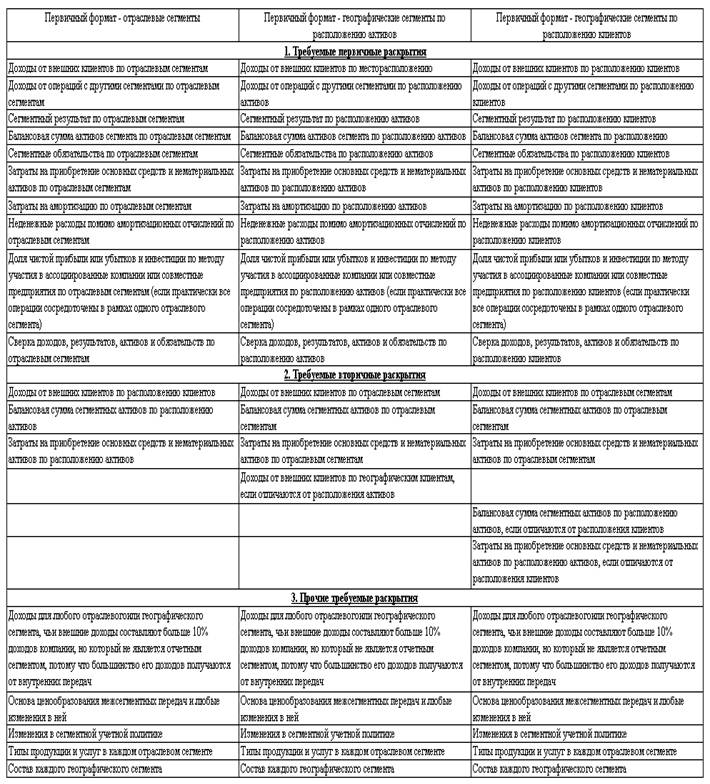

Стандартом определяются принципы классификации сегментов на первичные и вторичные, объем информации, подлежащей раскрытию как на первичном, так и на вторичном уровне, способы представления этой информации в отчетности. Но наиболее важной чертой МСФО 14 является его ориентированность на внутреннюю (управленческую) отчетность предприятия. Заложенный в основу данного стандарта операционный подход требует строгого соответствия принципов раскрытия сегментной информации во внешней отчетности и в системе внутреннего управленческого учета компании. Следствием такого подхода является невозможность достижения соответствия финансовой отчетности требованиям МСФО при отсутствии в компании четко организованных процедур внутреннего контроля на всех уровнях управленческой иерархии.

Далеко не все компании обязаны применять данный стандарт – его действие распространяется лишь на те из них, которые уже вышли на открытый финансовый рынок со своими ценными бумагами либо находятся в процессе первичного размещения. Тем не менее, учитывая большую сложность и трудоемкость работы по внедрению эффективной системы управленческого учета, контроллинга и оперативной отчетности внутри компании, всем предприятиям, переходящим на МСФО, имеет смысл начать эту работу как можно раньше, ориентируясь на требования МСФО 14.

Пример раскрытия сегментной информации

Отраслевые и географические сегменты

(все суммы в миллионах)

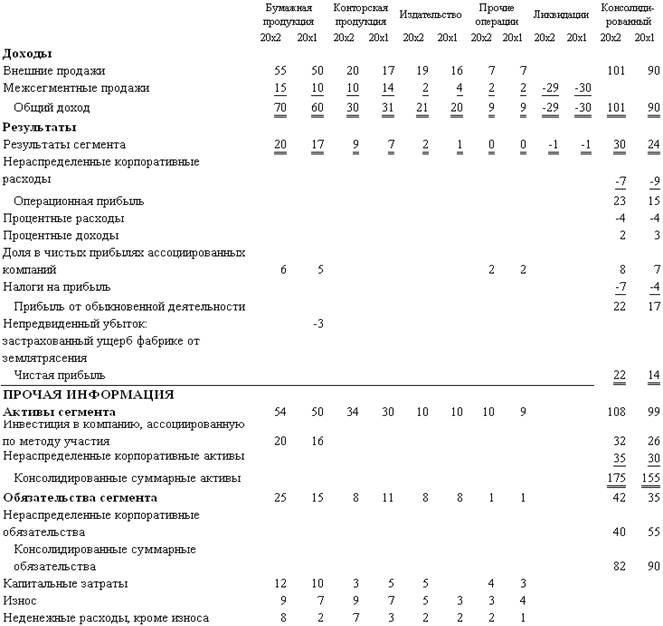

Отраслевые сегменты: в целях управления Компания в мировом масштабе организационно делится на три оперативных подразделения – бумажной продукции, конторской продукции и издательской деятельности – каждое из которых возглавляется первым вице-президентом. Подразделения являются основой, на которой Компания представляет свою первичную сегментную информацию. Сегмент бумажной продукции производит широкий спектр писчей и печатной бумаги и бумаги для газет. Сегмент конторской продукции производит этикетки, переплеты, ручки и маркеры, а также реализует конторскую продукцию других фирм. Сегмент, занимающийся издательской деятельностью, разрабатывает и продает отрывные служебные бланки, книги и продукцию для CD-ROM в областях налогообложения, законодательства и бухгалтерского учета. Прочие операции включают разработку компьютерного обеспечения для специального отраслевого применения для неаффилиированных покупателей и развитие определенных, ранее бывших производственных лесных участков в зоны для домов отдыха. Финансовая информация о отраслевых сегментах представлена в таблице на странице 36.

Географические сегменты: хотя три подразделения Компании управляются на всемирной основе, они работают в четырех основных географических районах мира. В Соединенном Королевстве, стране регистрации, компания производит и продает широкий ассортимент бумажной и конторской продукции. Кроме того все операции в области издательской деятельности и разработки компьютерного программного обеспечения осуществляются в Соединенном королевстве, хотя изданные отрывные служебные бланки и книги, а также продукция для CD-ROM продается во всем Соединенном королевстве и Западной Европе. В Европейском Союзе компания эксплуатирует мощности по производству бумажной и конторской продукции и торговые представительства в следующих странах: Франции, Бельгии, Германии и Голландии. Операции в Канаде и Соединенных Штатах в основном аналогичны и состоят в производстве бумажной и газетной продукции, которая полностью продается в этих двух странах. Большая часть бумажной массы поступает с лесных участков, принадлежащих компании в двух странах. Операции в Индонезии включают производство бумажной массы, а также производство писчей и печатной бумаги и конторской продукции, которая практически полностью продается за пределами Индонезии как другим сегментам Компании, так и внешним покупателям.

Продажи по рынкам: Следующая таблица показывает распределение сводных продаж Компании по географическим рынкам, независимо от места производства товаров:

Доход от продаж по географическим рынкам | ||

20х2 | 20х1 | |

Соединенное Королевство | 19 | 22 |

Другие страны европейского союза | 30 | 31 |

Канада и США | 28 | 21 |

Мексика и Южная Америка | 6 | 2 |

Юго-Восточная Азия (в основном Япония и Тайвань) | 18 | 14 |

101 | 90 |

Активы и приращения к основным средствам и нематериальные активы по географическим районам: следующие таблицы показывают балансовую сумму активов и приращений к основным средствам и нематериальные активы сегмента по географическим районам, в которых расположены активы:

Балансовая сумма активов сегмента | Приращение к основным средствам и нематериальные активы | |||

20х2 | 20х1 | 20х2 | 20х1 | |

Соединенное Королевство | 72 | 78 | 8 | 5 |

Другие страны европейского союза | 47 | 37 | 5 | 4 |

Канада и США | 34 | 20 | 4 | 3 |

Индонезия | 22 | 20 | 7 | 6 |

175 | 155 | 24 | 18 |

Доходы и расходы сегмента: в Бельгии бумажная и конторская продукция производится на объединенном предприятии и продается через объединенную торговую сеть. Общие доходы и расходы предприятия распределяются на два отраслевых сегмента. Все прочие доходы и расходы распределяются непосредственно на сегменты.

Активы и обязательства сегмента: активы сегмента включают все операционные активы, используемые сегментом, и состоят в основном из операционных денежных средств, дебиторских задолженностей, запасов и основных средств, без скидок и резервов. В то время как большая часть таких активов может быть непосредственно распределена на отдельные сегменты, балансовая сумма определенных активов, распределяется на сегменты. Сегментные обязательства включают в себя все операционные обязательства и состоят главным образом из счетов, заработной платы и налогов, подлежащих выплате в текущем периоде, и начисленных обязательств. Сегментные активы и обязательства не включают отложенные налоги на прибыль.

Межсегментные передачи: сегментные доходы, расходы и сегментный результат включают передачи между отраслевыми сегментами и между географическими сегментами. Такие передачи учитываются по ценам конкурентного рынка, назначаемым посторонним клиентам за аналогичные товары. Эти передачи при сведении отчетности ликвидируются.

Необычные статьи: на продажи конторских товаров внешним клиентам в 20х2 году оказали отрицательное воздействие продолжительные забастовки транспортников в Соединенном Королевстве, которые прервали поставки товаров приблизительно на четыре месяца. Компания оценивает, что продажи конторских товаров составили половину от того объема, который бы мог быть не будь забастовки в течении четырехмесячного периода.

Инвестиции в ассоциированные компании, по методу участия: компания владеет 40 процентами акционерного капитала ЕвроПэйпер Лтд., производителя специальной бумаги, операции в основном расположены в Испании и Соединенном королевстве. Инвестиция учитывается по методу участия. Хотя инвестиция и доля Компании в чистой прибыли ЕвроПэйпер исключается из сегментных активов и сегментного дохода, они показываются отдельно вместе с данными для сегмента, производящего бумагу. компания также владеет несколькими небольшими инвестициями в Канаде и США, учтенными по методу участия, операции которых непохожи на операции ни одного из трех отраслевых сегментов.

Убытки от чрезвычайных обстоятельств: как более полно представлено в Примечании 6, Компания понесла незастрахованные убытки в размере 3 миллионов, вызванные ущербом от землетрясения, причиненным бумажной фабрике в Бельгии в 20х1 году.

Сквозной пример раскрытия информации осегментах см. в п. 1 примечаний к финансовому отчету (приложения в конце текста)

Совет директоров № 4

Сегментная отчетность

Цель Совета Директоров: – Выявление отчетных сегментов

– Определение первичного и вторичного формата представления информации

– Раскрытие информации по отчетным сегментам

Методические рекомендации: – В качестве исходных данных для расчетов и выводов желательно использовать данные реальных предприятий, однако при отсутствии таких данных могут быть рассмотрены условные примеры

Порядок проведения Совета Директоров: 1. В течение 20 минут выполните задания раздела 1 и определите отчетные сегменты

14. Обсудите в течение 10 минут полученные результаты, обращая особое внимание на особенности процедуры выделения отчетных сегментов

15. В течение 15 минут выполните задания раздела 2, обращая внимание на взаимосвязь внешней и внутренней (управленческой) отчетности предприятия

16. В течение 10 минут обсудите полученные результаты, обратив особое внимание на информационную ценность сегментной информации как для менеджмента предприятия так и для внешних пользователей

17. В течение 20 минут выполните задание 3.

18. В течение 10 минут обсудите возможности использования сегментной информации в финансовом анализе

19. На общем сборе всех участников программы сообщите в течение 10 минут о преимуществах сегментной информации и трудностях, связанных с ее представлением

5. Выявление отчетных сегментов:

1.7. Выделить сегменты, отраженные в системе управленческой отчетности и отвечающие определениям географического и отраслевого сегмента, а также превыающие количественные пороги (10%-е и условие по удельному весу внешних доходов).

1.8. При необходимости объединить два или несколько сегментов, имеющим аналогичные долгосрочные результаты.

1.9. Проверить остающиеся внутренние сегменты (в том числе и более низкого уровня управленческой отчетности) на условие по удельному весу внешних доходов и возможность объединения продающих и покупающих сегментов.

1.10. По сегментам, прошедшим тест в п. 1.3. проверить соблюдение количественных 10%-х порогов.

1.11. По сегментам, не прошедшим тест в п. 1.4., проверить возможность объединения их с аналогичными сегментами, превысившими 10%-е пороги.

1.12. Сегменты, прошедшие тесты в пп. 1.1., 1.2. и 1.4. выделить в качестве отчетных.

1.13. Проверить соблюдение условие на 75%-й уровень сегментированного совокупного дохода.

1.14. Продолжить выделение отчетных сегментов до достижения 75-го уровня.

1.15. Все оставшиеся непризнанными сегменты объединить в качестве проверочной статьи.

6. Определение первичных и вторичных сегментов

2.1. Если риски и доходность предприятия зависят главным образом от различий в производимых товарах и услугах, в качестве первичного уровня сегментации следует выбрать отраслевой признак.

2.2. Если риски и доходность предприятия в основном зависят от географического расположения ее активов, операций или рынков сбыта, в качестве первичного уровня сегментации следует выбрать географический признак.

2.3. Если риски и различия доходности предприятия находятся под сильным влиянием как отраслевых так и географических факторов, в качестве первичного формата выбираются отраслевые сегменты.

2.4. Если внутренняя финансовая отчетность не основывается ни на отраслевом ни на географическом подходах, следует самостоятельно определить первичный и вторичный формат сегментации.

7. Раскрытие информации по сегментам

Представить данные в разрезе сегментов в соответствии с выбранными первичным и вторичным форматами.

Совет директоров № 5

Финансовый анализ консолидированной отчетности

Цель Совета Директоров: – Подготовка финансовой отчетности к анализу

– Расчет основных показателей и оценка их динамики по консолидированной отчетности и в разрезе сегментов

– Сравнение полученных показателей с данными других предприятий и средними показателями по Калининградской области

Методические рекомендации: – В качестве исходных данных для анализа следует использовать данные отчетов, имеющихся у слушателей

Порядок проведения Совета Директоров: 1. В течение 15 минут выполните корректировку отчетных данных в соответствии с заданиями раздела 1

20. В течение 10 минут постройте аналитический баланс по форме, приведенной в разделе 2

21. В течение 10 минут обсудите основные проблемы, возникшие в процессе корректировки исходных данных и построения аналитического баланса

22. В течение 20 минут заполните формы из раздела 3 и проанализируйте движение фондов и денежных средств

23. В течение 10 минут обсудите особенности анализа денежных потоков и их взаимосвязь с изменением финансового положения предприятия и собственного оборотного капитала

24. В течение 20 минут рассчитайте основные финансовые коэффициенты и сравните их значения со средними показателями по Калининградской области

25. На общем сборе всех участников программы сообщите в течение 10 минут о результатах выполненного анализа

8. Корректировки финансовой отчетности:

1.16. Долгосрочная дебиторская задолженность переносится в прочие внеоборотные активы.

1.17. НДС по приобретенным ценностям показывается в составе прочей краткосрочной дебиторской задолженности.

1.18. Задолженность участникам по взносам в уставный капитал и собственные акции, выкупленные у акционеров исключаются из состава активов и одновременно из состава собственного капитала (по статье «Уставный капитал»).

1.19. Доходы будущих периодов и резервы предстоящих расходов включаются в состав прочих краткосрочных пассивов.

1.20. Собственный капитал корректируются таким образом, чтобы в его составе можно было выделить следующие статьи:

– уставный капитал;

– переоценка активов и резервы для переоценки;

– прочие.

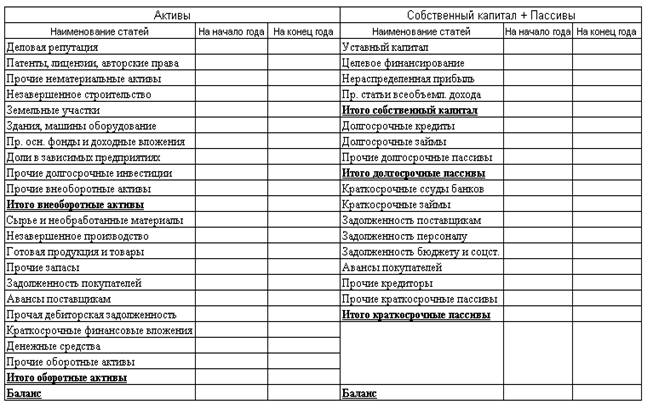

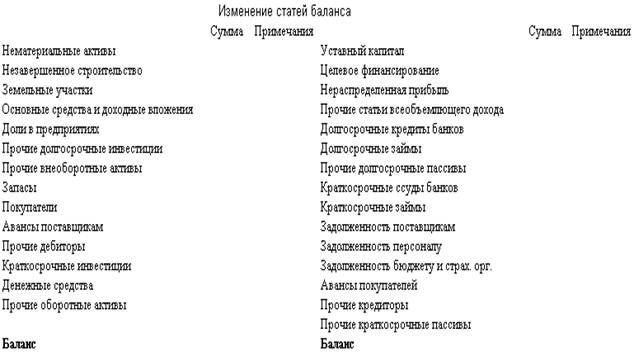

9. Составление аналитического баланса

Составьте аналитический баланс по следующей форме:

10. Анализ движения фондов и денежных средств

3.1. Рассчитайте изменения статей баланса за отчетный период. В графе «Примечания» укажите направление движения фондов («прирост» или «вложение»)

10.3. Скорректируйте полученные данные на сумму амортизации и дивидендов.

а) Первоначальная стоимость основных фондов = Остаточная стоимость по балансу + Амортизация за период

б) Чистая прибыль = Нераспределенная прибыль + Дивиденды

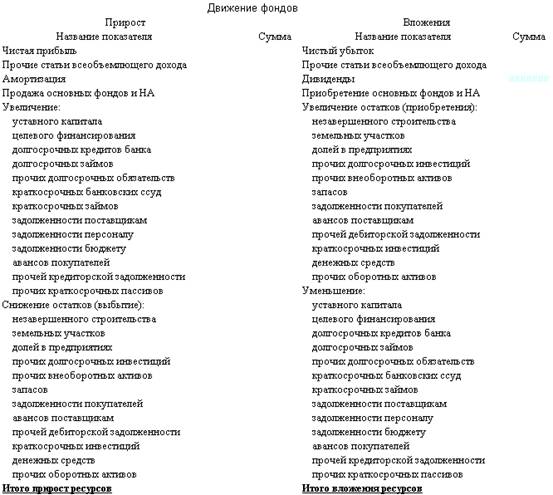

3.3. Постройте таблицу движения фондов (финансовых ресурсов)

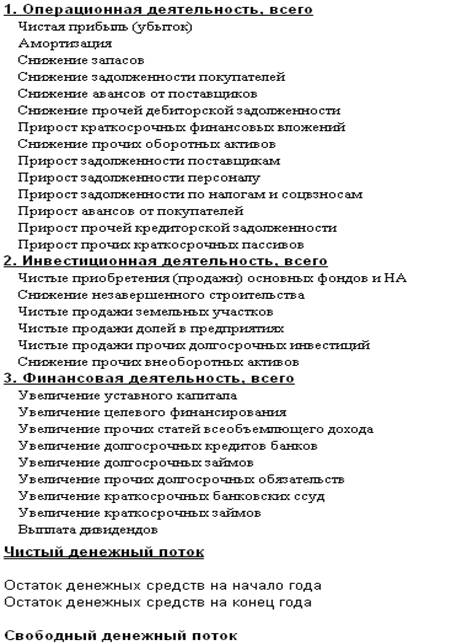

10.4. Выделите в вышеприведенной таблице статьи, относящиеся к операционной, инвестиционной и финансовой деятельности.

3.5. Составьте отчет о движении денежных средств:

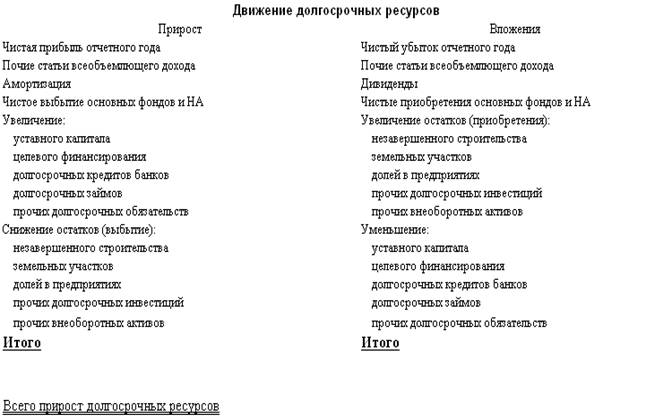

3.6. Проанализируйте движение долгосрочных ресурсов и собственного оборотного

капитала:

11. Анализ финансовых коэффициентов

4.1. Рассчитайте аналитические показатели по следующим направлениям:

– основные показатели динамики;

– анализ ликвидности и платежеспособности;

– анализ денежных потоков;

– анализ финансовой устойчивости;

– анализ прибыли и рентабельности;

– анализ оборачиваемости;

– анализ эффективности использования ресурсов.

4.2. Рассчитать аналогичные показатели по сегментным данным

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |