Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Введение налога на сбережения (капитал) либо на доходы от инвестиций приводит к смещению линии бюдж. огр., тогда как ее левый конец (W) остается неподвижным.

Точка А – доналоговое соотношение текущего и будущего потребления, точка В – посленалоговое соотношение; U A и U B – доналоговая и посленалоговая кр. безразличия. Отрезок BD отображает избыточное налоговое бремя.

На практике доходы от капитала обычно облагаются налогами не обособленно, а в составе иных доходов и даже по единой с ними шкале. На первый взгляд, это исключает искажающий эффект, выражающийся в замещении потенциально желательных сбережений текущим потреблением. Однако, следует учитывать, что индивиды и предприятия действуют в гораздо более сложных условиях.

54. Оптимальное налогообложение.

Чтобы решить задачу оптимизации налогообложения, необходимо проанализировать цели и ограничения налоговой политики.

Цели налоговой политики определяются функциями государственных финансов, их, как известно, три:

1. Аллокационная (корректировка распределения ресурсов, если оно не достаточно эффективно в силу изъянов рынка, выражается в налоговой политике государства).

2. Распределительная (осуществление распределительных процессов, выражается в бюджетной политике).

3. Стабилизационная (влияние на макроэкономическое равновесие).

Наиболее естественно рассматривать задачу оптимизации на основе аллокационной функции, так как влияние налогообложения на аллокационную эффективность имеет чёткую количественную характеристику в форме избыточного налогового бремени. В свою очередь, распределительная и стабилизационная функции являются качественной составляющей оптимального налогообложения.

Итак, есть задача ![]() W при ограничении T(t1 … tn)=R,

W при ограничении T(t1 … tn)=R,

где W — уровень благосостояния общества; t1 … tn — ставки налогооболожения различных объектов; T(t1 … tn) — зависимость налоговых поступлений при разных ставках; R — сумма, требуемая для финансирования государственных расходов без нарушения макроэконономического равновесия.

Возникают также другие ограничения:

1. Предельно допустимые уровни дифференциации доходов, нельзя допускать обнищания большей части населения и сосредоточения основных доходов у узкого круга лиц.

2. Способность государства собрать тот или иной налог, так называемые ограниченность информации о доходах налогоплательщиков. Эту проблему информационных ограничений государство решает путём фиксации тех налогов, которые реально могут быть собраны. Следует отметить, что в данном случае возникает противоречие между двумя аспектами налогообложения: нейтральность (отсутствие искажающего действия налога) и организационная простота (степень “лёгкости”, с которой можно собрать тот или иной налог).

Задача оптимизации налогообложения может быть также рассматриваться в контексте минимизации избыточного налогового бремени (ИНБ), то есть тех издержек, которое несёт общество в результате введения налога. Это является переформулировкой задачи оптимизации. Здесь рассматривается противоречие между социальной справедливостью (решение государством социальных задач, вытекающих из целей и ограничений налоговой политики) и эффективностью (решение должно быть оптимально по Парето, то есть минимизируются издержки осуществления решения, в данном случае, издержками является ИНБ)

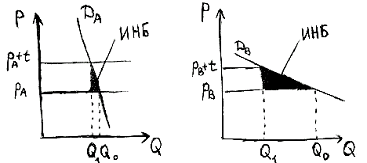

Рассмотрим пример, в котором возникает подобное противоречие:

На рисунке приведены результаты введения акцизного налога на два товара: товар А с высокой эластичностью спроса и товар В с низкой эластичностью спроса. К товару А относятся товары первой необходимости, доля потребления которых высока у людей с меньшими доходами, к товару В относятся предметы роскоши, потребление которых выше состоятельными гражданами. Из рисунка видно, что выгоднее облагать товары первой необходимости, так как собираемость налогов высока, а избыточное налоговое бремя (закрашенная область, соответствующая сокращению излишка потребителей) невелико вследствие небольшого сокращения количества спроса на товар А в результате введения акциза. Таким образом, товар, влекущий меньшее налоговое бремя следует облагать большим налогом с точки зрения эффективности (так называемое правило Рамсея), однако данный пример наглядно демонстрирует противоречие целей и ограничений задачи оптимизации, состоящее в том, что рост эффективности налогообложения (увеличение акцизов на товар первой необходимости) сопровождается уменьшением справедливости (от введения акциза на товары первой необходимости страдают прежде всего люди с малыми доходами, то есть растёт дифференциация доходов).

Необходимо отметить, что такое противоречие возникает и в отношении многих других популярных налогов. В частности, регрессивная шкала подоходного налога оказывается эффективней прогрессивной (в том смысле, что влечёт меньшее ИНБ, подробности в Якобсон’е), однако налицо несправедливость, опять же от регрессивной шкалы пострадают малодоходные части населения.

В заключение необходимо отметить, что эти тенденции должны учитываться составителями бюджета. Государство должно найти ту грань, при которой достигается наибольшая эффективность, но при этом не возникает социальной напряжённости в обществе в силу игнорирования соображений справедливости.

55. Концептуальные основы реформирования налоговой системы.

Основы реформирования налоговой системы РФ.

Изменения налоговой системы, предусмотренные Налоговым кодексом РФ, направлены на решение следующих важнейших задач:

– построение стабильной, понятной и единой в границах РФ налоговой системы, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового пространства;

– развитие налогового федерализма при обеспечении доходов федерального, региональных и местных бюджетов закрепленными за ними налоговыми источниками;

– создание рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, содействующих развитию предпринимательства, активизации инвестиционной деятельности и наращиванию национального богатства России и благосостояния ее граждан;

– уменьшение числа налогов и снижение общего налогового бремени;

– формирование единой налоговой правовой базы;

– совершенствование системы ответственности за налоговые правонарушения;

– совершенствование налогового администрирования.

Актуальным и наиболее сложным на сегодняшний день является вопрос о налоговом федерализме, о распределении полномочий федеральных органов власти, органов власти субъектов Федерации и органов местного самоуправления. При рассмотрении этих вопросов необходимо найти такое решение, которое смогло бы обеспечить оптимальное сочетание общегосударственных, региональных и местных интересов.

Рациональности в налоговой системе предполагается достичь путем отмены налогов, дающих незначительные поступления, и налогов, взимание которых сопряжено с большими материальными издержками, а также путем объединения налогов, имеющих сходную налоговую базу.

А ограничение налогового бремени предполагается реализовать за счет установления оптимальных размеров ставок федеральных налогов и предельных ставок по основным региональным и местным налогам.

56. Основные направления общественных расходов.

Структура общественных расходов может различаться в зависимости от установленных приоритетов соответствующих задач финансовой политики. Наряду с классификацией общественных расходов в соответствии с принципами исполнения госбюджета (распределение по ведомственному и функциональному признакам) существуют классификации по степени воздействия общественных расходов на производство и распределение общественного продукта. Английский экономист Пигу предложил распределение общественных расходов произвести с точки зрения их влияния на национальный доход. Он подразделил общественные расходы на трансфертные и нетрансфертные затраты.

Трансферты в зависимости от их направленности подразделяются на субвенции (обслуживание предпринимателей) и социальные трансферты, социальные выплаты (обслуживание дом. хозяйств).

Современная финансовая политика учитывает особенности формирования статей расходной части бюджета.

В общих государственных расходах большой удельный вес занимают расходы на оборону и государственные закупки товаров и услуг.

Значительной статьей расходов госбюджета являются социальные трансфертные платежи. В США на них приходится 12% национального дохода.

В последние годы центр тяжести в социальной политике перемещается от пассивных социальных мероприятий к активному подходу к решению социальных задач, связанных в первую очередь с вложением в человека и качественным совершенствованием человеческих ресурсов. В данном случае речь идет о госрасходах на образование, науку, культуру и здравоохранение.

Важное место в бюджетном процессе занимают субсидии. В центральном госбюджете они составляют немалую часть госбюджетных расходов. Что касается местных бюджетов, то субсидии играют важную роль в формировании их доходов. Субсидии являются особым способом регулирования взаимоотношений между отдельными звеньями бюджетной системы.

Принято различать субсидии общего и целевого назначения. Субсидии общего назначения – дотации, они предоставляются без ограничительных и регулирующих условий и оговорок. Целевого назначения – субвенции. Они предоставляются на финансирование конкретных программ и мероприятий и налагают ограничения на бюджетную инициативу получателей субвенций.

В развитых странах на субсидии приходится 10-15% госрасходов.

57. Перемещения выгод и сферы действия программ общественных расходов

Программа ОР нередко приносит выгоды не одним только своим непосредственным реципиентам.

Реципиенты – те, кто получает какие-либо блага или денежные средства непосредственно из общественного сектора.

Сфера действия программы ОР – тот круг лиц, на которых в конечном счете распространяются выгода (приращения полезности), обусловливаемые данной программой.

Если результатом ОР становится создание чистого общ. блага, то в роли реципиентов выступают все члены общества и проблема перемещения выгод, по сути, не стоит. Однако во многих случаях основным либо побочным результатом программы является создание или перераспределение частных благ (как правило, это происходит, когда соответствующий процесс связан со значительными позитивными экстерналиями.)

Рассмотрим программу денежных выплат безработным. Полученные средства используются, в частности, для приобретения продуктов питания. Т. о. одно из последствий принятия программы – увеличение спроса на продовольственные товары. Если эластичность предложения этих товаров относительно не высока, то следствием становится рост цен и частичное перемещение выгод от реципиентов (''адресатов'') программы в пользу производителей и продавцов продовольствия.

Помощь безработным может быть осуществлена в форме субсидирования работодателей, создающих новые рабочие места, либо субсидирования учреждений проф. образования, которые осуществляют переподготовку безработных, чтобы облегчить им поиск новой сферы занятости. В обоих случаях непосредственными получателями общественных благ (реципиентами) будут не сами безработные, а иные лица. Но замысел состоит в том, что выгоды в конечном счете переместятся к безработным, которые в итоге окажутся в сфере действия программы.

Программа переподготовки может и не принести значительных выгод ни безработным, ни потенциальным работодателям (например, если спрос на труд недостаточно эластичен). Но даже неэффективная, сточки зрения нуждающихся, программа может при определенных усилиях принимаются. Любые ОР приносят выгоды кому-либо. Специфические черты той или иной программы способны иногда обеспечивать особую заинтересованность в ней со стороны отдельных звеньев гос. аппарата. Если сторонники программы образуют сплоченную, хорошо организованную группу специальных интересов, они могут эффективно защищать эту программу, особенно когда вопрос о сфере её действия недостаточно прояснен

Иногда это идет на пользу получателей помощи, а выгода достигаются за счет тех, кто финансирует программу.

Для программы международной помощи характерно снижение их эффективности из-за того, что значительная часть выгод достается различного рода посредникам. Но с другой стороны иногда без лоббистского движения групп спец. интересов, создаваемых такими посредниками, помощь была бы более ограниченной по размерам и срокам.

Итак, как и для налогов, в отношении программ ОР верно следующее: для того, чтобы определить реальную сферу действия мероприятий, проводимых в общественном секторе, необходимо тщательно проанализировать характер рынков, на которых действует непосредственный плательщик или получатель средств. Выгоды от программы в принципе способны перемещаться на тех, кто выступает контрагентами налогоплательщиков или реципиентов на любом из этих рынков. Причем преимущество в эластичности благоприятствует как смещению налогового бремени на контрагентов, так и перемещению выгод на себя.

Перемещение выгод основная причина по которой сфера действия программы подчас не отвечает замыслам тех кто ее поддерживал, ориентируясь на интересы избирателей. Однако иногда несовпадение возникает и вследствие недостаточно продуманных процедур определения круга потенциальных и действительных реципиентов.

Принять обоснованное решение о целесообразности финансирования программы можно лишь при наличии достаточных гарантий совпадения действительной ее сферы с предполагаемой. Для этого необходим тщательный анализ, базирующийся на изучении фактического положения и ожидания реципиентов, а также исследований конкретных рынков на которых они действуют. Это особенно актуально, когда имеются активные группы специальных интересов, способные извлекать выгоды в результате ускользающих от общественного внимания изменений в сферах действия программ.

58. Специфика ценообразования в общественном секторе.

Существуют различия в ценообразовании в зависимости от сегментации общественного сектора:

1) Для чистых и социально значимых общественных благ характерно неценовое регулирование

3) Смешанные общественные блага, созданные естественными институциональным монополиями, перегружаемые общественные блага => ценовое регулирование.

Чистое общественное благо:

1) Неисключаемость тех, кто не готов покупать

2) Предельные издержки потребления новых потребителей равны нулю => нет рыночной цен, т. е. их финансирование происходит за счет налогов, цена устанавливается с помощью неценового механизма. Характеристика неценового механизма:

- соблюдение бюджетно-финансового равновесия на основе баланса налоговых поступлений и нормативного финансирования

- установление режима функционирования с помощь карточек и очередности получения общественных благ.

- использование социального института голосования

- существует теневой рынок, злоупотребление должностным положением

Инструменты неценового равновесия (аналог рыночных цен): налоги, финансовые нормы, временные нормы очередности, голоса избирателей-налогоплательщиков.

Особенности неценового бюджетного равновесия:

1) Бюджетное равновесие базируется на принципе соотношения социальных затрат и социальных выгод, т. е. приоритет отдается соц. критериям, а не экономическим.

2) Принцип учета эффекта целого.

3) Преобладающе обязательного характера установления финансовой сбалансированности в соответствии с принципом единой кассы. Например:

налоги -» общая сумма (касса) ~> расходование в зависимости от социального приоритета.

4) Существует разрыв во времени и пространстве между оплатой населением общественных благ и их использованием. Методы сведения общественных благ к частным:

Метод денежной оценки альтернативной стоимости общественных благ. В основе лежит гедонистическая теория. Пример: труд Т. Веблена «Эффект сноба», X. Либенстайна «Эффект толпы цена устанавливается не по внутренним качествам, а на основа соц. факторов, таким образом цена - это выражение ценностных установок общества. Ценообразование в общественном секторе за исключением некоторых видов смешанных общественных благ представляет собой ценообразование в условиях несовершенной конкуренции (например, госрегулирование естественных монополий). Помимо регулирования цен естественных монополий ценовой механизм и ценовая политика общественном секторе широко используется для трансформации внешних экстернальных эффектов цены товаров и услуг, производимых в коммерческом секторе. Так, отрицательный внешний эффект (вредные производственные воздействия н окружающую среду, вредные привычки (алкоголь, табак, азартные игры)) учитывается в цене с помощью налогов (налогов Лигу). Это экологический налог, акцизы на алкоголь и табак. Положительный внешний эффект учитывается при помощи субсидий.

59. ценообразование на олигопольном рынке общественных благ.

Установление предела повышения цен в естественной монополии является одной из форм государственного контроля над ценами.

Существуют возможности непосредственного воздействия на цены. В практике естественных монополий широко распространено установление регулируемых дифференцированных цен (дискриминация цен) в зависимости от внеплановой и пиковой загрузки производственных мощностей. Примером может служить дифференциация тарифов на электроэнергию в период пикового спроса.

С помощью политики лицензирований (квотирования) и установления минимально-допустимой цены выше уровня, обеспечивающего равновесие спроса и предложения (цен на конкурентном рынке), государство гарантирует устойчивость материального положения высококвалифицированных специа - листов и не допускает ценового бремени потребителей, т. е. предотвращает злоупотребление монопольным и олигопольным положением на рынке этой категории работников в сфере ценообразования.

В силу специфики рынка услуг работников свободных профессий не обнаруживается сколько-нибудь сильная тенденция к дерегулированию цен. В качестве примера можно привести особенности ценообразования на рынке медицинских услуг.

Ценовая политика в общественном секторе не ограничивается регулированием цен естественных монополий. Ценовой механизм широко используется для трансформации внешних экстернальных эффектов в цены (для учета и включения экстернального эффекта в цены) товаров и услуг, производимых в коммерческом секторе. Отрицательный внешний эффект, представляющий собой общественные издержки, возникающие в связи с вредными производственными воздействиями на окружающую среду или связанные с вредными привычками (потребление алкоголя, табачных изделий, азартных игр), учитывается в цене с помощью налогов (так называемые налоги Пигу). К ним относятся экологический налог, акцизы на алкоголь и табачные изделия. Внешний положительный эффект, вызванный общественной выгодой, получаемой третьими лицами, не участвующими непосредственно в хозяйственной сделке, учитывается в цене с помощью субсидии. Например, это — выгоды, получаемые обществом в целом от роста уровня образования индивидов, укрепления их здоровья, расширения культурного кругозора.

Поскольку внешние издержки выше частных, а общественная выгода больше частной, то с помощью механизма их учета в цене создаются стимулы к охране окружающей среды, рациональному потреблению населения, развитию производства социально значимых благ и услуг, более содержательным становится использование свободного времени.

60. специфика ценообразования на чистые и социально-значимые общественные блага.

Для чистых и социально значимых общественных благ характерно неценовое регулирование. Чистое общественное благо:

1) Неисключаемость тех, кто не готов покупать

2) Предельные издержки потребления новых потребителей равны нулю => нет рыночной цен, т. е. их финансирование происходит за счет налогов цена устанавливается с помощью неценового механизма. Характеристика неценового механизма:

- соблюдение бюджетно-финансового равновесия на основе баланса налоговых поступлений и нормативного финансирования

- установление режима функционирования с помощью карточек и очередности получения общественных благ.

- использование соц. института голосования.

- существует теневой рынок, злоупотребления должностным положением

Инструменты неценового равновесия (аналог рыночных иен): налоги, финансовые нормы, временные нормы очередности, голоса избирателей - налогоплательщиков. Особенности неценового бюджетного равновесия:

1) Бюджетное равновесие базируется на принципе соотношения соц. затрат и соц. выгод, т. е. приоритет отдается соц. критериям, а не экономическим.

2) Принцип учета эффекта целого

3) Преобладание обязательного характера установления финансовой сбалансированности в соответствии с принципом единой кассы Например:

налоги =» общая сумма (касса) => расходование в зависимости от социального приоритета.

4) Существует разрыв во времени и пространстве между оплатой населением общественных благ и их использованием. Методы сведения общественных благ к частным:

Метод денежной оценки альтернативной стоимости общественных благ. В основе лежит гедонистическая теория (дифференциация цен в зависимости от уровня эластичности спроса на экономические блага) Здесь принимается во внимание социально-психологические факторы, связанные с социальной ответственностью и имиджем фирмы, популярностью и престижем товаров и услуг. Пример: труд Т Веблена «Эффект сноба», X. Либенстаина «Эффект толпы»: цена устанавливается не по внутренним качествам, а на основе социальных факторов, таким образом цена - это выражение ценностных установок общества.

Ценообразование в общественном секторе за исключением некоторых видов смешанных общественных благ представляет собой ценообразование в условиях несовершенной конкуренции (например, госрегулирование естественных монополий).

61. Ценообразование на перегружаемые общественные блага и блага с ограниченным доступом.

К перегружаемым общественным благам относятся автомагистрали, мосты, тоннели, некоторые соц. - культурные и рекреационные учреждения: нацпарки, музеи, библиотеки и т. д. Здесь цена играет роль нормирования доступа к таким видам общественных благ, кот. дополнительные потребители до определенной границы (точки) могут использовать бесплатно, поскольку предельные издержки для дополнит. потребителей равняются нулю. Рост издержек, вызванный ↓ выгод (полезности) для др. потребителей после критической точки (с кот. начинается перегрузка) обуславливает необходимость установления цены в целях нормирования числа потребителей общ. блага после достижения точки перегрузки. Цена (плата) за пользование дорогами, мостами, тоннелями не только нормирует их использование, но и дает доход, необходимый для текущего содержания и ремонта этих сооружений. Цена на некоторые услуги рекреационных и социокультурных учреждений устанавливается в зависимости от интенсивности потоков посетителей и пропускной способности этих учреждении, для использования их мощностей в научных и экспериментальных целях, а не только для зрительского осмотра.

Цены на общественные блага клубного типа (бассейны, теннисные корты, клубы но интересам и т. п.) устанавливаются на договорной основе и членские взносы собираются путем добровольной кооперации. Причем размер платежей рассчитывается так, чтобы избежать перегрузки общественного блага. Финансирование содержания таких сооружений производится на принципах организации добровольных, товарищеских обществ потребительского типа.

62. Методы государственного регулирования цен в отраслях естественных монополий.

Когда цена ориентирована на средние издержки, то обеспечивается справедливая прибыль. Установление регулируемых цен оправдано с общественной точки зрения (обеспечивается снижение цен, рост объема производства и уменьшение монопольной прибыли). В реальной жизни фирма не способна определить общественную цену. Поэтому широкое распространение получила определение цены путем надбавки «справедливой» нормы прибыли к средним издержкам производства Метод простой, доступный, применяется в США. Недостатки позволяют увеличивать издержки выше оптимального уровня и перекладывать их через цену на потребителя с помощью бухгалтерских ухищрений и развития капиталоемких производств.

Великобритания - 80-е годы - попытка улучшить американский подход.

Метод Лнтлегильда Литлегильд предложил формулу регулирования цены RPL-X. Суть метода - ежегодно правительство устанавливает предельный уровень цен для естественных монополий (потолок цен). Х устанавливается ниже уровня розничных цен (RPL). Если естественные монополии сокращают издержки больше, чем предусмотрено формулой, то могут получить выгоду. Этот метод стимулирует повышение эффективности производства. Применение зависит от того, насколько сильно акционеры влияют на решение вопроса об эффективности производства, и насколько полно правительство при установлении потолка цен учитывает изменения в эффективности про-ва. Существуют возможности непосредственного воздействия на цены В практике естественных монополий широко распространено установление регулируемых дифференцированных цен (дискриминация цен) в зависимости от внеплановой и пиковой загрузки производственных мощностей.

63. Отражение внешних эффектов в ценообразовании в О. С.

В ОС ценовой механизм широко используется для трансформации внешних экстернальных эффектов в цены (для учета и включения экстернального эффекта в цены) товаров и услуг. производимых в коммерческой сфере.

Отрицательный внешний эффект, представляющий собой общественные издержки возникающие в связи с вредным производственным воздействием на окружающую среду или связанные с вредными привычками (потребление алкоголя, табачных изделий, азартных игр), учитываются в цене с помощью налогов (так называемые, налоги Пигу). К ним относятся экологический налог, акцизы на алкоголь и табачные изделия. Внешний положительный эффект вызванный общественной выгодой, получаемой третьими лицами, не участвующими непосредственно в хозяйственной сделке, учитывается в цене с помощью субсидий. Например, это выгоды, получаемые обществом в целом от роста уровня образования индивидов, укрепление их здоровья, расширение культурного кругозора. Поскольку внешние издержки выше частных, а общественная выгода больше частной, то с помощью механизма их учета в цене создаются стимулы к охране окружающей среды, рациональному потреблению населения, развитию пр-ва соц. значимых благ и услуг, более содержательным становится использование свободного времени.

Регулирование цен с помощью субсидий: Субсидии призваны трансформировать внешний положительный эффект в цены

Субсидии: - со стороны спроса (потребителям) со стороны предложения (производителям)

64. Дифференциация доходов.

Распределению доходов в рыночной экономике обычно свойственна значительная степень неравенства. Она определяется тремя основными обстоятельствами.

¨ Во-первых, факторами, которые были унаследованы

индивидом. К ним относятся не только, например, полученные в наследство акции, денежные депозиты и т. д., но и природная одаренность, способность к тем или иным занятиям.

¨ Во-вторых, накопленные в течение жизни человеческим

капиталом, важнейшим фактором формирования которого выступает образование.

¨ В-третьих, удачей: человек может внезапно разбогатеть,

вложив средства в одну корпорацию, и разориться, вложив средства в другую.

Дифференциация доходов возрастает в период перехода к рынку.

Причины возрастания дифференциации.

1. Неравномерная адаптация населения к меняющемуся спектру экономических возможностей. Доходность многих видов деятельности в реальном выражении снижается, доходность других стремительно возрастает. Особенно последнее относится к предпринимательству, которое при социализме было, по существу, запрещено законом. Между тем для большинства людей кардинальная смена рода деятельности затруднительна.

2. Фактическое обесценивание немалой части ранее накопленного человеческого капитала в условиях экономического спада и не всегда благоприятных структурных сдвигов. Например, кризис военно-промышленного комплекса оборачивается уменьшением спроса на научно-технические и опытно-конструкторские разработки в данной области, что, в конечном счете, ведет к понижению признаваемой рынком экономической ценности части накопленных знаний и навыков. В то же время стремительно увеличивается спрос на услуги представителей ряда профессий, не относившихся ранее к числу высокооплачиваемых. В России это произошло, например, с юристами и бухгалтерами. Вместе со спросом растет и вознаграждение за услуги.

3. Стремление к достижению финансовой стабилизации побуждает к жестокой экономии бюджетных средств. Это, как правило, негативно отражается на заработках в бюджетной сфере, которые оказываются существенно ниже, чем в частнопредпринимательском секторе.

4. Выгоды от приватизации гос. имущества распределяются в обществе неравномерно.

Государство отслеживает масштабы дифференциации, и потенциал общественного сектора используется, чтобы не перейти грань, за которой вероятны ярко выраженные проявления социального недовольства.

В России переход к рынку сопровождался резкой дифференциацией доходов. В таблице представлено распределение доходов по 20%-группам населения за период с 1992 по 2000 г. Первую группу составляют 20% населения с наименьшими доходами, пятую – 20% с наивысшими доходами.

Группа | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

Первая | 6,0 | 5,8 | 5,3 | 5,5 | 6,2 | 6,0 | 6,2 | 6,2 | 6,0 |

Вторая | 11,6 | 11,1 | 10,2 | 10,2 | 10,7 | 10,2 | 10,5 | 10,3 | 10,1 |

Третья | 17,6 | 16,7 | 15,2 | 15,0 | 15,2 | 14,8 | 14,9 | 14,3 | 14,5 |

Четвертая | 26,5 | 24,8 | 23,0 | 22,4 | 21,5 | 21,6 | 21,0 | 19,7 | 19,7 |

Пятая | 38,3 | 41,6 | 46,3 | 46,9 | 46,4 | 47,4 | 47,4 | 49,5 | 49,5 |

Коэффициент концентрации доходов (индекс Джини) в мае 1992 г. равнялся 0,217, в 2000 году индекс Джини приблизительно равен 0,4.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |