Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Міністерство науки і освіти України

Київський національний торговельно-економічний університет

Обліково-економічного факультет

Кафедра економічної кібернетики та інформаційних систем

ДИПЛОМНА МАГІСТЕРСЬКА РОБОТА

на тему :

«Застосування економіко-математичних методів для аналізу торгів на ринку FOREX»

Студента Vкурсу, 1 групи,

спеціальності Полякова Костянтина

(8.050102 «Економічна кібернетика») ____________ Сергійовича

Науковий керівник

канд. техн. наук, Пашорін Валерій

професор. _____________ Іванович

Рекомендовано до захисту

на засіданні кафедри економічної кібернетики

та інформаційних систем

Протокол № 15 від «25» травня 2011 р

Завідувач кафедри:

КИЇВ – 2011

ЗМІСТ

Вступ.. 4

РОЗДІЛ 1. ОСОбЛИВОСТІ ФУНКЦІОНУВАННЯ МІЖНАРОДНОГО ВАЛЮТНОГО РИНКУ.. 9

1.1. Структура міжнародного валютного ринку. 9

1.2. Здійснення торгових операцій на ринку Forex. 13

1.3.Фундаментальний аналіз. 22

1.4. Технічний аналіз. 28

1.5. Постановка завдання. 33

Висновки до розділу 1. 35

РОЗДІЛ 2. АНАЛІЗ ЕКОНОМІКО-МАТЕМАТИЧНИХ МЕТОДІВ ПРОГНОЗУВАННЯ КРОС КУРСІВ.. 36

2.1. Методи технічного аналізу. 36

2.1.1. Графічні методи технічного аналізу. 36

2.1.2. Mатематичні методи. 40

2.2. Методи фрактального прогнозування. 45

2.3. Використання алгоритму Фібоначі для прогнозування крос-курсів та прогнозування тренду. 48

Висновки до розділу 2. 65

РОЗДІЛ 3. РОзробка інформаційної системи підтримки рішень трейдера на ринку forex.. 66

3.1. Концепт програми. 66

3.2. Модель розрахунку рівнів Фібоначчі 69

3.3. Технологічна база програми. 70

3.4. Програмна модель інформаційної системи. 72

3.5. Процес інсталяції та налаштування програми. 74

3.6. Експлуатація програми. 80

3.6.1. Завантаження даних з серверу. 80

3.6.2. Вибір параметрів. 83

Висновки до розділу 3. 85

РОЗДІЛ 4. Охорона праці та правила безпеки при роботі з еом 86

4.1. Інженерно - технічні заходи. 86

4.1.1. Шкідливі і небезпечні чинники при роботі з ПК і їх вплив на. 86

організм людини. 86

4.1.2. Заходи щодо боротьби з шкідливими і небезпечними чинниками при роботі з ПК 87

4.2. Загальні вимоги до організації робочого місця користувача ЕОМ.. 88

Висновки.. 93

Список використаних джерел.. 95

ДОДАТКИ.. 98

Вступ

Протягом останніх десятиріч теорія і практика фінансів у все більшому ступені спирається на математичні методи. Це привело до більш інтенсивного використання математичного апарату при вивченні поведінки фінансових ринків. Навряд чи не найголовнішою задачею дослідження різних процесів у фінансовій сфері є прогнозування. Різноманітні комерційні дані поступають часто у формі тимчасових рядів, значення яких підкоряються деяким закономірностям. Для виявлення цих закономірностей служить побудова моделей тимчасових рядів, що дозволяють передбачати їх майбутні значення. Глибоке розуміння явищ, що протікають в реальній економіці на фінансових ринках, а, значить, і уміння передбачити шляхи розвитку наявної ситуації, неможливо без наявності простих і зрозумілих інструментів опису і аналізу динаміки фінансової інформації.

Проблема аналізу тимчасових рядів, модельованих випадковими процесами, почала досліджуватися давно. Фундаментальні основи теорії випадкових процесів були закладені [12]. Багато в чому завдяки роботам відомих вчених були детально вивчені властивості стаціонарних процесів з дискретним і безперервним часом і їх прогноз. Систематичний виклад результатів, методів і додатків загальної теорії випадкових процесів міститься в монографії І. И. Гіхмана і [8]. Надалі поглибленому опрацьовуванню піддавалися нестаціонарні процеси, як кращим чином дійсні явища, що описують. Була запропонована модель тимчасових рядів із стаціонарними різницями (модель ARIMA), детально описана Дж. Боксом і Г. Дженкинсом. Нестабільність ринків в 70-й і 80-й роки потребувала моделі, які адекватно відображають різкі коливання економічних показників.

З'явився новий клас моделей тимчасових рядів, що враховують зміни дисперсії і, тим самим, передбачаючих можливі сильні зміни значень тимчасового ряду. Введений тип моделей вперше був описаний Енглом [3] і отримав назву моделей авторегресійної умовної гетероскедастичності (ARCH). В подальших роботах цього ж і інших авторів сімейство ARCH було ретельно вивчено, при різних допущеннях будувалися і розглядалися найрізноманітніші моделі.

Останнім часом з'явилося декілька нових підходів ідентифікації моделей складних систем: підхід заснований на методі структурної мінімізації ризику (, 1979, 1984); методика ідентифікації на основі непараметричних колективів вирішальних правил, пропонована в роботах А. Г. Івахненко (1971) і (2002); підхід до оцінювання на основі рандомизированних алгоритмів ( і ічин, 2003). Схожа методика на основі адаптивних алгоритмів випадкового пошуку використовувалася на початку восьмидесятих в роботах (1981). Крім того, вельми популярні методи, засновані на штучних нейронних сітях.

Проте, задача побудови алгоритмів ідентифікації моделей фінансових ринків в умовах значної апріорної невизначеності залишається актуальною. В даному випадку проблема полягає в тому, що доводиться виконувати оцінювання параметрів по малому числу спостережень. При малому числі спостережень основна умова граничних теорем теорії вірогідності (існування великого числа випадкових явищ) не виконується. Тому заснована на них теорія статистичного оцінювання, що розглядається в рамках цієї теорії, методи побудови оцінок виявляються недостатньо обгрунтованими. При малому числі спостережень, навіть якщо характеристики вірогідності помилок відомі, побудовані на їх основі статистичні висновки будуть ненадійні.

Ідеї, що використовуються та розвиваються в даній роботі, розроблені методи і алгоритми спираються на ідеї пошуку правила, близького до якнайкращого в класі для заданого об'єму вибірки з оцінкою якості правила на генеральній сукупності із заданою надійністю за допомогою «фібоначчевої» теорії.

У магістерській роботі розглядається міжбанківський валютний ринок Forex. Такий вибір обумовлений декількома причинами. З розвитком інформаційних технологій спрощується і прискорюється доступ до різних електронних торгових майданчиків. Розвивається ринок послуг для приватних інвесторів. Так, на сьогоднішній день тільки на території України існують десятки брокерських контор, що надають доступ на валютний ринок Forex. Умови роботи, пропоновані цими брокерами прийнятні для широкого круга інвесторів. Вони поєднують достатньо невеликий початковий капітал, низькі комісійні витрати (вузький спрэд), можливість торгівлі неповними лотами і потенційно високий рівень очікуваного доходу. На серверах Internet-брокерів для трейдерів-початківців пропонується коло статей, присвяченої технічному і фундаментальному аналізу, а також стратегіям торгівлі. Проте застосування таких стратегій і аналізу залишається під питанням і більшою частиною не має наукового обґрунтування.

Актуальність теми обгрунтована тим, що сьогодні неможливо представити професійного учасника фінансового ринку, який не використовував би прогнозування в тому або іншому вигляді. Проте якість прогнозу існуючих методів в прикладних задачах вимагає подальшого покращення. Недостатня якість прогнозів, пов'язана в першу чергу з глобалізацією фінансових ринків, збільшенням волатильності валют, відсоткових ставок, курсів цінних паперів і цін на сировину. В цілому фінансові ринки стають більш нестабільними, складними в аналізі і дерегульорованими. На ці процеси особливо впливають на транснаціональні корпорації, філіали в різних країнах, і, відповідно, їх активи і зобов'язання, в різних валютах, що може привести до загальних збитків, не дивлячись на ефективність своєї діяльності в конкретованій валюті. Навіть не дивлячись на наявність великої кількості готових програмних пакетів для прогнозу курсу, їх жорсткі структурні обмеження не дозволяють отримати достовірні прогнози в мінливій обстановці сьогоднішнього ринку. З іншого боку, вживані інвестиційні стратегії, а також популярні підходи ризик - менеджменту не дозволяють з погляду теорії вірогідності дати прийнятну оцінку ризику і очікуваному прибутку при "активній стратегії" торгівлі.

Таким чином, є актуальною розробка ефективних стратегій торгівлі, які можуть застосовуватися, зокрема, на міжбанківському валютному ринку Forex, який вважається одним з самих тяжко прогнозованим фінансовим ринком.

Метою магістерської роботи полягає у розробці нових методів побудови стратегій торгівлі на валютному ринку Forex і оцінки очікуваного прибутку і ризику для знайдених стратегій із заданим рівнем надійності, що спираються на прогноз майбутнього стану нестаціонарного тимчасового ряду за допомогою фрактально визначених рівнів Фібоначчі.

В рамках магістерської роботи розв'язуються наступні завдання:

- розглянути особливості функціонування валютного ринку;

- розглянути сутність та фактори фундаментального аналізу;

- розглянути сутність та методи технічного аналізу;

- проаналізувати методи економіко-математичного прогнозування, які використовуються та оцінити їх ефективність для прогнозування крос-курсів;

- запропонувати метод та стратегію прогнозування крос-курсів на валютному ринку та розробити його математичну модель;

- розробити програмний модуль, який реалізовує запропонований метод прогнозування;

- проаналізувати шкідливі фактори впливу на оператора ПЕВМ та запропонувати заходи по їх зменшенню.

Об'єктом дослідження є міжбанківський ринок Forex.

Предметом дослідження є методи розробки і оцінки стратегій торгівлі на валютному ринку Forex.

Методи дослідження. Результати проведених і представлених в досліджень отримані з використанням теорії вірогідності і математичної статистики, теорії фракталів, метод р-золотого перетину, і методів математичного моделювання.

Наукову новизну роботи складають:

- запропоновано алгоритм прогнозування рівня котировок для ефективної торгівлі на основі рівнів Фібоначчі, визначених на основі фракталів часового ряду, та індикатору напрямку його динаміки;

- розроблено програмний модуль для одночасного аналізу рівнів Фібоначчі та індикаторів тренду для часових рядів котирувань з різними інтервалами між тіками та для різних валютних пар.

Практична значущість роботи полягає в розробці формальної методики, що забезпечує можливість її використання широкому колу організацій. Підхід, запропонований в роботі, може бути застосований не тільки на ринку Forex, але, після деякої адаптації, і до будь-якого фінансового ринку, що робить матеріал цінним з погляду практичного застосування як складова частина комплексу підтримки ухвалення рішень будь-якої інвестиційної установи.

Створені в рамках магістерської роботи програмні засоби можуть бути використаний для автоматизації діяльності організацій, що стикаються з необхідністю обліку залежності, що не формалізується, при прогнозуванні нестаціонарних тимчасових рядів.

РОзділ 1.

ОСОбЛИВОСТІ ФУНКЦІОНУВАННЯ МІЖНАРОДНОГО ВАЛЮТНОГО РИНКУ

1.1. Структура міжнародного валютного ринку

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

По своєму положенню в кредитній системі центральний банк грає роль «банку банків», тобто зберігає обов'язкові резерви і вільні засоби комерційних банків і інших установ, надає їм позики, виступає як «кредитор останньої інстанції», організовує національну систему взаємозаліків грошових зобов'язань або безпосередньо через свої відділення, або через спеціальні розрахункові палати. Основні функції: емісія банкнотів, проведення грошово-кредитної політики, рефінансування кредитово-банківських інститутів, проведення валютної політики, регулювання діяльності кредитних інститутів, функції фінансового агента уряду.

г) фірми, що здійснюють зовнішньоторговельні операції – здійснюють операції по імпорту пред'являють попит на іноземну валюту (для покупки товарів) і відповідну нею пропозицію національної валюти. Компанії, що здійснюють експортні операції створюють пропозицію іноземної валюти (вирученою за продаж товарів) і відповідний попит на національну валюту, необхідну для оплати праці, інших витрат і податків. Крім того, і ті та інші розміщують вільні залишки валюти на своїх рахівницях в депозити або цінні папери або привертають кредити в різних валютах залежно від процентних ставок і власних очікувань. Як правило, всі ці операції робляться через комерційні банки.

д) інвестиційні фонди – міжнародні інвестиційні фонди, а також крупні комерційні корпорації, що здійснюють діяльність за кордоном, управляють власним портфелем цінних паперів (наприклад, державних облігацій і облігацій приватних компаній), номінованих в різних валютах або тримають крупні депозити в комерційних банках з метою витягання прибули від таких інвестицій. До даного виду фірм відносяться також крупні міжнародні корпорації, що здійснюють іноземні виробничі інвестиції: створення філій, спільних підприємств і тому подібне, такі, як, наприклад, XEROX, Nestle, General Motors, British Petroleum та інші.

е) брокерські компанії – займаються зведенням покупця і продавця валюти в тому випадку, якщо між ними ще немає стійких контрагентських угод. За своє посередництво брокерські фірми стягують брокерську комісію, зазвичай у вигляді відсотка від суми операції. Сюди можна так само віднести дилінгові центри, які грають роль своєрідних посередників, працюючи з невеликими сумами фізичних осіб і акумулюючи їх для комерційних банків:

- «Straighthold Investment Group» www. liteforex. org;

- «Fx-Pro»www. ;

- «Форекс Клуб» www. fxclub. org;

- «Альпарі» www. *****;

- «FIBO» www. *****;

- «Fxprofit» www. *****;

- «Телетрейд» www. *****;

- «Е-капитал» www. *****;

- «UMIS» www. *****;

- «Forexite» www. ;

- «Форексервіс» www. ;

- «ФОРЕКС www. ;

- «Укрсоцбанк» www. forex. .

ж) приватні особи – проводять великий спектр конверсійних і арбітражних операцій, пред'являють попит на валюту для цілей туризму, покупки товарів за кордоном, конверсії заробітної плати. А в 1986 р. з введенням маржевої торгівлі фізичні особи дістали можливість інвестувати вільні грошові кошти на ринку Forex з метою отримання прибули.

1.2. Здійснення торгових операцій на ринку Forex

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

д) Проковзування (slippage):

- Яке прослизання присутнє в умовах нормальної торгівлі і при сильних рухах на ринку?

- Як брокер вирішує ситуації, пов'язані з викидами в котируваннях?

- Як це регламентовано?

е) Плече (leverage) і маржинальні вимоги (margin requirements).

Велике кредитово-торгове плече (leverage), яке надає вибирають брокер, - збільшує можливість прибутковості, проте такі плечі збільшують ризик при торгівлі.

У різних брокерів також різна політика відгуку маржі (margin call). Одні для закриття операцій (коли поточний стан рахунку не задовольняє вимогам) використовують метод FIFO (перший прийшов, перший обслужений - first in first out), інші - LIFO (останній прийшов, перший обслужений - last in first out), а деякі взагалі просто закривають всі операції.

ж) Торгова платформа і програмне забезпечення:

- Яка торгова платформа, що надається дилинговим центром?

- Яка швидкість відкриття і закриття ордерів? (може робитися миттєво)

- Які передбачені стоп-ордера| (дуже важливий|поважний| елемент для побудови стратегії і тактики роботи)?

Також важливо для користувача здійснювати операції і управляти ордерами за допомогою одного кліка. Цей момент є основоположним у виборі платформи для трейдера, що предпочитає внутрішньо-денну торгівлю

Не варто нехтувати можливістю встановити і спробувати в роботі демо-версію торгового терміналу, що надається брокером. Другорядним, алеприємним буде також факт надання ділінговим центром разом з терміналом інших додаткових програм - на зразок програми для технічного аналізу.

Існує багато торгових терміналів таких як: EXPRESSFX; Meta Trader 4; Dealing DESK 2005; FxNews. На сьогоднішній день найпоширенішим і багатофункціональним терміналом для торгівлі є «Meta Trader 4»

з) Розмір торгового рахунку (аккаунта). Одним з основоположних параметрів при виборі брокера є величина стартового капіталу. Хоча слід відмітити, що останнім часом вимоги компаній до величини депозиту помітно знизилися.

Наступний кроком є відкриття торгового рахунку.

При відкритті торгового рахунку необхідно:

- уважно вивчити умови договору;

- правова адекватність, юридичний супровід;

- конфіденційність;

- ознайомитися із способами введення і виведення грошових коштів з рахунку наприклад це можна проводити через регіональні банки, а також через електронні платіжні системи як:

- WebMoney Transfer - www. ;

- AllMoney - www. allmoney. ;

- Автоматичний обмін електронних валют - www. *****;

- Інтернет гроша - www. imoney. ;

- Яндекс Гроші - www. money. *****;

- Приват24 (Приват Банк) - www. privatbank. .

Для здійснення операцій на ринку Forex потрібен торговий термінал, встановлений на комп;ютер з доступом до мережі Інтернет.

Комп'ютер з доступом у мережу Інтернет потрібен для установки торгового|торгівельного| терміналу (наприклад, Meta Trader 4), який є частиною інформаційно-торгової системи.

Торговий термінал встановлюється на комп'ютері трейдера і призначений для:

- отримання котирувань і новин в режимі реального часу;

- виконання торгових операцій;

- контролю і управління станом відкритих позицій і відкладених ордерів;

- проведення технічного аналізу;

- написання радників, призначених для користувача індикаторів, скриптів і функцій на мові MetaQuotes Language 4 (MQL 4);

- тестування і оптимізації торгових стратегій.

Клієнтський термінал може працювати під управлінням операційних систем Microsoft Windows 98SE/ME/2000/XP/2003. Вимоги до апаратної частини обмежуються вимогами до операційних систем.

Мінімальні вимоги до комп’ютера для роботи з торговим терміналом:

- процесор: 800 MHz;

- оперативна пам'ять: 256 Mb;

- жорсткий диск: 20 Gb;

- відео плата: AGP 4-х, 32 Mb;

- звукова плата;

- мережева плата або модем (залежно від типу підключення до мережі Internet);

- ЖК-монітор;

- CD або DVD-ROM приводи;

- клавіатура і маніпулятор «Миша»

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

FOREХ являє собою специфічний ринок. По-перше, на цьому ринку визначається “ціна ціни”, тобто ціна грошей за допомогою грошей. По-друге, він рухливіший|жвавіший, рухливіший| і ліквідніший чим інші. До того ж гроші весь час|увесь час| перетікають і на інші ринки. Так, при підвищенні прибутковості цінних|коштовних| паперів гроші перетікають з валютного ринку в цінні|коштовні| папери і т. п. Тому FOREX достатньо|досить| специфічний ринок, який важко|скрутно| охарактеризувати як чисту гру з|із| нульовим результатом. Завжди можна зробити|вчинити| потрібну операцію|угоду|. Така ліквідність забезпечується за рахунок величезної кількості учасників.

Експортери і імпортери при розрахунках по своїх контрактах із|із| зарубіжними партнерами вимушені|змушені| купувати|купляти, покупати| ту або іншу валюту по курсу, який зараз є на ринку, незалежно від того, вигідно це їм чи ні|або ні|. Певні способи хеджування від ризиків по зміні курсу валют існують і допомагають експортерам-імпортерам уникати великих втрат. Але|та|, по-перше, не всі вони користуються цими способами, а по-друге, хеджування не захищає на всі сто відсотків. Таким чином, перші можливі потерпілі — реальний бізнес.

Другий тип постраждалих — це учасники з|із| невеликими капіталами, які займаються спекуляціями непрофесійно. Але|та| навіть величезна кількість цих учасників не може пояснити наявність таких великих прибутків у|в, біля| найбільш вдало працюючих банків і фондів|фундацій|, що оперують капіталами.

Третій тип постраждалих — учасники з|із| великими капіталами. Відомі приклади|зразки| крахів| великих|великих| банків, які здійснювали|скоювали, чинили| авантюрно-ризиковані операції значною частиною|часткою| свого капіталу сподіваючись на моментальний прибуток, але|та|, помилявшись в своїх прогнозах, терпіли величезні збитки.

Нарешті|урешті|, міжнародний туризм в нинішньому його стані вносить істотний|суттєвий| внесок|вклад| у валютний ринок. Турист, якому необхідно обміняти невелику суму валюти, зацікавлений в швидкості|прудкості| і зручності здійснення цієї операції. Тому він обміняє свою валюту на місцеву по будь-якому курсу, який запропонує йому банк або обмінний|змінний| пункт. Він природно, не чекатиме найбільш вигідного йому курсу.

Перша відмітна особливість FOREX полягає в тому, що якими б механізмами і теоріями не пояснювалася зміна курсів валют, важко|скрутно| заперечувати, що в основі цих змін лежать певні закономірності. Крім того FORЕХ найчисленніший і найбільший за обсягами операцій|угод| ринок, що підсилює|посилює| його “об'єктивність”, а значить, і можливість|спроможність| прогнозування.

Курси валют визначаються учасниками ринку, чиї переваги і очікування|чекання|, хоча це і складно, можна прогнозувати. До того ж цінність валюти залежить від стану економіки країни.

При роботі на валютному ринку визначаємо як момент відкриття|відчинення| позиції, так і ціну, при якій ми закриваємо|зачиняємо| її, що дозволяє нам регулювати рівень допустимих збитків. Тобто|цебто| ми|з'являємося, являємося|, на відміну від гри в рулетку, є активним учасником процесу. Крім того, існують торгові|торгівельні| тактики, що дозволяють захищати тимчасово збиткові позиції і підсилювати|посилювати| прибуткові, коли ми вже відкрили|відчинили| позиції.

Також тимчасова несприятлива зміна курсу валюти не приводить|призводить, наводить| до негайних втрат. Ми можемо чекати сприятливих значень курсу, якщо наш рахунок|лічба| дозволяє витримати цю несприятливу зміну.

Для прогнозування стану валютного ринку застосовуються аналіз двох видів: фундаментальний і технічний.

1.3.Фундаментальний аналіз

Фундаментальний аналіз заснований на оцінці ситуації з погляду політичної, економічної і фінансово-кредитної політики.

В рамках фундаментального аналізу вивчаються різні повідомлення про валютно-фінансові події в світі, явища політичному і економічному життю як окремих країн, так і світової спільноти в цілому які можуть зробити вплив на розвиток валютного ринку, проводиться аналіз, до якої зміни в курсах валют вони можуть привести. Тут важливою виявляється інформація про роботу бірж і крупних компаній типу market-makers, облікові ставки центральних банків, економічний курс уряду, можливі зміни в політичному житті країни, а також всілякі чутки і очікування. Фундаментальний аналіз - одна з найскладніших частин - і в той же час, одна з ключових частин роботи на валютному ринку. Він набагато складніший, ніж який-небудь інший, оскільки одні і ті ж чинники надають в різних умовах неоднакове значення на ринок, або можуть з вирішальних стати абсолютно незначними. Необхідно знати взаємозв'язок і взаємний вплив двох різних валют, що відображають зв'язки між різними державами, історію розвитку валют, визначати сукупний результат тих або інших економічних мерів і встановлювати зв'язок між абсолютно незв'язаними на перший погляд подіями.

Фундаментальні чинники оцінюються, як правило, з двох позицій:

- з погляду впливу на офіційну облікову ставку;

- з погляду стану національної економіки країни.

В цілому фундаментальний аналіз виділяє чотири групи чинників, що безпосередньо впливають на ринок: економічні; політичні; чутки і очікування; форс-мажор.

Класифікація новин по степені їх очікуємості:

- випадкові і несподівані - зазвичай новини політичного і природного походження, рідше економічного (політична нестабільність в країні, війни, стихійні лиха і тому подібне);

- плановані і очікувані - зазвичай новини економічного, рідше політичного характеру.

Економічна група чинників і її вплив на ринок валют базується на аксіомі, що будь-яка валюта є похідної від економічного розвитку країни і її вартість може регулюватися за допомогою певних економічних мерів.

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Необхідно враховувати й інерційність тренда, що підсилює корисність й ефективність технічного аналізу. Інерційність означає наступне: якщо тренд сформувався, то він звичайно є таким, що самопідсилюється й триває достатній проміжок часу, щоб його можна було встигнути розпізнати й використати з метою одержання прибутку. Причому приєднання до тренда чергового учасника збільшує чинність цього тренда. Дійсно, якщо є зростаючий тренд, то більша кількість учасників вважають, що потрібно купувати, і кількість покупців зростає. При цьому збільшується попит на валюту й росте її ціна, тим самим підтримується й підсилюється зростаючий тренд. Звичайно тренд губить чинність і розвертається тільки в точках сильної переоціненості або недооціненості, коли всім учасникам ринку стає ясної неприродність екстремальних цін.

Саме складне питання, що настільки ж слабко й неоднозначно пророблене в технічному аналізі, як й у фундаментальному - проблема визначення моменту, коли тренд ослабне й розгорнеться. На нашу думку, розворот довгострокового й середньострокового тренда більш точно й завчасно можна визначити за допомогою фундаментального аналізу. Тому, якщо при торгівлі уздовж тренда можна ефективно використати технічний аналіз, то в точках розвороту зневага фундаментальним аналізом може привести до більших втрат. З іншого боку, розворот короткострокового, або тимчасового, тренда легше й точніше можна визначити за допомогою технічного аналізу.

В силу інерційності ринку, навіть коли виникають очевидні макроекономічні або технічні сигнали про те, що ціни занадто завищені або занижені, він часто ще довго по інерції продовжує рух у первісному напрямку, поки більшості учасників ринку не стане очевидним цей ненормальний стан.

В основі технічного аналізу аналізу лежить вивчення цін. Ціна - це не об'єктивна вартість чогось, певна за допомогою ідеальних, нічим не обмежених попиту та пропозиції. Ціна - це результат переваг учасників ринку. Часто вона не має під собою об'єктивної основи й або завищена, або занижена. тому ми розглядаємо технічний аналіз як можливість досліджувати не стільки зміну цін, скільки переваги й очікування ринку за допомогою вивчення того. що називається ціною.

Ціна - це котирування однієї валюти проти іншої. При технічному аналізі для трейдера важлива не стільки котирування в сучасний момент як таке, скільки відомості про те, якою була ціна на початку й наприкінці, що цікавить періоду, часу, а також - у яких межах відбувалися коливання. У цьому зв'язку розрізняють ціну відкриття, закриття, максимальну й мінімальну по певному проміжку часу.

Технічний аналіз може застосовуватися на різних фінансових ринках (цінні папери, товарні ринки, фондові індекси, валютні ф'ючерси), по-друге, його можна застосовувати до різних тимчасових проміжків (годинам, дням, тижням і місяцям). Незважаючи на таку універсальність технічного аналізу, варто пам'ятати, що на різних ринках він працює по-різному й використання його носить досить суб'єктивний і творчий характер.

Принципи технічного аналізу:

1) Курс враховує все. Суть цього затвердження полягає в тім, що будь-який фактор, що впливає на ціну - економічний, політичним або психологічний - уже врахований ринком і включений у ціну. Тому вивчення графіка ціни - це все, що потрібно для прогнозування. Незважаючи на деяке спрощення реальної ситуації, тому що не враховується зрушення в часі з моменту одержання інформації до її впливу на ціну, на проміжках часу від декількох годин і більше це положення важко заперечити.

2) Ціна рухається в одному напрямку. Це припущення є основою для трендового аналізу й служить стрижнем усього технічного аналізу.

Виділяються три типи трендів:

- "бичачий" тренд - ціни рухаються нагору. Визначення "бичачий" виникло за аналогією з биком, що піднімає нагору на своїх рогах ціну;

- "ведмежий" тренд - ціни рухаються вниз. У цьому випадку ведмідь як би підминає під себе ціну, навалюючись на неї зверху вниз всім своїм тілом;

- бічний - певного напрямку руху ціни ні нагору, ні вниз немає. Звичайно такий рух називають “флет”.

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Технічний аналіз - це область ринкового аналізу, що припускає, що ринок має пам'ять і що на майбутній рух курсу великий вплив роблять закономірності його минулого поводження; тим самим теорія технічного аналізу має великий ступінь передбачуваності і може використовувати різні статистичні та математичні методи для прогнозування крос курсів.

Розділ 2.

АНАЛІЗ ЕКОНОМІКО-МАТЕМАТИЧНИХ МЕТОДІВ ПРОГНОЗУВАННЯ КРОС КУРСІВ

2.1. Методи технічного аналізу

Технічний аналіз використовує два види методів: графічні та математичні.

Самими популярними серед трейдерів є лінійні графіки й графіки відрізків (барів). Хоча можна виділити деякі територіальні переваги трейдерів різних країн. Наприклад, американці також часто використають у своїй роботі графіки у вигляді "хрестиків-нуликів", а японські трейдери - "японські свічки". Європейці віддають перевагу графіку відрізків (барів).

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

2.1.2. Mатематичні методи

Математичний метод грунтується на аналізі математичних індикаторів. Розглянемо декілька з них:

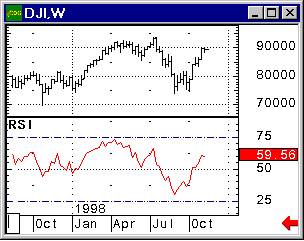

а) RSI – Relative Strength Index (індекс відносної сили).

Рис. 2.10. Крива індексу відносної сили

![]() , де ∆ - зміна ціни закриття.

, де ∆ - зміна ціни закриття.

![]()

![]()

Крива індексу повинна бути близька до кривої ціни. Діапазон зміни показника від 0 до 100. Оптимальним значенням для продажу вважається значення, рівне 75, для покупки - 25. Ці зони називаються:

- зона перекупленості Overbought – o/b![]()

- зона перепроданості Oversold – o/s.

При сильних трендових рухах рівні o/b й o/s відповідно 80 й 20, а при бічному ринку – 70 й 30. На графіках RSI можна шукати всі фігури, як і на графіках цін.

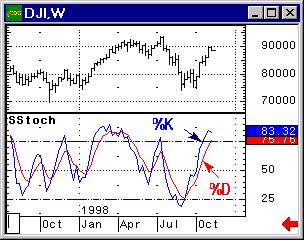

б) Стохастик (stochastik) - стохастичний осциллятор Лейна, визначається по формулі:

![]() , (2.2)

, (2.2)

де H5 - вища ціна за останні 5 періодів;

L5 - нижча ціна за останні 5 періодів;

Ct - поточна ціна.

Рис. 2.11 Стохастичний осциллятор Лейна

Лейн пропонує використати кількість періодів від 5 до 21. Крім того, Лейн рекомендує двічі згладжувати К простою ковзною середньою довжиною в 3 періоди: %К (швидкий стохастик) - це трьохперіодна простої ковзна середня від К, а %D (повільний стохастик) - це трьохперіодна проста ковзна середня від %К.

Передбачається, якщо індикатор піднімається вище 70 пунктів або опускається нижче 30 пунктів, то котирування акцій знаходяться поза станом рівноваги. Сигналами до покупки служить перетин індикатором від низу до верху рівня в 30 пунктів. Сигналами до продажу є перетин індикатором зверху вниз рівня в 70 пунктів. Також, іноді як сигнальна лінія розглядають просту ковзаючу середню, побудовану на графіці Стохастичного осцилятора.

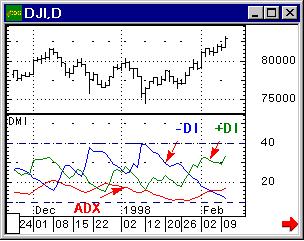

в) DMI - Directional Movement Indicator - (індикатор напрямок руху).

Напрямок руху - індикатор спрямованості руху, що використається для одержання ADX. Обчислення DMI засноване на припущенні, що, коли має місце висхідний тренд, сьогоднішній ціновий пік повинен бути вище вчорашнього й навпаки, коли має місце спадний тренд, сьогоднішня нижня ціна повинна бути нижче вчорашньої. Різниця між сьогоднішнім і вчорашнім піками - це рух нагору (+DМ). Різниця між сьогоднішньою й учорашньою западинами - це рух униз (-DМ). Для подальших обчислень виміряється істинний діапазон коливань (TR-true range), що визначається як найбільша величина з наступних:

- відстань між сьогоднішнім піком і вчорашньою западиною;

- відстань між сьогоднішнім піком і вчорашнім закриттям;

- відстань між сьогоднішньою западиною й учорашнім закриттям.

Потім ділимо DM на TR для одержання індикатора спрямованості (DI - directional indicator): DI=DM/TR

Якщо DM/TR >0, то це відсоток істинного діапазону, що здійнявся за день (+DI).

Якщо DM/TR <0, то це відсоток істинного діапазону, що опустився за день (-DI).

+DI й - DI зазвичай усереднюються на тимчасовому періоді, рівному 14. Ці два значення з 3-х зазвичай показувані як DMI. Третє - це ADX, що розраховуються:

(2.3)

(2.3)

де DX - індекс спрямованості руху, по ньому провадять згладжування по тій же кількості днів, що й +DI й - DI.

У результаті чого виходить ADX - Average Directional Movement Indicator - іноді буває випереджальним індикатором, дає сигнал раніше, ніж починається рух. Чим нижче вниз іде ADX, тим більший потенціал накопичує ринок для наступного великого руху.

Точки перетину цих кривих є точками зміни тенденції. Перетин є сигналом для входу в ринок. Якщо крива - DI перебуває вище кривої +DI, на ринку присутня спадна тенденція. Якщо навпаки, - то висхідна.

Рис. 2.12 Індикатор напрямку руху

Сформулювши попередні підходи до аналізу зробимо висновки, що кожен з методів аналізу добре працює тільки|лише| в певних ситуаціях, значить|означає|, в інших ситуаціях ви нестимете втрати. Звідси витікає, що необхідно освоювати і використовувати в своїй роботі різні методи аналізу.

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

2.2. Методи фрактального прогнозування

Апріорно, хоча ціни на валютному ринку є випадковими, вони фактично слідують моделям у вигляді трендів. Один з самих основних способів, за допомогою яких трейдери можуть визначити такі тренди - за допомогою фракталов. Фрактали, по суті, розділяють великі тренди на надзвичайно прості і передбачені моделі розворотів.

Математична теорія фракталов пов'язана з теорією хаосу і абстрактною математикою. Ці концепції в застосовні до валютного ринку, який є нелінійною, динамічною системою. Більшість трейдерів відноситься до фракталам в буквальному розумінні - як до моделей, які можуть передбачити розвороти серед великих, більш хаотичних цінових рухів, що повертаються.

Фрактали – ця безліч крапок, інваріантних щодо напівгрупи стиснення [28, з. 55].

На ринку фрактали з'являються часто, вони можуть бути годинні, хвилинні, тижневі, денні або тики графіки. Освоїти цей інструмент торгівлі достатньо складно, і, проте, освоєння методу торгівлі, в основі якого лежатиме фрактальна теорія, дозволить ввійти на ринок з якнайменшим ризиком і великою віддачею від торгівлі. Фрактали часто порівнюють з різноманітними індикаторами типу стохастичних осциляторів, хоча це невірно, тому що фрактал зароджується природним шляхом.

Перша перевага цього інструменту в тому, що він дозволяє входити на ринок тоді, коли є максимальні шанси, що фрактал не «відміниться». Якщо ж входити на ринок по напряму фрактала, то зробити це слід через деякий час. Друга його перевага в тому, що він дозволяє торгувати негайно, але убік, протилежну фракталу. Використовується для короткострокових позицій.

Базові фрактали складаються з п'яти або більш барів.

Для ідентифікації фракталов застосовуються наступні правила:

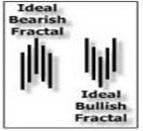

а) точка ведмедячого розвороту виникає, коли є модель з найвищим максимумом в середині і двох більш низьких максимумів з кожної сторони.

б) точка бичачого розвороту виникає, коли є модель з найнижчим мінімумом в середині і двох більш високих мінімумів з кожної сторони.

Фрактали, показані на мал. 2.13, є двома прикладами досконалих моделей. В реальності може виникнути багато інших менш досконалих моделей, але базова модель повинна залишитися непошкодженою для того, щоб фрактал був дійсним.

Очевидний недолік тут полягає в тому, що фрактали є індикаторами з затриманням, - тобто фрактал не може бути побудований, поки ми не побачимо два бари розвороту. Тоді як це може бути істинним, найістотніші розвороти продовжуються ще багато барів, так що велика частина тренда залишиться непошкодженою.

Рис. 2.13 Схема вигляду фракталів

Подібно багатьом торговим індикаторам, фрактали краще всього використовується в поєднанні з іншими індикаторами або видами аналізу. Можливо найпоширенішим індикатором підтвердження, що використовується з фракталами, є індикатор "Алігатор" - інструмент, сформований з використанням ковзаючих середніх, як чинник у використовуванні фрактальної геометрії. Стандартне правило свідчить, "всі правила покупки дійсні тільки нижче за зуби "алігатора" (центральна ковзаюча середня), а правила продажу дійсні вище за зуби алігатора.

.

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Рис. 2.14. 4-часовой графік GBPUSD. Сигнали покупки и продажи

Основний недолік цієї системи полягає у великих коливаннях, які мають місце. Наприклад, на мал. 2.15 останній фрактал мав зниження більше 100 пунктів і все ще не досяг точки виходу. Проте, існує величезна кількість інших методів, які можуть бути використаний в поєднанні з фракталами для побудови прибуткових систем торгівлі.

Приклад на мал. 2.15 показує торгову систему для валютного ринку, в якій використовується комбінація фракталів (множинні тимчасові масштаби), Ковзаючі середні на основі рівнів Фібоначчі (розміщений на 89, 144, 233, 377 і їх інверсії) і індикатор імпульсу.

Отже розглянемо як алгоритм Фібоначчі можна використовувати разом з фрактальним прогнозуванням.

2.3. Використання алгоритму Фібоначі для прогнозування крос-курсів та прогнозування тренду

Розглянемо історію торгів для валютної пари GBP/USD, щоб побачити, якомога використовувати фрактали для прогнозування точок повороту.

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Рис. 2.15 4-часовой график GBPUSD. Комбінація фракталів з іншими індикаторами

Основне правило установки, яке використовується для чотиригодинного тимчасового масштабу:

а) відкрити позицію, коли ціна досягла найдальшої смуги Фібоначчі, але тільки після того, як сформувався денний фрактал (D1);

б) виходити з позиції після того, як сформувався денний розворот фракталу (D1).

Фрактали визначають значущі вершини і підстави. Це допомагає ухвалювати рішення, на якому рівні Фібоначчі здійснювати торгівлю - все, що ми повинні зробити - це перевірити, чи сформувався денний фрактал. Ми повинні також звернути увагу, що сила тренда початку збільшуватися на фрактале продажі, і досягли вершини на фрактале покупки. Хоча декілька пунктів втрачаються для отримання підтвердження про формування фрактала, це рятує трейдера від втрат на простому ринковому шумі.

Основні правила, які слід пям'ятати при використовуванні фракталов:

- фрактал є індикатором з затримкою. Його краще всього використовувати як індикатор підтвердження, щоб допомогти підтвердити, що розворот дійсно мав місце. Вершини і підстави можуть бути спочатку ідентифікований за допомогою інших методів;

- чим більший часовий період (тобто число барів, що вимагаються для визначення фракталу), тим більше надійним є розворот;

- краще будувати фрактали в декількох тимчасових форматах (денний, вартовий) і використовувати їх в поєднанні один з одним. Наприклад, торгувати по короткострокових фракталам тільки у напрямі довгострокових фракталов. Довгострокові фрактали більш надійні, ніж короткострокові фрактали;

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Наприклад, конвергенція Фібоначчі, коли 38.2 % від одного максимуму і 50 % від іншого, а також 61.8 % від ще одного сходяться в одній області графіка. Розширення Фібоначчі може сходитися з ретрейсментом Фібоначчі, створюючи сильний відскок.

Рис. 2.22 - Конвергенція або злиття Фібоначчі

На графіку рис. 2.22 проведені два ретрейсмента Фібоначчі від двох різних мінімумів. Нанесено три групи крапок:

А - співпадають ретрейсменти 61.8% і 32.8%

B - співпадають ретрейсменти 38.2% і 23.6%

С - співпадають ретрейсменти 61.8% і 100%

Розглянемо використання рівнів Фібоначчі на прикладах.

ПрикладGBPUSD 30-хвилинний графік (рис. 2.23).

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Рис. 2.23 - GBPUSD 30-хвилинний графік

На графіку вище ми маємо класичний паттерн ABCD, де точка входу - С, ретрейсмент на 76.4 % і модель свічки "Ранкова Зірка". Крапка С розташувалася на 76.4 %, а не на 61.8 % (76.4 % - популярний рівень для GBPUSD), паттерн " Ранкова Зірка" дає підтвердження розвороту і приніс добру операцію до крапки D - проекції на 161.8 %. При цьому крапка С утворила "Подвійне дно" з крапкою E.

Приклад 2. GBPUSD 4H

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Рис. 2.24 – 4-х годинний графік: вхід в крапці В та паттерн АВСD

На 4-годинному графіку GBPUSD у нас є два приклади операцій:

1. Вхід в Крапці B на свічці "Бичаче поглинання" з Метою Виходу на ретрейсменте 61.8 % рухи від А до B.

2. Паттерн ABCD з входом в крапці С, є ретрейсментом 61.8 % рухи від А до B, підтверджений подвійним дном в крапці С або бичачим поглинанням після З. Вихід з операції на рівні проекції 161.8 %, в крапці D або на 261.8 %, в крапці E. Будь-який з цих виходів дав дуже добрі операції. Зверніть увагу на конвергенцію Фібоначчі в крапці E. Крапка D також формує подвійну вершину з крапкою А. Ця конвергенція подвійної вершини і проекції на 161.8 % підвищує надійність точки виходу.

Приклад 3. GBPUSD 4H

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Рис. 2.25 – Приклад паттерн - Ведмедяче Відхилення

У прикладі рис. 2.25 свічка паттерн - Ведмедяче Відхилення, яке є конвергенцією свічок на лінії опору, 50%-й ретрейсменте - пара валют відхилилася на цьому рівні. Перша мета розташовується на 161.8 % рухи від крапки А до крапки B, в крапці D, яка стала невеликою підтримкою, де ціна затрималася перш, ніж продовжити рух вниз. Ця затримка була викликана трейдерами, що закривають позиції на цій крапці і біля неї.

Приклад 4. EURJPY 30 min

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Рис. 2.26 – 30-хвилинний графік

Приклад на рис. 2.26 демонструє операцію на 30-хвилинному графіку. Валютна пара вчинила відкат до крапки С, 50%-му ретрейсменту перш, ніж продовжити рух вниз. Цю ситуацію можна було б також назвати "бичачою пасткою", оскільки трейдер цілком міг в крапці B відкритися вгору, тільки щоб побачити, як ціна швидко розвернулася. Важливо спостерігати за поведінкою ціни на основних рівнях Фібоначчі і навкруги них. Оскільки тренд був низхідним, добрі трейдери почекають розвороту в крапці С перш, ніж відкрити короткі операції.

Спостерігаємо, як зупинився сильний низхідний рух біля проекції 161.8 % рухи від крапки А до крапки B. Саме тут більшість трейдерів стали фіксувати свій прибуток, що і викликало затримку.

Приклад 5. GBPUSD 1H

В даному прикладі спостерігаємо, якомога узята добру операцію від подвійної вершини / вечірньої зірки в крапці B з метою на ретрейсментом 61.8 %. Графік на рис. 2.27 показує, наскільки ефективний ретрейсмент Фібоначчі на 61.8 %. Довга операція, відкрита відразу вище за "Крапку З", принесла дуже прибуткову операцію.

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Рис. 2.27 - Ефективний ретрейсмент Фібоначчі на 61.8 %

Вхід підтверджується появою Паттерна "Уранішня Зірка" в "крапці З" і конвергенцією ретрейсмента 61.8 % з лінією підтримки.

Точки виходу показані на графіку рис. 2.28.

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Рис. 2.28 – Точки виходу на часовому графіку

Звертаємо увагу на область консолідації під час відкату GBP від крапки B вниз на рівні 50 % перш, ніж ціна продовжила хід до крапки С на 61.8 %. Звертаємо увагу, як пара GBP повторно протестувала крапку B (формуючи подвійну вершину і вечірню зірку) перед відкатом. Таке ретестування попередніх максимумів і мінімумів відбувається досить часто (формуючи Подвійні вершини / підстави або більш низькі максимуми або більш високі мінімуми

Графік на рис. 2.28 той же, що і попередній, але показує проекції Фібоначчі. Довга позиція, відкрита в крапці "C" з метою:

а) 161.8 в крапці "D"

б) або 200% в крапці "E"

в) або навіть 261.8% в крапці "F" обіцяє прибуткову операцію. Спостерігаємо, як ціна консолідується або розвертається на основних рівнях Фібоначчі.

Приклад 6. GBPUSD Денний

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Рис. 2.29 – Денний графік GBPUSD

На денному графіку рис. 2.29 спостерігаємо, наскільки надійні рівні Фібоначчі. GBPUSD часто відкатується до рівня 76.4 %.

Таким чином, рівні Фібоначчі ефективні на всіх періодах, отже, якщо торговля здійснюється на більш коротких періодах, дуже важливо відзначати рівні Фібоначчі на великих масштабах, оскільки вони можуть попередити щодо основних змін тренда.

Висновки до розділу 2

Ринок Forex потребує від трейдера вміння оперативно приймати рішення в умовах значного ризику та невизначеності. Для прийняття рішення трейдери застосовують інформацію, отриману методами як фундаментального, так і технічного аналізу. Технічний аналіз використовує два види методів: графічні та математичні.

Графічні методи засновані на графічному відображенні інформації про динаміку цін на валютному ринку. Використовують лінійні графіки, бари, японські свічки, або відслідковують на графіках контури певних фігур.

Математичні методи ґрунтуються на аналізі математичних індикаторів:

індексу відносної сили (RSI), стохастичний осцилятор, ковзаючої середньої, індикатору напрямку руху (DMI).

Один з основних способів, за допомогою яких трейдери можуть визначити цінові тренди на валютному ринку є фрактали, які, по суті, розділяють великі тренди на надзвичайно прості і передбачені моделі розворотів. Потрібні торгові системи для валютного ринку, в якій використовується комбінація фракталів (множинні тимчасові масштаби), ковзаючі середні на основі рівнів Фібоначчі, індикатори напрямку тренду.

Методика рівнів Фібоначчі добре працює на різних періодах часу і може використовуватися для дейтрейдинга, свинг-трейдинга і позиційної торгівлі. Відносини Фібоначчі забезпечують добру точку входу і добру мету виходу. Момент розвороту може бути ретрейсментом 38.2 % на 4-годинному графіку і ретрейсментом 61.8 % на 15-хвилинному.

Для торгівлі на коротких періодах потрібно враховувати тренд визначений на длинних періодах. Тому потрібен інструмент, який надасть змогу одночасно (на одному графіку) спостерігати рівні Фібоначчі для різних часових графіків. Розробка такого інструменту описана у наступному розділі.

РОзділ 3

РОзробка інформаційної системи підтримки рішень трейдера на ринку forex

3.1. Концепт програми

Для продуктивної торгівлі на міжнародному валютному ринку потрібно мати мобільну систему інформаційно-технічних методів. Швидкість подачі новин, швидкість реакції індикаторів, осциляторів, реакція брокера на фундаментальні фактори – все це є невід’ємною частиною успішної торгівлі.

У попередньому розділі даної роботи було розглянуто існуючі на ринку термінали торгівлі на ринку форекс та методи аналізу ринкової інформації та зроблено висновок, що для ефективного прийняття рішень трейдером йому треба одночасно спостерігати порівняльну інформацію по тренду та рівнях Фібоначчі на різних часових графіках – 15-мінутному, 30-мінутному, часовому, 4-часовому, денному. Такої можливості не дає термінал MetaTrader та інші торгові та аналітичні програми.

Раціональним рішенням в цієй ситуації є створення власного програмного продукту, який буде використовуватись разом з терміналом MetaTrader та поширювати його можливості.

Під час виконання дипломної магістерської роботи та проходження переддипломної практики мною було розроблено програму «Підтримка рішень трейдера» (FxColums) для автоматизованої підтримки рішень трейдера ринку форекс.

Програма є поширенням функціональних можливостей терміналу MetaTrader, розраховано для роботи під операційною системою Windows, підтримує обмін архівною та поточною інформацією з сервером MetaTrader та поставляється у вигляді інсталяційного пакету.

Функціональна модель програми наведена на рис. 3.1.

Програма має наступні функціональні можливості :

- завантаження історії котирувань валют з сервера торгового терміналу;

- додання до історії та зберігання поточних котирувань валют;

- завантаження пропозиції, які валютні пари обслуговуються з різних торгових серверів;

- вибір для аналізу валютних пар із реєстра обслуговуємих сервером;

- розрахунок рівні Фібоначчі з р-числами 33%, 50%, 68,3% по фрактальним точкам для різних часових графіків на підставі історії котировок валют;

- розрахунок тренду для різних часових графіків;

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

- розрахунок рівнів Фібоначчі для різних часових інтервалів: М1, М5, м15, Н1, Н4;

- розрахунок трейдів (прогнозованих напрямів зміни курсу);

- розрахунок коефіціентів для візуалізація рівнів Фібоначччі;

- автообмін розташування вікон двох котировок;

- експорт в Excel значень поточної котировки.

Для інформаційної системи розроблені основні алгоритми, наверені у додатку В:

- алгоритм скачування історії котирувань для програми з сервера (рис. В.1);

- алгоритми розрахунку фракталів (рис. В.2);

- алгоритми визначення рівнів Фібоначчі та визначення трейду (рис. В.3).

3.5. Процес інсталяції та налаштування програми

Системні вимоги програми продиктовані вимогами програмної платформи Microsoft .NETFrameworkv.4, яка є обов’язковою для встановлення перш ніж програма зможе розпочати роботу.

Рекомендовані системні вимоги для коректної роботи платформи наступні:

- Процесор з частотою 1ГГц;

- 512 МБ ОЗУ;

- 20 МБ вільного місця на жорсткому диску;

- Операційна система WindowsXPSP3 / Vista / 7.

Дана платформа застосовується у багатьох новітніх програмних засобів, і тому є рекомендованою для встановлення на будь-якому офісному комп’ютері. Після встановлення платформи можна приступати до встановлення програми.

Дистрибутив програми представляє собою єдиний файл LUM_Install.exe, який є автоматизованимінсталяційним пакетом програми.

В процесі інсталяції він здійснює наступні операції:

- записує саму програму на жорсткий диск(за замовчанням у каталог C:/ProgramFiles/, каталог можна змінити за власним бажанням);

- створює необхідні ключі системного реєстру;

- створює ярлик програми на робочому столі комп’ютера (за бажанням користувача);

- створює пункт програми в меню Пуск (за бажанням користувача);

- записує програму для деінсталяції всього програмного комплексу, у разі необхідності.

Після запуску LUM_Install.exe програма запускає Майстра (рис. 3.2), який допомагає користувачеві встановити програмний комплекс.

Рис. 3.3 Майстер встановлення програми

Після натиснення «Далі» користувачеві відкривається вікно ліцензійної угоди (рис. 3.3). Користувач повинен прочитати умови ліцензійної угоди та відповісти чи погоджується він з ними. Встановлення програми можливе тільки якщо користувач згодний на вказані умови.

Рис. 3.4 Ліцензійна угода програми

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

3.6. Експлуатація програми

Для практичного застосування програми, потрібно:

- задати перелік валютних пар для аналізу;

- завантажити архів котирувань,

- задати параметри розрахунків;

- спостерігати рівні Фібоначчі та тренди на різних часових графіках та приймати рішення по входу-виходу із ринку.

3.6.1. Завантаження даних з серверу

Робота з програмою починається з запуску файлу FxColums. exe.

Після запуску з’являється вікно налаштування набору валютних пар (рис. 3.10).

Рис. 3.10 Вибір для імпорту валютних пар

У вікні бачимо два списки у окремих панелях:

а) ліворуч розміщено список всіх пар валют, котирування яких можна завантажити з сервера терміналу MetaTrader 4 (далі МТ 4). В цьому списку зеленим кольором виділені ті котирування, історія яких вже були імпортована і ці котирування вже були прив'язані до роботи з FxColumns. Можна обрати інші валютні пари для роботи. Напроти кожної з пар розміщено комірку для помітки галочкою, якщо валюта обрана;

б) праворуч розміщено віконце із списком улюблених пар валют. Список улюблених валют програма запам’ятає і його можна буде використовувати у майбутніх сесіях. Трейдеру зручно сформувати такий список, тому що, як правило, він працює не зі всіма валютами, а з деяким постійним набором, досліджуючи інформацію по сім валютам.

За допомогою мишки треба помітити галочками ті валютні пари, які цікаві трейдеру для аналізу.

Можна завантажити список улюблених пар валют з правої панелі, для чого потрібно поставити галочку у комірку <use Major Pairs> і список з правої панелі буде переписано у ліву панель.

Для того, щоб запам’ятати список валют з лівої панелі до правої панелі улюблених валют, потрібно натиснути на кнопку, яка розташована між панелями.

Для зміни набора валют у подальшій роботі форму настройки Settings можна вибрати, використовуючи в головному меню команду Setup. Після чого вибрати розділ Currencies.

Після того, як список валют для аналізу сформовано, потрібно запустити скачування історії обраних валют з сервера. Файли історії котирувань валют переписуються з сервера на комп’ютер користувача програми FxColums. Для кожної з обраних валют переписується файл історії мінутних тиків та файл історії часових тіків. Операція скачування історії тиків здійснюється після кожного виключення программи. Якщо програма FxColums включена, то вона збирає подальшу історію сама і завантаження історії тиків валют не потрібно.

Процес завантаження історії тиків валют займає декілька хвилин у залежності від кількості обраних валютних пар та скорості обміну повідомленнями у мережі. Після вибору валют починається переписування історії котирувань обраних пар валют. Хід процесу переписування відображається строкою внизу форми. (рис. 3.7).

Рис. 3.11. Відображення процесу імпорту

Після успішного завершення переписування історії тиків обраних валютних пар з’являється повідомлення:

Рис. 3.12 Відображення меню ручного завантаження котирувань

3.6.2. Вибір параметрів

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

4.2. Загальні вимоги до організації робочого місця користувача ЕОМ

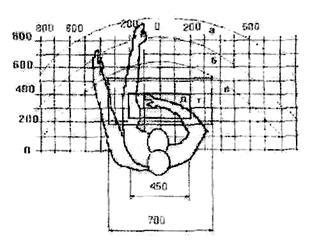

Організація робочого місця користувача відеотерміналу і ЕОМ повинна забезпечувати відповідність всіх елементів робочого місця і їх розташування ергономічним вимогам ГОСТ 12.2.032. Площа, виділена для одного робочого місця з відеотерміналом або ПК, повинна складати не менше 6 кв. м, а об'єм - не менше 20 куб. м.

Головними елементами робочого місця трейдера є письмовий стіл і крісло. Основним робочим положенням є положення сидячи.

Робоча поза сидячи викликає мінімальне стомлення програміста. Раціональне планування робочого місця передбачає чіткий порядок і постійність розміщення предметів – засобів праці і документації. Те, що потрібний для виконання робіт частіше, розташоване в зоні легкої досяжності робочого простору.

Моторне поле - простір робочого місця, в якому можуть здійснюватися рухові дії людини.

Максимальна зона досяжності рук – це частина моторного поля робочого місця, обмеженого дугами, описуваними максимально витягнутими руками при русі їх в плечовому суглобі.

Оптимальна зона - частина|частка| моторного поля робочого місця|місце-милі|, обмеженого дугами, описуваними передпліччями| при русі в ліктьових суглобах з|із| опорою в точці ліктя і з|із| відносно нерухомим плечем (рис. 4.1.).

а – зона максимальної досяжності;

б – зона досяжності пальців при витягнутій руці;

і – зона легкої досяжності долоні:

г – оптимальний простір для грубої ручної роботи;

д – оптимальний простір для тонкої ручної роботи.

Рис. 4.1 Зони досяжності рук в горизонтальній площині

Розглянемо оптимальне розміщення предметів праці і документації в зонах досяжності рук:

ДИСПЛЕЙ – розміщується в зоні а (у центрі);

КЛАВІАТУРА – в зоні г/д;

СИСТЕМНИЙ БЛОК – розміщується в зоні б (зліва);

ПРИНТЕР – знаходиться в зоні а (справа);

ДОКУМЕНТАЦІЯ:

1) у зоні легкої досяжності долоні – в (зліва) - література і документація, необхідна при роботі;

2) у висувних ящиках столу – література, невживана постійно.

При проектуванні письмового столу слід враховувати наступне:

- висота столу повинна бути вибрана з урахуванням можливості сидіти вільно, в зручній позі, при необхідності спираючись на підлокітники;

- нижня частина столу повинна бути сконструйована так, щоб програміст міг зручно сидіти, не був вимушений підтискати ноги;

- поверхня столу повинна володіти властивостями, що виключають появу відблисків у полі зору програміста;

- конструкція столу повинна передбачати наявність висувних ящиків (не менше 3 для зберігання документації, лістингів, канцелярського приладдя, особистих речей).

Висота робочої поверхні рекомендується в межах 680-760 мм. Висота робочої поверхні, на яку встановлюється клавіатура, повинна бути 650 мм.

Велике значення надається характеристикам робочого крісла. Так, рекомендується висота сидіння над рівнем підлоги повинна бути в межах 420-550 мм. Поверхню сидіння рекомендується робити м'якою, передній край закругленим, а кут нахилу спинки робочого крісла - регульованим.

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.

Висновки

Сучасний міжнародний валютний ринок швидко розвивається завдяки розвитку інформаційних технологій. В той же час інформаційні технології надають можливість автоматизувати багато аналітичних процедур, та забезпечити розрахунок на візуалізацію багатьох індикаторів ринку, на базі яких трейдер приймає рішення.

Ринок Forex потребує від трейдера вміння оперативно приймати рішення в умовах значного ризику та невизначеності. Для прийняття рішення трейдери застосовують інформацію, отриману методами як фундаментального, так і технічного аналізу. Технічний аналіз використовує два види методів: графічні та математичні.

Графічні методи засновані на графічному відображенні інформації про динаміку цін на валютному ринку. Використовують лінійні графіки, бари, японські свічки, або відслідковують на графіках контури певних фігур.

Математичні методи ґрунтуються на аналізі математичних індикаторів:

індексу відносної сили (RSI), стохастичний осцилятор, ковзаючої середньої, індикатору напрямку руху (DMI).

Кожен з методів аналізу добре працює тільки|лише| в певних ситуаціях, тому трейдеру необхідно освоювати і використовувати в своїй роботі різні методи аналізу або такі методи та інструменти, які об’єднують в собі декілька характеристик та надають найбільш повну інформацію.

Один з основних способів, за допомогою яких трейдери можуть визначити цінові тренди на валютному ринку є фрактали, які, по суті, розділяють великі тренди на надзвичайно прості і передбачені моделі розворотів. Потрібні торгові системи для валютного ринку, в якій використовується комбінація фракталів (множинні тимчасові масштаби), ковзаючі середні на основі рівнів Фібоначчі, індикатори напрямку тренду.

Прийняття рішень трейдером вимагає створення спеціалізованих інформаційних систем. Причому ці засоби повинні мати високу продуктивність та надійність. Одним із перспективних у цьому напрямку є підхід, що базується на використанні властивостей чисел Фібоначчі і золотої пропорції. Однак існуючий теоретичний апарат, алгоритми та структури не дозволяють проводити на достатньо високому рівні проектування та дослідження "фібоначчієвих" спеціалізованих операційних пристроїв високої продуктивності та надійності.

Вирішення цієї проблеми повинне розглядатись на трьох рівнях: інформаційному, алгоритмічному і структурному. Причому для кожного рівня характерні нерозв‘язані задачі як загального плану, так і конкретного.

Існуючи торгові термінали, такі як MetaTrader4, мають багатий інструментарій, велику кількість індикаторів ринку. Але їх використання не за зручно використовувати поодинці – трейдеру потрібно одночасно бачити та обробляти багато інформаційних індикаторів.

Запропоновано алгоритми та стратегію прогнозування курсів валют за допомогою рівнів Фібоначчі на рівних часових інтервалах та трейду.

Для цього розроблено інформаційну систему для прогнозування курсів валют з використанням алгоритму Фібоначчі на фрактальних точках та розрахунку індикатора напрямку трейду.

Розроблена інформаційна система може бути використана, як інструмент для аналізу фахівцями, які займаються валютними торгами на ринку Forex.

Список використаних джерел

1. , Мхитарян статистика и основи эконометрики: Учебник для вузов. М.: ЮНИТИ, 1998.

2. Бокс Дж., Анализ временних рядов. Прогноз и управление/Пер. в анг./ – М.: Мир, 1974.

3. Є., Кісельова О. М., Притоманова економічних і фінансових процесів на основі нейронечітких технологій // Фінанси України, 2005. - №5.

4. Васильев методи решения экстремальних задач. - М.: Наука, 1980.

5. Воронцовский математики в экономике Вип.15 (отв. ред) Сборник статей. СПб: СПбГУ. 2004.

6. Воронцовский ринка капитала СПб. СПбГУ.

7. Математика управления капиталом: методи анализа риска для трейдеров и портфельних менеджеров. – М.: Альпина Паблишер, 2001. – 408 с.

8. , Скороход случайних процессов. – М.: Альпина Паблишер, 2004. – 344 с.

9. Гольцберг товарищества. Фондовая биржа. Операции с ценними бумагами

. – К., 1992. – 94 с.

10. Основние концепции нейронних сетей. – М.: Вільямс, 2001. – 544 с.

11. Капустин кибернетические и системние теории в экономических исследованиях: критический анализ СПб, МЛ СЭФ СПбГУ.

12. Колмогоров понятия теории вероятностей. – М.:, 1974.

13. Конюховский стохастической динамики финансових ресурсов. Научное издание.. СПб.: Изд–во СПбГУ. 2002

14. Лужецький ія «Фібоначчієвих» моделей даних, методів обчислень і операційних пристроїв високої продуктивності та надійності. Автореферат дис. д-ра тех. Наук. Вінниця, 2003. – 36 с

15. , Хіясат і та декодуючі пристрої р-кодів Фібоначчі, що виправляють помилки // Інформаційно-керуючі системи на залізничному транспорті№2. - С. 25-29.

16. Лужецький ійні математичні Фібоначчі-процесори. Монографія. - Вінниця: "Універсум-Вінниця", 20с.

17. Лужецький і вузли самоконтролюючих "фібоначчієвих" пристроїв // Автоматизированние системи управления и прибори автоматики. Вип. 111. – 2000. - С. 36-44 .

18. Лужецький ізація високонадійних математичних Фібоначчі-процесорів // Вісник ВПІ. – 2000. - № 6. - С. 44-52.

19. Лужецький відмовостійкості самоконтролюючих систем // Інформаційно-керуючі системи на залізничному транспорті№4. - С.80-84 .

20. Лужецький представлення даних у Фібоначчі-процесорах //Наукові праці Донецького державного технічного університету. Серія: Інформатика, кібернетика та обчислювальна техніка, випуск 15: – Донецьк: ДонДТУ, 2000. - С. 23-33.

21. Лужецький р-кодів Фібоначчі і золотої р-пропорції // Радиоэлектроника и информатика. – 2000. - № 4. - С. 18-24.

22. Малая энциклопедия трейдера. - К.: , «Инфра М» 199с.

23. Мардас финансових вичислений ОМ-ПРЕСС .

24. Математические методи построения прогнозов. / , В. А., . – М.: ИНФРА-М, 2002. – 344 с.

25. Математические методи финансового анализа

. / , , . – М.: Статистика, 2004. – 488 с.

26. Морозов в теорию фракталов. – Москва-Ижевск: Институт компьютерних исследований, 2002. – 160 с. .

27. Муравьев методи разработки и оценки стратегий торговли на межбанковском валютном ринке Forex : Дис. ... канд. экон. наук : 08.00.13 Самара, 20с.

28. Перцовский валютних ринков на основе процессов с длинной памятью, препринт ГУ ВШЭ, 2004

29. Фрактальний анализ финансових ринков: приложение теории хаоса в инвестициях и экономике, «Интернет-трейдинг», Москва, 2004

30. Постижение хаоса //Химия и жизнь. 1992, №8

31. , , Федоров методов оптимизации. - М.: Наука, 1986.

32. Дж, Количественние методи в финансах. М.: ЮНИТИ, 1999.

33. Учебник по дисциплине “Эконометрика” / , . – М.: Изд-во Рос. экон. акад., 20с.

34. Фрактали, графтали, кусти… //Химия и жизнь. 1996, №6

35. Технический анализ товарних и фондових ринков, М: Инфра-М, 1996. – 234 с.

36. Єріна А. М. "Статистичне моделювання та прогнозування" Навчальний посібник.-К.: КНЕУ, 2001. – 176 с.

37. Econometric models and economic forecasts/Robert S. Pindyck, Daniel *****binfeld. McGraw-Hill, Inc. 1999.

38. Green W. H. Econometric Analysis, 3rd edition. Prentice-Hall, 1997.

39. Hamilton J. D. Time sries Analysis. Princeton University Press, 1994.

40. Galbraith J. W., Zinde-Walsh V. Autoregression-Based Estimators for ARFIMA Models, CIRANO, Montréal, February 2001

ДОДАТКИ

Додаток А

Вырезано.

Для приобретения полной версии работы перейдите по ссылке.