Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Новокузнецкий филиал-институт

государственного образовательного учреждения

высшего профессионально образования

«Кемеровский государственный университет»

Экономический факультет

Кафедра бухгалтерского учета и аудита

УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС

ДИСЦИПЛИНЫ

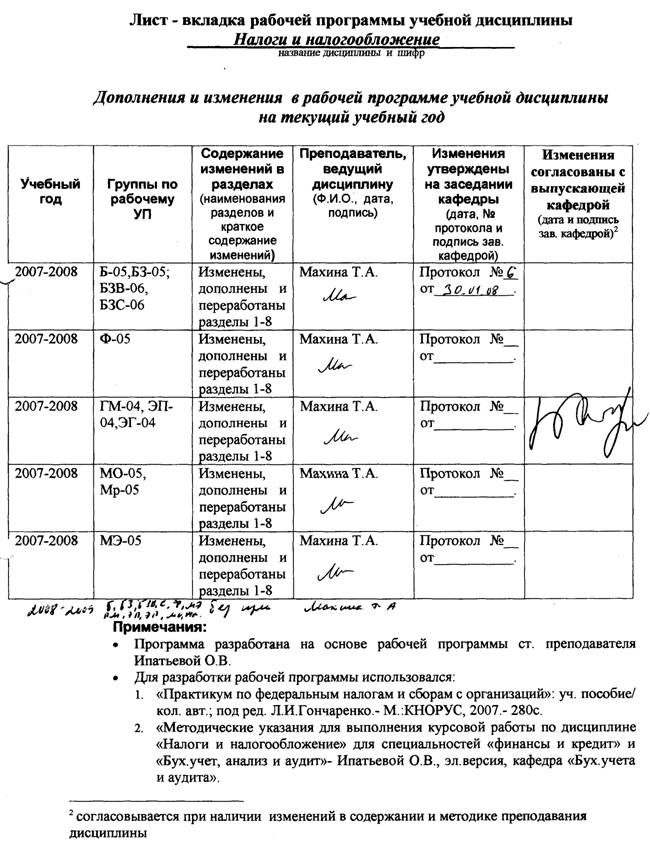

(СД. Ф 05) Налоги и налогообложение

Для специальности: (080105) «Финансы и кредит»

Цикл дисциплины учебного плана: СД

Компонент учебного плана: Федеральный

Для дневной и заочной форм обучения

Новокузнецк

Новокузнецкий филиал-институт

Кемеровского государственного университета

Кафедра бухгалтерского учета и аудита

Экономический факультет

РАБОЧАЯ ПРОГРАММА

УЧЕБНОЙ ДИСЦИПЛИНЫ

СД. Ф 05 Налоги и налогообложение

Для специальности 080105 «Финансы и кредит

Для дневной и заочной форм обучения

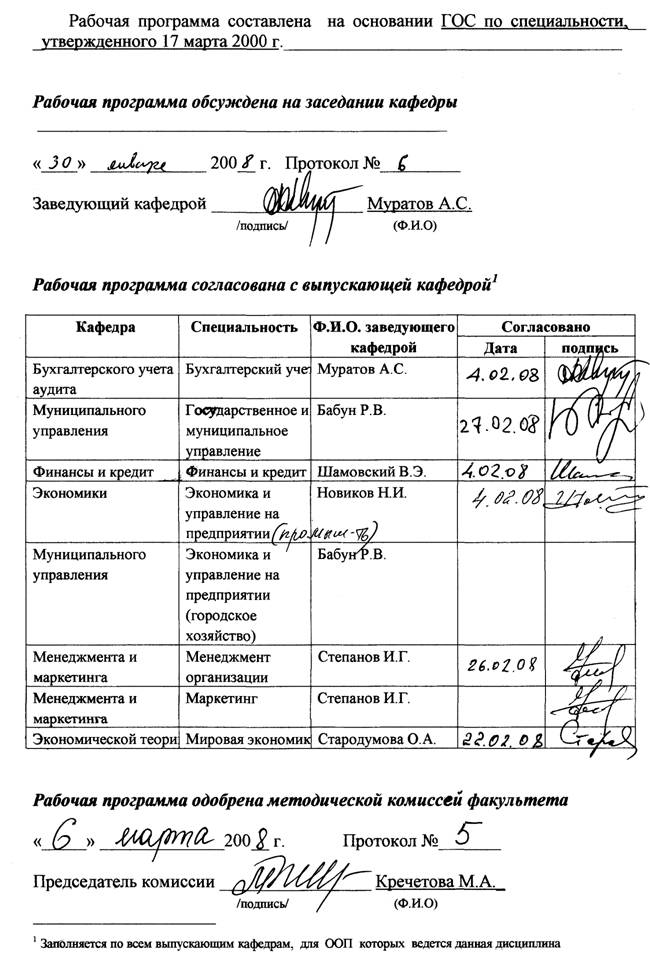

Составитель программы:

Ст. преподаватель

Новокузнецк

1 Пояснительная записка

1.1 Место курса в профессиональной подготовке выпускника.

Цель и задачи изучения дисциплины

Дисциплина «Налоги и налогообложение» является одной из базовых дисциплин в подготовке экономистов любой специальности, входит в федеральный компонент раздела ОПД (обще-профессиональные дисциплины, Ф.05).

Изучение дисциплины «Налоги и налогообложение» для специальности «Бухгалтерский учет» проводится на третьем курсе и позволяет овладеть будущим специалистам методологией отечественного и зарубежного налогообложения.

Владение методологией позволяет правильно построить налоговое планирование и рассчитать налоги. Это является основой для принятия обоснованных управленческих решений на любом уровне.

Выписка из ГОС ВПО специальности

«Бухгалтерский учет »

ОПД. Ф.11. | НАЛОГИ И НАЛОГООБЛОЖЕНИЕ | |

Экономическая сущность налогов; функции налогов; элементы налога и их характеристика; принципы и методы налогообложения; способы уплаты налогов; налоговая система; особенности построения налоговой системы в России, промышленно развитых и развивающихся государствах; классификация налогов; налоговый механизм; налоговый контроль; налоговая политика; налоговое регулирование и его особенности в России и зарубежных странах; налог на прибыль организаций; особенности налогообложения отдельных видов доходов организаций, прибыли кредитных и страховых организаций, иностранных юридических лиц; налог на имущество предприятий; платежи за пользование природными ресурсами, отчисления в государственные внебюджетные фонды социального назначения; акцизы; налог на добавленную стоимость; таможенные пошлины; налог с продаж; налоги с физических лиц; подоходный налог с физических лиц; совокупный годовой доход как объект налогообложения; налогообложение доходов от предпринимательской деятельности, декларация о доходах граждан; имущественные налоги с физических лиц; другие налоги и сборы с юридических и физических лиц; права, обязанности и ответственность налогоплательщиков и налоговых органов; состав и структура налоговых органов; формы и методы налогового контроля в России и зарубежных странах; ответственность за совершение налоговых правонарушений; налоговые проверки, их виды; цели и методы камеральных проверок; цели и методы выездных проверок. |

Основной целью курса является:

подготовка специалистов, владеющих методологией отечественного и зарубежного налогообложения.

Основными задачами дисциплины являются:

· рассмотрение общетеоретических вопросов налогообложения

· исследование основных налогов Российской Федерации

· рассмотрение принципов налогообложения

· понятие роли налогового планирования в деятельности предприятий

· изучение функций национальных налоговых органов в свете действующего законодательства.

Необходимый объем знаний для изучения данной дисциплины

Для успешного изучения этой дисциплины студентам необходимо знать: экономическую теорию (части 1-2), желательно основы теории бухгалтерского учета.

1.2 Особенности изучения дисциплины, формы контроля

Теоретические занятия проводятся в форме лекций. Практические занятия проводятся в формах – групповое и индивидуальное решение задач по темам курса, сквозных задач по блокам тем. Самостоятельная работа студентов осуществляется в форме решения задач по основным темам курса по вариантам.

По дисциплине осуществляется текущий, промежуточный контроль на дневном отделении и итоговый контроль в форме экзамена на дневном и заочном отделениях.

По данной дисциплине студентами выполняется курсовая работа.

По учебному плану для дневного отделения предусмотрено 34 часов лекций и 34 часа практических занятий, для заочного отделения 8 часов лекций и 6 часов практических занятий.

Объем часов по видам учебной работы

Виды занятий | ДО (Б) | ЗО Полная Программа (БЗ) |

Всего по учебному плану (общая трудоемкость) | 280 | |

Аудиторные занятия | 72 | 14 |

Лекции | 34 | 8 |

Практические занятия | 34 | 6 |

Семинары | ||

Другие виды аудиторных СРС | 4 | - |

Самостоятельная работа | 68 | 126 |

Курсовая работа | 40 | 36 |

Контрольная работа | - | - |

Самостоятельное изучение тем (разделов) дисциплины | 8 | 80 |

Выполнение индивидуальных заданий | 6 | - |

Подготовка к практическим и семинарским занятиям | 14 | 10 |

Подготовка к контрольным мероприятиям | - | - |

Рефераты | - | - |

Другие виды внеаудиторной СРС | - |

2 Требования к уровню усвоения дисциплины и формы контроля

В результате изучения курса студенты должны:

знать:

· принципы и методы налогообложения

· классификацию налогов

· основные налоги

· формы и методы налогового контроля в России и зарубежных странах;

· ответственность за совершение налоговых правонарушений

· налоговые проверки, их виды.

уметь:

· уметь спланировать и определить размер налоговых обязательств

иметь представление:

· о экономической сущности налогов

· о функциях налогов, элементах налога

· о налоговой политики

· о составе и структуре налоговых органов

· о налоговых системах различных стран,

· о правах и обязанностях налогоплательщиков и налоговых органов,

Виды и формы контроля знаний и умений студентов | |||

Виды контроля | Формы контроля для ДО | Формы контроля для ЗО | |

Текущий | 3 тестовых опроса по блокам тем, устные и тестовые опросы, выполнение индивидуальных практических заданий | Выполнение курсовой работы | |

Промежуточный | коллоквиум по общей теории налоги и налогообложение | - | - |

Итоговый | Экзамен | экзамен | экзамен |

Знания и умения студентов проверяются при текущем, промежуточном и итоговом контроле оцениваются на «отлично», «хорошо», «удовлетворительно», «неудовлетворительно» в соответствии с указаниями ГОС (по всем дисциплинам и практикам, включенным в учебный план высшего учебного заведения, должна выставляться итоговая оценка по шкале - отлично, хорошо, удовлетворительно, неудовлетворительно или зачтено, не зачтено).

Выполнение курсовой работы на заочном отделении оценивается «отлично», «хорошо», «удовлетворительно», «неудовлетворительно» в соответствии с указаниями ГОС (по всем дисциплинам и практикам, включенным в учебный план высшего учебного заведения, должна выставляться итоговая оценка по шкале - отлично, хорошо, удовлетворительно, неудовлетворительно или зачтено, не зачтено).

Рейтинговая система оценки успешности усвоения дисциплины

Результаты текущей учебной деятельности и промежуточной аттестации учитываются в итоговой аттестации по дисциплине (на дневном отделении) следующим образом:

Составляющие | Сумма баллов | Учебная деятельность студента | Оценка в аттестации | Баллы (17 недель) |

Текущая деятельность | 70 | Посещение и работа на занятиях. | 0,7 балла в неделю 0,3 балла в неделю только за посещение | 12 5 |

Тестовые опросы (3 опроса). | 5, 4, 3, 2 | Соответствует полученной оценке | ||

Аудиторные самостоятельные работы (2 работы) | 5, 4, 3, 2 | |||

Теоретический коллоквиум | Зачтено Не зачтено | 8-10 0 | ||

Выполнение заданий самостоятельной работы | Оценка за каждое из 9 заданий 5 4 3 | 3 2 1 | ||

Защита курсовой работы | 30 | 1. Защита теоретической части 2. Решение практической части 3. Дополнительные вопросы 4. | 1,5 2,5 1 | 12 15 3 |

Сдача экзамена | 30 | 1. Ответ на один вопрос 2. Ответ на два вопроса 3. Решение задачи 4.Дополнительные вопросы | 1 2 1,5 0,5 | 8 16 10 4 |

Для допуска к экзамену на дневном отделении необходимо выполнить курсовую работу набрать не менее 10 баллов, для сдачи экзамена набрать не менее 30 баллов за текущую учебную деятельность.

Курс считается освоенным, если студент набрал 50 и более баллов. Если студент набрал 65-70 баллов за текущую учебную деятельность и успешно защитил курсовую работу, то он получает оценку за экзамен автоматом.

На заочном отделении студенты допускаются к экзамену только после сдачи выполненной курсовой работы.

Критерии оценки знаний студентов в целом по дисциплине:

· «отлично» - выставляется студенту, показавшему всесторонние, систематизированные, глубокие знания учебной программы дисциплины и умение уверенно применять их на практике при решении конкретных задач, свободное и правильное обоснование принятых решений (66-70 баллов);

· «хорошо» - выставляется студенту, если он твердо знает материал, грамотно и по существу излагает его, умеет применять полученные знания на практике, но допускает в ответе или в решении задач некоторые неточности (55-65 баллов);

· «удовлетворительно» - выставляется студенту, показавшему фрагментарный, разрозненный характер знаний, недостаточно правильные формулировки базовых понятий, нарушения логической последовательности в изложении программного материала, но при этом он владеет основными разделами учебной программы, необходимыми для дальнейшего обучения и может применять полученные знания по образцу в стандартной ситуации (50-54 балла);

· «неудовлетворительно» - выставляется студенту, который не знает большей части основного содержания учебной программы дисциплины, допускает грубые ошибки в формулировках основных понятий дисциплины и не умеет использовать полученные знания при решении типовых практических задач (менее 50 баллов).

3 Материалы, определяющие порядок и содержание проведения

промежуточных и итоговых аттестаций в соответствии

с требованиями ГОС

Материалы, определяющие порядок и содержание проведения промежуточных и итоговых аттестаций, соответствуют требованиям ГОС, приказам, распоряжениям и рекомендациям МО РФ, учебно-методического управления КемГУ и учебно-методического отдела НФИ КемГУ.

Материалы, определяющие порядок и содержание промежуточной и итоговой аттестаций, включают:

1. График самостоятельной работы (для дневного отделения), определяющий сроки и форму текущих и промежуточных аттестаций.

2. Расписание зачетов и экзаменов, определяющее сроки итоговой аттестации.

3. Материалы, определяющие содержание аттестации, включающие:

· Вопросы на коллоквиум и экзамен,

· Задания на аудиторные контрольные работы по блокам тем в семестре (для дневного отделения);

· Задания для самостоятельной работы по темам (для дневного отделения);

4. Материалы для проведения самой аттестации, включающие:

· Фонд тестовых заданий по блокам тем и по дисциплине в целом (в бумажном и электронном виде),

· Экзаменационные билеты и задачи на экзамен.

Соответствие Учебно-тематического плана дисциплины

«Налоги и налогообложение»

ГОС ВПО специальности «Финансы и кредит»

Раздел ГОС | Раздел учебно-тематического плана рабочей программы |

Экономическая сущность налогов. Функции налогов и их взаимосвязь. Элементы налога и их характеристики. Принципы и методы налогообложения. Способы уплаты налогов. | 2 Налоги, их понятие и роль |

Налоговая система. Классификация налогов. Налоговый механизм. Налоговый контроль. Налоговая политика государства. Налоговое регулирование. Характеристика основных налогов и сборов РФ. | 3. Налоговая политика государства. Налоговая система, ее становление и развитие |

Косвенные налоги: акцизы, НДС, налог с продаж, таможенные пошлины. Прямые налоги с юридических лиц. Налог на прибыль (доход) организаций. Особенности налогообложения отдельных видов доходов организации, прибыли кредитных и страховых организаций, иностранных юридических лиц, субъектов малого предпринимательства. Платежи за пользование природными ресурсами. Отчисления в государственные внебюджетные фонды социального назначения | 4. Федеральные налоги с юридических лиц. |

Упрощенная система налогообложения. Единый налог на вмененный доход. Налог на имущество предприятий. Инвестиционный налоговый кредит. | 5. Налоги субъектов РФ |

Налоги с физических лиц. Подоходный налог с физических лиц. Налогообложение доходов от предпринимательской деятельности. Декларация о доходах граждан. Имущественные налоги с физических лиц. Другие налоги и сборы с юридических и физических лиц. | 7. Налоги с физических лиц |

Права и обязанности и ответственность налогоплательщиков и налоговых органов. Права и обязанности органов налоговой полиции. Состав и структура налоговых органов. Принципы организации деятельности налоговых органов. | 8. Государственные органы по налогам и сборам |

Налоговое администрирование: цели и методы. Формы и методы налогового контроля. | 9. Налоговый учет. Отчетность и налоговый контроль |

Ответственность за совершение налоговых правонарушений. Налоговые проверки, их виды. Цели и методы камеральных проверок. Цели и методы выездных проверок. | 10. Налоговые правонарушения и ответственность за их совершение |

4 Учебно-тематический план дисциплины

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |