Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3. Оценим степень тесноты связи между изучаемыми признаками.

3.1. Рассчитаем коэффициент корреляции:

где ![]()

, где

, где

, где

, где

Таким образом, ![]() , т. е. между изучаемыми признаками связь обратная и сильная.

, т. е. между изучаемыми признаками связь обратная и сильная.

3.2. Рассчитаем значение коэффициента детерминации:

, т. е. изменение цены автомобиля на 93% объясняется изменением его возраста.

, т. е. изменение цены автомобиля на 93% объясняется изменением его возраста.

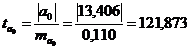

4.Проведем проверку статистической значимости полученных значений у коэффициентов уравнения регрессии и показателя степени тесноты связи между признаками.

4.1.Оценка статистической значимости коэффициента ![]() в уравнении регрессии

в уравнении регрессии

Выдвигаем нулевую гипотезу о статистической незначимости ![]() в уравнении (

в уравнении (![]() =0)

=0)

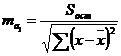

, где

, где

Найдем значения с помощью расчетных граф таблицы 4.

Таблица 4

Х | У | Х2 |

|

|

|

|

|

2,5 | 10,8 | 6,25 | 10,944 | -0,14 | 0,021 | -1,100 | 1,210 |

3 | 10,9 | 9 | 10,451 | 0,45 | 0,202 | -0,600 | 0,360 |

5 | 8,5 | 25 | 8,481 | 0,02 | 0,000 | 1,400 | 1,960 |

4,5 | 8,9 | 20,25 | 8,974 | -0,07 | 0,005 | 0,900 | 0,810 |

3 | 10,2 | 9 | 10,451 | -0,25 | 0,063 | -0,600 | 0,360 |

18,000 | 49,300 | 69,500 | 49,300 | 0,000 | 0,291 | 0,000 | 4,700 |

Тогда

и получаем

и получаем

находим с помощью таблицы критерия Стьюдента табличное значение ![]() :

:

- уровень![]() - значимости выберем 0,05;

- значимости выберем 0,05;

- число степеней свободы определяется, как  , где

, где ![]() - число факторных признаков, т. е.

- число факторных признаков, т. е. ![]()

Получаем ![]()

Сравниваем полученное ![]() и табличное:

и табличное:  , значит гипотеза о статистической незначимости коэффициента

, значит гипотеза о статистической незначимости коэффициента ![]() отвергается и с вероятностью 0,95 (

отвергается и с вероятностью 0,95 (![]() можно признать статистическую значимость и надежность коэффициента

можно признать статистическую значимость и надежность коэффициента ![]() в построенном уравнении регрессии

в построенном уравнении регрессии

4.2. Оценка статистической значимости коэффициента ![]() в уравнении регрессии

в уравнении регрессии

Выдвигаем нулевую гипотезу о статистической незначимости ![]() в уравнении (

в уравнении (![]() =0)

=0)

, где

, где  и

и

и получаем

и получаем

Сравниваем полученное ![]() и табличное (

и табличное ( ) :

) : ![]() , значит гипотеза о статистической незначимости коэффициента

, значит гипотеза о статистической незначимости коэффициента ![]() отвергается и с вероятностью 0,95 (

отвергается и с вероятностью 0,95 (![]() можно признать статистическую значимость и надежность коэффициента

можно признать статистическую значимость и надежность коэффициента ![]() в построенном уравнении регрессии

в построенном уравнении регрессии

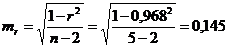

4.3.Оценка статистической значимости коэффициента корреляции ![]() .

.

Выдвигаем нулевую гипотезу о статистической незначимости ![]() в уравнении (

в уравнении (![]() =0)

=0)

, где

, где

получаем ![]()

Сравниваем полученное ![]() и табличное () :

и табличное () : ![]() , значит гипотеза о статистической незначимости коэффициента

, значит гипотеза о статистической незначимости коэффициента ![]() отвергается и с вероятностью 0,95 (

отвергается и с вероятностью 0,95 (![]() можно признать статистическую значимость и надежность коэффициента корреляции

можно признать статистическую значимость и надежность коэффициента корреляции

4.4. Рассчитаем среднюю ошибку аппроксимации.

Найдем значения с помощью расчетных граф (таблица 5).

Таблица 5

Х | У |

|

|

|

2,5 | 10,8 | 10,944 | 0,144 | 0,013 |

3 | 10,9 | 10,451 | 0,449 | 0,041 |

5 | 8,5 | 8,481 | 0,019 | 0,002 |

4,5 | 8,9 | 8,974 | 0,073 | 0,008 |

3 | 10,2 | 10,451 | 0,251 | 0,025 |

18,000 | 49,300 | 49,300 | - | 0,089 |

Таким образом, получаем:

Полученное значение ошибки аппроксимации подтверждает качество построенной модели (уравнения регрессии).

На основании проведенной проверки статистической значимости коэффициентов уравнения регрессии, коэффициента корреляции и средней ошибки аппроксимации можно судить о возможности использования построенной модели для принятия управленческих решений и производства прогнозов.

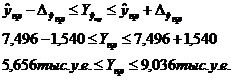

5. Найдем дискретное значение прогноза, используя построенное уравнение регрессии и подставляя в него прогнозное значение факторного признака (![]() ):

):

Найдем значение средней стандартной ошибки прогноза:

Найдем предельную ошибку прогноза:

Далее определим нижнюю и верхнюю границы прогноза:

т. е. с вероятность 0,95 можно утверждать, что при возрасте автомобиля 6 лет его цена будет находиться в пределах от 5,656 тыс. у.е. до 9,036 тыс. у.е.

Задача 2. Временные ряды

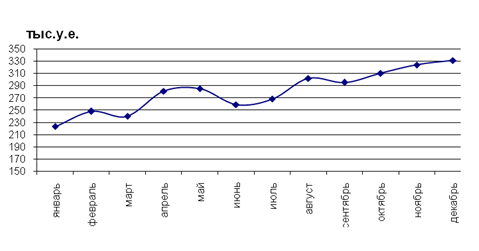

Имеются сведения о продажах автомобилей в салоне за год:

Таблица 6

Месяц | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

Продажи, тыс. у.е. | 223 | 248 | 240 | 281 | 285 | 259 | 268 | 302 | 295 | 310 | 324 | 331 |

Решение:

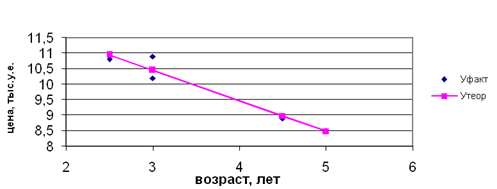

1. Построим график динамики объемов производства:

На основании полученного графика можно судить об основной тенденции линейного типа.

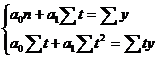

2.Построим уравнение основной тенденции линейного типа:

Используя МНК построим систему уравнений:

Показатель времени в нашей задаче не имеет числового выражения, поэтому применим условное обозначение моментов времени ( ):

):

Таблица 7

годы | Объем производства, тыс. у.е., У | t |

январь | 223 | -11 |

февраль | 248 | -9 |

март | 240 | -7 |

апрель | 281 | -5 |

май | 285 | -3 |

июнь | 259 | -1 |

июль | 268 | 1 |

август | 302 | 3 |

сентябрь | 295 | 5 |

октябрь | 310 | 7 |

ноябрь | 324 | 9 |

декабрь | 331 | 11 |

Итого | 3366 | 0 |

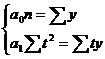

Тогда система примет следующий вид:  , откуда

, откуда

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |