Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Банковские облигации, преимущества и недостатки

С О Д Е Р Ж А Н И Е

ВВЕДЕНИЕ………………………………………………………………….. 3

ГЛАВА 1. Облигации как тип ценной бумаги: преимущества и недостатки………………………………………………………………………….. 5

1.1. Общая характеристика, виды и классификация корпоративных облигаций…………………………………………………………………………… 5

1.2. Стоимость, выкуп и эмиссия корпоративных облигаций…………... 14

ГЛАВА 2. Развитие рынка банковских облигаций в России……….. 21

2.1. Рынок банковских облигаций как часть финансового рынка………. 21

2.2. Особенности развития рынка банковских облигаций до и во время кризиса……………………………………………………………………………... 24

ЗАКЛЮЧЕНИЕ…………………………………………………………… 31

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………… 33

ВВЕДЕНИЕ

Актуальность исследования.

В условиях рыночной трансформации российской экономики и интеграции ее в мировую экономическую систему исследование складывающейся системы финансовых отношений приобретает особую актуальность и остроту. Дело в том, что одна из главных причин кризисного состояния российской экономики – острейший дефицит денег. Парадокс состоит в том, что денег катастрофически не хватает не потому, что их мало, а потому, что они распределяются крайне нецелесообразно между отдельными субъектами экономики. В решении проблемы эффективного распределения денежных средств между субъектами экономики важная роль принадлежит финансовому рынку.

В настоящее время Россия переживает экономический и финансовый кризис, начавшийся во 2-й половине 2008 года, потому итоги 2008 г. во многом были обусловлены позитивными тенденциями первой половины года. Глобальный кризис ликвидности привел к оттоку частного капитала из стран с формирующимися рынками, в том числе из России, вследствие роста спроса на ликвидность в странах с развитыми рынками и увеличения степени неприятия риска со стороны инвесторов.

В связи с развитием экономического кризиса в России проблемы развития рынка финансовых инструментов приобретают особу актуальность и остроту. Сказанное особенно справедливо по отношению к долговому сектору облигационных механизмов. Несмотря на существенное падение показателей российского финансового и фондового рынков у России есть возможности к преодолению данных кризисных ситуаций. С этой точки зрения анализ преимуществ и недостатков банковских облигаций в точки зрения их использования в инвестиционном процессе приобретает особую актуальность и остроту.

Объект исследования – банковские облигации как финансовый инструмент.

Предмет исследования – рынок банковских облигаций в России.

Цель исследования – анализ преимуществ и недостатков банковских облигаций.

В ходе исследования автором были поставлены следующие задачи:

▪ провести общую характеристику, рассмотреть виды и классификации корпоративных облигаций

▪ охарактеризовать аспекты стоимости, выкупа и эмиссии корпоративных облигаций

▪ охарактеризовать рынок банковских облигаций как часть финансового рынка

▪ проанализировать особенности развития рынка банковских облигаций до и во время кризиса.

При проведении исследовательской работы были использованы следующие методы исследования:

ü анализ существующей источниковой базы по рассматриваемой проблематике (метод научного анализа).

ü обобщение и синтез точек зрения, представленных в источниковой базе (метод научного синтеза и обобщения).

ü моделирование на основе полученных данных авторского видения в раскрытии поставленной проблематики (метод научного моделирования).

Практическая значимость работы состоит в проблемном характере изложения тематики, формулировке собственных авторских выводов по исследуемому вопросу, а также в практическом анализе преимуществ и недостатков банковских облигаций.

Структура работы включает две главы по три подпункта, введение, выводы и рекомендации, список литературы и приложения.

ГЛАВА 1. Облигации как тип ценной бумаги:

преимущества и недостатки

1.1. Общая характеристика,

виды и классификация корпоративных облигаций

Облигация — это долговая ценная бумага, которая удостоверяет отношения займа между его владельцем (кредитором) и лицом, выпустившим облигацию (заемщиком).

Таким образом, облигация — это долговое свидетельство, которое имеет два основных компонента:

ü обязательство эмитента вернуть держателю облигации по истечении определенного срока сумму, указанную на лицевой стороне облигации;

ü обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента[1].

Таким образом, облигацию можно рассматривать как:

ü долговое обязательство эмитента;

ü источник финансирования инвестиций акционерных обществ,

ü форму сбережений средств граждан и организаций и получения ими дохода.

Кроме того, как отмечает В. Белозерова, облигации присущи следующие характеристики:

ü отношения займа между инвестором и эмитентом, т. е. лицо, которое приобретает облигацию, не становится совладельцем фирмы, а является ее кредитором;

ü наличие конечного срока обращения облигации, по истечении которого она гасится, т. е. выкупается эмитентом по номинальной стоимости;

ü приоритет облигаций по сравнению с акциями в получении дохода. Выплата процентов по облигациям производится в первоочередном порядке по сравнению с выплатой дивидендов по акциям;

ü наличие у владельца облигации права на первоочередное удовлетворение его требований по сравнению с правами акционера при ликвидации предприятия[2].

Если акции, являясь титулом собственности, предоставляют их владельцам право на участие в управлении компанией-эмитентом, то облигации, будучи инструментом займа, такого права не дают.

Фирмы выпускают облигации различных видов и типов. В зависимости от классификационного признака, положенного в основу группировки, можно выделить несколько видов облигаций.

1. По методу обеспечения облигаций имуществом фирмы они подразделяются на закладные и беззакладные.

Закладные облигации — это облигации, которые обеспечиваются физическими активами или ценными бумагами фирмы. Исторически закладные облигации появились на базе закладных.

Технология выпуска закладных облигаций, как правило, состоит в следующем. Фирма выпускает одну закладную на все закладываемое имущество. Закладная хранится в траст-компании. Траст-компания делит всю сумму заложенного имущества на определенное количество облигаций, которые приобретают физические и юридические лица. Траст-компания выступает от имени всех инвесторов и является гарантом соблюдения их интересов. Траст-компания выступает как доверенное лицо всех кредиторов (всех, кто приобрел облигации). Эта компания обязана осуществлять контроль за финансовым положением фирмы, направлениями ее деятельности, состоянием капитала, оборотных средств и другими параметрами, с тем чтобы вовремя предпринять необходимые меры, защищающие интересы инвесторов, и обеспечить выполнение обязательств заемщика перед кредиторами. Услуги траст-компании оплачивает фирма, выпустившая закладную.

отмечает, что «взаимоотношения между фирмой и траст-компанией регулируются договором (контрактом), в котором фиксируются условия займа. При нарушении фирмой условий договора траст-компания, действующая от имени всех кредиторов, обязана потребовать от фирмы соблюдения этих условий»[3]. Если фирма не может выполнить предъявленных к ней требований, то траст-компания вправе потребовать выкупа всех выпущенных облигаций.

Закладные облигации подразделяются на:

ü первозакладные;

ü общезакладные;

ü облигации под залог ценных бумаг.

Необеспеченные залогом (беззакладные) облигации включают следующие разновидности:

1. Облигации, не обеспеченные какими-либо материальными активами. Они гарантируются добросовестностью компании-эмитента, т. е. обещанием этой компании выплатить проценты и возместить всю сумму займа по наступлении срока погашения.

2. Облигации под конкретный вид доходов эмитента. По этим облигациям эмитент обязуется выплачивать проценты и погасить заем за счет каких-либо конкретных доходов.

3. Облигации под конкретный инвестиционный проект. Средства, полученные от реализации данных облигаций, направляются эмитентом на финансирование какого-либо инвестиционного проекта. Доходы, полученные от реализации этого проекта, эмитент использует на погашение займа и выплату процентов.

4. Гарантированные облигации — облигации, которые не обеспечены залогом, но выполнение обязательств по займу гарантируется не компанией-эмитентом, а другими компаниями. Чаще всего гарантом является более сильная с экономической точки зрения компания, что делает эти облигации более надежными.

5. Облигации с распределенной или переданной ответственностью. По этим облигациям обязательства по данному займу либо распределяются между несколькими компаниями, включая эмитента, либо их целиком принимают на себя другие компании, исключая эмитента.

6. Застрахованные облигации. Данный облигационный заем компания-эмитент страхует в частной страховой компании на случай возникновения каких-либо затруднений выполнения обязательств по этому займу.

7. Облигации, достойные инвестиций, т. е. надежные облигации, выпускаемые фирмой с твердой репутацией и имеющие хорошее обеспечение.

8. Макулатурные облигации — это облигации, используемые для спекуляций. Вложения в них всегда сопряжены с высокой степенью риска[4].

Российское законодательство устанавливает определенные ограничения на выпуск необеспеченных облигаций, а именно: выпуск облигаций без обеспечения допускается не ранее третьего года существования общества и при условии надлежащего утверждения к этому времени двух годовых балансов общества. Это позволяет инвесторам проанализировать финансовое состояние компании как минимум за два предшествующих года, изучить кредитную историю фирмы.

отмечает, что «российское законодательство также предусматривает, что выпуск облигаций без обеспечения возможен в размерах, не превышающих величину уставного капитала компании, и только после его полной оплаты»[5]. Если же компания предполагает осуществить облигационный заем на сумму, которая превышает размер уставного капитала, то она должна получить обеспечение от третьих лиц.

2. По способу получения дохода различают следующие виды облигаций:

ü купонные;

ü дисконтные;

ü смешанные;

ü доходные.

1. Купонные облигации — это облигации к которым при их эмиссии прилагаются купоны. Купон представляет собой вырезной талон с указанной на нем процентной ставкой и датой выплаты дохода. Владелец облигации предъявляет облигацию с купонами для получения дохода. Держателю облигации выплачивается причитающийся ему доход, а купон отрезается и погашается. По способу выплаты купонного дохода облигации подразделяются на:

Ø облигации с фиксированной процентной ставкой;

Ø облигации с плавающей процентной ставкой;

Ø облигации с равномерно возрастающей купонной ставкой по годам займа. Такие облигации еще называются индексируемыми, обычно они эмитируются в условиях инфляции[6].

Доход по купонным облигациям может выплачиваться ежеквартально, раз в полугодие, ежегодно. Периодичность выплат устанавливается в условиях выпуска облигаций.

2. Дисконтные облигации — это облигации, которые иногда называют облигациями с нулевым купоном, т. е. процент по ним не выплачивается, а владелец облигации имеет доход за счет того, что облигация продается с дисконтом, т. е. по цене ниже номинала. Выкуп облигаций фирма осуществляет по номинальной стоимости. Разница между номинальной ценой и ценой приобретения облигации и составляет доход ее держателя. В настоящее время дисконтные облигации имеют широкое распространение на российском фондовом рынке.

3. Смешанные облигации. В ряде случаев облигации выпускаются с купонами, на которых указаны фиксированные проценты доходности по отношению к номиналу, и, кроме того, облигация продается с дисконтом. В этом случае владелец получает регулярный доход в виде купонных выплат, а также извлекает доход при погашении облигаций по номинальной стоимости.

4. Доходные облигации составляют особую разновидность облигаций. Фирма обязана выплачивать владельцам процентный доход по данным облигациям только в том случае, если у нее есть прибыль. Если прибыль отсутствует, то доход не выплачивается.

Доходные облигации могут быть простыми и кумулятивными.

Простые облигации — это облигации, по которым невыплаченный доход за предыдущие годы фирма не обязана возмещать в последующие периоды даже при наличии достаточно большого размера прибыли.

Кумулятивные облигации — это облигации, по которым невыплаченный в связи с отсутствием прибыли процентный доход накапливается и выплачивается в последующие годы. Как правило, период накопления невыплаченного дохода — не более трех лет. В условиях выпуска кумулятивныхдоходных облигаций должно быть предусмотрено, что до тех пор, пока не выплачен процентный доход, дивиденды по привилегированным и обыкновенным акциям не выплачиваются.

3. По характеру обращения облигации можно разделить на два вида: обычные облигации (неконвертируемые) и конвертируемые (с правом обмена на обыкновенные акции).

Обычные облигации (nonconvertible bonds) выпускаются без права их конверсии в акции иди другие ценные бумаги. Владелец обычной облигации держит ее до срока погашения, получая доход, предусмотренный условиями выпуска облигаций. М. ю. Маковецкий отмечает, что «в случае необходимости он может продать облигации до срока погашения по рыночной цене, которая зависит от величины процентной ставки, накопленного купонного дохода, отрезка времени до срока погашения и ряда других факторов»[7].

Конвертируемые облигации (convertible bonds) — это облигации, которые дают их владельцу право обменять облигации на обыкновенные акции того же эмитента в определенный срок по установленной цене. Фирма выпускает конвертируемые облигации, чтобы быстрее реализовать облигационный выпуск и заинтересовать инвесторов в приобретении именно своих облигаций. Право проведения конвертации, как правило, принадлежит инвестору, который приобрел облигации в ходе первичного размещения или на вторичном фондовом рынке. подчеркивает, что «инвесторы, принимая решение о целесообразности конвертации, должны учесть все рыночные факторы: цену конвертации; рыночную стоимость акций и стоимость акций, получаемых в результате конверсии; доходность вложений в конвертируемые облигации и другие аспекты данной операции»[8].

4. По срокам погашения различают:

1) облигации с фиксированным сроком погашения:

ü краткосрочные, обычно сроком до 1 года;

ü среднесрочные, от 1 года до 5-10 лет;

ü долгосрочные облигации со сроком погашения от 20 до 30 лет.

Сроки погашения различных видов облигаций в каждой стране определяются законодательством и сложившейся практикой. Так, в США к краткосрочным обычно относят облигации со сроком обращения от 1 года до 3 лет, к среднесрочным — от 3 до 7 лет, долгосрочным — свыше 7 лет. Российское законодательство содержит указания о сроках обращения только государственных долговых обязательств;

2) облигации без фиксированного срока погашения:

ü бессрочные или непогашаемые;

ü отзывные облигации — облигации, которые могут быть отозваны эмитентом до наступления срока погашения. При выпуске облигаций эмитент устанавливает условия такого отзыва — по номиналу или с премией;

ü облигации с правом погашения — это облигации, которые предоставляют инвестору право на возврат облигации эмитенту до наступления срока погашения и получение за нее номинальной стоимости;

ü продлеваемые облигации предоставляют инвестору право продлить срок погашения и продолжать получать проценты в течение этого срока;

ü отсроченные облигации дают эмитенту право на отсрочку погашения.

5. В зависимости от порядка владения различаются облигации:

1) именные — это облигации, права владения которыми подтверждаются внесением имени владельца в текст облигации и в книгу регистрации, которую ведет эмитент.

2) на предъявителя — облигации, права владения которыми подтверждаются простым предъявлением облигации.

6. В зависимости от формы выпуска различают два вида облигаций: документарные и бездокументарные.

7. В зависимости от формы возмещения делятся на облигации, возмещаемые в денежной и натуральной форме.

8. В зависимости от цели облигационного займа различают:

ü обычные облигации, которые выпускаются для рефинансирования имеющейся у эмитента задолженности или для привлечения дополнительных финансовых ресурсов;

ü целевые облигации, средства от реализации которых направляются на финансирование конкретных инвестиционных проектов или конкретных мероприятий[9].

Таким образом, корпоративная облигация представляет собой облигацию, выпускаемую для финансирования частных предприятий. По корпоративным облигациям предприниматели получают доход за счет более низкой процентной ставки по сравнению с банковским процентом, а владелец облигаций получает выгоду за счет пониженного налогообложения своего дохода. По методу обеспечения облигаций имуществом фирмы они подразделяются на закладные и беззакладные. По способу получения дохода различают купонные, дисконтные, смешанные и доходные виды облигаций. По характеру обращения облигации можно разделить на два вида: обычные облигации (неконвертируемые) и конвертируемые (с правом обмена на обыкновенные акции). По срокам погашения различают облигации с фиксированным сроком погашения и без фиксированного срока погашения. В зависимости от порядка владения различаются именные облигации и облигации на предъявителя. В зависимости от формы выпуска различают документарные и бездокументарные облигации. В зависимости от формы возмещения делятся на облигации, возмещаемые в денежной и натуральной форме. Возможны также и иные классификации видов корпоративных облигаций.

1.2. Стоимость, выкуп и эмиссия корпоративных облигаций

Облигации имеют номинальную (нарицательную) цену и рыночную цену.

Номинальная цена облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Номинальная цена является базовой величиной для расчета принесенного облигацией дохода. Процент по облигации устанавливается к номиналу, а прирост (или уменьшение) стоимости облигации за соответствующий период рассчитывается как разница между номинальной ценой, по которой облигация будет погашена, и ценой покупки облигации.

На взгляд и , «облигации чаще всего ориентированы на богатых инвесторов, как индивидуальных, так и институциональных»[10]. Поэтому они, как правило, выпускаются с высокой номинальной ценой. Этим они отличаются от акций, номинальную стоимость которых эмитент устанавливает в расчете на приобретение их самыми широкими слоями инвесторов. Следует отметить, что если для акций номинальная стоимость — величина достаточно условная, поскольку акции продаются и покупаются, как правило, по цене, не привязанной к номиналу, то для облигаций номинальная стоимость является очень важным показателем, значение которого не меняется на протяжении всего срока облигационного займа. Именно по зафиксированной величине номинала облигации будут гаситься по окончании срока их обращения.

Облигации с момента их эмиссии и до погашения продаются и покупаются по установившимся на рынке ценам.

Рыночная цена в момент эмиссии, а именно эмиссионная цена, может быть ниже номинала, равна номиналу и выше номинала.

Рыночная цена облигаций определяется исходя из ситуации, которая сложилась на рынке облигаций и на финансовом рынке в целом к моменту продажи.

Рыночная цена облигации зависит и от ряда других условий, важнейшее из которых — надежность вложений, т. е. степень риска, уровень процентной ставки, период обращения облигаций, срок до погашения и др.

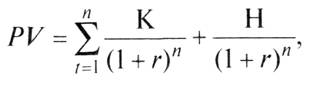

На взгляд , «в общем виде текущую цену облигации можно представить как стоимость ожидаемого денежного потока, приведенного к текущему моменту»[11]. Как известно, денежный поток состоит из двух компонентов: купонных выплат и номинала облигации, выплачиваемого при ее погашении.

Таким образом, цена облигации представляет собой приведенную стоимость аннуитета и единовременно выплачиваемой суммы номинальной цены. Фиксированный текущий доход по облигации представляет собой постоянные аннуитеты, т. е. годовые фиксированные выплаты в течение ряда лет.

Цена облигации определяется по формуле

(2)

(2)

где

PV — текущая стоимость (приведенная стоимость);

К — купонные выплаты;

r — ставка дисконтирования;

H — номинал стоимости облигации;

п — число периодов, в течение которых осуществляется выплата купонных доходов.

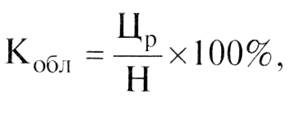

Следует иметь в виду, что номинальная стоимость разных облигаций различна и часто возникает потребность в сопоставимом измерителе рыночных цен облигаций. Для этого используют такое понятие, как курс облигации.

Курс облигации (Кобл) — это значение рыночной цены облигации, выраженное в процентах к ее номиналу:

(3)

(3)

где

Цр — рыночная цена облигации, руб.;

Н — номинальная цена облигации, руб.

В мировой практике помимо номинальной и рыночной цен употребляется еще одна стоимостная оценка облигации — их выкупная цена, т. е. цена, по которой эмитент по истечении срока займа погашает облигации. Выкупная цена может совпадать с номинальной, а может быть выше или ниже ее. Российское законодательство исключает существование выкупной цены, Федеральный закон «О рынке ценных бумаг» (ст. 2) закрепляет право держателя на получение от эмитента ее номинальной стоимости.

Доход по облигации. Облигации, как и другие ценные бумаги, являются объектом инвестирования на фондовом рынке и приносят своим держателям определенный доход.

Общий доход от облигации складывается из:

ü периодически выплачиваемых доходов (купонного дохода);

ü изменения стоимости облигации за соответствующий период;

ü дохода от реинвестирования полученных процентов. Рассмотрим каждую составляющую дохода.

Во-первых, как уже отмечалось, облигация, в отличие от акций, приносит своему владельцу фиксированный текущий доход. Этот доход представляет собой постоянные аннуитеты, т. е. годовые фиксированные выплаты в течение ряда лет.

Размер купонного дохода по облигациям зависит прежде всего от надежности эмитента. Чем надежнее эмитент, тем меньше предлагаемый процент.

Процентные купонные выплаты по облигациям условно можно разделить на три группы:

ü фиксированные ежегодные выплаты по ставке, установленной эмитентом при выпуске облигаций;

ü индексируемые ежегодные выплаты;

ü купонный доход, выплачиваемый одновременно с основной суммой долга[12].

Во-вторых, облигация может приносить доход в результате изменения стоимости облигации за время с момента ее покупки до продажи. Разница между ценой покупки облигации (Ц0) и ценой, по которой инвестор продает облигацию (Цр), представляет собой прирост капитала, вложенного инвестором в конкретную облигацию (Д = Цр — Ц0).

Этот вид дохода приносят прежде всего облигации, которые продаются по цене ниже номинала, т. е. с дисконтом. При покупке и продаже облигаций с дисконтом важным моментом является определение цены продажи облигации.

В-третьих, облигация приносит доход от реинвестиции полученных процентов. Однако этот доход можно получить только при условии, что полученный в виде процентов текущий доход по облигации постоянно реинвестируется. Этот вид дохода может иметь довольно существенное значение при покупке долгосрочных облигаций.

Общий, или совокупный, доход по облигациям, как правило, ниже, чем по другим ценным бумагам.

Доходность облигаций. На практике решение об инвестировании средств должно пройти экспертизу с точки зрения эффективности вложений, которую можно определить путем изучения доходности той или иной операции.

отмечает, что «под доходностью понимают величину дохода от вложения финансовых средств, т. е. от предоставления активов в долг, соотнесенную с затратами на получение данной суммы дохода»[13].

В общем виде доходность является относительным показателем и представляет собой доход, который приходится на единицу затрат. Различают текущую доходность и полную, или конечную, доходность облигаций.

Показатель текущей доходности характеризует годовые (текущие) поступления по облигации относительно затрат на ее покупку.

Текущая доходность облигации рассчитывается по формуле

(4)

где

dтек — текущая доходность облигации, %;

Д — доход (сумма, выплачиваемая в год, % в рублях);

Ц0 — курс стоимости облигации, по которой она была приобретена, руб.

Текущая доходность облигации является простейшей характеристикой облигации. Однако этот показатель не отражает еще один источник дохода — изменение стоимости облигации за период владения ею. Поэтому по облигациям с нулевым купоном текущая доходность равна нулю, хотя доход в форме дисконта она приносит.

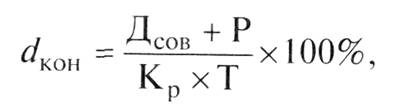

Оба источника дохода отражаются в показателе конечной или полной доходности, которая характеризует полный доход по облигации, приходящийся на единицу затрат на покупку этой облигации.

Показатель конечной доходности (или полной доходности) рассчитывается по формуле

(5)

(5)

где dKOH — конечная (полная) доходность облигации, %;

Дсов — совокупный процентный доход, руб.;

Р — величина дисконта по облигации (т. е. разница между ценой приобретения и номинальной ценой облигации), руб.;

Кр — курс стоимости облигации, по которой она была приобретена, руб.;

Т — число лет, в течение которых инвестор владел облигацией.

Величина дисконта Р равна разнице между номинальной стоимостью облигации и ценой приобретения, если инвестор держит облигацию до погашения. Если же инвестор продает облигацию, не дожидаясь погашения, то величина Р представляет собой разницу между ценой продажи и ценой приобретения облигации. Кроме того, существуют два фактора, влияющих на доходность облигаций. Это — инфляция и налоги. Поэтому реальная доходность облигаций должна рассчитываться после вычета из дохода выплачиваемых налогов с поправкой на инфляцию[14].

Эмиссия ценных бумаг — это установленная Федеральным законом «О рынке ценных бумаг» последовательность действий эмитента по выпуску ценных бумаг и по их размещению. Порядок выпуска облигаций акционерными обществами регламентируется Федеральным законом «Об акционерных обществах». В соответствии ним при выпуске облигаций акционерными обществами должны быть соблюдены следующие дополнительные условия:

ü номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала общества либо величину обеспечения, предоставленного обществу третьими лицами для целей выпуска;

ü выпуск облигаций без обеспечения допускается на третьем году существования общества и при условии надлежащего утверждения к этому времени двух годовых балансов общества;

ü общество не вправе размещать облигации, конвертируемые в акции общества, если количество объявленных акций общества меньше количества акций, право на приобретение которых предоставляют облигации[15].

Таким образом, корпоративные облигации имеют номинальную (нарицательную) цену и рыночную цену. Номинальная цена облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Рыночная цена в момент эмиссии, а именно эмиссионная цена, может быть ниже номинала, равна номиналу и выше номинала. Рыночная цена облигаций определяется исходя из ситуации, которая сложилась на рынке облигаций и на финансовом рынке в целом к моменту продажи.

Право на выкуп облигаций позволяет компании осуществлять финансовую политику, гибко реагирующую на изменения уровня процентных ставок. Взамен погашаемых ценных бумаг фирма может выпустить новые облигации с меньшей купонной ставкой, что снижает стоимость обслуживания долга. Эмиссия корпоративных облигаций представляет собой выпуск облигаций в обращение с целью привлечения заемных средств.

ГЛАВА 2. Развитие рынка банковских облигаций в России

2.1. Рынок банковских облигаций как часть финансового рынка

Рынок банковских облигаций, о котором несколько лет назад можно было говорить в основном только в будущем времени, стал полноценной частью российского финансового рынка.

Банковские облигации, обращающиеся на российском рынке, можно разделить на 4 основные группы:

1. Среднесрочные валютно-индексированные банковские облигации. К этой группе относятся облигации Сбербанка, Газпромбанка и ряда других эмитентов. Срок их обращения составляет 2-3 года, купонные платежи и номинальная стоимость индексируются в соответствии с изменением курса доллара. Валютно-индексируемые облигации в большинстве своем не представляют значительного интереса для широкого круга инвесторов. Эти облигации имеют довольно высокую (13-16% годовых) валютную доходность, однако их ликвидность очень низкая. Вторичный рынок по этим облигациям фактически отсутствует, хотя многие из них внесены в листинг ММВБ.

2. Среднесрочные (2-5 лет) рублевые облигации с обязательством досрочного выкупа через определенный период времени (3-6 месяцев). Это наиболее быстрорастущий сегмент рынка корпоративных облигаций. Первым таким выпуском были облигации Внешторгбанка. Затем были размещены краткосрочные облигации МДМ-Банка, НОМОС-Банка и др. Именно на облигации этой группы приходится большая часть новых размещений, и вторичный рынок этих облигаций также является наиболее активным и ликвидным. Облигации этой группы наиболее интересны для широкого круга инвесторов.

3. Краткосрочные (до 12 месяцев) выпуски Промсвязьбанка и др. Выпуск краткосрочных облигаций не пользуется популярностью у эмитентов из-за высокой стоимости заимствований, объясняемой необходимостью уплаты налога на операции с ценными бумагами при каждой регистрации проспекта эмиссии[16].

При сопоставлении доходности банковских облигаций с доходностями векселей необходимо учесть, что, с точки зрения инвесторов, облигации – значительно более простой и доступный инструмент, чем векселя. Некоторые категории коллективных инвесторов (в частности, паевые инвестиционные фонды) практически не могут использовать векселя.

Доходность банковских облигаций наиболее высоконадежных эмитентов (Внешторгбанк, МДМ-Банк) ниже, чем доходности векселей с аналогичным сроком обращения. При этом, однако, на рынке облигаций существуют инструменты с сопоставимой и более высокой доходностью.

Серьезный инвестиционный потенциал имеет население, которое до сих пор предпочитает хранить свои накопления в наличных авуарах. Вместе со стабилизацией политического и экономического положения России неизбежен рост предложения инвестиционных ресурсов со стороны иностранных инвесторов.

С точки зрения кредитного анализа, банки, как правило, отличаются от небанковских организаций в лучшую сторону в части информационной прозрачности: они активно используют сайты для предоставления информации, чаще формируют и публикуют отчетность, новости по организации, общаются с аналитиками.

А. Обозинцев отмечает, что «анализ кредитных организаций отличается от анализа эмитентов небанковского сектора в силу различий в схеме работы и форм отчетности»[17]. В первую очередь, внимание обращается на рейтинг банка по шкале международного рейтингового агентства, размер его активов, состав акционеров, объем кредитного портфеля банка и его структуру, долю просроченной задолженности, размер вложений в ценные бумаги. Важной также является структура пассивов: доля собственного капитала, клиентских средств, в том числе их структура, наличие размещенных ценных бумаг, заимствований за рубежом, позиция на межбанковском рынке (нетто кредитор или заемщик). Также необходимо обращать внимание на долю операций со связанными сторонами как по выданным кредитам, так и по привлеченным средствам (депозиты крупных клиентов, акционеров, размер субординированных кредитов). Кроме того, мнение о банке отчасти формируется размером его филиальной сети, качеством управления.

Основные и наиболее часто используемые показатели эффективности — рентабельность активов (ROA) и рентабельность собственного капитала (ROE)[18]. Важными являются соотношение чистых процентных и непроцентных доходов, размер и динамика административных расходов, величина доходов от операций с ценными бумагами.

Таким образом, развитие рынка банковских корпоративных облигаций открывает новые возможности для коллективных инвесторов – паевых инвестиционных фондов и негосударственных пенсионных фондов. Банковские облигации – весьма подходящий инструмент для пенсионных фондов. Они имеют вполне приемлемую доходность, кроме того, в настоящее время по многим займам принята схема расчета купона, предусматривающая зависимость купонной ставки от уровня доходностей на вторичном рынке. Растущая ликвидность вторичного рынка корпоративных облигаций позволяет инвесторам рассчитывать на получение не только инвестиционной, но и арбитражной прибыли от операций на этом рынке.

2.2. Особенности развития рынка банковских облигаций

до и во время кризиса

Разразившийся в США ипотечный кризис, который так или иначе затронул практически все области мировой экономики, не мог не отразиться и на российском финансовом секторе. В первую очередь это было связано с возникшими у кредитных организаций трудностями по привлечению денежных средств.

Развитие ситуации на долговом рынке России в целом и на облигационном рынке в частности можно разделить на два основных периода: до финансового кризиса в августе 2007 г. и во время кризиса, продолжающегося до сих пор. Положение на первичном и вторичном рынках банковских облигаций в большинстве аспектов не отличается от ситуации на облигационном рынке России в целом, с тем лишь исключением, что при появлении проблем на мировом и внутреннем финансовых рынках первыми под удар попадают как раз бумаги, эмитированные кредитными организациями.

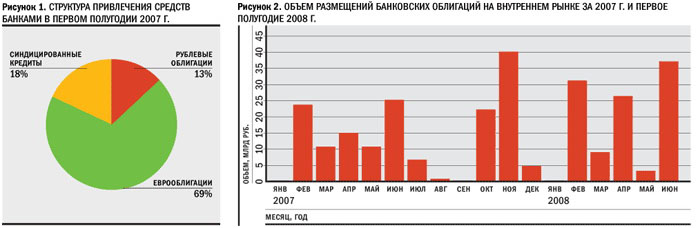

До августа 2007 г. ситуация на долговом рынке благоприятствовала первичным размещениям банков — 27 российских кредитных организаций за первое полугодие 2007 г. разместили внутри страны облигаций на 88 млрд руб., 32 банка вышли на внешний рынок, продав иностранным инвесторам еврооблигаций на сумму, эквивалентную 451 млрд руб. (рисунок 1).

В докризисный период банки стремились выйти на рынок публичных заимствований по нескольким причинам: во-первых, облигации являлись долгосрочным инструментом привлечения средств, так как в благоприятной ситуации инвесторы, как правило, не стремились избавиться от банковских займов при прохождении оферт. Во-вторых, привлечение было относительно недорогим: как правило, его стоимость на облигационном рынке была ниже, чем, например, ставки по депозитам физлиц. В-третьих, в докризисный период спрос на облигации кредитных организаций превышал предложение, что позволяло привлечь достаточно большой объем ресурсов.

Ставки по облигациям российских кредитных организаций в целом устраивали как самих эмитентов, так и инвесторов: в среднем бумаги банков первого эшелона торговались на уровне 7-8% годовых к погашению через год, банков второго эшелона — 8-11% годовых, по третьему эшелону — от 11-13% годовых и выше. В основном устанавливались годовые оферты по займам банковского сектора, однако зачастую встречались и полуторагодовые, и двухлетние бумаги.

В связи с началом кризиса в августе 2007 г. интерес инвесторов к облигациям значительно сократился, что вынудило российские банки и остальных эмитентов снизить предложение бумаг на первичном рынке и чаще отказываться от размещения объявленных выпусков в ожидании лучших времен (рисунок 2).

Рисунок 1 и 2.[19]

К концу 2007 г. доходности по банковским облигациям выросли в зависимости от эшелона от 100 до 500 б. п. и выше. Вследствие кризиса банки начали настороженно относиться к долговым бумагам и приступили к сокращению своих облигационных портфелей, переводя средства в другие активы — в основном в сегмент классического кредитования. В результате, доля банков в общем пуле инвесторов на рынке рублевых облигаций, по информации ЦБ РФ, сократилась до 41% на конец 2007 г., тогда как на конец 2006 г. этот показатель составлял 50%, притом, что объем рынка корпоративных облигаций за 2007 г. вырос в 1,4 раза. (рисунок 3).

В целом, по итогам 2007 г., можно отметить следующие изменения в сегменте облигаций финансовых институтов: доля сделок с займами банков в общем объеме торгов на ММВБ увеличилась до 19% по сравнению с 12% в 2006 г.; объем зарегистрированных выпусков внутренних банковских облигаций возрос в 2,6 раза по сравнению с 2006 г., составив 299 млрд руб. по номиналу. Даже с учетом заметного снижения в кризисное второе полугодие 2007 г., рынок банковских долговых бумаг продемонстрировал ощутимый рост.

В первом полугодии 2008 г. ситуация на облигационном рынке начала постепенно приходить в норму. Появился некоторый интерес к первичным размещениям банковского сектора: по данным Cbonds, по итогам полугодия 23 банка разместили рублевые облигации на 105 млрд руб., 16 банков продали иностранным инвесторам евробондов на сумму, эквивалентную 204 млрд руб. (рисунок 4).

Рисунок 3 и 4.[20]

Однако не все так хорошо, как кажется на первый взгляд. Во-первых, ставки привлечения ресурсов выросли для всех категорий банков: для однолетних выпусков первого эшелона они составляют около 8-9%, для второго эшелона — 9-13% и, наконец, по облигациям 3-го эшелона — выше 13%. Во-вторых, значительно сократилась срочность выпусков — большинство инвесторов отказываются приобретать облигации с офертой более чем 1 год. В этих условиях рынок облигаций оказывается открытым не для всех, ряду эмитентов приходится откладывать или отменять размещения уже зарегистрированных выпусков облигаций и искать альтернативные источники денежных средств.

Среди тенденций следует также отметить: увеличение расходов по организации размещений, рост рисков частичного или полного неразмещения выпуска в отсутствие спроса, выход нерезидентов с российского долгового рынка, сохранение нестабильности в ликвидности банковской системы. Кроме того, участились случаи предъявления инвесторами облигаций по условиям объявленных оферт, т. е. из долгосрочного инструмента облигации превратились в привлечение сроком "до оферты". И, наконец, нельзя не вспомнить о том, что рынок еврооблигаций остается закрытым для кредитных организаций третьего и части второго эшелона с низким рейтингом.

В сложившейся ситуации российские банки по-разному подходят к решению проблемы привлечения ресурсов. Банки первого эшелона продолжают размещаться на внутреннем и внешнем рынках, причем достаточно успешно. Так, Сбербанк заявил о планах выпустить рублевые облигации на 60 млрд руб. на срок до 10 лет несколькими выпусками, в первом полугодии этого года крупные выпуски еврооблигаций успешно разместили Россельхозбанк и ВТБ.

Банки второго эшелона также продолжают привлекать средства с облигационного рынка, однако для того, чтобы конкурировать с "голубыми фишками", эмитентам приходится предлагать более выгодные ставки, короткие оферты, вводить ковенанты, дополнительное обеспечение, интенсивней проводить маркетинг выпуска и т. д.

Сложнее всего сейчас приходится банкам третьего эшелона. Спрос на долговые бумаги этой категории заемщиков на внутреннем рынке очень слабый, доступ к внешним ресурсам практически закрыт. Поэтому для пополнения пассивов в большей степени использовались средства акционеров, депозиты физических и юридических лиц, синдицированное кредитование и т. д.

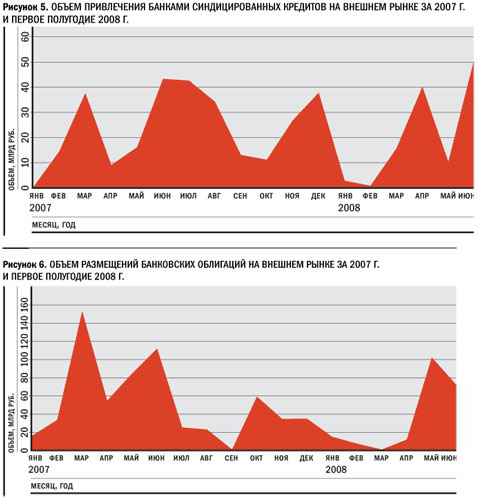

Среди российских кредитных организаций набирает популярность такой способ привлечения средств, как синдицированные кредиты: во втором полугодии 2007 г. объем таких операций составил 164 млрд руб., в первом полугодии 2008 г. — 120 млрд руб. (рисунок 5 и 6).

Рисунок 5 и 6.[21]

Результатом принятия комплекса мер со стороны ЦБ РФ стала возможность получения коммерческими банками ресурсов в нужных объемах по приемлемым ставкам, что помогло "сгладить острые углы" и обеспечить относительно спокойное прохождение банками пиковых дат по объему платежей.

Итоги банковского сектора России по итогам 2009 года вышли неутешительными. Несмотря на рост доверия граждан к банкам и рекордные темпы прироста вкладов, кредитные организации предпочитают кредитовать иностранные предприятия, а не собственную экономику. Утешает только то, что эти показатели не учитывают данные Сбербанка.

Между тем, мировые финансовые гиганты до сих пор испытывают недостаточность капитала для покрытия торговых операций и инвестиций, говорится в исследовании Standard & Poor’s. Рейтинг капитала с поправкой на риск (RAC, специальный индикатор S&P) упал ниже критического восьмипроцентного уровня у банков США, Германии, Испании и Италии. Самыми ненадежными оказались японские финансовые институты.

По данным агентства, наиболее уязвимыми признаны Mizuho Financial (2%), Citigroup (2,1%), UBS (2,2%), Sumitomo Mitsui (3,5%) и Mitsubishi (4,9%). Самым безопасным банком оказался британский HSBC (9,2%). За ним следуют Dexia, ING и Nordea. Агентство исключило из исследования китайские банки, а также RBS и Lloyd’s из-за недостаточной информации.

При этом Россия вошла в десятку стран, дефолт по суверенным долговым обязательствам которых наиболее вероятен. Британская Credit Market Analysis оценила возможность этого в 14,5 %. Наиболее рисковыми из госбондов 63 стран-эмитентов оказались долговые обязательства Украины: риск дефолта здесь оценивается в 53,7%.

Следует отметить, что в список стран с относительно высокой вероятностью дефолта Россия попала впервые. Вместе с Ливаном Россия вытеснила из списка наиболее рискованных стран Румынию и Болгарию. Как отмечается в материалах Credit Market Analysis, привлекательность румынских и болгарских гособлигаций выросла после предоставления МВФ помощи этим странам.

Рисунок 7.[22]

Вопросу рейтинга надежности долговых обязательств сейчас уделяется все большее внимание, так как в начале 2010 года Россия планирует выйти на европейский долговой рынок с государственными евробондами. Целью привлечения средств станет финансирование дефицита госбюджета. Ожидается, что объем привлеченных средств составит 10-20 млрд долл.

Таким образом, несмотря на не очень хорошие показатели рынка банковских облигаций по итогам гг., считаем, что объем рынка банковских облигаций в 2010 г. продолжит свой рост, однако с рынка будут постепенно «вымываться» эмитенты третьего эшелона, кроме того, сложнее будет разместиться под приемлемую доходность банкам второго эшелона с низким рейтингом.

Российский облигационный рынок будет по-прежнему подвержен влиянию ситуации в мировой финансовой системе, действиям инвесторов-нерезидентов, политике ЦБ РФ и Минфина в области регулирования денежного рынка РФ. Рынок банковских облигаций в этом смысле — не исключение. Скорее всего, активное привлечение банками денег посредством синдицированных кредитов продолжится и будет успешно конкурировать с облигационным рынком.

ЗАКЛЮЧЕНИЕ

Подведем общий итог вышесказанному.

Корпоративная облигация представляет собой облигацию, выпускаемую для финансирования частных предприятий. По корпоративным облигациям предприниматели получают доход за счет более низкой процентной ставки по сравнению с банковским процентом, а владелец облигаций получает выгоду за счет пониженного налогообложения своего дохода. По методу обеспечения облигаций имуществом фирмы они подразделяются на закладные и беззакладные. По способу получения дохода различают купонные, дисконтные, смешанные и доходные виды облигаций. По характеру обращения облигации можно разделить на два вида: обычные облигации (неконвертируемые) и конвертируемые (с правом обмена на обыкновенные акции). По срокам погашения различают облигации с фиксированным сроком погашения и без фиксированного срока погашения. В зависимости от порядка владения различаются именные облигации и облигации на предъявителя. В зависимости от формы выпуска различают документарные и бездокументарные облигации. В зависимости от формы возмещения делятся на облигации, возмещаемые в денежной и натуральной форме. Возможны также и иные классификации видов корпоративных облигаций.

Корпоративные облигации имеют номинальную (нарицательную) цену и рыночную цену. Номинальная цена облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Рыночная цена в момент эмиссии, а именно эмиссионная цена, может быть ниже номинала, равна номиналу и выше номинала. Рыночная цена облигаций определяется исходя из ситуации, которая сложилась на рынке облигаций и на финансовом рынке в целом к моменту продажи.

Право на выкуп облигаций позволяет компании осуществлять финансовую политику, гибко реагирующую на изменения уровня процентных ставок. Взамен погашаемых ценных бумаг фирма может выпустить новые облигации с меньшей купонной ставкой, что снижает стоимость обслуживания долга. Эмиссия корпоративных облигаций представляет собой выпуск облигаций в обращение с целью привлечения заемных средств.

Развитие рынка банковских корпоративных облигаций открывает новые возможности для коллективных инвесторов – паевых инвестиционных фондов и негосударственных пенсионных фондов. Банковские облигации – весьма подходящий инструмент для пенсионных фондов. Они имеют вполне приемлемую доходность, кроме того, в настоящее время по многим займам принята схема расчета купона, предусматривающая зависимость купонной ставки от уровня доходностей на вторичном рынке. Растущая ликвидность вторичного рынка корпоративных облигаций позволяет инвесторам рассчитывать на получение не только инвестиционной, но и арбитражной прибыли от операций на этом рынке.

Несмотря на не очень хорошие показатели рынка банковских облигаций по итогам гг., считаем, что объем рынка банковских облигаций в 2010 г. продолжит свой рост, однако с рынка будут постепенно «вымываться» эмитенты третьего эшелона, кроме того, сложнее будет разместиться под приемлемую доходность банкам второго эшелона с низким рейтингом.

Российский облигационный рынок будет по-прежнему подвержен влиянию ситуации в мировой финансовой системе, действиям инвесторов-нерезидентов, политике ЦБ РФ и Минфина в области регулирования денежного рынка РФ. Рынок банковских облигаций в этом смысле — не исключение. Скорее всего, активное привлечение банками денег посредством синдицированных кредитов продолжится и будет успешно конкурировать с облигационным рынком.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Нормативно-правовые акты:

1. Гражданский кодекс Российской Федерации (действующая редакция).

2. Федеральный закон «О рынке ценных бумаг». – М.: Ось-89, 2005. – 80 с.

3. Федеральный закон «Об акционерных обществах» (Об АО) -ФЗ (действующая редакция).

2. Книги

4. , Столяров ценных бумаг. – М.: ИНФРА-М, 2006. – 304 с.

5. Буторин облигационного механизма финансирования предприятия: диссертация... кандидата экономических наук: 08.00.10. – Иркутск: ИГУ, 2003. – 218 с.

6. Воробьева инжиниринг на рынке корпоративных облигаций: диссертация... кандидата экономических наук: 08.00.10. – М.: МГТУ, 2004. – 305 с.

7. , Леонтьева ценные бумаги: акции, облигации, векселя. – СПб.: Изд-во СПбГУЭФ, 2004. – 84 с.

8. Жуков бумаги и фондовые рынки. – М.: ЮНИТИ, 2005. – 425 с.

9. Каратуев бумаги: виды и разновидности. – М.: Русская Деловая Литература, 2007. – С. 82.

10. Лялин облигации: мировой опыт и российские перспективы. – М.: Дэкс-пресс, 2002. – 333 с.

11. Лялин и развитие рынка корпоративных облигаций в России: диссертация... кандидата экономических наук: 08.00.10. – СПб.: СПбГУ, 2001. – 154 с.

12. Миркин по организации эмиссии и обращения корпоративных облигаций. – М.: Альпина Бизнес Букс, 2004. – 532 с.

13. Мусатов рынок: инструменты и механизмы. – М.: Международные отношения, 2007. – С. 159.

14. Топорова акций и корпоративных облигаций: Привлечение инвестиций в экономику России: диссертация... кандидата экономических наук: 08.00.10. – М.: МГУ, 2005. – 183 с.

15. Уилсон Фабоцци Фрэнк Дж. Корпоративные облигации: структура и анализ. – М.: Альпина Бизнес Букс, 2005. – 445 с.

16. Фрэнк Дж. Фабоцци. Рынок облигаций: Анализ и стратегии. – М.: Альпина Бизнес Букс, 2007. – 950 с.

17. Шийко рынка корпоративных облигаций в условиях рыночной экономики России: диссертация... кандидата экономических наук: 08.00.10. – М.: МГУ, 2004. – 162 с.

3. Периодические материалы:

18. Долговые инструменты российских кредитных институтов: оценка рисков и доходность // Рынок ценных бумаг. – 2007. – № 3. – С. 17-20.

19. Корпоративные облигации компаний второго и третьего эшелонов // Рынок ценных бумаг. – 2007. – № 20. – С. 86-88.

20. Воробьев, Е. Рынок банковских облигаций до и во время кризиса // Рынок ценных бумаг. – 2008. – № 16. – С. 52-56.

21. Рынок корпоративных облигаций: обратная сторона медали // Рынок ценных бумаг. – 2007. – № 8. – С. 57-61.

22. Рекомендации аналитиков на рынке корпоративных облигаций // Рынок ценных бумаг. – 2006. – № 3. – С. 32-35.

23. Иванов , размещение и обращение корпоративных облигаций // Право и экономика. – 2008. – № 10. – С. 74-79.

24. Российский рынок корпоративных облигаций: основные тенденции 2008 г. // Рынок ценных бумаг. – 2008. – № 22. – С. 67-71.

25. Котова облигации в национальной экономике: модель функционирования рынка // Вестник Белорусского государственного экономического университета. – 2006. – № 1. – С. 77-83.

26. Маковецкий займы как инструмент привлечения инвестиций. // Финансы. – 2000. – № 7. – С. 17-22.

27. Выпуск банковских облигаций: некоторые уроки для внутреннего аудита // Бухгалтерия и банки. – 2006. – № 12. – С. 25-31.

28. Корпоративные и банковские облигации в России // Рынок ценных бумаг. – 2001. – № 10. – С. 22-24.

29. Петросян рынка корпоративных облигаций // Финансовый менеджмент. – 2007. – № 1. – С. 98-107.

30. Банкам не хватает капитала // РБК Дейли 25.11.2009.

31. Российские банки сливают деньги на Запад // РБК Дейли 08.12.2009.

32. Ротко , правовая природа и основная классификация облигаций // Юрист. – 2007. – № 11. – С. 7-9.

33. Призрак дефолта объявился в России // РБК Дейли 23.11.2009.

34. Шевченко корпоративных облигаций // Финансы. – 2007. – № 1. – С. 89-90.

4. Интернет-ресурсы:

35. Банк России (официальный сайт) // http://www. *****/

36. межбанковская валютная биржа» (официальный сайт) // http://www. *****/

37. Фондовая биржа РТС (официальный сайт) // http://www. *****/

[1] См.: Иванов , размещение и обращение корпоративных облигаций // Право и экономика. – 2008. – № 10. – С. 75.

[2] Долговые инструменты российских кредитных институтов: оценка рисков и доходность // Рынок ценных бумаг. – 2007. – № 3. – С. 18.

[3] Топорова акций и корпоративных облигаций: Привлечение инвестиций в экономику России: диссертация... кандидата экономических наук: 08.00.10. – М.: МГУ, 2005. – С. 68.

[4] См.: Шийко рынка корпоративных облигаций в условиях рыночной экономики России: диссертация... кандидата экономических наук: 08.00.10. – М.: МГУ, 2004. – С. 77-78.

[5] Иванов , размещение и обращение корпоративных облигаций // Право и экономика. – 2008. – № 10. – С. 76.

[6] См.: Котова облигации в национальной экономике: модель функционирования рынка // Вестник Белорусского государственного экономического университета. – 2006. – № 1. – С. 79.

[7] Маковецкий займы как инструмент привлечения инвестиций. // Финансы. – 2000. – № 7. – С. 19.

[8] Ротко , правовая природа и основная классификация облигаций // Юрист. – 2007. – № 11. – С. 8.

[9] См.: , Столяров ценных бумаг. – М.: ИНФРА-М, 2006. – С. 73-74.

[10] , Леонтьева ценные бумаги: акции, облигации, векселя. – СПб.: Изд-во СПбГУЭФ, 2004. – С. 43.

[11] Воробьева инжиниринг на рынке корпоративных облигаций: диссертация... кандидата экономических наук: 08.00.10. – М.: МГТУ, 2004. – С. 178.

[12] См.: , Столяров ценных бумаг. – М.: ИНФРА-М, 2006. – С. 79.

[13] Лялин облигации: мировой опыт и российские перспективы. – М.: Дэкс-пресс, 2002. – С. 91.

[14] Мусатов рынок: инструменты и механизмы. – М.: Международные отношения, 2007. – С. С. 69.

[15] Федеральный закон «Об акционерных обществах» (Об АО) -ФЗ (действующая редакция). Ст. 33.

[16] Банкам не хватает капитала // РБК Дейли 25.11.2009.

[17] Корпоративные и банковские облигации в России // Рынок ценных бумаг. – 2001. – № 10. – С. 23.

[18] Воробьев, Е. Рынок банковских облигаций до и во время кризиса // Рынок ценных бумаг. – 2008. – № 16. – С. 52.

[19] Воробьев, Е. Рынок банковских облигаций до и во время кризиса // Рынок ценных бумаг. – 2008. – № 16. – С. 54.

[20] Воробьев, Е. Рынок банковских облигаций до и во время кризиса // Рынок ценных бумаг. – 2008. – № 16. – С. 55.

[21] Призрак дефолта объявился в России // РБК Дейли 23.11.2009.

[22] Российские банки сливают деньги на Запад // РБК Дейли 08.12.2009.