Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ВВЕДЕНИЕ

В условиях рыночной экономики важнейшим элементом финансовой системы государства являются финансы предприятий, специфика которых состоит в том, что они обслуживают процесс первоначального распределения стоимости валового внутреннего продукта. Кроме того, именно на предприятиях совершается рыночная трансформация экономики нашего государства. Результаты этих преобразований в рамках предприятий зависят от трех основных групп факторов: общей концепции и логики радикальной рыночной реформы в государстве, формирования социальных отношений к капиталу, условий самовозрастания, развития и перелива капитала.

Исходя из этих факторов, рыночное реформирование экономики с позиции предприятия состоит в переосмыслении предприятия не как производственно-технического комплекса, а предприятия, базирующегося на капитале (самовозрастающей стоимости). Именно это переосмысление лежит в основе разгосударствления, приватизации, создании и развитии предприятий различных форм собственности. Капитал, положенный в основу предприятий рыночного типа, несет с собой коренные изменения всех функций, жизненных циклов, форм и методов деятельности, с которыми сталкивается предприятие. Но переход на категорию капитала не может автоматически последовать за изменениями организационно-юридического статуса предприятия. Капитал — это не только стоимость, устанавливаемая и изменяемая исключительно рынком, но и новые отношения, складывающиеся как внутри предприятия между собственниками, работниками, так и отношения между предприятиями и внешними субъектами , банков, страховых компаний и т. д. В рамках предприятий переходного типа объективно зарождаются и развиваются новые финансовые отношения.

РАЗДЕЛ 1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Понятие основных фондов и основных средств предприятия

В условиях становления рыночных отношений предприятия становятся собственниками определенного обособленного имущества. Поэтому важное значение приобретает оценка имущества предприятия. Имущество предприятия составляют: основные средства и прочие внеоборотные активы, оборотные средства, финансовые активы.

К внеоборотным активам предприятия относятся основные средства, нематериальные активы, вложения средств в незавершенное капитальное строительство, долгосрочные финансовые вложения в ценные бумаги, долгосрочные финансовые вложения в уставный капитал других предприятий, иные внеоборотные активы.

Внеоборотные активы |

![]()

![]()

Основные средства | Нематериаль-ные активы | Средства, вло-женные в незавершен-ное капита- льное строи-тельство | Долгосроч-ные финан- совые вло- жения в цен-ные бумаги | Вложения в уставный ка- питал других предприятий | Прочие вне- оборотные активы |

Рисунок 1.1 - Схема структуры внеоборотных активов предприятия

Наиболее значимой частью внеоборотных активов являются основные средства, числящиеся на балансе предприятия и находящиеся в эксплуатации, в запасе, на консервации, а также сданные в аренду другим предприятиям.

Основные средства — это денежная оценка основных фондов предприятия как материальных ценностей.

Основные фонды представляют специфическую экономическую категорию, связанную с формированием материальных фондов общества и их использованием в различных отраслях народного хозяйства для производства валового внутреннего продукта и удовлетворения культурно-бытовых потребностей населения.

Основные фонды предопределяют экономический потенциал страны, от их величины, качества и эффективности использования зависят масштабы и темпы роста национального богатства, развития общественного производства, повышения материального уровня жизни народа.

Косвенно размер основных фондов можно оценить по восстановительной стоимости государственного имущества, которое было предназначено к приватизации в Украине по состоянию на 1 сентября 1992 г Ее величина составляла 2171 млрд. крб., что соответствовало 70% от общей стоимости государственного имущества, значит 100% стоимости государственного имущества на этот период составляло 3101 млрд. крб. или 40 тыс. крб. на одного жителя Украины, в то время как размер национального дохода, приходящегося на одного жителя Украины за этот же период составлял 74,5 тыс. крб.

В Законе Украины «О налогообложении прибыли предприятия» дано прикладное определение основных фондов.

Так, под термином «основные фонды» подразумеваются материальные ценности, используемые в хозяйственной деятельности предприятия в течение периода, который превышает 365 календарных дней с даты ввода в эксплуатацию таких материальных ценностей, и стоимость которых постепенно уменьшается в связи с физическим или моральным износом.

Так, под основными фондами понимаются материальные ценности, используемые в хозяйственной деятельности предприятия, эксплуатационный период и стоимость которых соответственно превышают один календарный год и 15 необлагаемых налогом минимумов доходов граждан.

Основные фонды — это материальные ценности, используемые в хозяйственной деятельности предприятия, экс-плуатационный период и стоимость которых соответственно превышают один календарный год и 15 необлагаемых налогом минимумов доходов граждан.

Стоимость основных фондов постепенно уменьшается в связи с физическим и моральным износом.

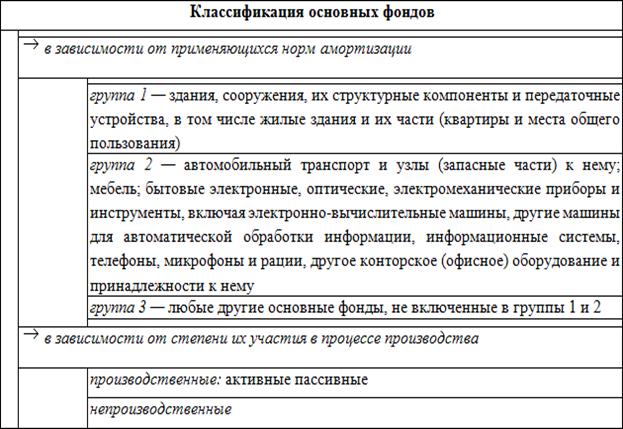

В современной хозяйственной практике основные фонды в зависимости от применяющихся норм амортизации определяются на следующие 3 группы: группа 1 — здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые здания и их части (квартиры и места общего пользования);

группа 2 — автомобильный транспорт и узлы (запасные части) к нему, мебель, бытовые электронные, оптические, электромеханические приборы и инструменты, включая электронно-вычислительные машины, другие машины для автоматической обработки информации, информационные системы, телефоны, микрофоны и рации, другое конторское (офисное) оборудование и принадлежности к нему;

группа 3 — любые другие основные фонды, не включенные в группы 1, 2.

Основные фонды, в зависимости от степени их участия в процессе расширенного воспроизводства, подразделяются на производственные и непроизводственные.

Основные производственные фонды — это те средства производства, которые непосредственно функционируют в сфере производства и в течение многих производственных циклов, сохраняя натуральную форму, переносят свою стоимость на готовый продукт постепенно, по мере износа.

Основными производственными фондами называются те средства производства, которые непосредственно функционируют в сфере производства и в течение многих производственных циклов, сохраняя натуральную форму, переносят свою стоимость на готовый продукт постепенно, по мере износа. Основными непроизводственными фондами называются те фонды, которые не участвуют непосредственно в процессе производства и предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, науки, культуры и т. д.

Основные непроизводственные фонды — это те фонды, которые не участвуют непосредственно в процессе производства и предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, науки, культуры и т. д.

Структура основных фондов в Украине на начало 1994 года характеризуется данными, приведенными в табл.5.1. Как видим из данных, приведенных в табл. 5.1, в составе основных производственных фондов наибольший удельный вес составляют основные производственные фонды в промышленности.

В свою очередь примерная структура основных фондов в промышленности может быть представлена следующим образом: здания — 27,1%; сооружения — 19,5%; передаточные устройства — 10,4%; машины и оборудование — 39,7%; транспортные средства — 2,3%; прочие — 1,0%. Но в то же время следует отметить, что состав основных производственных фондов в отдельных отраслях промышленности имеет существенные особенности. Структура основных фондов отражает техническую вооруженность предприятия и эффективность капиталовложений.

В составе основных фондов есть такие, увеличение которых ведет к росту объема производства. Такие основные фонды называются активными.

К ним относятся рабочие машины и оборудование, сооружения и передаточные устройства, скот рабочий и продуктивный и др.

Таблица 1.1 - Классификация основных фондов

Основные фонды, которые непосредственно не участвуют в переработке сырья, полуфабрикатов, то есть не воздействуют на предметы труда, а лишь создают условия для нормального хода производства, называются пассивными. К ним относятся производственные здания, хозяйственный инвентарь, прочие производственные основные фонды.

Деление основных производственных фондов на активные и пассивные во многом определяется отраслевыми особенностями производства. Так, например, в добывающих отраслях промышленности, металлургии сооружения относятся к активным фондам. В текстильной промышленности к группе активных фондов принадлежат рабочие машины и оборудование, так как только они имеют решающее значение при производстве продукции и т. д. Также научно-технический прогресс вносит определенный элемент условности в деление основных производственных фондов на активные и пассивные.

Совершенствование структуры основных фондов, увеличение доли их активной части имеет своей конечной целью повышение эффективности использования основных фондов.

РАЗДЕЛ 2 РАСЧЕТНАЯ ЧАСТЬ

2.1 Расчёт площади и ёмкости компрессорного цеха

Таблица 2.1 - Исходные данные

Наименование грузов | Единица измерения тонн (брутто) | Емкость холодильника |

6000 | ||

Мясо охлажденное | Тонн | 2000 |

требующее заморозки на хранение | Тонн Тонн | 680 6520 |

Масло | Тонн | 3400 |

Птица | Тонн | 900 |

Жир | Тонн | 300 |

Консервы мясные. | Тонн | 3600 |

Консервы молочные | Тонн | 2100 |

Сыр | Тонн | 3200 |

Прочие продукты | Тонн | 600 |

Итого | Тонн | 23300 |

Расчет площади и емкости камер охлаждения:

S= M*t/q*24 (2.1)

где М – суточное охлаждение тонн.

t = 16 + (2-4) час.

q = 0.2 т/м.2

S=(400*20)/(0.2*24)=1667 м2 ;

Расчет площади и емкости морозильной камеры:

S м. к = M/2*t/q*24 (2.2)

где М – суточная заморозка тонн.

t = 31 час.

q = 0.2 т/м.2

S м. к = (227/2*31)/(0.2*24) =733 м2 ;

Расчет площади емкости камеры хранения охлажденного мяса на подвесных путях:

Sк. о.л. = 1.2*B/0

где Вк - двухсуточное поступление тонн-

1,2 - коэффициент пересчета от нагрузки на подвесных путях к нагрузке на 1м2;

0,25 - нагрузка в тоннах на 1м2 - т/м2.

Sк. о.л. = (1.2*130*2)/0.25=1248 м2 ;

Расчет площади и емкости камеры хранения охлажденного мяса на поддонах:

S к. охл = B/q*h*β (2.4)

где Вк - суточное поступление тонн;

qv.- нагрузка на 1м3 = 0,4т/м3;

h - высота камеры = 3,8м;

![]() - коэффициент использования площади = 0,7- 0,8.

- коэффициент использования площади = 0,7- 0,8.

S к. охл = 130/(0.4*3.8*0.8)=10,8 м2 ;

Расчет площади и емкости камеры хранения мороженного мяса:

S = B*20/q*h*β (2.5)

где Вк - 20 суточных поступлений тонн;

qv.- нагрузка на 1м3 = 0,4 т/м3;

h - высота камеры = 3,8м;

![]() - коэффициент использования площади = 0,7- 0,8.

- коэффициент использования площади = 0,7- 0,8.

S=(130*20)/(0,4*3,8*0,8)=2167 м2 ;

Определить общую площадь и суммарную емкость камер хранения:

So = Sк. охл + Sм. к + Sк. о.л +S; (2.6)

So =1667+733+1248+2167=5815 м2;

Определить площадь машинного отделения:

Sм = 0,1* So; (2.7)

Sм = 0,1* 5815=582 м2 ;

Определить площадь служебных помещений:

Sс. п. = 0,2 * So ; (2.8)

где 0,1; 0,2 – коэффициенты.

Sс. п. = 0,2 * 5815=1163 м2 ;

Таблица 2.2 - Расчет приведенного грузооборота

Наименование грузов | Количество грузов, тонн | Коэффициент приведения | Приведен-ный грузооборот, тонн | Число дней хранения | Количе-ство тонно дней |

Мясо на охлождение | 2000 | 3,7 | 7400 | 5 | 37000 |

Мясо на заморозку | 680 | 2,0 | 1360 | 3 | 4080 |

Мясо на хранение | 6520 | 1,0 | 6520 | 50 | 326000 |

Птица | 900 | 1,0 | 900 | 30 | 27000 |

Жир | 300 | 0,9 | 270 | 50 | 13500 |

Консервы мясные | 3600 | 0,58 | 2088 | 50 | 104400 |

Масло | 3400 | 0,54 | 1836 | 30 | 55080 |

Консервы молочные | 2100 | 0,7 | 1470 | 50 | 73500 |

Сыр | 3200 | 0,8 | 2560 | 30 | 76800 |

Прочие грузы | 600 | 1,17 | 702 | 20 | 14040 |

Итого: | 23300 | Х | 25106 | Х | 731400 |

Определить среднегодовую загрузку холодильника:

З=Го/Ех*Тпер (2.9)

где Г0 – приведенный грузооборот в тонно-днях;

Ех – емкость холодильника (тонн).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |