Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Программный модуль «Расширенный аудит действий пользователей»;

Программный модуль «Сбор информации через АС «УРМ»;

Программный модуль «Сбор информации через электронную почту»;

Программный модуль «Учет государственных (муниципальных) контрактов и договоров»;

Программный модуль «Учет бюджетных обязательств»;

Программный модуль «Электронный обмен с ФК (банком)»;

Программный модуль «Пакетная замена классификации»;

Программный модуль «Учет средств от предпринимательской и иной приносящей доход деятельности»;

Программный модуль «Просмотр поступлений по доходной классификации в АС «УРМ»;

Программный модуль «Учет разрешений по предпринимательской и иной приносящей доход деятельности»[17].

То есть если финансовому органу необходимо осуществление полнофункционального двухстороннего обмена электронными платежными документами между ФО и органами ФК, а также между ФО и кредитными организациями (банками), система дополняется модулем «Электронный обмен с ФК (банком)» (приложение А), который обеспечивает:

- двухсторонний обмен электронными пакетами документов между ФО и органами ФК без ручного переноса данных из АС «Бюджет» в транспортное ПО ФК (клиент СЭД),

- двухсторонний обмен электронными пакетами документов между ФО и кредитными организациями (банками) без ручного переноса данных из АС «Бюджет» в транспортное ПО банка (клиент банка),

- поддержку различных вариантов организации исполнения бюджета и кассового обслуживания исполнения бюджета органами ФК,

- автоматическое формирование исходящих пакетов: платежных поручений, реестров на финансирование, расходных уведомлений, служебных информационных документов и т. д.,

- автоматическую загрузку входящих пакетов: выписок, ведомостей по кассовым выплатам и поступлениям, служебных информационных документов и т. д., отслеживание статуса и автоматическое проведение исходящих платежных поручений в процессе обработки входящих пакетов, дополнительную обработку кассовых поступлений по доходам: выделение множественных кодов дохода, распределение сумм доходов в соответствии с шаблоном, автоматическое определение дополнительных аналитических признаков по платежному документу на основании базы соответствий, выделение платежных документов на поступление средств от приносящей доход деятельности, их дополнительная обработка, выполнение вспомогательных функций по обработке пакетов: архивирование, вызов внешних функций установки/снятия ЭЦП и шифрования транспортного ПО ФК (банка)[14].

Если же требуется вести учет исполнения нескольких бюджетов в единой база данных, используя стандартные функциональные возможности АС «Бюджет», тогда приобретается дополнительный модуль «Много бюджетный режим работы» (приложение Б), обеспечивающий возможность ведения учета всех операций по исполнению различных бюджетов в одной базе данных АИС «Бюджет», использование единой нормативно-справочной системы (справочников классификаторов) для всех бюджетов, ведение справочника лицевых и расчетных счетов отдельно для каждого бюджета, контроль лицевого и расчетного счета, указанного в первичном документе, на соответствие бюджету (при вводе данных), электронный документооборот с органами ФК1 и учреждениями банков по нескольким бюджетам одновременно, электронный документооборот с ГРБС, ГАИФ, РБС, АИФ и ПБС различных бюджетов через систему удаленного документооборота, автоматический контроль первичных документов с учетом их принадлежности к различным бюджетам, анализ исполнения различных бюджетов, разграничение прав доступа пользователей к документам и функциям АИС «Бюджет», в зависимости от бюджета, формирование полного набора бюджетной отчетности для каждого бюджета (муниципального района, городского или сельского поселения), данные по исполнению которого хранятся в базе данных АИС «Бюджет», формирование консолидированной бюджетной отчетности по исполнению консолидированного бюджета муниципального района.

Для учета финансовыми органами бюджетных обязательств, вытекающих из договоров на поставку продукции, выполнение работ, оказание услуг, заключенных бюджетными учреждениями, и подлежащих оплате за счет средств соответствующего бюджета предназначен программный модуль «Учет бюджетных обязательств» (приложение В), который обеспечивает следующие функциональные возможности:

Регистрация договоров на поставку продукции (работ, услуг) и уточнений к ним, автоматический бюджетный контроль графиков оплаты по договорам (уточнениям) на соответствие бюджетным ассигнованиям, лимитам бюджетных обязательств с учетом исполнения бюджета, постановка на учет бюджетных обязательств по кодам классификации расходов бюджетов РФ, отказ в постановке бюджетного обязательства на учет, автоматическая последовательная или ручная произвольная нумерация принятых на учет бюджетных обязательств, контроль уникальности учетного номера в пределах финансового года, учет бюджетных обязательств в разрезе дополнительной классификации, возможность ведения квартальных или месячных графиков исполнения бюджетных обязательств, резервирование бюджетных ассигнований и лимитов бюджетных обязательств под принятые к учету бюджетные обязательства, отражение принятых бюджетных обязательств в лицевых счетах, внесение изменений в учтенные бюджетные обязательства: механизмы прослеживания цепочек уточнения, контроль непротиворечивости суммы и нового графика исполнения бюджетного обязательства фактически исполненной части обязательства, автоматический контроль наличия бюджетного обязательства в момент оплаты, получение печатной копии расшифровки к договору и расшифровки к уточнению по договору, ведение журнала учета и исполнения бюджетных обязательств, предоставление справок о принятых на учет бюджетных обязательствах, об их исполнении и остатках бюджетных обязательств, отражение принятых бюджетных обязательств в бюджетном учете[17].

Выводы по второй главе:

АС «Бюджет» система характеризуется такими свойствами, как функциональная масштабируемость, конфигурируемость рабочих мест, распределенность, наращиваемость, корпоративность, тиражируемость, настраиваемость, модульность, объективность (реальность и актуальность), ответственность, безопасность, относительно низкая зависимость от разработчика в задаче расширения набора аналитических и отчетных форм, интегрируемость, унифицированность, мобильность. Цели внедрения автоматизированной системы «Бюджет»:

- внедрение новых форм и методов управления общественными финансами на основе современных информационных технологий;

- создание единого централизованного хранилища данных ФО;

- повышение эффективности работы сотрудников ФО и оперативности их взаимодействия благодаря использованию специализированного программного обеспечения и методов групповой обработки данных в едином централизованном хранилище.

Возможность использования средств ЭЦП и шифрования при передаче электронных документов от ТПФО, ГРБС, ГАИФ, РБС, АИФ и ПБС в финансовый орган реализует дополнительный программный модуль «Передача электронных документов с ЭЦП из АС «УРМ» в АС «Бюджет», разработанный для обеспечения юридической значимости электронных документов, передаваемых из АС «УРМ» в АС «Бюджет», защиты информации, передаваемой удаленными клиентами в финансовый орган, от несанкционированного доступа, подмены и искажения, сокращения бумажного документооборота в процессе исполнения бюджета путем внедрения средств ЭЦП в электронный документооборот финансового органа с ГРБС, ГАИФ, РБС, АИФ и ПБС, значительного снижения временных затрат на доставку документов от ТПФО, ГРБС, ГАИФ, РБС, АИФ и ПБС в финансовый орган посредством АС «УРМ», что ускоряет процесс финансирования в целом.

Внедрение АИС позволит повысить оперативность планирования и прогнозирования бюджета, оптимизацию управления доходами и расходами федерального бюджета РФ, усилить контроль за поступлением и целевым использованием государственных средств, повысить оперативность финансирования государственных программ и взаимодействие подразделений министерства. Благодаря проведенному анализу использование АИС стало более полным, что привело к повышению эффективности исполнения бюджета, сокращению объема рутинных операций, уменьшению ошибок и облегчению работы в целом, исключению возможности нецелевого использования бюджетных средств, согласованию между участниками процесса планирования, обеспечению полноты учета расходных обязательств, соблюдение требований бюджетного законодательства РФ по ведению реестра расходных обязательств.

В данной главе были раскрыты информационные технологии бюджетной системе. Далее можно рассмотреть приоритетную роль информационных технологий в бюджетном процессе, то есть, каким образом происходят автоматизированные информационные потоки в бюджетной системе.

ГЛАВА 3. АВТОМАТИЗАЦИЯ ИНФОРМАЦИОННЫХ ПОТОКОВ В БЮДЖЕТНОЙ СИСТЕМЕ

3.1 Приоритетная роль информационных технологий в бюджетном процессе

Бюджетная система — центр пересечения информационных потоков, объем которых согласно оценкам экспертов растет экспоненциально. Для успешной организации больших объемов динамической и стратегически важной для страны информации необходимо решить проблемы управления и широкого доступа на всех уровнях организации бюджетной системы.

Понимание социально-экономической значимости этой проблемы проявляется на уровне правительственных органов России, где в настоящее время подготовлена Концепция формирования и развития единого информационного пространства России и соответствующих государственных информационных ресурсов. Концепция предполагает разработку целевой крупномасштабной общегосударственной комплексной программы дальнейшей информатизации российского общества на основе скоординированного развития его национального информационного потенциала. Решение ключевых проблем развития и эффективного использования информационных и телекоммуникационных технологий предполагает коренной поворот в государственной политике информатизации России, суть которого заключается в переходе от приоритетного развития инструментальных средств информатизации к координации и интеграции информационных ресурсов. Это важный момент, который, безусловно не только найдет свое отражение в стратегии эффективного реформирования российской экономики, но и окажет существенное влияние на дальнейшее развитие информатизации в стране[20].

Опыт развитых стран с рыночной экономикой наглядно подтверждает, что именно потенциал информационных технологий применительно к бюджетному процессу приносит этим странам экономические приоритеты и повышение социальной стабильности.

Что касается России, то в условиях построения правового демократического государства и перехода к рыночной экономике бюджетная информация становится важнейшим фактором развития, значение которого особо проявляется в процессе согласованного функционирования федеральных и региональных органов управления.

Необходимо отметить, что для современного развития управленческих структур российского общества характерно существенное повышение роли региональных и муниципальных органов управления, значительно расширяющих сегодня права и полномочия. Формирование и активное действенное использование региональных бюджетов, разработка и реализация региональных программ и проектов, мероприятий в области социально-экономической политики в регионах — все это требует активности, проблемно ориентированной информационной поддержки и, следовательно, соответствующих вычислительных и программных средств, а также современных информационных технологий. Вполне правомерно утверждение, что в экономике страны существует социальный заказ на развитие информационных средств и технологий для всех уровней бюджетной системы.

Актуальность развития и внедрения сетевых информационных технологий применительно к бюджетному процессу России связана с необходимостью создания территориальных информационно-распределенных систем глобального масштаба. Такие системы предназначены для удовлетворения потребностей страны и создания, интегрированных региональных информационно-телекоммуникационных систем городского, областного и республиканского масштаба целью которых является обеспечение информационных коммуникаций между абонентами конкретных регионов, а также оказание различного рода информационных услуг путем предоставления удаленного доступа к специализированным базам данных, содержащих экономическую, правовую и социальную информацию[3].

При этом информационные технологии необходимо рассматривать не только как средство рациональной организации информационной среды бюджетного процесса, но и как катализатор его дальнейшего развития.

Информационные системы, соответствующие бюджетному процессу (ИС БП), относятся к классу современных корпоративных информационных систем с включением пользователей в контур автоматизации. Это многопрофильные, территориально распределенные по уровням бюджетного процесса системы, обладающие необходимыми компонентами жизнеобеспечения и функционирующие на принципах открытых систем и децентрализованного управления. Это означает, что принятие решений оперативного и тактического регулирования должно быть делегировано на места и находится в компетенции подразделений, входящих в состав бюджетной системы.

Должно быть учтено все из того, что способствует укреплению целостности, повышению устойчивости бюджетного процесса. Это и слаженность взаимодействия субъектов исполнительной вертикали — от федеральных органов власти до органов местного самоуправления, это и конструктивность взаимодействия различных ветвей власти, это и бескризисность развития и сглаживание колебаний производства валового продукта за счет совершенствования финансового управления, повышения устойчивости развития и безопасности банковских структур.

Предупреждение конфликтных и кризисных социально-политических ситуаций, поиск наилучшего выхода из создавшегося положения, оценка возможных последствий принимаемых решений, выявление тенденций и закономерностей развития финансовых ситуаций, содержательный контроль и оценка эффективности исполнения бюджета, построение и «взвешивание» альтернативных социально-экономических сценариев, взаимосвязь крупных корпораций и многое другое — суть проблемные области государственного управления, требующие согласования с бюджетным процессом.

Эти проблемные области характеризуются: информационной открытостью и неопределенностью границ принимаемых решений; необходимостью методической поддержки при постановке задач; уникальностью каждой ситуации и решений по ним; высокими требованиями к оперативности принятия решений при фрагментарности и противоречивости исходной информации; необходимостью выхода за рамки стереотипных решений и рассмотрением маловероятных альтернативных вариантов; хаотичностью внешней среды, требующей применения нетрадиционных методов моделирования и информационных технологий в аналитической деятельности. При этом важно понимание проблемы использования информационно-аналитических технологий для повышения устойчивости и согласованности бюджетной системы[22].

Для продвижения в этой области нужны новые подходы и методики, связанные с внедрением информационно-аналитических интеллектуальных технологий. В этой связи 90-е годы ознаменовались возрождением систем проектирования, основанных на регрессионно-статистическом анализе, обработке временных рядов, построении экспертных систем и баз знаний, на нейронных технологиях, генетических алгоритмах, вероятностных расчетах — все эти направления принято собирать под общей тематикой мягких вычислений (Soft Computing).

В российских органах государственного управления интеллектуальные информационные технологии только еще начинают осваиваться.

Новый взгляд на методологию проектирования ИС БП определяют следующие отличительные черты:

1. переход от автоматизации отдельных локальных комплексов задач к ориентации на деловые процессы, конечные финансовые результаты в условиях сквозного управления;

2. поддержка распределенных вычислений;

3. наличие открытых, переносимых и масштабируемых приложений;

4. интеграция вновь разрабатываемых приложений и действующих баз данных;

5. повышение экономической эффективности обработки информации на основе снижения совокупных затрат на информатизацию;

6.предоставление своевременной и достоверной информации для центров принятия решений в бюджетной системы[22].

Эффективно построенная система корпоративных стандартов является новым системообразующим элементом в организации бюджетной системы. При проектировании ИС БП должны активно использоваться корпоративные стандарты, служащие организационным и технологическим основанием процессов автоматизации, и всегда ей предшествующие. При этом за основу принимаются отраслевые, национальные и международные стандарты.

3.2 Особенности построения информационной системы управления финансами

В Российской Федерации создается новая система управления финансами. Управление финансами осуществляется, прежде всего, высшими органами государственной власти и управления — Президентом РФ и Федеральным Собранием. Это управление имеет место при рассмотрении и утверждении проекта федерального бюджета, а также утверждении отчета о его исполнении.

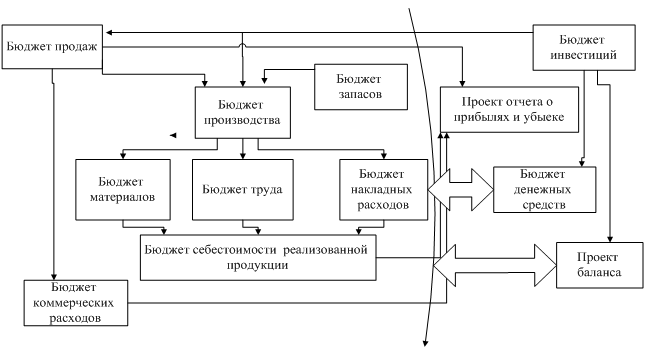

Финансовая система России — это совокупность государственных органов и организаций, финансовых и кредитных учреждений, осуществляющих непосредственно финансовую деятельность государства. Систему финансовых органов возглавляет Министерство финансов РФ, являющееся органом исполнительной власти, который обеспечивает проведение единой финансовой, бюджетной, налоговой и валютной политики в России и координирует деятельность в этой сфере иных федеральных органов исполнительной власти. Управляя финансами согласно своим полномочиям, эти органы способствует проведению единой государственной финансовой политики. Финансовые бюджеты включают бюджеты, характеризующие либо финансовое положение предприятия, либо финансовые результаты его деятельности. Они составляются на основе информации операционных бюджетов, обобщая или представляя ее в требуемом разрезе. В частности, к ним относятся бюджеты (проекты) форм публикуемой бухгалтерской отчетности. Первый финансовый бюджет, который составляется после получения всей совокупности операционных бюджетов и представляет следующий логический этап обработки информации, – это аналог отчета о прибылях и убытках, в котором определяется планируемая прибыль от продажи продукции. Далее составляются бюджет денежных средств и проект баланса, которые также являются финансовыми бюджетами. Часто к этой группе бюджетов добавляются бюджеты капитальных затрат (инвестиций) предприятия, формируя объединенную группу финансовых и инвестиционных бюджетов. Однако, логичнее их выделить в отдельную группу. Инвестиционные бюджеты можно вписать в представленную схему основного бюджета на любом этапе в зависимости от вида инвестиций, главное - до составления бюджета денежных средств, так как инвестиционные решения обуславливают отток денежных средств, показываемый в соответствующем разделе бюджета денежных средств. При долгосрочных инвестициях, которые не будут завершены в данном бюджетном периоде, это не имеет принципиального значения, однако, если они повлияют на производственные мощности (и производственную программу) в данном периоде, то указанный бюджет важно составить до определения производственной программы в натуральных единицах.  Рисунок 4 - Структура основного бюджета[6].

Рисунок 4 - Структура основного бюджета[6].

Деятельность Министерства финансов РФ распространяется, хотя и в разной степени, на все звенья финансовой системы РФ. Под его непосредственным повседневным воздействием находятся федеральный бюджет и государственные федеральные внебюджетные фонды, государственный кредит, денежное обращение и контроль за исполнением и целевым использованием бюджетных средств.

В Министерстве осуществляется постоянная аналитическая работа, связанная с выделением узловых проблем управления экономическими процессами, подготовкой и анализом возможных вариантов решений.

В настоящее время в Министерстве финансов и его территориальных органах внедрены отдельные компоненты информационной системы, которые автоматизируют лишь некоторые основные функциональные процессы (табл. 1).

Таблица 1. Программные продукты, включенные в фонд алгоритмов и программ Министерства Финансов РФ

Наименование программного продукта | Пользователи |

1 | 2 |

Автоматизированная система использования сметы финансового органа (АСИСФ «Смета») | Территориальные финансовые органы |

Автоматизированная система финансовых расчетов (АРМ «Финансы») | Территориальные финансовые органы |

Расчет пособий на выплату ежемесячных пособий на детей по регионам | Центральный аппарат |

Свод уточненных годовых и квартальных планов по бюджетам субъектов РФ | — " — |

Свод проекта расходов федерального бюджета на основе заявок министерств и ведомств | Центральный аппарат |

Расчет вариантов проекта бюджета | — " — |

Учет изменений и составление уточненного плана расходов федерального бюджета | — " — |

Свод проекта расходов федерального бюджета на социально-культурную сферу и науку на основе заявок министерств и ведомств | — " — |

Расчеты вариантов проекта бюджета на социальную сферу и науку | Центральный аппарат |

Учет изменений и составление уточненного плана расходов федерального бюджета на социальную сферу и науку | — " — |

Программно-информационный комплекс «Введение реестра ценных бумаг» | — " — |

Обработка и анализ статистической информации по промышленности | — " — |

Свод, контроль хозорганов и анализ финансового состояния промышленности | — " — |

Обработка и анализ ведомственной отчетности по речному, морскому и воздушному транспорту | — " — |

Обработка и анализ статистической информации | — " — |

Обработка и анализ статистической информации по легкой промышленности, сфере услуг и предпринимательства | — " — |

Обработка и анализ статистической информации по торговым предприятиям и организациям | — " — |

Свод годовых отчетов о расходах на содержание управленческого персонала и служебных легковых автомобилей по учреждениям и организациям, состоящим на бюджетном финансировании | Центральный аппарат и территориальные финансовые органы |

Анализ данных по возврату бюджетных ссуд и уплате процентов по статье«Неналоговые доходы» | Центральный аппарат, территориальные органы Федерального казначейства |

Учет поступлений начисленных процентов и погашения ссуд по инвестиционным и конверсионным кредитам | Центральный аппарат |

Комплекс задач «Доходный модуль системы исполнения Федерального бюджета» | Территориальные органы Федерального казначейства |

Финансирование расходов федерального бюджета с лицевых счетов получателей средств, открываемых в отделениях Федерального казначейства (Смета F) | Территориальные органы Федерального казначейства |

Финансирование расходов федерального бюджета с лицевых счетов получателей средств, открываемых в отделениях Федерального казначейства (Смета W) | Территориальные органы Федерального казначейства |

Автоматизированная комплексная система исполнения сметы в органах казначейства (АКСИОК) | Территориальные органы Федерального казначейства |

Программно-информационный комплекс «Реестр владельцев крупных ценных бумаг» | Центральный аппарат, территориальные финансовые органы |

Программно-информационный комплекс «Учет и ведение реестра архивных дел» | Центральный аппарат |

Программно-информационный комплекс «Ведение реестра инвестиционных институтов» | Центральный аппарат |

Автоматизированное рабочее место работника бюджетного финансирования (АРМ «Бюджет») | Территориальные финансовые органы |

Задачи совершенствования информационного обеспечения процессов формирования и исполнения бюджета в полной мере могут быть решены только путем создания комплексной автоматизированной информационной системы финансовых расчетов на основе использования современных информационных технологий и средств вычислительной техники.

АИС «Финансы» — это система, объединяющая специалистов (экономистов, работающих в центральном аппарате и территориальных органах) и технические средства (ЭВМ, средства телекоммуникации и пр.) с целью совершенствования процессов составления и исполнения государственного бюджета во всех звеньях финансовой системы.

АИС «Финансы» — не дополнение к финансовой системе, функционирующее отдельно от нее. Она неразрывно связана с финансовыми органами, интегрирована в их структуру. АИС обеспечивает повышение оперативности и качества работы в процессе сбора, обработки, обобщения и анализа финансовой информации, обмена ею по каналам связи в рамках ведомства, а также при взаимодействии с представительными и исполнительными органами государственного управления и другими взаимодействующими организациями и системами.

Внедрение АИС позволит повысить оперативность планирования и прогнозирования бюджета, оптимизацию управления доходами и расходами федерального бюджета РФ, усилить контроль за поступлением и целевым использованием государственных средств, повысить оперативность финансирования государственных программ и взаимодействие подразделений министерства.

Отдельные функциональные подсистемы АИС «Финансы» следует рассматривать как составные компоненты интегрированной информационной системы, которая должна отражать целостную картину общей финансовой обстановки в стране, обеспечивать ее комплексный анализ, помогать в подготовке прогнозных оценок и поддерживать процессы коллективного и индивидуального принятия решений[8].

АИС «Финансы» является территориально-распределенной информационной системой и обслуживает информационные потребности сотрудников Министерства финансов РФ, включая центральный аппарат, а также управления Федерального казначейства в региональных центрах и отделения Федерального казначейства на местах (районный уровень). Кроме того, абонентская сеть АИС «Финансы» размещается у «прямых» получателей бюджетных средств. В процессе своего функционирования АИС «Финансы» взаимодействует со смежными информационными системами органов государственной власти и управления.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |