Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ВВЕДЕНИЕ

Эффективное управление в современных условиях невозможно без использования компьютерных технологий. Правильный выбор программного продукта и фирмы-разработчика – это первый и определяющий этап автоматизации любого учета. В настоящее время проблема выбора информационной системы из специфической задачи превращается в стандартную процедуру. В этом смысле Россия сильно уступает зарубежным странам. Иностранные органы государственного и муниципального управления, как правило, имеют опыт модернизации и внедрения не одного поколения информационных систем. В развитых западных странах происходит смена уже четвертого поколения информационных систем. В России зачастую используют системы первого или второго поколения.

Процедура принятия решения о выборе наиболее эффективной компьютерной системы управления нова для большинства отечественных руководителей, а ее последствия во многом будут оказывать значительное влияние в течение нескольких лет. Так как применение интегрированной информационной системы, которая отвечала бы требованиям (масштабу, специфике бизнеса и т. д.), позволила бы руководителю минимизировать издержки и повысить оперативность управления в целом.

При выборе программного продукта для конкретной организации нужно учитывать, что в мире информационных технологий хорошо работают только демонстрационные примеры на больших презентациях.

Финансовый орган муниципального района для комплексной автоматизации деятельности выбрал АИС «Бюджет». Целью АИС является создание единой информационной сети, позволяющей эффективно хранить, обрабатывать, анализировать и использовать информацию управленческого бюджетного учета и отчетности финансового органа. Главное назначение автоматизированной системы обработки информации в данном случае – повысить эффективность выполнения перечисленных функций, поскольку, как можно увидеть, функционирование финансового органа связано с очень большим документным и информационным потоком. Кроме того, АИС призвана улучшить оперативность принятия решений, повысить производительность труда.

Внутри данного подразделения документопоток циркулирует в электронном виде (бухгалтерские документы, отчёты, казначейские выписки, инструкции, приказы и распоряжения и т. д.) для облегчения и ускорения работы на этапе накопления, систематизации, обработки и отображения данных.

Объектом является общественные отношения, связанные с применением информационной технологии управления бюджетной системы.

Предметом данной работы является проведение анализа и оценки надежности и эффективности АС «Бюджет».

Цель исследования – изучить информационные технологии бюджетной системы.

Для достижения данной цели поставлены следующие задачи:

- выявить, насколько данная система отвечает предъявляемым требованиям;

- определить функциональность системы, готовность финансового управления к использованию АИС в полном объеме.

Основными методами исследования в данной работе стали изучение и обобщение научной литературы, сравнение с АИС, используемыми в других регионах, практическая работа (администрирование) с АИС «Бюджет».

Актуальность поставленных задач обусловлена необходимостью полной автоматизации организации исполнения бюджета.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Понятие бюджетной системы

Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Новый Бюджетный кодекс Российской Федерации (БК РФ) определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Бюджетная система — центр пересечения информационных потоков, объем которых согласно оценкам экспертов растет экспоненциально.

Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т. е. выполнения государством присущих ему функций.

БК РФ дает следующее определение бюджетной системы: «основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов»[4].

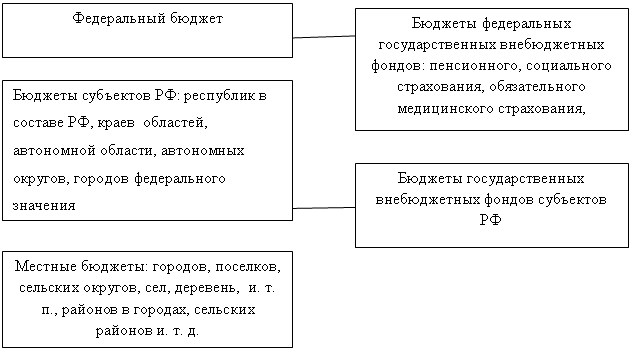

Бюджетная система РФ состоит из бюджетов трех уровней:

первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

второй уровень - бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов) (Рисунок 1).

Бюджетная система РФ — это совокупность республиканского (федерального) бюджета РФ, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

|

Рисунок - 1 Бюджетная система РФ[2].

Каждый субъект РФ и муниципальное образование самостоятельно устанавливают свою бюджетную систему исходя из государственного и административно-территориального устройства своей территории.

Однако дать полную характеристику бюджетной системы РФ исходя всего лишь из перечня элементов бюджетной системы абсолютно невозможно. Не менее важным представляется характеристика связей между перечисленными элементами, при отсутствии которых нельзя было бы говорить о наличии системы. Поэтому, строго говоря, легальное определение бюджетной системы является неточным: это не просто совокупность бюджетов страны, а совокупность бюджетов и связей между ними. Взаимосвязь элементов бюджетной системы становится ясна при анализе принципов ее построения.

Необходимо также отметить, что до принятия БК РФ внебюджетные фонды, являясь элементом финансовой системы (общегосударственные финансы) не включались в бюджетную систему.

Бюджетное законодательство РФ содержит понятие «консолидированный бюджет» - свод бюджетов всех уровней бюджетной системы на соответствующей территории. Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет РФ - это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление о всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей[1].

Однако дать полную характеристику бюджетной системы РФ исходя всего лишь из перечня элементов бюджетной системы абсолютно невозможно. Не менее важным представляется характеристика связей между перечисленными элементами, при отсутствии которых нельзя было бы говорить о наличии системы. Поэтому, строго говоря, легальное определение бюджетной системы является неточным: это не просто совокупность бюджетов страны, а совокупность бюджетов и связей между ними. Взаимосвязь элементов бюджетной системы становится ясна при анализе принципов ее построения.

1.2. Принципы бюджетной системы

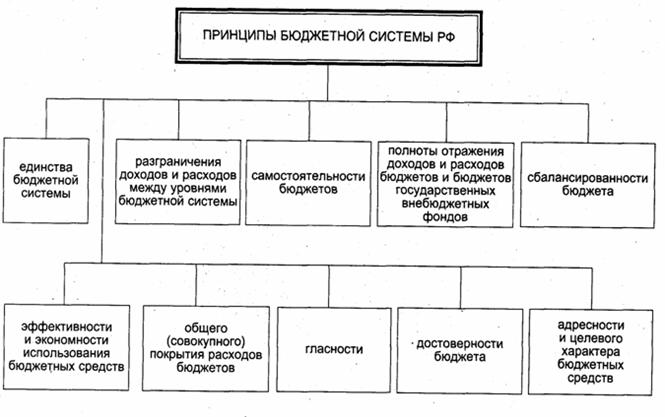

Закон устанавливает, что бюджетное устройство в Российской Федерации основывается на принципах единства, полноты, реальности, гласности, самостоятельности всех бюджетов, входящих в бюджетную систему РФ и др.

Основные принципы бюджетной системы отображены на рисунке 1.

Рисунок 2 — Принципы бюджетной системы[9].

Принцип единства бюджетной системы (ст. 29 БК РФ) означает, что бюджеты различных уровней не являются изолированными друг от друга, а находятся в постоянном взаимодействии. Единство бюджетной системы обеспечивается:

· единой правовой базой. Согласно ст. 71 Конституции РФ финансовое регулирование находится в ведении Российской Федерации;

· единством денежной системы Российской Федерации;

· едиными бюджетными классификациями, используемыми на всей территории РФ. Бюджетная классификация — это распределение доходов и расходов по группам на основе однородных признаков. Так, в России приняты функциональная, экономическая, ведомственная, финансовая (деление расходов на возвратные и безвозвратные, а доходов — на постоянные и временные) и другие классификации:

· единством формы бюджетной документации;

· единством принципов бюджетного процесса;

· единством санкций за нарушение бюджетного законодательства РФ;

· единым порядком финансирования расходов бюджетов всех уровней бюджетной системы РФ;

· единым порядком ведения бухгалтерского учета средств бюджетов всех уровней.

Однако единство бюджетной системы не означает единства государственного бюджета. Характер взаимосвязи элементов бюджетной системы зависит от модели управления народным хозяйством, принятой в государстве. Так, в условиях централизованного управления наиболее естественной формой является единый государственный бюджет с включением в него бюджетов всех уровней и широкими полномочиями центральных органов по расходованию средств.

Напротив, децентрализация в управлении народным хозяйством, характерная для современного периода, предполагает самостоятельность всех бюджетов (ст. 31 БК РФ), входящих в бюджетную систему РФ. В самом общем виде самостоятельность элементов бюджетной системы заключается в том, что каждый бюджет обладает собственными источниками доходов (закрепленные, регулирующие доходы и др.) и правом самостоятельно определять направления использования этих средств. Кроме того, законом закрепляется недопустимость изъятия из бюджета дополнительно полученных доходов[15].

Степень самостоятельности бюджетов небезгранична и не доходит до изолированности. Взаимосвязь бюджетов выражается в наличии бюджетных прав и обязанностей у соответствующих субъектов бюджетного права по отношению к нижестоящим и вышестоящим бюджетам. В самом общем виде роль вышестоящих бюджетов заключается в том, что они являются своего рода гарантом финансирования минимально необходимых расходов нижестоящих территорий.

Перечень минимально необходимых расходов устанавливается вышестоящим органом государственной власти. В том случае, если нижестоящий бюджет не отвечает требованиям минимальной бюджетной обеспеченности, происходит или прямое финансирование из вышестоящего бюджета, или закрепление за нижестоящим бюджетом определенных регулирующих доходов на длительный срок.

Российская Федерация устанавливает структуру и общие принципы построения бюджетной системы РФ, определяет состав доходных источников, поступающих в нижестоящие бюджеты, устанавливает общий порядок и принципы распределения доходов в бюджетной системе, принципы и основы бюджетного процесса, основы бюджетных прав субъектов и муниципальных образований. По отношению к бюджетам субъектов РФ Российская Федерация утверждает размеры отчислений от федерального бюджета, определяет размер дотаций, субвенций, определяет перечень минимально необходимых расходов субъектов и др.

Субъекты РФ участвуют в осуществлении федеральных бюджетных прав (например, в форме представительства в федеральных законодательных и исполнительных органах). По отношению к местным бюджетам субъекты РФ имеют право предоставлять и получать процентные и беспроцентные ссуды, утверждают нормативы отчислений в нижестоящие бюджеты, обеспечивают уровень доходов муниципальных образований, позволяющий финансировать их минимально необходимые расходы.

Муниципальные образования также обладают определенной бюджетной самостоятельностью. Так, они самостоятельно разрабатывают, утверждают и исполняют местные бюджеты, обладая правом устанавливать местные налоги, самостоятельно определять направления и объем расходов. Муниципальные образования имеют право получать и предоставлять ссуды бюджетам других уровней. Однако на практике тезис о самостоятельности местных бюджетов осуществляется не всегда последовательно. Дело в том, что источники доходов, закрепленные за органами местного самоуправления, как правило, обеспечивают незначительную часть бюджетов муниципальных образований[16]. Поэтому в основном доходная часть местного бюджета образуется из средств вышестоящих бюджетов на уровне минимальной бюджетной обеспеченности.

Принцип полноты бюджетной системы имеет два аспекта:

1. в бюджетную систему должны включаться бюджеты всех государственных и муниципальных образований, существующих в Российской Федерации;

2. принцип полноты бюджетной системы означает требование включения в соответствующие бюджеты практически всех видов источников государственных и муниципальных доходов, а также отражения в бюджете всех направлений расходов (ст. 32 БК РФ). Существование специальных внебюджетных фондов, специальных счетов казначейства должно быть сведено к минимуму. В соответствии с рассматриваемым принципом БК РФ включил бюджеты государственных внебюджетных фондов в бюджетную систему РФ.

Принцип реальности бюджетной системы относится, прежде всего, к доходной части бюджетов, которая должна обеспечиваться реальными поступлениями денежных средств в бюджет. В этом смысле особую важность приобретает налоговое законодательство РФ: бюджет должен основываться на конкретных источниках доходов, закрепленных в специальном законодательстве. Кроме того, реальное осуществление доходной части бюджета зависит от надежности показателей прогноза социально-экономического развития страны и реалистичности расчета доходов и расходов бюджета (достоверность бюджета) (ст. 37 БК РФ). Немаловажное значение в этом отношении имеет и сбалансированность бюджета (ст. 33 БК РФ), в соответствии с которой объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета[13]. Превышение расходной части над доходной, должно компенсироваться различными дополнительными поступлениями средств (например, от выпуска в обращение государственных ценных бумаг). В противном случае должен действовать механизм чрезвычайного расходования средств.

Возможно и другое понимание принципа реальности бюджетной системы: элементы бюджетной системы и система связей между ними законодательно закреплены и существуют в реальной действительности. В этом смысле принцип реальности проводится не всегда последовательно, что было показано на примере местных бюджетов.

Принцип общего (совокупного) покрытия расходов (ст. 37 БК РФ) в дополнение к предыдущему принципу устанавливает, что доходы бюджета не могут быть увязаны с определенными расходами бюджета, т. е. не должны иметь целевого назначения, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.

Принцип адресности и целевого характера бюджетных средств (ст. 38 БК РФ) означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Принцип гласности (ст. 36 БК РФ) обеспечивается открытым обсуждением бюджетов и итогов их исполнения на сессиях представительных органов, опубликованием законов о бюджете на предстоящий год, а также отчетов об их исполнении.

Принцип эффективности и экономности использования бюджетных средств (ст. 34 БК РФ) означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств[12].

1.3. Участники бюджетной системы

БК РФ (гл. 18) определил полномочия законодательных, исполнительных органов власти, Банка России и других участников бюджетного процесса.

Участниками бюджетного системы являются:

• Президент РФ;

• органы законодательной (представительной) власти;

• органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

• органы денежно-кредитного регулирования;

• органы государственного и муниципального финансового контроля;

• государственные внебюджетные фонды;

• главные распорядители и распорядители бюджетных средств;

• иные органы, на которые законодательством РФ, субъектов РФ возложены бюджетные, налоговые и иные полномочия;

• бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие операции со средствами бюджетов.

Среди участников бюджетного процесса особое место занимает Минфин России. В соответствии с Положением о Министерстве финансов Российской Федерации, Минфин России является федеральным органом исполнительной власти, обеспечивающим проведение единой финансовой, бюджетной, налоговой и валютной политики в стране и координирующим деятельность в этой сфере иных федеральных органов исполнительной власти

Рисунок – 3 Взаимодействие участников бюджетной системы.

Законодательные (представительные) органы, органы местного самоуправления рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением бюджета соответствующего уровня бюджетной системы РФ и другие полномочия[11].

Органы исполнительной власти, органы местного самоуправления осуществляют составление проекта бюджета, внесение его с необходимыми документами и материалами на утверждение законодательного (представительного) органа, представительного органа местного самоуправления. А также исполнение бюджета, в том числе сбор доходов бюджета, управление государственным, муниципальным долгом, ведомственный контроль за исполнением бюджета, представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов, представительных органов местного самоуправления и осуществляют другие полномочия.

Аналогичные полномочия органы законодательной и исполнительной власти осуществляют по отношению к государственным внебюджетным фондам.

Банк России совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики, обслуживает счета бюджетов, осуществляет функции генерального агента по государственным ценным бумагам РФ.

Кредитные организации могут осуществлять отдельные операции со средствами бюджета, т. е. привлекаться для осуществления операций по предоставлению средств бюджета на возвратной основе и выполнять функции Банка России в случае отсутствия учреждений Банка России на соответствующей территории или невозможности выполнения ими этих функций.

Органы государственного, муниципального финансового контроля, созданные соответственно законодательными (представительными) органами РФ, законодательными (представительными) органами субъектов РФ, представительными органами местного самоуправления, осуществляют контроль за исполнением соответствующих бюджетов, и бюджетов государственных внебюджетных фондов, проводят их экспертизу. Также они проводят экспертизы федеральных и региональных целевых программ и иных нормативных правовых актов бюджетного законодательства РФ, актов органов местного самоуправления[5].

Органы государственного, муниципального финансового контроля, созданные соответственно федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, осуществляют предварительный, текущий и последующий контроль за, исполнением бюджетов государственных внебюджетных фондов.

Полномочия органов государственного, муниципального финансового контроля определяются БК РФ, Федеральным законом РФ О счетной палате РФ, законами субъектов РФ о контрольных органах, правовыми актами представительных органов местного самоуправления, а также нормативными правовыми актами органов исполнительной власти относительно органов государственного или муниципального финансового контроля соответствующих органов исполнительной власти.

Непосредственное проведение контроля за, использованием бюджетных средств унитарными предприятиями также осуществляется по инициативе главного распорядителя бюджетных средств органами государственного контроля.

Бюджетное учреждение использует бюджетные средства в соответствии с утвержденной сметой доходов и расходов. Федеральное казначейство РФ, либо другой орган, исполняющий бюджет, совместно с главным распорядителями бюджетных средств определяет права бюджетного учреждения по перераспределению расходов по предметным статьям и видам расходов при исполнении сметы. Бюджетное учреждение при исполнении сметы доходов и расходов самостоятельно в расходовании средств, полученных за счет внебюджетных источников. Получатель бюджетных средств – бюджетное учреждение или иная организация, имеющая право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год.

Федеральное казначейство - это единая централизованная система Минфина РФ, созданная в целях проведения государственной бюджетной политики, эффективного управления доходами и расходами федерального бюджета, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением и целевым использованием государственных средств[7]. В его обязанности входят:

прогнозирование объемов государственных финансовых ресурсов и оперативное управление ими; сбор, обработка и анализ информации о состоянии государственных финансов; представление высшим органам государственной власти отчетности об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов, отчета о состоянии бюджетной системы РФ; разработка методологических и инструктивных материалов, ведение операций по учету государственной казны. Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Выводы по первой главе:

1. Бюджетная система — центр пересечения информационных потоков, объем которых согласно оценкам экспертов растет экспоненциально.

Бюджетная система РФ состоит из бюджетов трех уровней:

первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

второй уровень - бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов)

Закон устанавливает, что бюджетное устройство в Российской Федерации основывается на принципах единства, полноты, реальности, гласности, самостоятельности всех бюджетов, входящих в бюджетную систему РФ и др.

Перечень минимально необходимых расходов устанавливается вышестоящим органом государственной власти. В том случае, если нижестоящий бюджет не отвечает требованиям минимальной бюджетной обеспеченности, происходит или прямое финансирование из вышестоящего бюджета, или закрепление за нижестоящим бюджетом определенных регулирующих доходов на длительный срок.

Рассмотрев теоретические аспекты понятия бюджетной системы, а также раскрыв принципы бюджетной системы, можно перейти к детальному изучению информационных технологий в бюджетной системе, и раскрыть характеристику программного комплекса автоматизированной системы «Бюджет».

ГЛАВА 2. ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В БЮЖДЕТНОЙ СИСТЕМЕ

2.1. Характеристика программного комплекса АС «Бюджета»

Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав государственный бюджет.

Бюджет – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Информационная система управления бюджетным процессом имеет централизованную сетевую архитектуру. Центральным звеном является банк данных финансово-казначейского управления[10].

Ключевую роль в управлении информационными потоками финансовых, бюджетных, налоговых служб играют вычислительные центры федерального и регионального уровней. Телекоммуникационную основу информатизации в финансовых и налоговых службах федерального и территориального уровня управления составляют корпоративные компьютерные сети. Обмен данными в таких сетях осуществляется на основе стандартных протоколов.

Система характеризуется такими свойствами, как функциональная масштабируемость, конфигурируемость рабочих мест, распределенность, наращиваемость, корпоративность, тиражируемость, настраиваемость, модульность, объективность (реальность и актуальность), ответственность, безопасность, относительно низкая зависимость от разработчика в задаче расширения набора аналитических и отчетных форм, интегрируемость, унифицированность, мобильность.

Рассмотрим некоторые свойства более детально. Система позволяет объединить все структурные подразделения финансового органа, обеспечив их электронное взаимодействие и распределенное управление бизнес-процессами. Распределенность означает, что данные могут возникать в одних местах системы, обрабатываться в других, а использоваться в третьих. Разграничение прав доступа пользователей организовано через конфигурируемые рабочие места. Конфигурируемое рабочее место – это набор предметных областей системы, назначенный для работы некоторому пользователю или группе пользователей, исходя из его должностных обязанностей. Набор рабочих мест, а также предметных объектов, составляющих рабочее место, может быть изменен администратором системы. Настраиваемость системы позволяет производить гибкую настройку функций на специфику объекта путем изменения ее параметров, в том числе шаблонов отчетов и документов. Все отчетные и аналитические документы формируются непосредственно на основе введенных первичных документов. Дисциплина своевременного ввода документов контролируется с помощью механизма закрытия операционного дня. Все это обеспечивает объективность информации о состоянии финансов. Помимо стандартных форм первичных и отчетных документов, соответствующих законодательству Российской Федерации, система имеет пакет специализированных и отчетных форм (свыше 200 форм) и инструментарий для его наращивания – генератор отчетов. Генератор отчетов от известных аналогов отличают следующие существенные особенности: высокая динамичность и малое время построения отчетов, возможность изменения не только шаблонов вывода, но и алгоритмов формирования данных, возможность не только изменять существующие отчеты, но и создавать на их основе новые[14]. Сегодня трудно найти учреждение, в котором бы не использовались программные системы разных разработчиков, поэтому интегрируемости системы придается большое значение. Интегрируемость обеспечивается встроенным механизмом универсального экспорта-импорта, который позволяет передавать и принимать данные из любого блока системы, взаимодействовать с произвольными базами данных, обрабатывать разнообразные форматы данных, в том числе текстовые документы различных кодировок и форматирования. Имеется возможность промежуточной обработки и контроля передаваемых принимаемых данных (например, на уникальность записей, соответствие нормативно-справочной информации и т. д.).

Внешний вид всех интерфейсов и правила работы с ними однотипны: вид окна, кнопки и панели инструментов, функциональные клавиши, вызов помощи. Такая унифицированность снижает затраты на обучение и освоение системы пользователями, упрощает работу с документацией, снижает затраты на сопровождение системы[11]. АС «Бюджет» выполнена по принципу модульности и представляет собой набор OCX-модулей (реализующих СОМ-объекты), что обеспечивает:

- возможность выбора произвольной конфигурации системы – набор приобретаемых модулей;

- простоту функциональной масштабируемости – доработка системы разработчиком, дополнение ее новыми технологическими и функциональными возможностями не требует полного обновления системы;

- повышение надежности системы – изменения, вносимые разработчиком в отдельные модули, не могут повлиять на работу системы в целом.

- комплекс «Бюджет» имеет единую БД и единый пользовательский интерфейс[19]. В бюджетной системе, которая функционально связана с налоговыми учреждениями, решением задачи формирования доходной и расходной частей бюджета, основным инструментальным прикладным программным средством является программный комплекс «Бюджет».

2.2 Назначение и функциональность АС «Бюджета»

Для того чтобы провести анализ и оценку эффективности выбранной АИС, нужно определить цели, поставленные при ее создании. АС «Бюджет» предназначена для комплексной автоматизации деятельности финансовых органов субъектов РФ и муниципальных образований на всех этапах исполнения бюджета. Позволяет организовать исполнение бюджета в рамках среднесрочного финансового планирования в соответствии с действующим бюджетным законодательством, обеспечивает создание системы управленческого бюджетного учета и отчетности финансового органа, поддерживает различные варианты кассового обслуживания исполнения бюджета в органах Федерального казначейства[12].

Цели внедрения автоматизированной системы «Бюджет»:

- внедрение новых форм и методов управления общественными финансами на основе современных информационных технологий;

- создание единого централизованного хранилища данных ФО;

- повышение эффективности работы сотрудников ФО и оперативности их взаимодействия благодаря использованию специализированного программного обеспечения и методов групповой обработки данных в едином централизованном хранилище;

- существенное сокращение объема трудоемких рутинных операций, минимизация количества ошибок, допускаемых при ручной обработке информации, благодаря механизмам автоматического контроля и экспорта/импорта данных;

- внедрение казначейских принципов организации исполнения бюджета, обеспечение большей прозрачности и эффективности бюджетных расходов, экономии бюджетных средств;

- внедрение технологии конвейерной обработки и множественного визирования электронных документов различными исполнителями в пределах зоны их ответственности, учитывающую существующую нормативно-правовую базу и обеспечивающую защищенность, управляемость и доступность документов;

- получение достоверной оперативной информации и необходимой аналитической отчетности в режиме реального времени[18].

Функциональные возможности АС «Бюджет»:

Ведение бюджетной росписи доходов, расходов и источников финансирования дефицита бюджета на интуитивно понятном интерфейсе, позволяющее формировать сводную бюджетную роспись в разрезе ГРБС, РБС, ПБС с поквартальным или помесячным распределением сумм, автоматическую помесячную разбивку квартальных сумм согласно процентным соотношениям, использовать дополнительную классификацию, формировать варианты сводной бюджетной росписи, ввод и анализ сумм в рублях или в тысячах рублей, формировать уведомления о бюджетных ассигнованиях в форме выписок из сводной бюджетной росписи, уточнять сводную бюджетную роспись уведомлениями, формировать журнал регистрации изменений, автоматически контролировать допустимость перемещений, автоматически формировать бухгалтерские проводки по учтенным данным, анализировать исполнение уточненной сводной бюджетной росписи, на любую указанную дату, с включением исключением разных типов уведомлений. Возможен учет лимитов бюджетных обязательств и объемов финансирования, включающий формирование лимитов бюджетных обязательств на основании утвержденных бюджетных ассигнований в соответствии с классификацией расходов и источников финансирования дефицитов бюджетов с поквартальным или помесячным распределением доведение лимитов бюджетных обязательств до распорядителей и получателей бюджетных средств, автоматическое формирование проводок по учтенным данным, анализ исполнения лимитов бюджетных обязательств на любую указанную дату с учетом и без учета изменения, распределение объемов финансирования по главным распорядителям бюджетных средств и перераспределение объемов финансирования на подведомственных РБС и ПБС, формирование уведомления по кассовым выплатам по источникам подготовка реестров на финансирование и расходных расписаний для Федерального казначейства[16]. Также реализован учет исполнения бюджета по доходам и расходам, построенный на автоматической обработке ведомостей кассовых поступлений и кассовых выплат, выписки из лицевого счета финансового органа, учет поступивших доходов в разрезе кодов доходов, плательщиков и дополнительной классификации, учет сумм в пути, возврата сумм доходов, излишне уплаченных в бюджет, невыясненных и неклассифицированных поступлений, учет операций по кассовым выплатам из бюджета, формирование уведомления об уточнении вида и принадлежности платежа и уведомления об уточнении кода бюджетной классификации для ФК, учет кассовых выплат с лицевых счетов ПБС, открытых в ФК, организация выдачи наличных денег, оплата расходов за счет средств от предпринимательской и иной приносящей доход деятельности, автоматическое формирование бухгалтерских проводок по учтенным данным, формирование ежедневного отчета о поступлении доходов, другой отчетной информации о доходах. Предусмотрено составление собственных отчетов финансового органа в автоматическом или ручном режиме, импорт отчетов нижестоящих финансовых органов, главных распорядителей бюджетных средств, распорядителей бюджетных средств и получателей бюджетных средств в форматах АС «Смета», «1С-Бухгалтерия», «СКИФ», шаблон MS Excel, автоматическая консолидация собственных отчетов и отчетов нижестоящих ФО, ГРБС, РБС и ПБС, определение организаций, не предоставивших отчеты в указанный срок, контроль правильности составления собственных и принимаемых отчетов согласно правилам проверки и контрольным соотношениям, возможность ввода собственных правил проверки.

2.3. Наращиваемость АС «Бюджета»

Дополнительный функционал АС «Бюджет» наращивается с помощью следующих программных модулей:

Программный модуль «Конвейерная обработка и множественное визирование документов»;

Программный модуль «Применение ЭЦП в АС «Бюджет» при множественном визировании документов»;

Программный модуль «Передача электронных документов с ЭЦП из АС «УРМ» в АС «Бюджет»;

Программный модуль «Передача выписок с ЭЦП из АС «Бюджет» в АС «Удаленное рабочее место»;

Программный модуль «Прикрепление к документам произвольных файлов с ЭЦП»;

Программный модуль «Многобюджетный режим работы»;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |