Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В результате создания и внедрения АИС «Финансы» должны быть достигнуты:

а) сокращение бумажного документооборота и ручного труда при обработке информации, при одновременном увеличении общего потока обрабатываемой информации, обеспечения ее полноты и достоверности;

б) повышение оперативности обработки информации, поступающей на различные уровни иерархии финансовой системы;

в) стандартизация информационной базы (нормативно-справочной и правовой информации, входных и выходных документов, описаний информационных объектов, правил задания и представления результатов) для обеспечения унифицированной обработки финансовой информации как единой взаимосвязанной системы;

г) повышение достоверности данных по учету бюджетных средств и эффективного контроля за их получением и использованием;

д) углубленный автоматизированный анализ динамики поступления налогов и возможность прогноза этой динамики;

е) повышение оперативности и полноты обмена информацией с внешними системами — органами государственного и хозяйственного управления, банковской системой, налоговыми органами, налоговой полицией, таможенными органами и т. д.;

ж) повышение оперативности и полноты получения данных о доходах и расходах бюджета (по каждому виду дохода/расхода или группе доходов/расходов) по запросу на конкретную дату;

з) углубленный аналитический анализ динамики расходных и доходных статей бюджета на любых иерархических уровнях системы исполнения бюджета;

и) оперативность передачи информации о доходах и расходах бюджета между различными уровнями иерархии исполнения бюджета (методических и инструктивных материалов — сверху вниз, обобщенной отчетной и аналитической информации — снизу вверх). [9].

3.3 Автоматизация составления и исполнения бюджета на региональном уровне

Проблема автоматизированного управления информацией в финансовой системе региона — одна из наиболее актуальных. Финансовая ситуация в стране требует более четкого контроля за исполнением доходной и расходной частей бюджета, оперативного и достоверного анализа исполнения бюджета региона.

Автоматизированная система составления и исполнения бюджета (АССИБ) — программный комплекс, позволяющий автоматизировать обработку информации, как в отдельном финансовом органе, так и во всей финансовой системе региона.

АССИБ предназначена для ведения учета исполнения бюджета региона в рамках казначейской модели, которая предусматривает возможность:

* пообъектного учета доходов бюджета региона;

* ведения росписи расходов собственного бюджета в разрезе всех бюджетных учреждений;

* ежедневный учет пообъектного и постатейного финансирования бюджетных учреждений.

Подобные системы внедрены в ряде регионов страны. Наиболее полный проект АССИБ-2000 внедрен НПЦ «Новинтех» в финансовом управлении.

В отличие от аналогичных программных продуктов АССИБ-2000:

- планировался как комплекс для всего финоргана, а не как набор автоматизированных рабочих мест;

- автоматизирует не только ежедневную работу специалистов региона, но позволяет оперативно анализировать исполнение бюджета региона на основании информации, которая хранится в базе данных;

- позволяет вести учет исполнения бюджетов всех уровней, что существенно облегчает процесс внедрения и сопровождения в регионе;

- предоставляет возможность осуществлять информационный обмен с другими приложениями, что позволяет включить его в общую систему информатизации региона[14].

В основу функционирования АССИБ положено использование традиционной технологии финансовых органов по составлению и исполнению бюджета, основанной на применении системы показателей бюджетной классификации и плана счетов бухгалтерского учета.

Программный комплекс автоматизирует основные функции финансовых органов по составлению и исполнению бюджета и, в свою очередь, состоит из трех подсистем:

I. Подсистема «Сводно-группировочные расчеты по бюджету региона» объединяет следующие задачи:

«Свод бюджетов и плановой информации по сети, штатам и контингентам учреждений, состоящих на местных бюджетах»;

«Свод отчетов об исполнении бюджетов и отчетной информации по сети, штатам и контингентам учреждений, состоящих на местных бюджетах»;

«Учет изменений и составление уточненного плана доходов и расходов по нижестоящим бюджетам и собственному бюджету».

В этой подсистеме реализованы режимы ввода (с возможностью считывания с магнитных носителей), контроля и печати информации по утвержденному плану и всем видам отчетов (месячный, квартальный и годовой) нижестоящих финансовых органов. Ведется учет всех документов, уточняющих план бюджета региона, и роспись собственного бюджета с возможностью получения уточненного плана на любой период[11].

II. Подсистема «Составление и исполнение собственного бюджета» состоит из следующих задач:

«Составление росписи доходов и расходов»;

«Ведение оперативного бухгалтерского учета по исполнению собственного бюджета»;

«Формирование отчетности об исполнении собственного бюджета».

Задача по исполнению собственного бюджета основана на ежедневном вводе (с возможностью автоматического считывания с выписки банка) операций по доходам, расходам и взаимным расчетам. Программа содержит все выходные формы строгой отчетности, а также дополнительные выходные формы для более детального анализа исполнения бюджета.

Кроме этого, предусмотрена возможность:

+ работы со многими бюджетными расчетными счетами и неденежными (векселя, взаиморасчеты) ресурсами;

+ ежедневного отслеживания остатков ассигнований, в том числе с учетом защищенных статей;

+ учета поступления доходов с любым уровнем детализации (по плательщикам) и в разрезе подведомственных финорганов.

В программе предусмотрены режимы ввода и контроля месячных, квартальных и годовых отчетов распорядителей кредитов с последующим сводом их по схеме месячной отчетности или кодам бюджетной классификации.

III. Подсистема «Аналитические расчеты» включает комплекс задач по анализу исполнения бюджета региона и собственного бюджета в разрезе показателей бюджетной классификации, распорядителей кредитов и плательщиков.

Выводы к третьей главе:

Основу современных прогрессивных информационных технологий применительно к бюджетному процессу составляют персональные вычисления, компьютерные коммуникации, корпоративные стандарты.

Таким образом, при разработке ИС БП получает развитие комбинированный подход, который можно охарактеризовать как встречное движение: компьютерная инфраструктура и системная функциональность должны соотноситься так, чтобы в максимальной степени обеспечить изменчивость и преемственность на уровне прикладной функциональности бюджетного процесса. Комплексное рассмотрение вопросов, составляющих ядро методологии и профессиональной культуры при проектировании ИС БП формируется при условии стандартизации управления информационными потоками в корпоративных сетях.

Поскольку апробированные подходы к разработке систем такого масштаба в российской практике проектирования отсутствуют, рассмотрим отдельные направления информатизации, реализуемые в финансовой системе РФ.

Функционирование АИС «Финансы» позволит на основе четко определяемых объемов реальных потребностей наиболее рационально, селективно проводить оптимизацию бюджетных потоков, снизить вероятность серьезных «прорывов» в финансировании, сделать процесс исполнения бюджета более плавным.

АССИБ представляет возможность работы с базой данных специалистам бухгалтерии по исполнению собственного бюджета, бюджетного управления и отраслевых отделов.

Таким образом, все задачи комплекса информационно связаны, что позволяет избегать двойного ввода одной и той же информации в различных отделах и организовать обмен данными между отделами.

ЗАКЛЮЧЕНИЕ

Применение компьютерных программ позволяет облегчить работу пользователей, так как их применение снижает трудоёмкость по операциям. Применение автоматизированных систем даёт возможность решать свои задачи, оперативно и не выходя со своего рабочего места. Необходимо подчеркнуть, что и заказчику, и поставщику решения еще до выбора того или иного ПО для создания информационных систем необходимо, прежде всего, провести анализ, что им действительно необходимо автоматизировать, после чего заняться проектированием.

Другими словами, только тщательное предпроектное обследование, а затем проектирование с учетом всех особенностей реальной структуры управления конкретной компании дадут в итоге действительный эффект от внедрения автоматизированной информационной системы, к которому в конечном итоге стремятся и заказчики, и системные интеграторы.

В заключение работы хотелось бы отметить наиболее существенные моменты. Современный уровень информатизации общества предопределяет использование новейших технических, технологических, программных средств в различных информационных системах экономических объектов. Основные требования к компьютерному анализу:

- своевременное и полное удовлетворение вычислительных и информационных потребностей специалиста при проведении анализа;

- минимальное время ответа на аналитические запросы;

- возможность представления выходной информации в табличной и форме;

- возможность внесения корректив в методику расчетов и в формы отображения конечного результата;

- простота диалога в системе человек-машина.

Автоматизированное рабочее место специалиста – это инструмент рационализации и интенсификации управленческой деятельности. Оно имеет проблемно-профессиональную ориентацию на конкретную предметную область и представляют собой средство общения специалиста с автоматизированными информационными системами.

Генерация уведомлений для Федерального казначейства также осуществляется за несколько минут, что значительно экономит время, бумагу и прочие расходные материалы. Настройка многобюджетности реализует формирование консолидированной бюджетной отчетности по исполнению консолидированного бюджета муниципального района, что очень важно при составлении отчетов в Министерство финансов.

На сегодняшний день можно с уверенностью сказать, что АИС «Бюджет» отвечает всем требованиям и стандартам, а использование системы позволяет значительно облегчить человеческий труд и с минимальными затратами получить максимальный экономический эффект.

Ведь АС «Бюджет» система характеризуется такими свойствами, как функциональная масштабируемость, конфигурируемость рабочих мест, распределенность, наращиваемость, корпоративность, тиражируемость, настраиваемость, модульность, объективность (реальность и актуальность), ответственность, безопасность, относительно низкая зависимость от разработчика в задаче расширения набора аналитических и отчетных форм, интегрируемость, унифицированность, мобильность.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Автоматизированная система комплексной автоматизации деятельности финансовых органов субъектов РФ и муниципальных образований на всех этапах исполнения бюджета "Бюджет" [Текст] / Руководство администратора/ Рыбинск: НПО "Криста", 2007. – 526 с. - ISBN -7.

2. Акимова информационные технологии в экономике: учеб. пособие [Текст] / ; Моск. гос. ун-т путей сообщ. - М., 2002. - ISBN Д.

3. Грабауров технологии для менеджеров [Текст] - М.: "Финансы и статистика", 2001. – 368 с. - ISBN -2.

4. Данчул . (Теоретические основы информатики) [Электронный ресурс] / . - М. : Термика, 20электрон. диск (CD-ROM ). - Систем. требования: в операционных системах Windows 95 и вышеНБО-3

5. , «Повышение производительности распределенных ИС посредством динамической балансировки нагрузки» [Электронный ресурс]/ Материалы международной научной конференции «Информационные технологии и телекоммуникации в образовании и науке», 2007. – Режим доступа: http://tm. *****/tm2007

6. Плотинский социальных процессов [Текст]/ учебное пособие. - М.: "Логос", 20с. - ISBN -7.

7. , Трубилин информационные технологии в экономике [Текст]/ учебное пособие. - М.: "Финансы и статистика", 20с. - ISBN 2-8.

8. , Сорокин экономических информационных систем [Текст]/ учебное пособие. - М.: "Финансы и статистика", 2005. – 512 с. - ISBN -0.

9. и др. Системный анализ в управлении [Текст]/ учебное пособие. - М: "Финансы и статистика", 2002 - ISBN -X.

10. , Иванов управленческих знаний [Текст]/ Основы современного социального управления. - М.: "Экономика", 2000 - ISBN -4.

11. Будзко обеспечения безопасности современных мэйнфреймов [Электронный ресурс]/ Материалы по Защите Информации и Программированию NVIDIA CUDA, 2008 – Режим доступа: http://ws3.re. *****/mediawiki/index. php

12. Вендров A. M. Проектирование программного обеспечения экономических информационных систем [Текст]/ учебное пособие, 2-е изд., - М: "Финансы и статистика" 20с., ISBN -8.

13. Волкова систем [Текст] / , - М: "Высшая школа" 20с., ISBN -7.

14. Воронцов системы в административном управлении предприятиями связи [Текст] / , , - М.: Радио и связь, 20с., ISBN -1.

15. Громов информационной технологии [Текст]: - М.: Радио и связь, 20с., ISBN -4.

16. Девянин основы компьютерной безопасности [Текст]: / , , - М.: Радио и связь, 20с., ISBN -7.

17. Додонов отраслевых вычислительных систем [Текст]. - СПб: "Судостроение", 1990. – 256 с. – ISBN -8.

18. Информационные ресурсы России [Электронный ресурс] Национальный доклад /Режим доступа: - http://www. *****/inf_res/

19. Калянов при автоматизации предприятий [Текст]. – М.: "Синтег", 1997, - 316 с., ISBN -Х·М.

20. С, Кульба основы проектирования оптимальных структур распределенных баз данных [Текст]. - М.: " Синтег ", 1999, - 660 с., ISBN -Х.

21. Козлов информационные системы [Текст]. - М.: "Финансы и статистика", 1999, - 224 с., ISBN -2.

22. Колин основы информатики. Социальная информатика [Текст]. - М.: "Академический проект", 2000, - 350 с., ISBN -8.

Приложение А

Тест

1.Расскрыть понятие бюджетной системы это:

1) имеющая силу закона финансового плана государства (роспись доходов и расходов) на текущий (финансовый) год;

2) это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

3)центр пересечения информационных потоков, объем которых согласно оценкам экспертов растет экспоненциально

4)обеспечивает информационные связи с Федеральным казначейством, налоговыми органами, банками, распорядителями кредитов, подчиненными финансовыми органами городов и районов и т. д.

2. Из скольких уровней состоит бюджетная система РФ:

1) 5

2) 7

3) 4

4) 3

3. Какую классификацию обеспечивает единство бюджетной системы:

1) общего покрытия расходов бюджета

2) единством денежной системы Российской Федерации

3) единством санкций за нарушение бюджетного законодательства РФ;

4) достоверности бюджета

4. Кто является участниками бюджетной системы

1) органы законодательной (представительной) власти

2) президент РФ

3) правительство РФ

4) центральные органы по расходованию средств

5.Какое количество принципов имеет бюджетная система РФ:

1)5

2)7

3) 15

4) 10

6. АС «Бюджет» выполнена по принципу модульности, что представляет собой набор OCX-модулей:

1) простоту функциональной масштабируемости – доработка системы разработчиком, дополнение ее новыми технологическими и функциональными возможностями не требует полного обновления системы

2) внедрение новых форм и методов управления общественными финансами на основе современных информационных технологий

3) получение достоверной оперативной информации и необходимой аналитической отчетности в режиме реального времени

4) существенное сокращение объема трудоемких рутинных операций, минимизация количества ошибок, допускаемых при ручной обработке информации, благодаря механизмам автоматического контроля и экспорта импорта данных

7. Какие функциональные возможности представляет АС «Бюджет»:

1) создание единого централизованного хранилища данных ФО

2) повышение надежности системы – изменения, вносимые разработчиком в отдельные модули, не могут повлиять на работу системы в целом

3) имеет единую БД и единый пользовательский интерфейс.

4) формировать уведомления о бюджетных ассигнованиях в форме выписок из сводной бюджетной росписи

8. Сколько программных модулей имеет АС «Бюджет:

1)5

2)12

3)20

4)16

9.Что обеспечивает система дополнительного модуля «Электронный обмен с ФК (банком)»:

1) автоматическое формирование исходящих пакетов: платежных поручений, реестров на финансирование, расходных уведомлений, служебных информационных документов и т. д.,

2) повышение надежности системы – изменения, вносимые разработчиком в отдельные модули, не могут повлиять на работу системы в целом

3) автоматическое формирование бухгалтерских проводок по учтенным данным

4) возможность изменения не только шаблонов вывода, но и алгоритмов формирования данных

10. Какие отличительные черты имеет информационная система бюджетного проектирования:

1) информационной открытостью и неопределенностью границ принимаемых решений

2) повышение экономической эффективности обработки информации на основе снижения совокупных затрат на информатизацию

3) необходимостью выхода за рамки стереотипных решений и рассмотрением маловероятных альтернативных вариантов

4) моделирования и информационных технологий в аналитической деятельности

11. Что представляет собой АИС «Финансы»:

1) это совокупность государственных органов и организаций, финансовых и кредитных учреждений, осуществляющих непосредственно финансовую деятельность государства

2) это систему финансовых органов возглавляет Министерство финансов РФ, являющееся органом исполнительной власти, который обеспечивает проведение единой финансовой, бюджетной, налоговой и валютной политики в России и координирует деятельность в этой сфере иных федеральных органов исполнительной власти.

3) это аналитическая работа, связанная с выделением узловых проблем управления экономическими процессами, подготовкой и анализом возможных вариантов решений

4) это система, объединяющая специалистов и технические средства (ЭВМ, средства телекоммуникации и пр.) с целью совершенствования процессов составления и исполнения государственного бюджета во всех звеньях финансовой системы

12.Какие результаты внедрения АИС «Финансы» обеспечивает:

1) углубленный автоматизированный анализ динамики поступления налогов и возможность прогноза этой динамики

2) учет изменений и составление уточненного плана расходов федерального бюджета на социальную сферу и науку

3) финансирование расходов федерального бюджета с лицевых счетов получателей средств

4) расчет пособий на выплату ежемесячных пособий на детей по регионам

13. Программный комплекс автоматизирует основные функции финансовых органов по составлению и исполнению бюджета и, в свою очередь, состоит из скольких подсистем :

1

3

14.Дать определение автоматизированному рабочему месту специалиста

1) это инструмент рационализации и интенсификации управленческой деятельности.

2) возможность работы с базой данных специалистам бухгалтерии по исполнению собственного бюджета, бюджетного управления и отраслевых отделов

3) это стандартизации управления информационными потоками в корпоративных сетях

4) центр пересечения информационных потоков, объем которых согласно оценкам экспертов растет экспоненциально

15.По степени охвата автоматизированной информационной технологией задач управления выделяют…

1. автоматизированную обработку информации на базе использования средств вычислительной техники,

2. автоматизацию функций управления,

3. информационную технологию поддержки принятия решений, которые предусматривают использование экономико-математических методов, моделей и специализированных пакетов прикладных программ для аналитической работы и формирования прогнозов, составления бизнес-планов, обоснованных оценок и выводов по изучаемым процессам

4. все вышеперечисленное

5. нет правильного ответа

16. Совокупность показателей, содержащихся в документе, образует …

2. номенклатуру показателей

3. алгоритм

4. систему обработки

5. нет правильного ответа

17. Информационное обеспечение включает …

1. совокупность единой системы показателей, потоков информации – вариантов организации документооборота;

2. систем классификации и кодирования экономической информации,

3. унифицированную систему документации

4. различные информационные массивы (файлы), хранящиеся в машине и на машинных носителях и имеющие различную степень организации

5. все вышеперечисленное

18. Система показателей менеджмента предназначена для отражения различных функций управления, связанных …

1. с прогнозированием, планированием, организацией, оперативным управлением,

2. учетом и анализом,

3. контролем и регулированием,

4. принятием управленческих решений

5. все выше перечисленное

19. Электронные таблицы (табличные процессоры) – …

1. пакеты программ для обработки табличным образом организованных данных

2. это пакеты программ, предназначенные для автоматизации процедур планирования использования различных ресурсов (времени, денег, материалов) как отдельного человека, так и всей фирмы или ее структурных подразделений

3. программы для работы с документами (текстами), позволяющие компоновать, форматировать, редактировать тексты при создании пользователем документа

4. программы для профессиональной издательской деятельности, позволяющие осуществлять электронную верстку основных типов документов

5. нет правильного ответа

20. Размерам и функциональным возможностям применяемые в управленческой деятельности компьютеры подразделяются на

1. сверхбольшие (мэйнфреймы), большие, малые, сверхмалые (микрокомпьютеры)

2. большие и малые

3. персональные и миникомпьютеры

4. персональные и портативные

5. нет правильного ответа

21. Технология формирования документов включает процессы создания и преобразования документов. Их обработка заключается …

1. во вводе, классификации, сортировке,

2. преобразовании,

3. размещении,

4. поиске и выдаче информации пользователям в нужном формате

5. все вышеперечисленное

22. Выделяют две сферы применения обработки документов:

1. учрежденческую и издательскую

2. простую и сложную

3. локальную и глобальную

4. личную и коллективную

5. нет правильного ответа

23. Использование принципа интеграции в компьютерных системах относится к различным аспектам организации технологий:

1. интеграция информации в базах и банках данных;

2. интеграция программ в единые интегрированные пакеты;

3. интеграция распределенных сетевых технологий в целостные системы;

4. интеграция функций управления предприятием в единый управляемый объект

5. все вышеперечисленное

24. На какие классы можно разделить программные средства, используемые в качестве инструментария поддержки финансовых решений:

1. пакеты для решения задач технического анализа

2. эффективность использования ресурсов вычислительной техники,

3. структурность, модульность, эффективность по затратам,

4. комплексные системы управления предприятиями

5. все вышеперечисленное

25.Основные достоинства программ для автоматизации оперативного учета финансово-хозяйственной деятельности предприятий:

1. полная настраиваемость: возможность изменять и дополнять план счетов, систему проводок, настройки аналитического учета, формы первичных документов, формы отчетности;

2. получение всей необходимой отчетности и необходимых документов по синтетическому и аналитическому учету;

3. ведение синтетического и аналитического учета применительно к потребности предприятия; возможности ведения количественного и много валютного учета;

4. возможность автоматической печати выходных и первичных документов

5. все вышеперечисленное

26. Основными поставщиками информационных продуктов и услуг здесь являются:

1. получение прибыли от итогов своей деятельности,

2. все взаимодействия между юридическими субъектами (фирмами, организациями) сводятся к заключению и реализации сделки. При этом одна из сторон является продавцом, другая – покупателем. Предметом сделки могут быть товарно-материальные ценности, работа, услуги или их комбинация.

3. при осуществлении любой хозяйственной операции формируется документ, подтверждающий ее совершение (операционный документ). Совокупность операционных документов образует документооборот фирмы.

4. специализированные агентства и службы, ориентированные на профессиональных инвесторов

5. Все вышеперечисленное

27. Различные программные продукты для компаний сферы малого бизнеса позволяют вести полный и оперативный учет и анализ внутрихозяйственной деятельности, реализовывать электронный документооборот, необходимый для принятия управленческих решений, и выполнять следующие функции:

1. контроль и прогнозирование деятельности организации, определение вклада каждого сотрудника и обеспечение их взаимозаменяемости;

2. формирование бухгалтерских документов, исключение ошибок при их заполнении; учет денежных средств на счетах и в кассе;

3. ведение бухгалтерского учета, интеграцию с бухгалтерскими программами и кассовыми аппаратами, ведение журнала работ; автоматизацию работы отдела кадров с ведением табеля учета рабочего времени, формирование статистических форм отчетов; ведение справочников персонала и т. п.;

4. автоматизацию складских операций; ведение списков фирм, клиентов и отслеживание истории взаимодействия с ними; удобный и быстрый поиск справочной, юридической информации и т. д.

5. все вышеперечисленное

28.Управленческую информацию классифицируют по различным признакам:

1.источникам возникновения: первичная и производная (промежуточная, командная, отчетная); способу фиксации: устная и документированная;

2 способу выражения: цифровая и алфавитная; характеру фиксации данных: фиксируемая и не фиксируемая;

3.направлению движения: входящая и исходящая; стабильности: переменная и условно-постоянная (прейскуранты цен, нормативы); функциям управления;

4.принадлежности к сферам деятельности и функциям управления: конструкторская, технологическая, финансовая, бухгалтерская, планово-экономическая, оперативно-производственная; времени возникновения: о прошлых, текущих и будущих событиях

5. все вышеперечисленное

29.Информационное обеспечение (ИО) …

1. включает в себя специально организованные для автоматического обслуживания совокупность показателей, классификаторов и кодовых обозначений элементов информации, унифицированные системы документации, массивы информации в базах и банках данных на машинных носителях

2. представляет собой совокупность проектных решений по объемам, размещению, формам организации информации, циркулирующей в организации, методология построения баз данных.

3. включает также персонал, обеспечивающий надежность хранения, своевременность и качество технологии обработки информации

4. все ответы верны

5. нет правильного ответ

30. Дать определение автоматизированной системе ставления и исполнения бюджета (АССИБ)

1.программный комплекс, позволяющий автоматизировать обработку информации, как в отдельном финансовом органе, так и во всей финансовой системе региона.

2. программы для работы с документами (текстами), позволяющие компоновать, форматировать, редактировать тексты при создании пользователем документа

3. это аналитическая работа, связанная с выделением узловых проблем управления экономическими процессами, подготовкой и анализом возможных вариантов решений

4. все выше перечисленное

Приложение Б

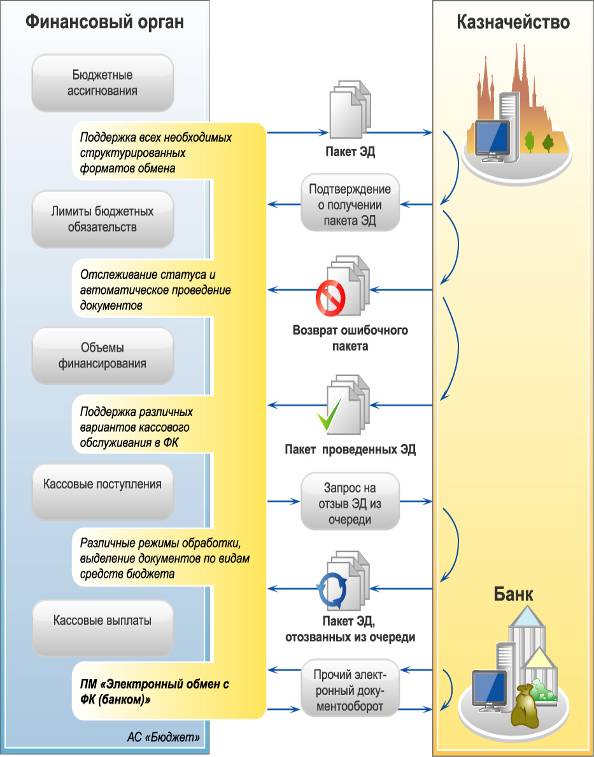

Схема работы программного модуля «Электронный обмен с ФК (банком)

Приложение В

Схема работы программного модуля «Многобюджетный режим работы»

Приложение Г

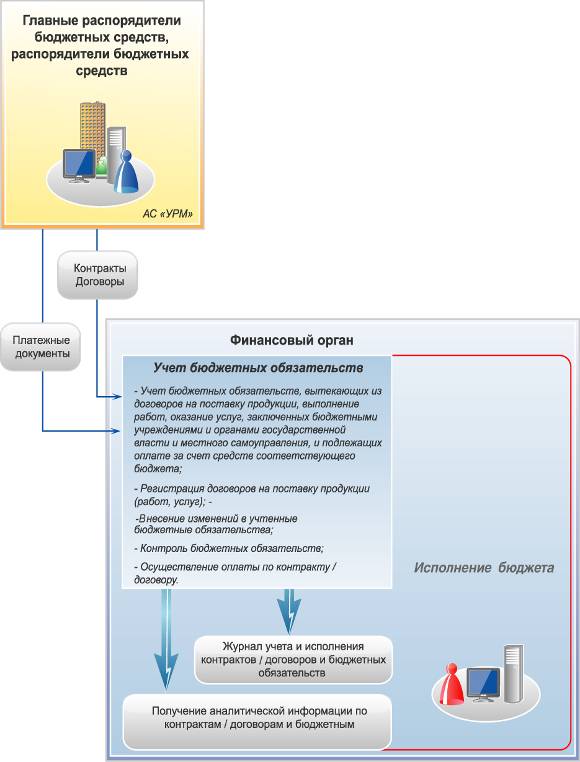

Схема работы программного модуля «Учет бюджетных обязательств»

Приложение Д

Ответы

1) 3

2) 4

3) 2,3

4) 1,2

5) 4

6) 1

7) 4

8) 4

9) 1

10) 1

11) 4

12) 1

13) 4

14) 1

15) 1,2

16) 1

17) 1

18) 1,2

19) 1

20) 1

21) 5

22) 1

23) 1,2

24) 1,4

25) 3

26) 4

27) 5

28) 1

29) 2

30) 1

Рецензия

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Недостатки:______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Заключение:___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Рецензия ___________________

«___»__________________20__ г.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |