Диагр.1. Перестраховочная премия по рынку, млрд. долл.

Диагр. 2. Географическое распределение перестраховочной премии и финансового перестрахования в 2006 г., % от полученной брутто-премии[17]

Мировая практика показывает, что наиболее благоприятным местом для развития финансового перестрахования и других видов альтернативного управления риском являются оффшорные зоны, так как именно местное законодательство разрешает подобные операции. Здесь страховым компаниям позволено инвестировать средства с гораздо большей доходностью и, следовательно, не только покрывать свои расходы, но и получать прибыль. Таким образом, финансовые перестраховочные организации заинтересованы в привлечении как можно больших средств.

На «Мировом страховом форуме» (World Insurance Forume), проведенном среди ведущих страховых компаний Бермудских островов, были обсуждены существующие проблемы финансового перестрахования в оффшорных зонах.

По результатам форума страховщики пришли к выводу, что в дальнейшем им придется работать с Конгрессом США, не особенно учитывающим их интересы и подчиниться возросшему регулированию со стороны Конгресса.

За время долгих дискуссий они также сошлись во мнении, что реформа, относящаяся к составлению договоров финансового перестрахования, должна будет учесть требования к большей прозрачности операций перестраховщиков для того, чтобы быть одобренной страховыми компаниями.

Кроме этого, было высказано мнение о том, что отрасли необходима большая открытость страховщиков, приводящая к отложенному эффекту. Это пожелание было особенно актуально с учетом того факта, что из-за изменившихся рыночных условий, страховщикам потребуется отдавать больший риск в перестрахование.

Также в период проведения «Мирового страхового форума» аналитики некоторых страховых компаний, работающих на Бермудских островах, сошлись во мнении, что вопрос о прозрачности должен относиться не только к перестраховочным договорам, но и к отчетности. Они напомнили, что целью финансовых отчетов является выявление реального экономического состояния компании. А в свете скандалов, связанных с разорением таких финансовых монстров как Enron, этот аспект становится очевидным.

Помимо этого перестраховщики, специализирующиеся в финансовой сфере, были обеспокоены тем, что изменения в стандартах ведения учета и отчетности могут привести к исчезновению с рынка некоторых продуктов (видов покрытий), если отрасль не примет определенные меры к проверке бизнеса, который она берет на перестрахование.

Анализ влияния финансового перестрахования на результаты деятельности страховых компаний

Рассмотрим более подробно влияние продуктов финансового перестрахования на финансовые показатели страховых компаний.

С точки зрения теории риска только лишь договоры Time & Distance, Financial Quota Share и Spread Loss отличаются от традиционного перестрахования. При заключении договоров Time & Distance не происходит передачи специфических страховых рисков, из-за чего такие договоры не выгодны. Договоры Financial Quota Share и Spread Loss приводят к выравниванию финансовых результатов во времени, что приводит к снижению вероятности банкротства. Но если в договоре предусмотрена оговорка о выравнивании сальдо на контокоррентом счете, желаемые эффекты по выравниванию финансового результата не достигаются, так как такие договоры не признаются перестраховочными и финансовое сальдо должно отражаться как кредиторская или дебиторская задолженность соответственно, что снижает вышеуказанный эффект. При отказе же от данной оговорки такие договоры очень схожи с договорами традиционного перестрахования и очень высок риск того, что одна из сторон по истечении срока действия договора откажется от выравнивания сальдо по счету.

При заключении перспективных договоров может улучшаться ликвидность баланса цедента в результате того, что финансовый перестраховщик кредитует отрицательное сальдо на счете, а цедент вернет ему затраченные средства лишь по окончании срока действия договора. Ретроспективные договоры наоборот ухудшают финансовое состояние цедента, так как за счет предварительной уплаты премии происходит отток финансовых средств.

Воздействие финансового перестрахования на годовые финансовые результаты цедента рассмотрим на договорах Loss Portfolio Transfer и Financial Quota Share.

Большинство финансовых аналитиков при аудите страховых компаний, занимающихся имущественным страхованием и страхованием ответственности, исходят из анализа показателей годовой бухгалтерской отчетности. Например, рассчитывается комбинированная ставка, равная сумме доли убытков и доли выплат к заработанной страховой премии страховщика. Размер этой ставки менее 100% отражает положительный страховой технический результат[18], в то время как при ее значении более 100% страховая компания пытается покрыть отрицательный страховой технический результат за счет доходов от инвестиций. При заключении договора Loss Portfolio Transfer значение комбинированной ставки улучшается, и как результат, в текущем году происходит увеличение прибыли по результатам отчетного периода, которая в свою очередь может быть направлена на увеличение собственного капитала компании.

Рассмотрим влияние договора Loss Portfolio Transfer на годовой баланс на следующем примере.

Таблица 3

Данные отчета о финансовых результатах

Финансовые показатели | Сумма, тыс. евро |

Заработанная страховая премия (ЗСП) | +600 |

Снижение (+)/увеличение (-) резервов убытков | -500 |

Страховые выплаты | -150 |

Страховая прибыль (+) / убыток (-) | -50 |

Доходы от инвестиций | +50 |

Итого прибыль/ убыток | 0 |

Таблица 4

Данные баланса

Актив | Пассив | ||

Ликвидные средства | 300 | Собственный капитал | 180 |

Другие активы | 580 | Заемный капитал | 400 |

Резервы убытков | 300 | ||

Итого | 880 | Итого | 880 |

До заключения договора Loss Portfolio Transfer на основании показателей годового отчета рассчитываются следующие коэффициенты:

Таблица 5

Показатели, рассчитанные на базе годовой отчетности

Отношение премии к собственному капиталу | 3,33:1 |

Доля убытков в ЗСП | 83,33% |

Доля выплат в ЗСП | 25% |

Комбинированная ставка | 108,33% |

Рассмотрим, как повлияло бы заключение договора Loss Portfolio Transfer на отчетность страховой компании. Допустим, по условиям этого договора страховщик из общего резерва убытков передает резерв заявленных, но неурегулированных убытков по страхованию ответственности в размере 150 тыс. евро. Перестраховочная премия составит 90 тыс. евро и будет выплачена единовременно в полном объеме. Цедент списывает уплаченную перестраховочную премию и оговоренную часть резерва. В результате у цедента появится прибыль в размере 60 тыс. евро. В годовом балансе на величину уплаченной премии уменьшаются ликвидные средства. Одновременно происходит снижение резерва убытков на 150 тыс. евро, и как следствие на 60 тыс. евро увеличивается собственный капитал.

Таблица 6

Данные отчета о финансовых результатах

Финансовые показатели | Сумма, тыс. евро |

Заработанная страховая премия (ЗСП) | +510 |

Снижение (+)/увеличение (-) резервов убытков | -350 |

Страховые выплаты | -150 |

Страховая прибыль (+) / убыток (-) | +10 |

Доходы от инвестиций | +50 |

Итого прибыль/ убыток | +60 |

Таблица 7

Данные баланса

Актив | Пассив | ||

Ликвидные средства | 210 | Собственный капитал | 240 |

Другие активы | 580 | Заемный капитал | 400 |

Резервы убытков | 150 | ||

Итого | 790 | Итого | 790 |

Таблица 8

Показатели, рассчитанные на базе годовой отчетности

Отношение премии к собственному капиталу | 2,125:1 |

Доля убытков в ЗСП | 68,6% |

Доля выплат в ЗСП | 29,4% |

Комбинированная ставка | 98% |

В связи с заключением ретроспективного перестраховочного договора у страховщика сформировался положительный финансовый результат по страховым операциям, и при неизменном инвестиционном доходе появилась прибыль по результатам отчетного года.

Рассмотрим воздействие перспективных договоров финансового перестрахования на финансовые результаты компании на примере договора Financial Quota Share.

Страховые организации, занимающиеся имущественным страхованием и страхованием ответственности, при заключении договора и получении премии выплачивают комиссионное вознаграждение, которая распределяется на весь срок действия договора. И наоборот, все затраты связанные с расходами на ведение дела отражаются как затраты текущего периода, т. е. периода в котором они были фактически осуществлены. Так как затраты страховой компании выявляются на момент заключения договора, можно заранее спрогнозировать их влияние на годовую отчетность компании. Рассмотрим это на примере.

Пусть выплаты страховой компании по результатам годовой деятельности составили 50% от заработанной премии, расходы на ведение дела – 40% от полученной премии. За год своей деятельности компания собрала 100 тыс. евро страховых премий и в конце года формирует резерв незаработанной премии в размере 50 тыс. евро. В «Отчете о финансовых результатах» показывается убыток в размере 15 тыс. евро, который получается за счет того, что расходы на ведение дела приходится отражать одновременно с получением. В итоге происходит временное снижение собственного капитала компании и снижение страховой емкости компании. Для страховщика это является существенной проблемой, особенно в ситуации, когда он стремиться расширить свою долю на рынке или освоить новый вид страхования.

Одним из положительных эффектов договора Financial Quota Share является именно увеличение страховой емкости. Обычно при заключении такого рода договоров цедент ставит целью передать перестраховщику в конце текущего года часть полученной премии, которая в отчетности показывалась бы как резерв незаработанной премии. За это он в свою очередь получает комиссионное вознаграждение, которое увеличит ликвидные активы компании и одновременно снизит величину расходов на ведение дела. В результате произойдет увеличение собственного капитала компании и увеличение страховой емкости цедента.

В данном случае финансовый перестраховщик получит по итогам года 50% от собранной премии. Цеденту выплачивается перестраховочная комиссия в размере 45% (22,5 тыс. евро), которая приведет к уменьшению аквизиционных расходов до 17,5 тыс. евро. Собственный капитал компании при этом составит 57,5 тыс. евро. Таким образом, страховая компания может при помощи финансового перестрахования увеличить свою страховую емкость уже в текущем году.

Таблица 9

Финансовые показатели компании без применения договора

Financial Quote Share и с его использованием, тыс. евро

Финансовые показатели | Без учета договора | C учетом договора |

Полученная премия | +100 | +100 |

Изменение резерва незаработанной премии | +50 | 0 |

Заработанная премия | +50 | +50 |

Страховые выплаты (50% заработанной премии) | -25 | -25 |

Аквизиционные расходы (40% полученной премии) | -40 | -17,5 |

Страховая прибыль (+) / Страховой убыток (-) | -15 | +7,5 |

Собственный капитал | +35 | +57,5 |

Отношение премии к собственному капиталу, % | 2,86:1 | 1,89:1 |

В итоге можно сказать, что страховщик с помощью финансового перестрахования может управлять своим финансовым результатом. В связи с этим у органов страхового надзора возникает проблема контроля финансовой устойчивости компании, так как в результате использования договоров финансового перестрахования, годовая отчетность компании сильно искажается и становится затруднительно определить реальное финансовое положение страховщика.

Договоры финансового перестрахования в российской

практике

Рассмотрев законодательную базу перестрахования и экономические основы финансового перестрахования, остановим внимание на разработке соответствующих перестраховочных программ и месте финансового перестрахования в системе управления финансами страховой компании.

Остановимся на договоре Loss Portfolio Transfer. Этот договор был разработан за рубежом тогда, когда законодательно не было разрешено дисконтирование резервов убытков, необходимое особенно в таких сферах как страхование ответственности за загрязнение окружающей среды и за качество выпускаемой продукции, где убытки могут достигать огромных размеров, а урегулирование убытков растягивается на годы. Вследствие этого к моменту ликвидации убытка страховщик мог нести огромные потери даже из-за незначительного уровня инфляции.

Если обратиться к российскому опыту, то такой вид как страхование ответственности у нас развит незначительно. Резервы убытков российских компаний, как правило, не велики, и период урегулирования убытков также незначителен. Тем не менее, некоторые виды страхования ответственности в России планируется ввести в обязательном порядке.

Таким образом, данный вид договора может найти применение у российских страховщиков. Он может заинтересовать их также и в том случае, если к моменту составления годовой бухгалтерской отчетности резервы по убыткам слишком велики, что может негативно сказаться на финансовых результатах и балансовых показателях. Хотя специфика российских компаний состоит в том, что иногда лучше показать в отчетности убыток, нежели прибыль с целью избежать налогообложения. Но показывать и слишком большие убытки также не выгодно. В тоже время партнеры страховых компаний часто заинтересованы в подобной информации. Таким образом, компании необходимо найти золотую середину. Именно в таком случае и поможет заключение договора Loss Portfolio Transfer.

Перед составлением годового отчета, когда размер убытков, предполагаемых к отражению в балансе, уже определен, страховщик заключает договор Loss Portfolio Transfer, по которому передает перестраховщику свою долю в убытках.

Допустим резервы по убыткам составили 500 млн. руб. предполагается, что урегулировать данный убыток нужно будет примерно через 5 месяцев. Стороны заключают договор, по которому перестраховщик обязан принять на себя убытки страховщика и урегулировать их в надлежащий срок. Таким образом, предположительно через 5 месяцев, перестраховщик должен будет выплатить страховщику или непосредственно страхователю в зависимости от условий договора, убыток в размере 500 млн. руб.. За эту услугу страховщик обязуется заплатить перестраховщику премию в размере передаваемого резерва по убыткам, т. е. 100 млн. руб., но так как данные выплаты отложены на 5 месяцев, то страховщик уплачивает перестраховщику премию в размере, например, 470 млн. руб. Таким образом, он ничего не теряет из-за оттока свободных денежных средств и получает взамен улучшенные показатели годовой отчетности, так как не показывает в ней убыток.

Перестраховщик, в свою очередь, несет на себе временной риск, т. е. существует опасность того, что урегулировать убыток придется раньше, чем ожидалось, и, следовательно, инвестиционный доход, который планировался к получению, окажется меньше вследствие более раннего срока выплаты. С другой стороны же, выплата убытка может состояться и позднее запланированного срока. В таком случае у перестраховщика возникает дополнительный доход. Таким образом, данный договор можно признать перестраховочным, так как присутствует временной риск. Иногда же для признания договора перестраховочным этого недостаточно. В этом случае в текст договора включается инфляционная оговорка о том, что размер страхового возмещения может варьироваться в зависимость от увеличения расходов на урегулирование убытка (например, расходы на восстановление, на материалы, стоимость которых может возрастать). Перестраховщик не знает точную сумму возмещения, которую ему нужно будет выплатить. При использовании такой оговорки, страховщик будет вынужден заплатить большую премию, например, 480 млн. руб. Перестраховщик же несет 2 элемента риска: он не знает когда выплачивать и сколько.

Основной целью заключения договоров Spread Loss является покрытие большой годовой убыточности. Ситуация, когда компания терпит большие убытки или когда она подвержена большому количеству мелких убытков, не слишком распространена на российском рынке, но, тем не менее, возможна. В такой ситуации даже если компании и сумеет погасить все свои убытки и не оказаться банкротом, то ее общее финансовое состояние значительно пошатнется. Убыточность может превысить 100%, что означает дефицит свободных денежных средств у компании. В такой ситуации может помочь договор финансового перестрахования.

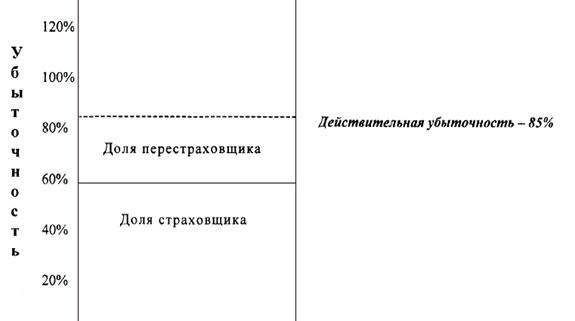

Договор Spread Loss, по которому перестраховщик за небольшую плату согласен участвовать в убытках страховщика при условии, что страховщик в год с хорошей убыточностью подпишет с перестраховщиком такой же договор. Рассмотрим данную ситуацию на графике.

График 1. Договор Spread Loss в год с большой убыточностью, квота - 60%.

По договору Spread Loss перестраховщик обязуется в конце года, если убыточность страховщика за год превысит, например, 60% оплатить ему все убытки сверх установленной убыточности, т. е. заранее зная, что убыточность страховщика уже составляет 80%, перестраховщик соглашается возместить страховщику все оплаченные им убытки. Если на конец года, убыточность составит 85%, перестраховщик оплатит ему 25% от суммы убытков. Мотивы страховой компании при заключении данного договора ясны. Она сама урегулирует все убытки и по истечении срока действия договора получит обратно 25%, заплатив за это перестраховочную премию, размер которой меньше, чем 25% от суммы убытков. Таким образов у страховой компании остается 40% свободных денежных средств. Перестраховщик, предлагая заключить договор Spread Loss, руководствуется, прежде всего, тем, что между ним и страховой компанией существует договоренность о том, что в год с хорошей убыточностью снова будет заключен такой договор. То есть страховщик, зная, что убыточность за год примерно будет составлять 40%, подписывает договор Spread Loss с 80-процентной квотой. Заранее известно, что выплат по договору не будет, но страховая премия перестраховщику уплачивается в полном объеме. Таким образом, страховщик возвращает деньги перестраховщику.

По договору Spread Loss передается страховой риск в неограниченном объеме, так как перестраховщик может лишь предполагать, какая убыточность будет у страховой компании. Изначально известно лишь, что на данный момент времени убыточность составляет определенное конкретное значение, но сколько будет платить перестраховщик неопределенно. При этом совершенно отсутствует временной риск, так как платить придется в конце года, и срок оплаты заранее предусмотрен в договоре. В то же время этот договор практически не отличается от договора традиционного перестрахования Stop Loss, если не знать о договоренности сторон о заключении второго договора, которая документально нигде не зафиксирована. Последним фактом и вызвана главная проблема данного договора. Договоренность между сторонами о заключении второго договора, по которому деньги будут возвращены перестраховщику, существует только на словах. Они не могут включить эту договоренность в виде оговорки в первый договор, так как в этом случае он сразу же перестанет быть перестраховочным, а будет по сути кредитной операцией. Поэтому для заключения данного договора у сторон должны быть доверительные отношения. В России же доверительные отношения между партнерами большая редкость.

В итоге можно отметить, что договоры Finite Risk Insurance на практике представляют собой лишь современную модификацию всех финансовых перестраховочных договоров. Это своего рода общее название для всех видов финансового перестрахования.

Finite Risk в более общем виде может определяться как передача цедирующей компанией принимающей ответственности за возможные убытки по операциям, в которых основным элементом риска является финансовый, а не страховой. Наиболее важной характеристикой такого рода покрытий является то, что риск, передаваемый цессионару, ограничен. Отсюда вытекает использование слова Finite, что в переводе означает «ограниченный».

Наиболее отличительными характеристиками всех договоров Finite Risk являются:

§ договорное ограничение ответственность страховщика ил перестраховщика;

§ прогнозирование инвестиционного дохода и включение его в договоры;

§ возврат премии цеденту, если фактические убытки меньше, чем предполагались;

§ использование оговорки о тантьеме;

§ многолетний срок действия договора;

§ распределение цедентом своих финансовых результатов на несколько лет;

§ свободное управление денежной наличностью и равномерное получение дохода.

Программы финансового перестрахования интегрируют передачу страхового риска и технику управления инвестиционным доходом и, таким образом, имеют более благоприятную стоимость для покупателя.

Если говорить о месте финансового перестрахования в системе управления финансами страховой компании, то необходимо напомнить, что существенным признаком страховой деятельности является инверсия цикла, поскольку сначала производится оплата услуги, а затем создаются условия для обеспечения соответствующего страхового покрытия. Процесс оказания страховой услуги начинается с момента обеспечения коммерческой страховой организации всеми необходимыми факторами, главным из которых являются риски, принимаемые от страхователей. С принятием риска одновременно продается страховой продукт, а удовлетворение возможной денежной потребности страхователя отложено на время действия договора.

Страховой производственной деятельности свойственно гармоничное движение следующих трех фаз производства:

1. трансферт рисков,

2. трансформация рисков,

3. компенсация ущербов от реализации рисков.

В первой фазе — трансферт рисков — происходит обеспечение страховой организации производственным фактором «риск» через использование уже имеющихся у страховщика факторов производства.

Вторая фаза — трансформация рисков — в широком понимании осуществляется в два этапа. На первом этапе у первичных страховщиков происходит агрегирование рисков. Этот этап трансформации рисков имеет большее значение с точки зрения оценки размеров средств (страховые резервы, собственные средства), находящихся в распоряжении страховой организации и предназначенных для покрытия рисков. Если по оценке величина страховых рисков велика, то возникает необходимость второго этапа трансформации, т. е. распределение рисков между страховщиками и перестраховщиками. Именно на этом этапе особое значение наряду с использованием классического перестрахования рисков имеет и возможное перестрахование собственных активов, то есть финансовое перестрахование. При наступлении страхового случая либо по истечении срока договора страхования из существующего резервного капитала и полученных премий производятся выплаты, обусловленные обязательствами страховщика по договору. В этот момент наступает третья фаза – компенсацией ущербов (урегулированием убытков).

С позиции теории риска финансовое перестрахование должно занять определенное место в управлении финансами страховых компаний, а именно на этапе трансформации рисков. Это важно, поскольку в отличие от традиционного перестрахования финансовое помимо передачи страхового технического риска направлено на улучшение финансового состояния страховых компаний путем выравнивания финансовых результатов. При помощи механизма финансового перестрахования страховая компания может передать часть своих убытков финансовому перестраховщику, т. е. он выплачивает страховое возмещение за страховщика, который обязуется погасить полученное финансирование частями в течение нескольких отчетных периодов. Следовательно, достигается эффект нивелирования высокой убыточности одного отчетного периода при помощи его распределения на несколько лет, т. е. выравнивание финансового убытка времени и, в итоге, улучшение финансового состояния цедента.

Как уже отмечалось выше, договор финансового перестрахования отличен от кредитной операции наличием страхового технического риска (возврат выплаченного ранее страхового возмещения происходит не в полном объеме). Если у страховой организации на конец отчетного периода имеется значительный объем прибыли, (необходимый для урегулирования убытков в последующие периоды), то она может использовать механизм финансового перестрахования для передачи части прибыли финансовому перестраховщику с начислением процентов. В этом случае наиболее важно наличие страхового технического риска, потому что договор может быть не признан перестраховочным и прибыль попадет под налогообложение, в то время как перестраховочная премия не облагается налогом. Следует отметить, что финансовое перестрахование не является механизмом минимизации прибыли в целях налогообложения, а лишь снижает уровень резких колебаний финансовой устойчивости. Применение существующих в мировой практике типов финансовых перестраховочных договоров — ретроспективных и перспективных— приводит к необходимости внедрения в продукты финансового перестрахования техники управления инвестиционным риском, так как он в таких договорах значительно выше, чем при традиционном перестраховании.

Таким образом, установлено, что некоторые виды договоров финансового перестрахования, безусловно, могут найти признание на российском страховом рынке, вопрос лишь в сроке. В связи с этим было бы целесообразно уже сегодня решать проблему совершенствования законодательной базы в части касающейся перестрахования, так как на первых этапах развития риск злоупотребления финансовым перестрахованием очень высок.

[1] Турбина перестраховочный рынок в условиях глобализации мировой экономики // «Финансы», 2001, №6, с. 46.

Оборот мирового рынка перестрахования, по данным Французского объединения страховых компаний (FFSA), в 2006 г. составил примерно 140 млрд. евро. По данным же перестраховочной компании SCOR, перестраховочная премия по рынку за 2006 г. составила около 170 млрд. долл.

[2] Турбина перестраховочный рынок в условиях глобализации мировой экономики // «Финансы», 2001, № 6, с. 47.

[3] Словарь страховщика / , , — М.: «Издательство «Экономика», 2000, с.104.

[4] Бегство от серости // Приложение к газете «Коммерсантъ» №64 от 12.04.06, с. 14.

[5] Хайтек рынка перестрахования. // «Эксперт», Панорама страхования, 2004, № 11, с. 86.

[6] Правовой режим финансового перестрахования. // Финансовая газета «ЭКСПО», 2001, № 12, с. 15.

[7] Соколова сущность и эволюция страховой защиты. / Автореф. канд. дисс. – СПб, СпбГУ экономики и финансов. 2001. с. 12

[8] Тантьема — комиссия с прибыли, которую перестраховщик обязан выплатить страховщику по результатам прохождения договора перестрахования. / Введение в перестрахование. — М.: Анкил, 2000. — с. 95.

[9] Черехович перестрахование как элемент управления финансовым состоянием страховых организаций. Дисс. на соискание ученой степени д. э.н. — СПб.: С.-Петерб. гос. ун-т экономики и финансов, 1998. – с.26

[10] Гражданский кодекс Российской Федерации (часть вторая) от 01.01.2001 №14-ФЗ (ред. от 01.01.2001) // Правовая система «КонсультантПлюс», Технология 3 000.

[11] Закон «Об организации страхового дела» -ФЗ (ред. от 01.01.2001) // Правовая система «КонсультантПлюс», Технология 3 000.

[12] «В случаях когда эффект изменения стоимости денег во времени существен, сумма резерва должна соответствовать дисконтированной стоимости ожидаемых затрат, необходимых для погашения обязательства» (МСФО 37, п. 45). Смысл дисконтирования заключается в том, что текущая стоимость будущих финансовых потоков может существенно отличаться от их номинальной стоимости.

[13] Убыточность — отношение сумы оплаченных убытков за определенный период времени к нетто-премии за этот же период. Журавлев -справочник терминов по страхованию и перестрахованию. – М.: Издательский центр "Анкил", 1994, с. 156.

[14] Ст. 2 Директивы ЕС 2005/68/CE от 01.01.01: «La réassurance finite – réassurance en vertu de laquelle la perte maximale potentielle, exprimée comme le risque économique maximal transféré, découlant d'un transfert significatif à la fois du risque de souscription et du risque de timing, excède la prime sur toute la durée du contrat, pour un montant limité, mais important, conjointement avec l'une au moins des deux caractéristiques suivantes : i) la prise en considération explicite et matérielle de la valeur temps de l'argent ; ii) des dispositions contractuelles visant à lisser dans le temps en partage des effets économiques entre les deux parties en vue d'atteindre un niveau cible de transfert de risque» //

http://ec. europa. eu/internal_market/insurance/reinsurance_fr. htm (Пер. автора).

[15] http://annual-report. /cgi-bin/hannoverre/show. ssp? fn=content-lagebericht-finanz_rv&language=English&report_id=gb2006

[16] По данным перестраховочной компании SCOR.

[17] См. сноску 17.

[18] Под страховым техническим результатом подразумевается финансовый результат (прибыль или убыток) по итогам страховой деятельности.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |