Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Наконец, когда страны переходят на стадию, при которой экономический рост обусловлен инновациями, зарплаты уже достигают такого уровня, что их дальнейшее повышение и соответствующий рост уровня жизни возможны, если компании способны конкурировать за счет производства новых и уникальных продуктов, использования передовых производственных процессов (11-е слагаемое), а также внедрения собственных инноваций (12-е слагаемое).

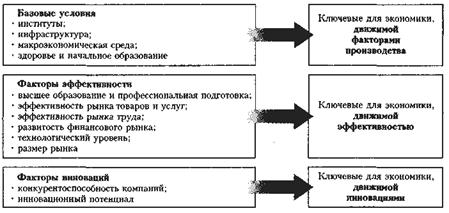

При расчете ИГК выше относительный вес слагаемых, которые более значимы для страны на определенной стадии развития. С учетом этого слагаемые конкурентоспособности группируются по трем субиндексам, каждый из них критически важен для определенной стадии развития.

Рис. 2. Слагаемые конкурентоспособности

Источник: The Global Competitiveness Report 2010–2011.

Субиндекс базовых условий включает слагаемые, наиболее важные для стран на стадии, когда экономический рост обусловлен факторами производства. Субиндекс факторов эффективности объединяет слагаемые, которые наиболее важны для стран, экономика которых зависит от эффективности. Наконец, в субиндекс факторов инноваций группируются слагаемые, важные для стран на стадии развития, движущей силой которого выступают инновации. Эти три субиндекса представлены на рис. 2.

Значения весов, которые соответствуют каждому субиндексу на определенной стадии развития и которые выводятся из регрессии, наиболее тесно связанной с показателем ВВП на душу населения за последние годы, представлены в таблице 2.

Таблица 2

Веса основных субиндексов ИГК для каждой стадии развития (в %)

Субиндекс | Экономика, движимая факторами производства | Экономика, движимая эффективностью | Экономика, движимая инновациями |

Базовые условия | 60 | 40 | 20 |

Факторы эффективности | 35 | 50 | 50 |

Факторы инноваций | 5 | 10 | 30 |

Источник: составлено автором по данным The Global Competitiveness Report 2010–2011.

Страны, находящиеся между двумя из трех стадий, определяются как пребывающие «в состоянии перехода». Для них веса изменяются плавно, отражая плавный переход от одной стадии к другой. Классификация стран по стадиям развития приведена в таблице 3.

В рейтинге ИГК 2010–2011 гг. Россия занимает 63-е место среди 139 стран. По усредненному показателю Россия отстает как от стран ОЭСР (по 7-балльной шкале ИГК России равен 4,2 против 4,9 у стран ОЭСР), так и от стран БИК (4,4). По сравнению с предыдущим годом показатели России не изменились. Однако в последние пять лет Россия стагнировала в рейтинге по ИГК, каждый раз оставаясь в самом низу его верхней половины. До финансового кризиса показатели страны значительно улучшились (по оценке на 2008/2009 гг.), но в посткризисный период ее позиции снова ухудшились.

Таблица 3

Пороговые значения ВВП на душу населения в странах для определения стадий их развития (долл.)

Стадия развития | ВВП на душу населения ВВП на душу населения |

Стадия 1: Экономика, движимая факторами производства | < 2000 |

Переход от стадии 1 к стадии 2 | |

Стадия 2: Экономика, движимая эффективностью | |

Переход от стадии 2 к стадии 3 | 9000 |

Стадия 3: Экономика, движимая инновациями | > |

Источник: составлено автором по данным The Global Competitiveness Report 2010–2011.

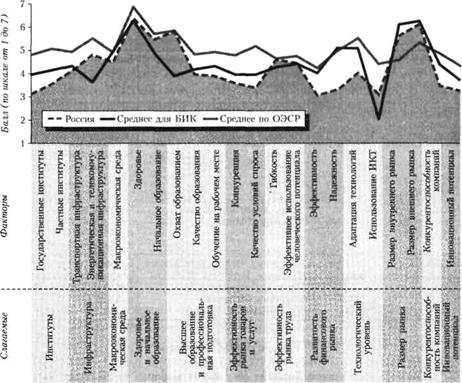

За суммарным рейтингом скрываются выраженные ключевые преимущества и недостатки конкурентоспособности России. Как видно на рис. 3, основные преимущества российской экономики связаны с начальным образованием и долей населения со средним и высшим образованием.

По этим показателям Россия приближается к уровню стран ОЭСР и значительно опережает средний уровень БИК. Другим очевидным преимуществом выступает большой размер рынка – как внутреннего, так и внешнего. В этом отношении Россия находится на одном уровне со своими соседями по БРИК и значительно опережает страны – члены ОЭСР. Еще одним позитивным фактором служит достаточно стабильная макроэкономическая среда, характеризуемая низким уровнем госдолга и довольно высокой внутренней нормой сбережений благодаря росту доходов от нефтедобычи за последние годы. Однако из-за существенных бюджетных расходов на преодоление экономического кризиса дефицит бюджета вырос.

Рис. 3. Профиль конкурентоспособности России, 2010–2011 гг.

Источник: The Global Competitiveness Report 2010–2011.

Среди задач, которые Россия должна решить для повышения факторной производительности, особое место занимает проблема недостаточно развитой институциональной среды, касающаяся как государственных, так и частных институтов. Кроме того, конкуренция и условия спроса не способствуют повышению эффективности товарных рынков до уровня стран ОЭСР и БИК. Более того, финансовые рынки отстают от рынков этих стран по эффективности и надежности. Последний, но не менее важный момент: конкурентоспособность компаний значительно ниже, чем в странах БИК или странах – членах ОЭСР.

3. Конкурентоспособность предприятий в контексте реализации их конкурентных преимуществ и дифференциации по располагаемому ими рыночному потенциалу.

Рост конкурентоспособности промышленных предприятий напрямую связан с их конкурентными преимуществами в борьбе за позиционирование своего товара на соответствующем рынке. В этом смысле рост конкурентоспособности расширяет границы их рыночного потенциала до границ экономического и технологического. Не случайно, конкретизация содержания категории «конкурентоспособность» предприятия и инструментов ее реализации на рынке связана с интеграцией в нее все большего количества элементов рыночного потенциала. В итоге получается некоторая структура, в центре которой находится собственно рыночный потенциал, как реализация части потенциала предприятия, а по периметру – приемы, модели, алгоритмы и методы разработки и реализации их, которые в конечном итоге принимают форму конкурентной стратегии развития предприятия (см. рис. 4). В этом смчсле рыночный потенциал – это те границы, в которых предприятие могло бы более или менее полно реализовать свой потенциал. Реальное же его воплощение на рынке имеет конкретную меру оценки эффективности деятельности предприятия на рынке – конкурентоспособность. Другими словами, последняя представляет собой ту часть рыночного потенциала, которую предприятие сумело реализовать в сложившихся условиях внешней среды.

Рис. 4. Взаимодействие категорий «потенциал предприятия», «рыночный потенциал»

и конкурентоспособность предприятия

Именно поэтому достижение конкурентных преимуществ в борьбе за позиционирование своего товара на соответствующем рынке связано с максимальной реализацией предприятием своего рыночного потенциала. Конкретизация содержания категории «конкурентоспособность» предприятия и инструментов ее реализации на рынке связана с интеграцией в нее все большего количества элементов рыночного потенциала. В итоге получается некоторая структура, в центре которой находится собственно рыночный потенциал, как реализация части потенциала предприятия, а по периметру – приемы, модели, алгоритмы и методы разработки и реализации их, которые в конечном итоге принимают форму конкурентной стратегии развития предприятия (см. рис. 5).

Другими словами, конкурентоспособность фирмы характеризует ее способность противостоять конкурентам, вести эффективную конкурентную борьбу за рынки сбыта в условиях «открытой» национальной хозяйственной системы.

Понятие рыночного потенциала многофункционально и может быть адекватно определено во взаимосвязи с категориями потенциала предприятия и его конкурентоспособности. Потенциал предприятия представляет собой совокупность всех внутренних возможностей его эффективного функционирования (безотносительно от внешней среды), которые могут быть частично реализованы при определенных обстоятельствах, или не реализованы вовсе. В противоположность внутренним факторам экономического развития предприятия, обусловливающим потенциал фирмы, рыночный потенциал – это та возможность реализации потенциала, которую в каждый данный момент предоставляет рынок каждому из действующих предприятий. Другими словами, рыночный потенциал предприятия представляет ту часть его потенциала, которая могли бы быть реализованы под влиянием внешних факторов, соответствующих сложившимся конкретным рыночным условиям.

Оперативная численная оценка подобного потенциала позволяет выявить скрытые резервы в развитии предприятия и увеличить отдачу от более обоснованного применения экономического инструментария, а также позволит определить те функциональные зоны, которые имею значительные резервы повышения эффективности производства и поэтому должны быть учтены при стратегическом планировании его деятельности. В этом смысле реализация рыночного потенциала непосредственно связана с максимизацией эффекта в сфере управления предприятием в рыночных условиях[1]. Тогда использование рыночного потенциала - это своего рода индикатор уровня методической готовности современного руководителя к ведению рыночной деятельности. При этом ресурсы, менеджмент и маркетинг являются ключевыми компонентами, необходимыми для осуществления успешной рыночной деятельности [2].

Рис. 5. Структурная модель рыночного потенциала предприятия

По поводу первого Р. Коуз писал: «.....фирма – это система отношений, возникающих, когда направление ресурсов начинает зависеть от предпринимателя» [3]. Таким образом, данное определение четко выделяет важнейший структурный компонент рыночного потенциала предприятия – ресурсы.

В этом случае ресурсный уровень рыночного потенциала предприятия П можно описать следующей функциональной зависимостью:

П = f (П1, П2, П3, П4),

где П1 – потенциал трудовых (человеческих) ресурсов;

П2 - потенциал материально-производственных ресурсов предприятия;

П3 - потенциал финансовых ресурсов;

П4 - потенциал рыночных информационных ресурсов.

4. Особенности реализации рыночного потенциала российских промышленных предприятий в контексте их модернизации.

Степень реализации рыночного потенциала фирмы определяется путем анализа выявленных отклонений реальных результатов от "идеалов", с точки зрения достигнутого уровня эффективности промышленного производства. Эта многогранная экономическая категория может рассматриваться на разных уровнях: товарном; предприятия; отраслевом или корпоративном объединении предприятий; общенациональном или всемирном.

Рыночный потенциал непосредственно связан с качеством «устойчивости экономической системы» и долгосрочным ростом, что приобретает исключительную значимость. Экономическая устойчивость предприятия в каждый данный момент напрямую зависит от степени реализации рыночного потенциала предприятия, которая отражает способность предприятия к эффективному использованию человеческих, материально-производственных, финансовых и информационных ресурсов в целях быстрой адаптации к неопределенной внешней среде. Этот ресурс модернизации приобретает особое значение в условиях «инновационной паузы», когда ограничены замещающие процессы в технологической структуре национального производства.

Специфика реализации рыночного потенциала (РП) промышленных предприятий в России была связана с качеством ее ресурсной составляющей и с особенностями замещения более низких технологических уровней производства, работающих на массовом сырье, более высокими, использующими качественное сырье. В целом для российской промышленности до 2004 г. был характерен восстановительный рост, в основе которого лежали скорее механизмы компенсации, нежели замещения наукоемкими производствами ресурсорасточительных (рис. 3). Сложившаяся модель опиралась на контур расширенного воспроизводства, который со стороны спроса опирался на потребление населения, а со стороны предложения – на производство потребительских товаров (прежде всего, в связке «сельское хозяйство – пищевая промышленность»). Причем индексы физического объема основных фондов (ОФ) не обнаруживали видимого сходства с динамикой индекса валовой добавленной стоимости (ВДС). Значительный рост ВДС сопровождался колебаниями индекса ОФ в пределах 3% и был обусловлен девальвацией национальной валюты, мягким государственным контролем величины тарифов на транспортные перевозки, на потребление электроэнергии, цен на топливо, что делало рентабельным использование изношенных на 60-80% основных производственных фондов в обрабатывающих отраслях промышленности.

В гг. сформировалась новая модель промышленного производства, специфика которой была связана с «анормальным» механизмом инвестирования: валовые национальные сбережения, представляющие собой инвестиционный потенциал экономики, выросли за этот период до 1/3 ВВП, однако использовались они лишь на 55-60%, остальная их часть – вывоз капитала и образование валютных резервов. Именно это препятствовало интенсификации механизма замещения более высокими технологическими уровнями более низких в производства, что и обусловливало степень реализации рыночного потенциала промышленных предприятий при физически и морально устаревшей технологической базе промышленного производства и нехватке кредитных ресурсов.

Таблица 4

Декомпозиция годовых темпов роста ВВП и валовой добавленной стоимости промышленного производства в 2005–2009 гг.1 (в %)

ВВП | Затраты факторов | В том числе | СФП | ||||||||

труд | Из них: | капитал | Из них: | ||||||||

численность занятых | отработан- ное время * | объем основных фондов ** | степень загрузки мощностей*** | ||||||||

Темпы прироста | |||||||||||

2005 | 6,40 | 2,05 | 0,03 | 0,26 | -0,23 | 2,02 | 1,05 | 0,98 | 4,35 | ||

2006 | 7,70 | 4,10 | 0,43 | 0,25 | 0,18 | 3,67 | 1,34 | 2,33 | 3,60 | ||

2007 | 8,10 | 3,60 | 0,65 | 0,57 | 0,08 | 2,95 | 1,69 | 1,25 | 4,50 | ||

2008 | 5,60 | 3,19 | 0,15 | 0,31 | -0,16 | 3,04 | 1,95 | 1,10 | 2,41 | ||

2009 | -7,90 | -3,31 | -2,37 | -1,09 | -1,28 2 | -0,94 | 1,58 3 | -2,52 4 | -4,59 | ||

В % от темпов роста ВВП | |||||||||||

2005 | 100 | 32,07 | 0,45 | 4,07 | -3,62 | 31,63 | 16,35 | 15,27 | 67,93 | ||

2006 | 100 | 53,29 | 5,60 | 3,28 | 2,32 | 47,68 | 17,40 | 30,29 | 46,71 | ||

2007 | 100 | 44,45 | 8,07 | 7,05 | 1,02 | 36,38 | 20,90 | 15,48 | 55,55 | ||

2008 | 100 | 56,92 | 2,61 | 5,49 | -2,88 | 54,32 | 34,77 | 19,55 | 43,08 | ||

2009 | 100 | 41,84 | 30,00 | 13,86 | 16,14 | 11,84 | -20,05 | 31,89 | 58,16 | ||

1 Расхождение с ранее опубликованными результатами объясняется изменением данных, предоставляемых Росстатом.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |