Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Утверждена

Заместитель председателя правления

ЗЕНИТ

____________________ //

М. П.

«___» _________________ 2005 года

МЕТОДИКА РАСЧЕТА

ИНДЕКСА ЛИКВИДНЫХ ОБЛИГАЦИЙ

ZETBI Composite

МОСКВА

2005

ОГЛАВЛЕНИЕ

1. ОБЩИЕ ПОЛОЖЕНИЯ.. 3

2. БАЗА РАСЧЕТА ИНДЕКСА.. 5

3. УСЛОВИЯ РАСЧЕТА ИНДЕКСА.. 6

4. ФОРМУЛА РАСЧЕТА ИНДЕКСА.. 7

5. РАСКРЫТИЕ ИНФОРМАЦИИ ОБ ИНДЕКСЕ.. 7

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1.Настоящая Методика расчета (далее - Методика) определяет правила и порядок расчета индекса ликвидных облигаций ZETBI Composite (далее – Индекс или ZETBI Composite), являющегося официальным индексом Банка ЗЕНИТ (открытого акционерного общества).

1.2. ZETBI Composite представляет собой отношение суммарной рыночной капитализации облигаций, включенных в Базу расчета Индекса, к суммарной рыночной капитализации этих облигаций на начальную дату, умноженное на значение Индекса на начальную дату.

1.3.ZETBI Composite является индексом совокупного дохода, т. е. характеризует прирост стоимости индексного портфеля, как за счет увеличения цен, так и за счет прироста купонного дохода.

1.4.Индекс рассчитывается на основе результатов торгов облигациями, проводимых Закрытым акционерным обществом «Фондовая биржа ММВБ» (далее - ММВБ).

1.5.Изменения и дополнения к Методике вводятся в действие не чаще одного раза в квартал. О введении в действие Методики, а также обо всех изменениях и дополнениях к ней все заинтересованные лица извещаются путем размещения текста соответствующего документа на Интернет-сайте ЗЕНИТ и распространения соответствующего пресс-релиза не позднее чем за две недели до даты введения их в действие.

1.6.Использованные в Методике термины, если они специально не оговорены в Методике, толкуются в соответствии с внутренними документами ММВБ, регламентирующими проведение торгов ценными бумагами.

1.7.Если какой-либо термин, использованный в Методике, не может быть определен согласно п.1.6. Методики, то соответствующий термин истолковывается в соответствии с актами федерального органа исполнительной власти по рынку ценных бумаг и/или иным действующим законодательством Российской Федерации.

1.8.База расчета Индекса – список 20 (двадцати) выпусков облигаций, учитываемых при расчете ZETBI Composite. База расчета Индекса пересматривается один раз в последнем месяце каждого квартала и раскрывается не позднее, чем за две недели до начала очередного Индексного периода. В случае, если количество выпусков облигаций, удовлетворяющих условиям, изложенным в п. п.2.1.1 – 2.1.7 Методики, составляет менее 20 (двадцати), База расчета Индекса может состоять менее чем из 20 (двадцати) выпусков облигаций. База расчета Индекса должна включать ценные бумаги не менее 10 (десяти) эмитентов.

1.9.Индексный период – календарный квартал, в течение которого База расчета Индекса сохраняется постоянной.

1.10. Расчетный период – календарный месяц, по итогам которого определяется База расчета Индекса для соответствующего Индексного периода. Соответствие Индексных и Расчетных периодов определяется следующим образом:

Расчетный период | Индексный период |

ноябрь | Первый квартал |

февраль | Второй квартал |

май | Третий квартал |

август | Четвертый квартал |

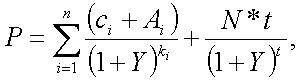

1.11. Дюрация[1] (D) – средневзвешенное время до выплаты купонов и погашения номинала облигации. В целях определения Базы расчета Индекса Дюрация рассчитывается по следующей формуле:

где:

D – Дюрация, выраженная в днях;

Y – доходность облигации в относительном выражении;

P – средневзвешенная цена по сделкам с облигацией на ММВБ на дату определения Базы расчета Индекса[2], выраженная в рублях;

n – количество купонов, подлежащих выплате до даты погашения облигации либо до даты оферты (в зависимости от даты, на которую рассчитывается Дюрация, используемая в качестве критерия для включения выпуска облигаций в Базу расчета Индекса);

N – номинальная стоимость облигации за вычетом амортизации, выраженная в рублях;

ci – купонный доход, подлежащий выплате в соответствии с условиями обращения облигации, выраженный в рублях;

Ai – амортизация (сумма частичной выплаты в погашение облигации), выраженная в рублях;

t – количество лет до погашения облигации либо до даты оферты (в зависимости от даты, на которую рассчитывается Дюрация, используемая в качестве критерия для включения выпуска облигаций в Базу расчета Индекса);

ki – количество лет до выплаты купона.

1.12. Доходность[3] (Y) определяется как решение уравнения вида:

где:

P – средневзвешенная цена по сделкам с облигацией на ММВБ на дату определения Базы расчета Индекса2, выраженная в рублях;

n – количество купонов, подлежащих выплате до даты погашения облигации либо до даты оферты (в зависимости от даты, на которую рассчитывается Дюрация, используемая в качестве критерия для включения выпуска облигаций в Базу расчета Индекса);

N – номинальная стоимость облигации за вычетом амортизации, выраженная в рублях;

ci – купонный доход, подлежащий выплате в соответствии с условиями обращения облигации, выраженный в рублях;

Ai – амортизация (сумма частичной выплаты в погашение облигации), выраженная в рублях;

t – количество лет до погашения облигации либо до даты оферты (в зависимости от даты, на которую рассчитывается Дюрация, используемая в качестве критерия для включения выпуска облигаций в Базу расчета Индекса);

ki – количество лет до выплаты купона.

2. БАЗА РАСЧЕТА ИНДЕКСА

2.1.Отбор выпусков облигаций для включения в Базу расчета Индекса осуществляется по следующим критериям:

2.1.1.Эмитентом облигаций является субъект Российской Федерации, орган местного самоуправления или российское юридическое лицо;

2.1.2.Облигации на дату определения Базы расчета Индекса входят в один из следующих котировальных листов (списков) ММВБ: «А» первого уровня, «А» второго уровня, «Б»;

2.1.3.Дюрация облигаций составляет не менее 270 (двухсот семидесяти) дней[4];

2.1.4.Объем выпуска соответствующих облигаций составляет по номинальной стоимости не менее 500 000 000 (пятисот миллионов) рублей;[5]

2.1.5.Отношение дней, в течение которых облигации имеют на ММВБ двухсторонние котировки (цены спроса и предложения), к общему количеству дней, в течение которых такие облигации входят в один из указанных в п.2.1.2 Методики котировальных листов (списков) ММВБ, составляет за Расчетный период не менее 75 (семидесяти пяти) процентов;

2.1.6.Средний за Расчетный период спрэд между максимальной ценой спроса и минимальной ценой предложения облигаций на ММВБ не превышает 1 (одного) процента;

2.1.7.С облигациями на ММВБ заключались сделки в течение не менее половины тех дней Расчетного периода, когда облигации входили в один из указанных в п.2.1.2 Методики котировальных листов (списков) ММВБ.

2.2.Формирование Базы расчета Индекса осуществляется в три этапа:

2.2.1.На первом этапе отбираются все выпуски облигаций, удовлетворяющие критериям, указанным в п. п.2.1.1 – 2.1.7 Методики. Если количество выпусков облигаций, удовлетворяющих критериям, изложенным в п. п.2.1.1 – 2.1.7 Методики, составляет 20 либо менее, то в Базу расчета Индекса включаются все такие выпуски облигаций. Индекс рассчитывается по ценным бумагам не менее 10 (десяти) эмитентов, при этом, рыночная стоимость облигаций одного эмитента не должна превышать 25 % от суммарной рыночной стоимости облигаций всех эмитентов, которые включены в список для расчета Индекса[6].

2.2.2.На втором этапе отобранные выпуски облигаций ранжируются по своим показателям, раздельно в отношении каждого из критериев, заданных в п. п.2.1.4-2.1.7.

2.2.3.На третьем этапе определяются 20 выпусков облигаций, имеющих максимальный показатель по критерию, указанному в п.2.1.4 Методики. В случае совпадения показателей по данному критерию для двух либо более выпусков ценных бумаг предпочтение отдается выпускам ценных бумаг, имеющим лучший показатель по критерию, заданному в п.2.1.5 Методики. В случае дальнейших совпадений показателей в Базу расчета Индекса включаются ценные бумаги, имеющие лучший результат по критерию, определенному в п.2.1.6 Методики, а если соответствующие показатели равны, то по критерию заданному в п.2.1.7 Методики.

2.2.4. В случае, если после составления Базы расчета Индекса в соответствии с пунктом 2.2.3 количество различных эмитентов составляет менее 10 (десяти), то в целях соответствия количества эмитентов их минимальному значению (не менее 10), необходимого для расчета Индекса, осуществляется следующий порядок действий:

а) производится исключение одного выпуска облигаций эмитента, облигации которого в Базе расчета Индекса представлены несколькими выпусками. Исключение выпуска облигаций производится с целью включения в Базу расчета Индекса облигаций нового эмитента для того, чтобы общее количество эмитентов, по выпускам облигаций которых производится расчет Индекса, составляло не менее 10. Исключению из списка ценных бумаг, предназначенных для расчета Индекса подвергаются выпуски облигаций, имеющие наихудшие показатели, определяемые в порядке, указанном в п.2.2.3. Методики. Вместо исключенных выпусков облигаций в Базу расчета Индекса добавляются выпуски, имеющие максимальные показатели, определяемые в порядке, предусмотренном пунктом 2.2.3. В том случае, если исключение из Базы расчета Индекса одного выпуска облигаций и включение в него одного выпуска облигаций нового эмитента не позволяет набрать необходимое количество эмитентов для расчета Индекса, то процедура замены выпусков облигаций повторяется до тех пор, пока количество эмитентов в целях расчета Индекса не достигнет 10.

б) в том случае, если после действий, предпринятых в предыдущем пункте не удается составить список из облигаций 10 различных эмитентов, то процедура исключения выпусков облигаций продолжается, при этом, вместо удаленных выпусков в список облигаций, по которым производится расчет Индекса, добавляются выпуски, выбранные без учета критерия, предусмотренного п. 2.1.4 и имеющие максимальные показатели в соответствии с п.2.2.3. Затем добавляются выпуски, выбранные без учета критерия, предусмотренного п. 2.1.5 и имеющие максимальные показатели в соответствии с п.2.2.3. Затем добавляются выпуски, выбранные без учета критерия, предусмотренного п. 2.1.6 и имеющие максимальные показатели в соответствии с п.2.2.3. Указанные действия производятся до тех пор, пока количество эмитентов в целях расчета Индекса не достигнет 10.

Указанные в настоящем пункте действия по исключению облигаций эмитента, которые в Базе расчета Индекса представлены несколькими выпусками, осуществляются также в отношении выпусков облигаций эмитента рыночная стоимость которых в сумме составляет более 25 (двадцати пяти) процентов от суммарной рыночной стоимости облигаций всех эмитентов, которые включены в список для расчета Индекса.

2.2.5. В случае, если на этапе, предусмотренном пунктом 2.2.1, количество выпусков облигаций составляет менее 10, то в целях составления Базы расчета Индекса в нее включаются выпуски облигаций, определяемые в порядке, аналогичном порядку включения выпусков облигаций подпункта б) пункта 2.2.4. настоящей Методики. Указанные действия производятся до тех пор, пока количество выпусков облигаций в целях расчета Индекса не достигнет 10 выпусков, при этом, минимальное количество эмитентов должно составлять не менее 10 эмитентов.

3. УСЛОВИЯ РАСЧЕТА ИНДЕКСА

3.1.Индекс рассчитывается на основе данных об итогах торгов в Фондовой секции ММВБ.

3.2.Начальное значение Индекса на 01 июля 2003 года принимается равным 100 пунктам (TRI0 = 100).

3.3.Расчет значений Индекса осуществляется ежедневно один раз в день по состоянию на момент окончания торгов в Фондовой секции ММВБ.

3.4.Индекс рассчитывается без округлений. При раскрытии информации значение Индекса округляется до третьего знака после запятой.

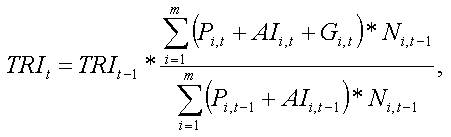

4. ФОРМУЛА РАСЧЕТА ИНДЕКСА

4.1.Расчет ZETBI Composite производится по следующей формуле:

где:

TRIt – значение Индекса в день t;

Si (Pi,t + AIi,t + Gi,t) * Ni,t-1 – суммарная рыночная капитализация облигаций, включенных в Базу расчета Индекса в день t;

Pi,t – средневзвешенная цена i-той облигации в день t, выраженная в рублях;

AIi,t – накопленный купонный доход i-той облигации в день t, выраженный в рублях;

Gi,t – сумма выплаченного в день t купонного дохода по i-той облигации, выраженного в рублях;

Ni,t-1 – объем эмиссии (выпуска) i-той облигации, используемой в расчете Индекса (выражается в шт.); определяется по согласованию с федеральным органом исполнительной власти по рынку ценных бумаг;

m – количество выпусков облигаций, входящих в Базу расчета Индекса в день t.

5. РАСКРЫТИЕ ИНФОРМАЦИИ ОБ ИНДЕКСЕ

5.1.Банк ЗЕНИТ обеспечивает любому заинтересованному лицу доступ к информации об Индексе, в том числе Методике, а также к информации о значениях Индекса и доле капитализации каждой облигации, включенной в Базу расчета Индекса, в суммарной капитализации всех облигаций, включенных в Базу расчета Индекса, за последние 2 (два) года.

5.2.Список ценных бумаг, включенных в Базу расчета Индекса, информация о последнем значении Индекса и доле капитализации каждой облигации, включенной в Базу расчета Индекса, в суммарной капитализации всех облигаций, включенных в Базу расчета Индекса, раскрываются ежедневно.

5.3.Информация, указанная в п. п.5.1-5.2 Методики, раскрывается на интернет-сайте ЗЕНИТ www. ***** и/или www. *****.

Начальник инвестиционного департамента

М. П.

[1] Дюрация рассчитывается на дату погашения облигаций, а также на дату каждой оферты, предусмотренной условиями обращения ценных бумаг. В качестве критерия для включения выпуска облигаций в Базу расчета Индекса используется Дюрация, рассчитанная на дату, для которой спрэд между доходностью данной облигации и доходностью ближайших по Дюрации выпусков ГКО-ОФЗ составляет максимальную величину. Спрэд определяется как разница между доходностью данной облигации и доходностью ближайшего по Дюрации выпуска ГКО-ОФЗ в пределах 30 дней. В случае, если в диапазоне 30 дней по Дюрации ни одной государственной облигации не найдено, спрэд считается к точке на отрезке, построенном между двумя ближайшими по Дюрации выпусками ГКО-ОФЗ. При этом два ближайших по дюрации выпуска ГКО-ОФЗ определяются таким образом, чтобы дюрация одного из них была более, а дюрация второго менее дюрации данной облигации.

[2] Если на соответствующую дату средневзвешенная цена не определялась, то в расчетах используется средневзвешенная цена, определенная по итогам ближайшего торгового дня, для которого такая цена определялась. В случае, когда средневзвешенная цена по итогам торгов на ММВБ не определялась, в расчетах используется цена размещения облигации.

[3] Доходность рассчитывается на дату погашения облигаций, а также на дату каждой оферты, предусмотренной условиями обращения ценных бумаг.

[4] Облигации, для которых невозможно рассчитать Дюрацию в Базу расчета Индекса не включаются.

[5] В случае наступления срока оферты и выкупа эмитентом части выпуска облигаций объем выпуска в целях определения Базы расчета Индекса не меняется.

[6] Рыночная стоимость облигаций, включенных в список ценных бумаг для расчета индекса, рассчитывается с учетом накопленного процентного (купонного) дохода.