Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Мирововые запасы зерна выросли в на 85 МТ, значительно улучшив ситуацию на мировом рынке. В дефицит запасов и высокий мировой спрос на пшеницу, кукурузу и рис обусловили высокие цены на зерно. Потребительский спрос на зерно продолжает расти. Несмотря на наметившееся снижение производства в 2009, по сравнению с предыдущим годом, оно всё ещё будет превышать спрос. Конечные зерновые запасы в вырастут, согласно прогнозам только на 8 ММТ от прошлогоднего уровня (80 MMT).

На долю пшеницы придется 60 процентов от общего роста мировых запасов, причём основной прирост обеспечат США и страны ЕС, которые, в основном, обеспечивают мировой рынок. Рост начальных запасов фуражного зерна, на долю которого приходится 30 процентов прироста мировых запасов, будет обеспечен китайскими производителями и наличными запасами ячменя в Европе. Начальные запасы кукурузы США, как и мировые в целом, сократятся в , согласно прогнозам. Мировые запасы риса обещают рост в ближайшие 3 года.

Пшеница

Объём мирового производства составит 658 млн. тонн, что на 25 млн. меньше, по сравнению с прошлым годом. Мировое потребление, согласно прогнозам, увеличичтся на 7 мон. Тонн и составит 643 млн. тонн. Основной прирост прошлогоднего потребления пришёлся на кормовую пшеницу, однако в этом году её потебление снизится, хотя и останется на исторически высокой отметке. Второй год подряд ожидается рост мировых запасов пшеницы. Значительные остаточные запасы должны компенсировать ожидаемое уменьшение производства, что по- прежнему будет сдерживать цены. Объём мирового товарооборота уменьшится на 10 млн. тонн, по сравнению с рекордным показателем прошлого года - 121.8 млн. тонн, что будет обусловлено возвращением стран Ближнего Востока, Северной Африки и Южной Азии к своим прежним производственным показателям.

Основные показа

Отдельные экспортёры

Мировой рынок находится под влиянием ключевого фактора, каковым представляется наличие остаточных запасов у мировых экспортёров. Канада, Австралия, ЕС, Россия, Казахстан, Украина и США - все начнут год со значительными остаточными запасами - что в корне отличается от ситуации в прошлом году. Аргентина, в свою очередь, ожидает собрать очередной низкий урожай, что сократит её экспортные запасы до рекордно низкого уровня за 21 год. Значительные запасы США лишь отчасти компенсируют ожидаемое снижение производства- остаточные запасы сократятся на 1 млн. тонн. В США могли поставлять пшеницу на рынок в начале сезона, благодаря тому, что основные конкуренты не имели запасов. Однако с восстановлением начальных запасов во многих странах, маловероятно повторение прошлогоднего сценария в . Как следствие, ожидается снижение экспортных поставок на 2,5 млн. тонн.

Австралия незначительно увеличит экспорт до 14,5 млн. тонн, благодаря восстановлению объёма производства после прошлогодней засухи. Однако они смогут предложить что-нибудь на рынок не ранее сбора очередного урожая.

Экспорт стран Причерноморья продолжает расширяться за счет европейских стран, и, несмотря на незначительное снижение экспортных поставок, высокие темпы торговли в этих странах сохранятся.

Конкуренция между странами Средиземноморья и Ближнего Востока усилится, так как ожидается высокий урожай в данных регионах.

Отдельные импортёры

Импорт из стран Северной Африки и Ближнего Востока, согласно прогнозам, сократится на 6 млн. тонн, благодаря преодолению последствий прошлогодней засухи и снижению потребностей в импорте.

Ожидается падение импортных поставок в Южную Азию на 40 %, или 4 млн. тонн, так как высокий урожай в таких странах-импортёрах, как Афганистан и Пакистан, обеспечит внутренние запасы этих стран.

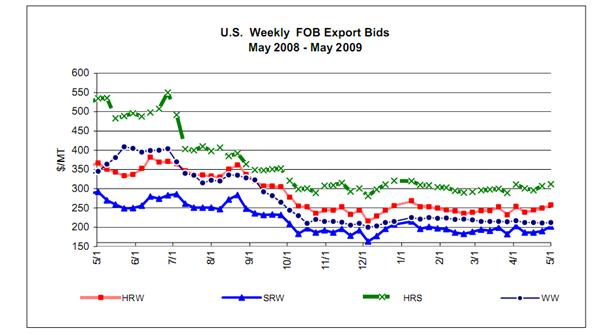

Цены

Внутренние

Отмечалось падение цен на все классы пшеницы, по сравнению с взлетевшими ценами весны 2008, и средняя цена на пшеницу США данного периода времени должна значительно сократиться относительно высоких прошлогодних показателей.

Изменение торговых показателей в

Отдельные экспортёры

· Канада сократила экспорт на 1.0 млн. тонн до 16,5 млн., замедлив отгрузку на фоне конкуренции со стороны стран Причерноморья и ЕС.

· ЕС увеличил экспорт на 1,0 млн. тонн до 22,0 млн. тонн, активно торгуя, по мере выдачи лицензий.

· Казахстан сократил ввоз на до 4,5 млн. тонн, так как проблемы логистики и транспорта тормозят поставки.

· Россия увеличила экспорт на тонн до 17,0 млн. тонн, активно отгружая зерно.

· Украина увеличила поставки пшеницы на 1,0 млн. тонн до 1-12,0 млн. тонн, благодаря устойчиво высокий спрос на кормовую пшеницу.

· США увеличили экспортные поставки на тонн до 27,0 млн. тонн, благодаря высокому мировому спросу.

Отдельные импортёры

· Египет увеличил ввоз на тонн до рекордных 8,5 млн., так как импорт, главным образом из россии продолжает расти.

· Ирак сократил ввоз на тонн до 3,4 млн. тонн, замедлив торговлю.

· Южная Корея сократила импорт на тонн до 3,2 млн. тонн, замедлив закупки, преимущественно кормового зерна.

· Пакистан увеличил закупки на тонн до 3,2 млн тонн, активизировав торговлю с Россией.

· Филиппины увеличили импорт на тонн до 3 млн. тонн, закупив дополнительно кормовое зерно на Украине.

· Саудовсая Аравия увеличила ввоз на тонн до 1,1 млн тонн, так как правительство создаёт запасы, не располагая внутренним производством.

· Турция увеличила ввоз на тонн до 3,0 млн. тонн, активизировав отгрузку из России.

Фураж

Мировое производство фуража в 2009 составит 17 млн. тонн, что ниже рекордно высокого прошлогоднего показателя. При росте мирового потребления на 18,6 млн. тонн, конечные запасы, согласно прогнозам, сократятся на 12 млн. тонн, или на 6 %. Торговля фуражом вырастет незначительно - на 81 млн. тонн. Мировое производство кукурузы составит, согласно прогнозам, приблизительно 797 млн. тонн. Производство кукурузы на этанол в США вырастет до рекордной отметки - почти на 9 млн. тонн, или на 10 %, по сравнению с прошлым годом. Потребление кормов сократится, согласно прогнозам на 3 млн. тонн. Товарооборот возрастёт, по сравнению с прошлым годом, но, в целом, сохранит тенденцию предшествующих лет. Доля экспорта США на мировом рынке, согласно прогнозам, незначительно вырастет, благодаря сокращению конкуренции со стороны кормовой пшеницы и возросшему мировому спросу на фураж. Экспорт фуража из Украины сократится на 2 млн. тонн, из-за сокращения производства и наметившемуся росту внутреннего спроса. Импорт из Мексики и Кореи, согласно прогнозу, вырастет на тонн в каждой из стран, благодаря возвращению к обычным темпам торговли. Мировая торговля ячменём сократится, в результате роста производства в основных странах - производителях. Экспорт России, Украины и стран ЕС сократится, как следствие стабильного урожая и снижения спроса в странах Северной Африки и Ближнего Востока. В частности, иранский импорт сократится в результате высокого урожая и улучшения пастбищных условий. Мировая торговля сорго составит 5,6 млн. тонн, что означает 5-прцентный рост. Импорт сорго в страны Ес и в Чили будет выше в . Мексиканский импорт составит 2,2 млн. тонн, что несколько ниже традиционного показателя, и тенденция к понижению сохранится. Импорт в Японию останется на уровне прошлого года - 1,4 млн. тонн. Мировая торговля овсом будет по - прежнему вялой, с значительными остаточными запасами в большинстве стран. Канадский экспорт в США не изменится и сохранит тенденцию прошлых лет.

Цены

Внутренние

Средневзвешенная цена на экспортную кукурузу США составила в апреле $172 за тонну, что на $4 выше мартовского показателя, но ниже аналогичного показателя прошлого года на $79.Неопределенность с размером посевных площадей в США (ожидается снижение) и постоянный рост экспортной поддержки обещают рост цен. Цена на сорго, как и на кукурузу в апреле составила в среднем $168 за тонну, что на $5 выше мартовской цены, но на $86 ниже аналогичного прошлогоднего показателя.

Основные показа

Отдельные экспортёры

· США увеличили экспорт кукурузы на тонн до 44,5 млн. тонн, благодаря росту спроса со стороны традиционных покупателей, таких как Южная Корея и Тайвань.

· Бразилия поставила на внешний рынок на тонн кукурузы больше - рекордные 10,0 млн. тонн, благодаря значительным запасам, возросшему спросу со стороны Кореи и ослаблению конкуренции со стороны Аргентины.

· Экспорт китайской кукурузы сократился вдвое и составил тонн, как результат неконкурентоспособной цены.

· Экспорт ячменя из ЕС сократился на тонн до 3,5 млн, что обусловлено замедлением выдачи лицензий и ростом конкуренции со стороны Украины и России.

· Россия поставила на тонн ячменя больше - всего 2,4 млн - рекордный показатель, благодаря преимуществу России в условиях конкуренции с ЕС.

· Украина продала на тонн ячменя больше - всего 5,5 млн. тонн - рекордный показатель, обусловленный активной отгрузкой ячменя в страны Ближнего Востока.

· Австралия экспортировала на тонн сорго больше - всего 1,1 млн. тонн, поставляя значительно больше в Японию.

· Канада вывезла на тонн овса меньше - всего 1,9 млн. тонн, поставляя меньше, чем обычно в США.

Отдельные импортёры

В этом месяце импортёры активизировались, закупив 1,5 млн тонн, что свидетельствует о росте как товарооборота, так и потребления.

· США закупили на тонн кукурузы больше - тонн, торгуя с Канадой.

· Бразилия Филиппины, Сирия и Уругвай увеличили закупку кукурузы на тонн каждая, согласно торговым показателям. Активно поставляя в Бразилию, Филиппины достигли рекордной отметки для себя за последние 9 лет, при этом Сирия тоже достигла рекордных 1,8 млн. тонн.

· Египет закупил на тонн кукурузы меньше - всего 3,7 млн.- самый низкий объём за 5 лет, замедлив торговлю на фоне низкого спроса на кормовое зерно.

· ЕС, Корея и Тайвань увеличили импорт кукурузы на тонн каждая, согласно последним данным.

· Марокканский импорт кукурузы сократился на тонн до 1,5 млн. тонн, по последним данным.

· Саудовская Аравия и Сирия увеличили закупку ячменя на и тонн до 7,3 и 1,2 млн. тонн соответственно (последний показатель является рекордным), активно закупая зерно в России и на Украине.

· Турция сократила ввоз ячменя на тонн, в ожидании более высокого урожая в .

· США сократили закупку овса на тонн, замедлив отгрузку его из Канады.

Пшеница | Рис | Кукуруза | |||||||

2006/ 2007 | 2007/ 2008 | 2008/ 2009 | 2006/ 2007 | 2007/ 2008 | 2008/ 2009 | 2006/ 2007 | 2007/ 2008 | 2008/ 2009 | |

Производство | |||||||||

США(июнь-май) | 55,8 | 68,0 | 55,1 | 6,3 | 6,5 | 7,2 | 331,2 | 307,4 | 307,1 |

Другие страны | 553,9 | 614,7 | 602,5 | 427,5 | 437,1 | 441,0 | 460,4 | 480,4 | 478,0 |

Во всём мире | 609,7 | 682,7 | 657,6 | 433,8 | 443,7 | 448,1 | 791,6 | 787,8 | 785,1 |

Потребление | |||||||||

США(июнь-май) | 28,6 | 34,0 | 34,6 | 4,1 | 4,3 | 4,2 | 261,7 | 263,9 | 270,8 |

Другие страны | 584,2 | 599,8 | 603,0 | 422,4 | 427,8 | 435,6 | 508,1 | 513,3 | 523,9 |

Во всём мире | 612,8 | 633,9 | 637,7 | 426,5 | 432,1 | 439,8 | 769,8 | 777,3 | 794,7 |

Переходящие запасы | |||||||||

США(июнь-май) | 8,3 | 18,2 | 17,3 | 0,9 | 0,7 | 1,3 | 41,3 | 40,7 | 29,1 |

Другие страны | 111,7 | 148,8 | 164,6 | 79,7 | 89,1 | 93,5 | 89,1 | 98,9 | 99,1 |

Во всём мире | 120,1 | 167,1 | 181,9 | 80,6 | 89,8 | 94,7 | 130,3 | 139,6 | 128,2 |

Импорт | |||||||||

США(июнь-май) | 2,9 | 3,2 | 3,1 | 0,7 | 0,7 | 0,7 | 0,5 | 0,4 | 0,4 |

Другие страны | 110,9 | 126,0 | 118,9 | 28,1 | 26,4 | 26,5 | 99,4 | 75,2 | 78,7 |

Во всём мире | 113,8 | 129,2 | 118,9 | 28,1 | 26,4 | 26,5 | 99,9 | 75,6 | 79,1 |

Экспорт | |||||||||

США(июнь-май) | 34,3 | 27,0 | 24,5 | 3,3 | 3,1 | 3,1 | 60,8 | 44,5 | 49,0 |

Другие страны | 82,4 | 105,0 | 97,3 | 26,4 | 25,8 | 26,5 | 37,5 | 32,4 | 31,9 |

Во всём мире | 116,8 | 132,0 | 121,8 | 29,6 | 28,9 | 29,6 | 98,3 | 76,9 | 80,9 |

4. МНЕНИЕ ЭКСПЕРТА

4.1. «Как вернуть здоровье растениям – ПРО и КОНТРА»

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |