Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

4.1. Введение

В реальной жизни менеджеру ежедневно приходится сталкиваться с проблемой, как применить на практике результаты табличной модели. В главе 3 мы оптимизировали модель линейного программирования (ЛП) компании Oak Products с помощью средства Поиск решения. Однако не следует думать, что теперь у нас есть хорошее решение задачи планирования компании Oak Products, и можно заняться другими проблемами. Зачастую такое суждение ошибочно. Как правило, решение является только отправной точкой анализа ситуации. Необходимо помнить, что модель— это абстракция реальной ситуации. Например, Тому Барру, ответственному администратору компании Oak Products, придется поставить множество дополнительных вопросов к модели, предложенной Джимом Уайтом, прежде чем он будет настолько уверен в предложенных результатах, чтобы реализовать рекомендуемые решения на практике. Например, могут существовать довольно веские соображения, которые из-за их сложности не были включены в модель. Поскольку модель — упрощение действительности, всегда найдутся факторы (например, политической или этической природы), которые в ней учесть не удалось. Кроме того, некоторые данные, вошедшие в модель в качестве параметров, могут содержать неточности или неопределенности. Это достаточно сложно выразить количественно, но принять во внимание необходимо. Таким образом, после оптимизации модели следует выяснить, насколько оптимальное решение согласуется с другими соображениями, которые в модель не вошли. В реальных ситуациях это норма, а не исключение.

Как уже отмечалось в главах 1 и 2, анализ чувствительности — вычисление результата воздействия (небольшого) изменения внешней переменной на переменные решения —дает важную информацию, которую можно использовать при принятии решения в реальной ситуации. Применительно к оптимизационным моделям анализом чувствительности называется процесс анализа модели после нахождения оптимального решения. В данной главе мы подробно рассмотрим, как на практике воспользоваться той обширной информацией, которую предоставляет средство Поиск решения при анализе чувствительности моделей ЛП.

Мы покажем, как модели ЛП оптимизируются с помощью средства Поиск решения и как следует интерпретировать результаты анализа чувствительности. На примере двухмерных графиков мы поясним общие понятия анализа чувствительности. В частности, на основе таких графиков можно предложить простой графический способ нахождение решения задачи ЛП, содержащей две переменные решения. Большинство реальных задач содержит гораздо больше переменных решения, и, следовательно, такой графический метод решения не имеет широкого применения, однако он создаст основу для понимания большей части того, что будет излагаться в дальнейшем. Иными словами, в данной главе мы хотим представить графические аспекты моделей ЛП в качестве средства, которое поможет понять, что нам дает анализ чувствительности моделей Л П. Мы рассмотрим два средства, используемых для проведения анализа чувствительности моделей ЛП: отчет по устойчивости, создаваемый средством Поиск решения, и надстройку SolverTable. Они помогут интерпретировать результаты моделей ЛП во многих реальных приложениях. Наконец, в разделе 4.12 предлагается поучительная история о ловушках, которые могут подстерегать менеджера при проведении анализа чувствительности.

4.2. Графический метод решения задачи Oak Products

Графический метод — простой способ решения задач ЛП с двумя переменными. Поскольку упрощенная модель Oak Products (см. главу 3) содержит только две переменные решения, на ее примере можно проиллюстрировать применение графического метода решения. Напомним, как выглядела упрошенная линейная модель Oak Products.

С — количество произведенных и проданных стульев Captain,

М— количество произведенных и проданных стульев Mate.

|

Максимизировать при ограничениях

Для построения графика и анализа модели ЛП мы будем использовать пакет Graphic LP Optimizer GLP. exe, разработанный в Стэнфордском университете. Пакет GLP является отдельной программой Windows', не зависящей от Excel. Чтобы понять, как производится графическая линейная оптимизация, лучше всего выполнять последующие действия, запустив GLP на своем компьютере.

Графическое представление модели Oak Products

На рис. 4.1 показана верхняя часть окна программы GLP, в нижней части содержится графическая панель, на которой будет показано графическое представление модели. В поля диалогового окна GLP можно вводить обозначения для осей X и Y, до 6 ограничений (предполагается, что всегда присутствуют условия неотрицательности, поэтому GLP строит графики только в неотрицательном квадранте), а также целевую функцию (помеченную как PAYOFF). После ввода ограничений и целевой функции GLP отображает их на графической панели окна.

GLP будет работать лучше, если установить разрешение дисплея 800x600 (SuperVGA) или выше. Поскольку GLP— программа, работающая в среде Windows, она не будет выполняться на компьютерах Macintosh. Пользователи Macintosh могут запустить GLP с помощью такого эмулятора Windows, как Virtual PC компании Connectix.

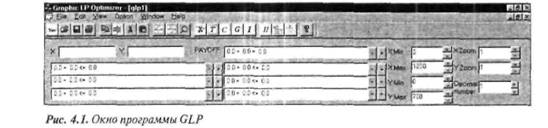

Построение графического изображения множества ограничений является первым шагом процедуры графического решения задачи ЛП. На рис. 4.2 показана линия ограничения для длинных штифтов (не имеет значения, откладывать значения М по вертикали, а значения С по горизонтали или наоборот). Область, закрашенная серым цветом, представляет множество всех неотрицательных точек плоскости, удовлетворяющих ограничению для длинных штифтов, заданному неравенством (4.2). Если перетащить с помощью мыши линию ограничения, область допустимых значений можно изменить, но наклон линии ограничения не изменяется, меняется только его правая часть— имеющийся запас длинных штифтов. Это происходит потому, что наклон линии ограничения определяется отношением двух коэффициентов при переменных решения в формуле (4.2). Чтобы убедиться в этом, решим уравнение линии ограничения 2С+ 4М = 1280 относительно М: М= 320 — 0,5С Таким образом, угол наклона для данного ограничения имеет фиксированное значение —0,5, а изменение запаса имеющихся в наличии длинных штифтов влияет только на положение точки пересечения линии ограничения с осью Y.

Замечание. При перетаскивании линии ограничения программа GLP пересчитывает значение правой части ограничения.

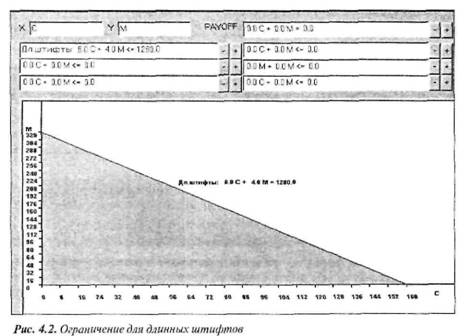

Далее следует ввести остальные ограничения (4.3)-(4.7), программа GLP нанесет их на график. Чтобы сэкономить время, рекомендуем открыть файл OakProd. glp, содержащийся на компакт-диске книги, в котором представлено полное графическое изображение упрощенной модели ЛП компании Oak Products из главы 3 (рис. 4.3). Область, закрашенная серым цветом, представляет собой допустимое множество ограничений, или допустимую область, т. е. множество всех возможных комбинаций переменных С и М, удовлетворяющих всем ограничениям.

i Множество всех значений переменных решения, удовлетворяющих одновременно всем ограничениям, называется допустимым множеством ограничений или допустимой областью.

Можно поэкспериментировать, перетаскивая любую линию ограничения, чтобы увидеть, как изменения правой части данного ограничения отразятся на допустимой области. Если сравнить визуально рис. 4.2 и рис. 4.3, становится очевидным следующий общий принцип моделей оптимизации.

Добавление дополнительных ограничений никоим образом не может привести к увеличению допустимой области, а может лишь уменьшить ее или оставить неизменной. Удаление ограничений оставляет допустимую область неизменной или приводит к ее \ расширению.

Теперь воспользуемся графиком, чтобы найти оптимальное решение упрощенной модели Oak Products. Поскольку данная задача линейного программирования является задачей максимизации прибыли, необходимо найти такой допустимый план производства, который обеспечивает наибольшее возможное значение целевой функции, заданной выражением (4.1).

Согласно определению допустимой области любой производственный план (пара значений С и М), удовлетворяющий всем ограничениям, называется допустимым решением. Эти допустимые решения и являются возможными производственными альтернативами нашей модели. Заметим, что некорректно говорить о допустимых значениях переменной С или переменной М в отдельности — в данном двухмерном случае понятие допустимости всегда применяется к паре значений, а не к отдельному значению.

На рис. 4.3 пунктирной линией в левом нижнем углу над стрелкой курсора показана прямая, соответствующая целевой функции (4.J) (на графике она обозначена как Payoff, т. е. выигрыш). Эта пунктирная линия соответствует множеству всех пар значений произ-

водственных решений С и М, которые дают прибыль, в точности равную $2000. Поэтому данная линия называется изолинией прибыли S2000. Угол наклона этой прямой определяется отношением коэффициентов при переменных в выражении (4.1), в чем можно убедиться, решив уравнение 56С + 40М = 2000 для М: М = 50 — 1,4С.

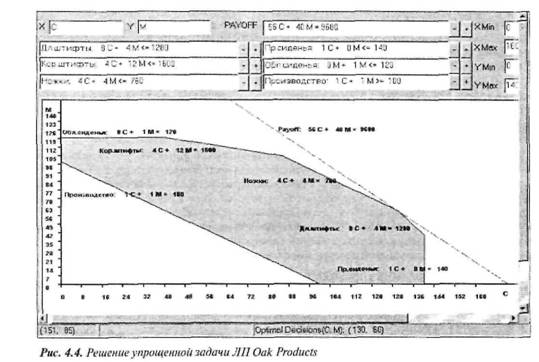

Таким образом, наклон линии выигрыша фиксирован и равен —1,4, а изменения значения прибыли влияют только на координаты точки пересечения этой линии с ось о Y. Поскольку компания Oak Products хочет получить максимальную прибыль, это можно сделать, перетаскивая с помощью мыши линию выигрыша. После нескольких секунд экспериментов легко убедиться, что оптимизирующим направлением является северо-восток, поскольку в этом случае увеличивается прибыль, однако необходимо ограничить свои аппетиты допустимыми значениями С и М, т. е. точками, находящимися внутри серой области. Поскольку угол наклона линии выигрыша фиксирован, множество допустимых точек, максимизирующих прибыль, будет состоять из единственной точки, лежащей в направлении увеличения значений целевой функции, определяемой в данном случае пересечением ограничений для длинных штифтов и ножек (рис. 4.4).

Совет. При перемещении линии выигрыша программа GPL постоянно пересчитывает значения прибыли. Чтобы быстро найти максимальное значение, достаточно просто щелкнуть на кнопке Auto Max (Автомаксимум) панели инструментов диалогового окна GLP (это кнопка, на которой изображена стрелка, направленная вверх). Затем можно, как показано на рис. 4.4, подвинуть само уравнение выигрыша поближе к окончательному положению пунктирной линии и щелкнуть на кнопке Scissors (Ножницы) диалогового окна GLP, чтобы убрать лишние отрезки линий ограничений.

В данной модели ЛП только одна точка допустимой области лежит на изолинии максимальной прибыли, поэтому она называется единственным оптимальным решением задачи. На рис. 4.4 видно, что значение, соответствующее изолинии максимальной прибыли (максимально возможная прибыль), равно $9680, что совпадает со значением, полученным средством Поиск решения при оптимизации этой модели в главе 3.

С помощью нехитрых алгебраических приемов легко понять, откуда взялось это значение. Сообщение в правом нижнем углу на рис. 4.4 свидетельствует, что оптимальное значение С равно 130, а оптимальное значение М — 60. На рисунке также показано, что оптимальное решение находится на пересечении двух линий ограничений, каждое из которых является в данном случае лимитирующим.

![]()

Таким образом, имеется система двух линейных уравнений, которую можно решить алгебраически (например, методом подстановки) и найти значения неизвестных С и М. Выразим М из уравнения (4.10): М = 190 - С. Подставим данное выражение в (4.9) и после преобразований получим С = 130. Теперь можно подставить это значение С в любое из исходных уравнений и определить, что М=60. Это и есть решение уравнений (4.9) и (4.10) относительно неизвестных С и М; именно так поступает программа GLP (и средство Поиск решения) для нахождения оптимальных значений переменных решения.

Обозначим оптимальные значения переменных решения как С и М. Мы нашли оптимальный производственный план С' = 130 и М = 60. Это оптимальное решение, или просто решение задачи Oak Products. Используя оптимальные значения, легко вычислить максимальное значение прибыли (так же, как это делают программы GLP и Поиск решения):

![]()

Это значение называется оптимальным значением целевой функции, или просто оптимальным значением. Термин решение {оптимальное решение) всегда относится к оптимальным значениям переменных решения. Термином оптимальное значение (в единственном числе) обозначается значение целевой функции, вычисленное в точке решения. В модели Oak Products решением является оптимальный производственный план

а оптимальная прибыль $9680 является оптимальным значением. Теперь дадим более четкие определения этих важнейших терминов и сделаем несколько заключений о решениях моделей линейного программирования общего вида.

а оптимальная прибыль $9680 является оптимальным значением. Теперь дадим более четкие определения этих важнейших терминов и сделаем несколько заключений о решениях моделей линейного программирования общего вида.

Оптимальное решение любой модели ЛП не может находиться во внутренней точке допустимой области. Геометрически лимитирующее ограничение — это ограничение, на линии которого рас-

J положено оптимальное решение.

Геометрически нелимитирующее ограничение — это ограничение, на линии которого нет оптимального решения. Добавление ограничений приведет к ухудшению оптимального значения или оставит

| его неизменным.

Удаление ограничений приведет к улучшению оптимального значения или оставит его неизменным.

Введение дополнительных переменных решения улучшит оптимальное значение или оставит его неизменным.

Исключение переменных решения ухудшит оптимальное значение или оставит его неизменным.

4.3. Крайние точки и оптимальные решения

Таким образом, решение задачи ЛП Oak Products находится в угловой точке допустимой области, а именно — в вершине угла, образованного при пересечении линий ограничений для длинных штифтов и ножек. В линейном программировании углы допустимой области называются крайними точками. В дальнейшем мы будем использовать оба термина, угловые точки и крайние точки, вкладывая в них один и тот же смысл.

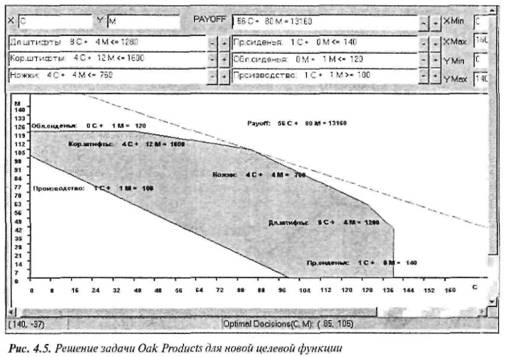

Чтобы понять, насколько важны крайние точки, рассмотрим различные линейные целевые функции на одном и том же множестве ограничений и решим полученные зада-чи ЛП. Предположим, что компания Oak Products изменит цену на стулья типа Mate, и удельный доход в расчете на один стул будет составлять не $40, а $80. Посмотрим.: помощью программы GLP, как это изменение целевой функции повлияет на решение задачи ЛП. Во-первых, поскольку изменению подверглась только целевая функция, допус-тимая область останется неизменной. Изменится только целевая функция, т. е. линия, соответствующая целевой функции, на графике будет иметь другой наклон. В окне GLP в поле ввода Payoff введем коэффициент 80 для переменной М и щелкнем на кнопке Auto Max, чтобы повторно оптимизировать модель. В результате получим оптимальное решение, представленное на рис. 4.5.

Как показано на рисунке, новую оптимальную точку определяют другие лимитирую-шие ограничения. Теперь лимитирующими являются ограничения для коротких штифтов и для ножек, в то время как в предыдущем случае лимитирующими были ограничения для длинных штифтов и ножек. Таким образом, изменение угла наклона целевой

функции привело к тому, что оптимальное решение сместилось из предыдущей угловой точки в новую угловую точку. Как можно было предвидеть, новая структура цен, в которой возросла относительная прибыльность стульев Mate, привела к новому оптимальному производственному плану, в котором количество стульев Captain сократилось со 130 до 85, а количество стульев Mate возросло с 60 до 105.

Можете самостоятельно провести эксперименты с программой GLP, чтобы убедиться: независимо от того, как будет изменяться целевая функция (оставаясь линейной), оптимальным решением будет угловая точка. Можно изменить и множество ограничений, оптимальное решение все равно будет угловым, пока уравнения модели остаются линейными. Это очень важное наблюдение, дополнительные подтверждения которого рассматриваются ниже.

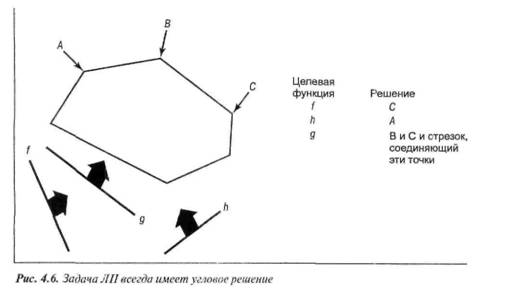

На рис. 4.6 изображено произвольное шестистороннее множество ограничений и прямые трех различных целевых функций, обозначенных f, g и И. Для каждой целевой функции стрелка указывает направление, в котором оптимизируется соответствующая целевая функция. В каждом случае оптимальное решение окажется в некой в угловой точке. Целевая функция g на рис. 4.6 иллюстрирует интересный случай, когда оптимальная прямая целевой функции совпадает с одной из линий ограничений, составляющих границу допустимой области. Это может получиться только тогда, когда прямая целевой функции имеет тот же угол наклона, что и линия ограничения. В таком случае будет бесконечно много оптимальных решений, а именно — угловые точки В, С и все заключенные между ними точки границы допустимой области. Такие решения называются множественными оптимумами. Однако даже в том случае, когда единственного оптимального значения нет, по-прежнему верно утверждение, что существует оптимальное угловое решение (фактически их два). Данная геометрическая иллюстрация подтверждает важный факт, справедливый для моделей ЛП с произвольным числом переменных решения.

Если модель ЛП имеет оптимальное решение, всегда существует по крайней мере одно угловое решение.

4.4. Графическое решение задачи минимизации

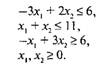

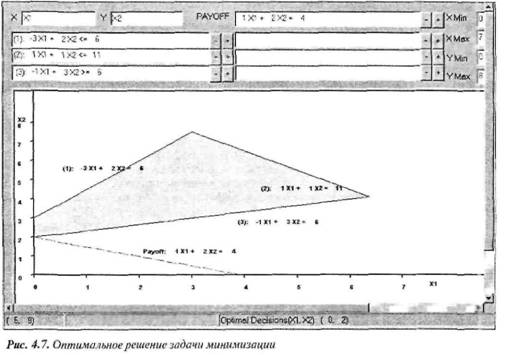

Мы рассмотрели графическое представление модели максимизации. Однако, как уже отмечалось в главе 3, многие реальные модели призваны решать задачи минимизации. Примером такой модели может служить модель компании Eastern Steel, рассмотренная в главе 3. Применение графического метода к моделям минимизации во многом аналогично поиску максимума; единственное отличие заключается в том, что оптимизирующим направлением для прямой целевой функции является "спуск", а не "подъем''. В модели максимизации прямые целевой функции зачастую представляют собой изолинии прибыли. В моделях минимизации прямые целевой функции обычно являются изолиниями затрат. В модели минимизации необходимо найти угловую точку допустимой области, лежащую на самой нижней прямой целевой функции, пересекающей допустимую область. В качестве примера используем программу GLP для поиска решения следующей простой задачи минимизации с двумя переменными решения х1 и х2.

|

Минимизировать |

|

при ограничениях

На рис. 4.7 представлена GLP-версия данного примера. Эту модель можно оптимизировать, сдвинув прямую целевой функции на юго-запад (или щелкнув на кнопке Auto Min (Автоминимум), на которой изображена стрелка, направленная вниз).

|

Заметим, что оптимальное решение лежит на оси х2 на пересечении прямой третьего ограничения и прямой ограничения неотрицательности. Ось х, задается уравнением х1 = 0. Таким образом, оптимальное решение определяется системой двух уравнений х2=0

![]()

как показано на рис. 4.7 |

откуда следует х = 0 и х1 = 2 ,

стрирует, что если двигать прямую целевой функции в оптимизирующем направлении, графический анализ модели минимизации идентичен анализу модели максимизации.

Следует сделать одно предостережение. Студенты зачастую попадают в ловушку, считая, что решение задачи максимизации всегда находится в наиболее удаленном от начала координат углу, а оптимальное решение задачи минимизации — в начале координат, если данная точка входит в допустимую область, в противном случае (когда начало координат не является допустимым решением) — в углу, ближайшем к началу координат. Такие суждения могут оказаться неверными. Они основаны на впечатлении, что подъем целевой функции всегда направлен строго на северо-восток от начала координат, а спуска — строго на юго-запад к началу координат. На самом деле не существует всеобщей связи между подъемом или спуском целевой функции и началом координат.

4.5. Неограниченные и недопустимые модели

Итак, мы рассмотрели геометрическое представление оптимизационных моделей ЛП с двумя переменными решения. Приведенные геометрические примеры позволили сделать важное заключение: если задача имеет оптимальное решение, всегда хотя бы одно решение будет находиться в угловой точке области допустимых решений. Теперь рассмотрим, в каких случаях задача ЛП не имеет оптимального решения. Вновь воспользуемся геометрическим представлением.

Неограниченные модели

Вернемся к графическому изображению модели Oak Products на рис. 4.3, однако теперь изменим ее, предположив, что все ограничения, кроме (4.4) и (4.7), по невнимательности были пропущены. Графическое представление новой модели в программе GLP показано на рис. 4.8. Как видим, теперь допустимая область неограниченно простирается в восточном направлении, поэтому можно сколь угодно далеко двигать линию целевой функции в этом направлении. Щелчок на кнопке Auto Max приведет к появлению сообщения о неограниченности допустимой области, показанного на рис. 4.8.

Поскольку для данной конкретной модели оптимизирующим направлением является восточное, можно найти допустимое решение со сколь угодно большими значениями целевой функции. Иными словами, можно получить прибыль, стремящуюся к бесконечности. У такой модели нет решения, поскольку целевая функция неограничена. Таким образом, для любого набора допустимых значений переменных решения можно найти другие допустимые значения, которые улучшат значение целевой функции. Модели такого типа называются неограниченными моделями. Неограниченная модель— это аномалия. Такая модель может получиться, если, как в представленном на рис. 4.8 случае, одно или несколько ограничений были пропущены или были допущены ошибки при вводе неравенств, задающих ограничения. В реальной жизни никому еще не удалось найти способ получения бесконечной прибыли, поэтому можно не сомневаться, что корректно сформулированная и правильно введенная модель не будет неограниченной. Заметим, что модель с неограниченной допустимой областью не обязательно является неограниченной моделью. Например, если на рис. 4.8 для другой целевой функции увеличение ее значений происходит при движении в северо-западном направлении, такая задача будет иметь решение.

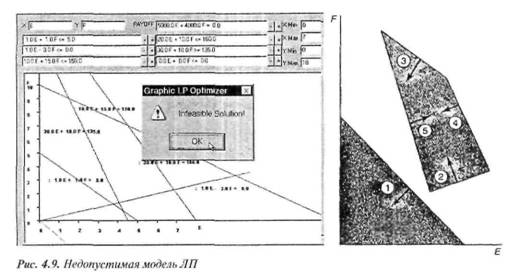

Недопустимые модели

Как уже отмечалось в главе 3, существует другой тип аномалии, которой необходимо избегать в линейном программировании. Это недопустимость {несогласованность) ограничений. Этим термином обозначаются модели, множество допустимых значений которых пусто, т. е. ни одна комбинация значений переменных решения не удовлетворяет всем ограничениям одновременно. Приведем пример недопустимой модели линейного программирования.

|

Максимизировать при ограничениях

Графическое представление области решений для данной модели ЛП показано на рис. 4.9. Нетрудно убедиться, что не существует пары значений Е и F, соответствующей всем ограничениям.

Как следует из рис. 4.9, отсутствие допустимых решений зависит только от ограничений и не зависит от целевой функции. Очевидно, что недопустимая задача Л П не имеет решений, но аномалии такого рода не возникают в корректно разработанных моделях. Иными словами, недопустимость в правильно поставленной задаче всегда означает, что модель неправильно описана: возможно, ошибки могут заключаться в том, что ограничений слишком много или неправильны некоторые неравенства ограничений. Подведем итог.

Каждая задача линейного программирования относится к одной из трех взаимоисклю-чающих категорий.

1. Задача имеет оптимальное решение.

2. Оптимального решения нет, поскольку модель является неограниченной.

3. Оптимального решения нет, поскольку модель не имеет допустимых решений.

На практике корректно сформулированная задача ЛП всегда имеет решение. Неограниченные и недопустимые модели являются результатом ошибок при формировании модели или вводе ограничений в Excel либо GLP.

Модель рациона питания

Приготовить наилучшую возможную пишу с наименьшими затратами — цель руководителей большинства организаций общественного питания в больницах, школах. домах престарелых, тюрьмах и т. д. Составление меню является ключевым компонентом, так как именно меню определяет требования к продуктам, оборудованию и персоналу. Многие ошибочно склонны считать составление меню простой процедурой. На самом деле в модели рациона питания необходимо учитывать множество ограничений. Например, Комиссия по продуктам питания установила минимальные уровни содержания для 29 питательных веществ. Другие организации здравоохранения ввели верхние пределы для уровней содержания жиров, холестерина и натрия.

Поэтому достаточно сложно составить меню, удовлетворяющее всем требованиям по содержанию питательных веществ.

Поэтому достаточно сложно составить меню, удовлетворяющее всем требованиям по содержанию питательных веществ.

Однако обеспечить необходимое содержание питательных веществ— не единственная цель модели рациона питания. Можно разработать простые модели на базе электронных таблиц, позволяющие составить меню с необходимым содержанием питательных веществ и минимальными затратами, но ни один нормальный человек не сможет есть такую рекомендованную пищу. Подобная диета является эквивалентом собачьих галет. Одну смешную историю поведал основатель теории линейного программирования Георг Данциг (George Dantzig). Когда Данциг в начале 1950-х впервые создал модель индивидуальной диеты, которая должна была помочь ему сбросить лишний вес, модель рекомендовала ему кучу странных продуктов и 500 галлонов уксуса. После того как он исключил уксус в качестве возможной альтернативы, новая оптимальная диета состояла из 200 бульонных кубиков в день. На следующий день Данциг попробовал выпить на завтрак горячую воду с растворенными в ней 4 кубиками, но ему пришлось выплюнуть эту гадость. После еще нескольких нелепых попыток реализовать предложенные моделью пищевые наборы его жена, наконец, сама занялась составлением диеты.

Хотя данный случай и произошел на самом деле, в нем несколько преувеличена неудовлетворительность рекомендуемой моделью диеты, основанной исключительно на содержании питательных веществ. Тем не менее учитывать предпочтения потребителя необходимо. Хорошие модели должны содержать эти дополнительные ограничения. Как правило, они включаются одним из двух способов: путем задания интервала времени между приемами отдельных видов продуктов или введения ограничения на частоту потребления. В первом случае указывается, сколько времени должно пройти между двумя употреблениями определенного блюда (например, никакого картофельного пюре ближайшие три дня). Во втором случае просто нужно указать, сколько раз в неделю вы желаете потреблять определенное блюдо.

Учреждения, которые воспользовались меню, рекомендованными моделями на базе электронных таблиц, достигли следующих результатов: 1) экономия средств составила от 10 до 30%; 2) полностью удовлетворены требования к содержанию питательных веществ, чего не всегда удавалось добиться ранее; 3) фактически пища настолько же приемлема дня потребителей в плане вкусовых качеств, как и при составлении меню традиционными методами.

В конце данной главы обсуждается проблема составления диеты и описывается вклад Данцига в разработку симплекс-метода, используемого для оптимизации моделей линейного программирования. [1,2]

4.6. Анализ чувствительности модели ЛП

Мы рассмотрели графическое представление моделей ЛП и их решений, при этом наглядно показали, насколько важны крайние точки допустимой области при оптимизации линейных моделей. Теперь нас интересует вопрос, насколько чувствительно оптимальное решение к небольшим изменениям исходных данных. Допустим, мы ©ценили среднее значение некоторого параметра модели и нашли решение, используя данную оценку. Что произойдет с оптимальным решением, если оценка изменится на 5%, 10%, 15% или больше? Решение и оптимальное значение целевой функции будут меняться в широком диапазоне или останутся более-менее постоянными? Как следует из приме-

ров анализа чувствительности в главе 2, ответ на эти вопросы определяет достоверность рекомендаций, сформулированных на основе модели. Если оптимальное значение целевой функции изменяется незначительно при достаточно больших изменениях значения определенного параметра, можно не беспокоиться из-за неопределенности данного параметра. Если же оптимальное значение целевой функции меняется заметно даже при незначительных изменениях параметра, нельзя допускать высокого уровня неопределенности в его значении. В таком случае, возможно, стоит затратить больше усилий на определение более точного значения этого параметра.

Хотя некоторые последующие рассуждения будут неформальными, в нашем распоряжении есть также строгие и точные методы. Эти методы относятся к области анализа чувствительности оптимального решения. Данная тема настолько важна, что оставшаяся часть этой главы будет посвяшена обсуждению информации, содержащейся в отчете по-устойчивости, предлагаемом средством Поиск решения. Графический подход позволит показать, как изменения модели влияют на решение в двухмерном пространстве, а это, в свою очередь, поможет понять изменения, которые возникнут в реальных моделях большего размера.

Важно отметить: анализ чувствительности основан на предположении, что значения всех параметров модели, за исключением одного, остаются неизменными. Нас интересует степень воздействия значений этого параметра, во-первых, на оптимальное значение целевой функции и, во-вторых, на оптимальное решение, т. е. значения переменных решения. Математически анализ чувствительности сводится к нахождению частных производных, когда все переменные, кроме одной, остаются постоянными. В экономике анализ чувствительности носит название анализа по предельным показателям или маргинального анализа.

Чтобы показать, как проводится анализ чувствительности, обратимся вновь к упрошенной модели ЛП Oak Products, представленной соотношениями (4.1)—(4.8). Цель данной модели — рекомендовать производственный план на предстоящий временной период. Большинство прикладных моделей ЛП содержит подобные модели планирования, в которых требуется определить будущие планы и политику. Естественно, таким моделям необходимы данные, которые точно будут известны только в будущем. В реальных ситуациях эти данные на момент моделирования зачастую невозможно знать с абсолютной точностью. Например, значения удельного дохода в расчете на единицу продукции (S56 для стульев Captain и $40 для стульев Mate) являются только оценками, основанными на ценах продажи и предполагаемых переменных затратах, которые могут измениться в будущем. Поэтому мы вынуждены использовать текущие оценки параметров модели, отдавая себе отчет, что будущие реальные значения этих параметров наверняка будут отличаться от используемых в модели. Но у нас могут быть достаточно веские соображения относительно возможных диапазонов, в которых будут находиться истинные значения этих параметров. Например, $56 и S40 — наилучшие оценки середин этих диапазонов для значений удельной прибыли.

Еще один источник неопределенности содержится в ограничениях— чаще всего плохо определены правые части ограничений. Например, правая часть ограничения (начальный запас) для длинных штифтов равна 1280. В реальных приложениях это число может оказаться не соответствующим действительности, поскольку действительный начальный запас длинных штифтов может быть иным по многим причинам. Таким образом, значение 1280 — всего лишь наилучшая оценка для правой части ограничения. Поэтому необходимо учитывать неопределенность в таких данных.

Последний источник неопределенности— коэффициенты функций ограничений, т. е. коэффициенты при переменных решения в левых частях неравенств. Поскольку эти коэффициенты связывают переменные решения с ограничениями технологических ресурсов (определяются правыми частями неравенств), их часто называют технологическими коэффициентами. В модели Oak Products нет неопределенности при задании технологических коэффициентов, поскольку, например, для изготовления стула Captain не может понадобиться больше четырех ножек. Однако в других моделях ЛП возникновение неопределенности в технических коэффициентах вполне вероятно. Например, новое ограничение для модели Oak Products может связывать время сборки и отделки одного стула с общим ресурсом рабочего времени. В этом случае качество древесины или производительность труда могут внести неопределенность в коэффициент, отражающий гремя сборки и отделки стульев.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |