Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1 | 2 | 3 | 4 | 5 |

АИТ | 3 | 6 | 12 | 22 - 24 |

ВЭР | 72 | 80 - 85 | 90 - 94 | 9 |

ВВЭ | 3 | 4 | 7 | 10 |

Таблица 3

Фактические (2005 г.) и перспективные

внутренние потребности страны в отдельных видах ТЭР

Год | |||

2005 | 2010 | 2015 | 2020 |

Электроэнергия, млрд кВтч | |||

936 | 1040 | 1160 | 1290 |

Уголь*, млн т | |||

167,4 | 180 | 200 | 225 |

Газ, млрд м3 | |||

396,7 | 410 | 410 | 400 |

Топочный мазут, млн т | |||

20 | 17 | 15 | 12 |

* без коксующегося угля

При определении структуры потребления первичных ТЭР в стране на ближнесрочную перспективу (для 2010 и даже для 2015 гг.) есть смысл придерживаться ныне сложившихся соотношений в потреблении отдельных видов первичных ТЭР, т. к. структура эта изменяется достаточно медленно. Прежде чем изменять ее, вводя новые виды оборудования, необходимо определиться с рациональными с позиций ЭБ объемами использования различных видов первичных ТЭР. Понятно, что кроме тех объемов первичных ТЭР, которые будут использоваться для получения электроэнергии и тепла, необходимо учитывать и их объемы, непосредственно используемые у потребителей.

Какой же должна быть перспективная структура потребления первичных ТЭР с позиций требований обеспечения энергетической безопасности страны?

Фактически в 2005 г. удельные расходы условного топлива составили: на выработку электроэнергии – 335 г у. т./кВт. ч; на производство централизованного тепла – 168 кг у. т./Гкал.

Если основываться на ориентирах Энергетической стратегии России до 2020 г., то удельный расход условного топлива на производство электроэнергии в 2020 г. должен составить порядка 280 г у. т./кВт. ч, соответственно удельный расход условного топлива на производство тепла может составить, примерно, 160 кг у. т./Гкал. Представленная в табл. 2 потребность в тепле, вырабатываемом на ТЭЦ и котельных, может составить ориентировочно 1500–1575 млн. Гкал; а потребность в электроэнергии, вырабатываемой тепловыми электростанциями - 700 – 850 млрд. кВтч. Соответственно необходимое количество первичных ТЭР для производства электроэнергии и тепла на тепловых электростанциях и котельных в 2020 г. может составить величины, показанные в табл. 4.

Таблица 4

Расчет необходимого количества первичных ТЭР для производства

электроэнергии и тепла на тепловых электростанциях и котельных в 2020 г.

Вид конечной энергии | Требуемая выработка | Удельный расход условного топлива | Необходимое количество первичных ТЭР, млн. т у. т. |

Электроэнергия, млрд. кВтч. | 700–850 | 280 г у. т./кВтч. | 200–240 |

Тепловая энергия, млн. Гкал. | 160 кг у. т./Гкал | 240–250 | |

Итого: | 440 – 490 |

При этом в 2005 г. из 397 млрд. м3 природного газа, использованного внутри страны было потреблено на производство электроэнергии и тепла 243 млрд. м3 или 61 %, остальные 39 % были использованы населением и в других видах промышленности. Примерно то же долевое отношение сохранялось последние годы. При сохранении этого соотношения к 2020 г. согласно табл. 3, помимо нужд централизованного производства электроэнергии и тепла, внутреннюю потребность страны в газе можно будет оценить примерно в 160 млрд. м3.

Сопоставление возможностей по поставке на внутренний рынок газа и угля (при сохранении экспортных обязательств) и потребностей в них на перспективу до 2020 г. позволяет сделать следующий вывод: потребность 2020 г. в первичных ТЭР на производство централизованных электроэнергии и тепла в 440–490 млн. т у. т. можно удовлетворить, исходя из способностей газовой отрасли выделить на это от 100 до 290 млн т у. т. и угольной – от 150 до 210 млн т у. т.

Понятно, что суммарные объемы производства энергоресурсов формируются из возможностей отдельных округов, где перспективное развитие энергетических отраслей задано диапазонами значений (максимальным и минимальным).

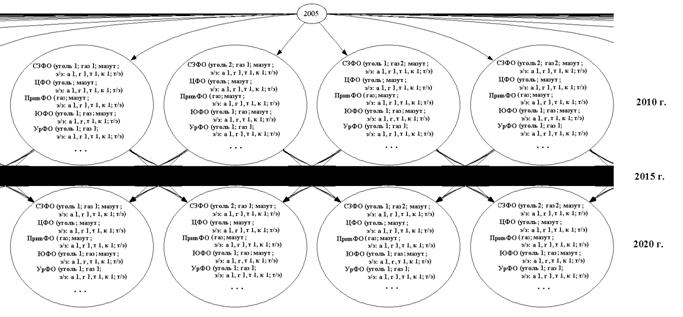

В результате комбинирования различных состояний энергетики по семи федеральным округам может быть получен граф развития ТЭК страны, состоящий примерно из 20000 состояний на одном временном срезе. На рис. 4 представлен лишь незначительный фрагмент возможного графа развития ТЭК страны с подразделением по федеральным округам и системам энергетики.

Рис. 4. Фрагмент графа возможного развития ТЭК страны

(буквы э/э обозначают отрасль электроэнергетика, при этом а – атомная, г – гидро, т – ТЭЦ, к – КЭС, т/э – теплоэнергетика;

цифры 1 и 2 означают соответственно расчет при минимуме и максимуме заданного диапазона возможностей отрасли в анализируемом году, отсутствие цифр означает однозначность (близость) перспективных экспертных оценок)

В целях смягчения возможных последствий реализации стратегических угроз ЭБ России до 2020 г. в работе сформулированы основные требования к выбираемой траектории развития энергетики с позиций ЭБ:

• сокращение доли природного газа в ТЭБ (с тем, чтобы максимально сбалансировать ее структуру);

• связанное с этим же увеличение доли угля в ТЭБ страны;

• увеличение возможностей получения первичной энергии путем развития атомной энергетики и (где возможно) гидроэнергетики, а также использования нетрадиционных возобновляемых источников энергии, особенно на территориях изолированных регионов;

• увеличение эффективности использования первичных ТЭР;

• обновление морально и физически устаревшего оборудования во всех отраслях ТЭК;

• повышение энергетической независимости на уровне федеральных округов.

Из всех возможных траекторий развития ТЭК страны, полученных с помощью аппарата, использующего методы комбинаторного моделирования, была выбрана рациональная с позиций ЭБ. Характеризуется эта траектория следующими показателями развития энергетических отраслей, табл. 5, 6.

Анализ результатов расчетов с разбивкой по федеральным округам, что сделано в работе, позволяет представить объемы возможных перспективных дефицитов электроэнергии в Приволжском, Южном и Уральском федеральных округах при использовании ими только собственной электроэнергии, а также пути погашения этих дефицитов и выдачи электроэнергии на экспорт за счет генерирующих мощностей Центрального, Сибирского и Дальневосточного округов. При этом, в целом по стране, по сравнению с верхними границами возможных уровней развития соответствующих генерирующих мощностей (табл. 2), остался неиспользованный запас мощностей прежде всего ТЭЦ и КЭС.

Таблица 5

Баланс электроэнергии в России (с разделением на генерирующие источники)

по опорным годам до 2020 г., млрд кВтч

Год | Потребности | Производство | Баланс | Резерв | ||||||

Внутренние потребности | Сальдо внешних перетоков РФ | Всего | ГЭС | ТЭЦ | КЭС | Всего | ||||

2010 | 1040 | 18 | 1058 | 188 | 190 | 366 | 314 | 1058 | 0 | 12 |

2015 | 1160 | 23 | 1183 | 255 | 202 | 386 | 340 | 1183 | 0 | 17 |

2020 | 1300 | 26 | 1326 | 297 | 218 | 426 | 385 | 1326 | 0 | 54 |

Таблица 6

Баланс КПТ в России при реализации выбранной траектории

в 2010, 2015 и 2020 гг. (без учета собственных нужд газовой отрасли),

млн т у. т.

Расходная часть | Приходная часть | Резерв производства | |||||

Внутренние потребности | Экспорт | Всего | Импорт | Производство | Всего | ||

2010 г. | |||||||

Всего, в т. ч. | 647 | 335 | 983 | 61 | 922 | 983 | 34 |

уголь | 144 | 52 | 196 | 12 | 184 | 196 | 32 |

газ | 480 | 245 | 725 | 49 | 676 | 725 | 2 |

топ. мазут | 24 | 38 | 62 | 0 | 62 | 62 | 0 |

2015 г. | |||||||

Всего, в т. ч. | 662 | 349 | 1011 | 68 | 943 | 1011 | 65 |

уголь | 162 | 53 | 215 | 10 | 205 | 215 | 53 |

газ | 480 | 268 | 748 | 57 | 690 | 748 | 12 |

топ. мазут | 20 | 28 | 48 | 0 | 48 | 48 | 0 |

2020 г. | |||||||

Всего, в т. ч. | 746 | 385 | 1130 | 75 | 1056 | 1130 | 11 |

уголь | 255 | 54 | 309 | 9 | 300 | 309 | 0 |

газ | 474 | 307 | 780 | 66 | 715 | 780 | 11 |

топ. мазут | 17 | 24 | 41 | 0 | 41 | 41 | 0 |

Анализ данных табл. 6 показывает, что в результате реализации выбранной стратегии развития энергетики в значительной степени должно улучшиться положение с важнейшим индикатором ЭБ – долей доминирующего вида топлива (для России – газа) в структуре потребляемого КПТ. Этот показатель с 77% в 2005 г. должен снизиться до 64% к 2020 г.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |