Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

8. Одна из главных целей функционирования любого предприятия – получение прибыли. Однако именно этот показатель отражен в балансе недостаточно полно. Представленная в нем абсолютная величина накопленной прибыли в отрыве от затрат и объема реализации не показывает, в результате чего сложилась именно такая сумма. Представленная, к примеру, в балансе прибыль может в принципе быть прибылью совершенно разно великих по размеру оборота и используемых ресурсов предприятий.

9. Необходимо еще раз подчеркнуть, что итог баланса вовсе не отражает той суммы средств, которой реально располагает предприятие, его <стоимостной оценки>. Основная причина состоит в возможном несоответствии балансовой оценки хозяйственных средств реальным условиям вследствие инфляции, конъюнктуры рынка, используемых методов учета и др. Во-первых, баланс дает лишь учетную оценку активов предприятия и источников их покрытия; текущая рыночная оценка этих активов может быть абсолютно другой, причем, чем длительнее срок эксплуатации и отражения на балансе данного актива, тем больше разница между его учетной и текущей ценами. Во-вторых, даже если предположить, что активы приведены в балансе по их текущей стоимости, валюта баланса тем не менее не будет отражать точной стоимостной оценки> Предприятия, поскольку <цена> предприятия в целом, как правило, выше суммарной оценки его активов. Эта разница характеризует цену репутации предприятия и может быть выявлена лишь в процессе его продажи. Не случайно в ряде стран дискутировался вопрос о возможности и целесообразности периодической стоимостной оценки имиджа фирмы и отражения его в активе баланса.

Кроме того, в балансе все еще остались статьи, носящие по сути характер регуляторов, завышающих валюту баланса. Прежде всего это относится к статьям <Убытки> (регулятив к источникам собственных средств) и <Резервы по сомнительным долгам> (регулятив к статье "Расчеты с дебиторами”.

В балансе имеются также статьи, завышающие его валюту в силу существующей методологии формирования уставного капитала. Согласно нормативным документам сумма задолженности учредителей по вкладам в уставный капитал отражается по дебету субсчета 75-1 <Расчеты по вкладам в уставный капитал>. С момента возникновения этой задолженности и до момента ее погашения (а этот период может быть достаточно протяженным – при первичной эмиссии акций половина уставного капитала должна быть оплачена на момент регистрации общества, а вторая половина – в течение года) валюта баланса оказывается завышенной на величину непогашенной задолженности учредителей.

Собственные акции, выкупленные акционерным обществом у акционеров для их последующей перепродажи или аннулирования, отражаются на счете 56 <Денежные документы” субсчет.

(Собственные акции, выкупленные у акционеров). В этой части счет 56 завышает валюту баланса. Не случайно в некоторых экономически развитых странах (например, ФРГ) введены очень жесткие ограничения на скупку собственных акций; одна из причин

- желание воспрепятствовать появлению <дутых> балансов.

10. Весьма актуален и для учета, и для анализа вопрос о Допустимой и возможной степени унификации баланса. С технологической точки зрения функционирование системы бухгалтерского учета на предприятии представляет собой процесс непрерывного агрегирования данных. Важно найти оптимум в этом процессе. Малая степень - агрегированности приводит к бессистемности и неуправляемости огромными циркулирующими в системе сведениями. Напротив, слишком большая агрегированность данных, в том числе отчетных, может привести к резаному сокращению их информативности и аналитичности. В полной мере этот тезис относится и к бухгалтерской отчетности.

Уровень агрегированности данных определяет степень аналитичности баланса. Причем связь здесь обратно пропорциональная: чем выше уровень агрегированности, тем меньше аналитичен баланс. Поэтому извечен вопрос о целесообразности и необходимой степени сложности баланса, необходимости расширения состава статей, введении дополнительных группировок. Как следствие – исключительный динамизм структуры баланса. Дело доходило до того, что в некоторых отраслях народного хозяйства структура бухгалтерского баланса менялась несколько раз в год.

В западной учетно-аналитической практике проблема агрегированности отчетных данных также широко обсуждается специалистами. При этом мнения высказываются нередко самые различные. По мнению Р. Фокса, бухгалтерский отчет должен быть кратким и умещаться на визитной карточке. Напротив. В. Бивер считает, что финансовая отчетность не должна упрощаться исходя из уровня ее понимания наивным инвестором. Как всегда, истина находится посередине. Целесообразно заполнять несколько форм балансов, ориентированных на различных пользователей. Именно такой подход принят в экономически развитых странах. Структура бухгалтерской отчетности не регламентируется. В учетных стандартах описываются лишь перечень и экономическое содержание основных статей; степень детализации определяется бухгалтером предприятия самостоятельно.

Основной тенденцией развития баланса в нашей стране было его постоянное усложнение. В последние годы происходит обратный процесс – упрощение структуры баланса. Так. за последние два десятилетия число статей баланса промышленного предприятия уменьшилось примерно в два раза. Кроме того, баланс унифицирован для всех отраслей.

Третий этап – основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и Финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

Одним из основных элементов экспресс-анализа является умение работать с годовым отчетом и финансовой отчетностью. В частности, финансовый менеджер. которому часто приходится участвовать в процессе заключения контрактов с потенциальными контрагентами, должен четко представлять структуру отчета, содержание основных его разделов.

Положением о бухгалтерском учете и отчетности в РФ предусмотрены периодическое составление бухгалтерской отчетности и представление ее в соответствующие адреса. Отчетность должна, как правило, сопровождаться пояснительной запиской. В наиболее подробном виде пояснительная записка составляется в процессе подготовки годовой отчетности. В этом случае данный набор документов в комплексе представляет собой годовой отчет.

Составление годового отчета является вполне обычной практикой для большинства компаний экономически развитых стран. В наиболее детализированном виде составляется отчет для акционерных обществ. Не случайно с 1 января 1977 г. введен в действие международный учетный стандарт IAS N 5, регламентирующий состав и структуру годового отчета, перечень статей и показателей, рекомендованных к включению в отчетность. Согласно этому стандарту основными компонентами годового отчета являются: подготовленная согласно нормативным документам отчетность, аналитические расшифровки и примечания к ней, прочая аналитическая информация, полезная для получения более полной и объективной картины об имущественном и финансовом положении предприятия.

Детальная структура годового отчета не регламентируется, однако при его подготовке необходимо учитывать требования других учетных стандартов, что в определенной степени оказывает косвенное влияние на состав и последовательность включаемых в отчет материалов.

Анализ западной учетно-аналитической практики показывает, что проблеме структурирования годового бухгалтерского отчета уделяют большое внимание не только международные, но и национальные, бухгалтерские институты. В качестве примера можно привести практику регулирования этого раздела - бухгалтерского учета в Бельгии. Так рекомендованная национальными учетными стандартами этой страны аналитическая записка, содержащая расшифровки и примечания к отчетности, весьма детализирована, и содержит 19 разделов. Также детализированы рекомендуемые – стандартные форматы отчетности – около 100 показателей на отчетную дату в балансе и около 70 статей в отчете о прибылях и убытках.

Культура составления отчета – немаловажный фактор успешного ведения бизнеса как с позиции самой компании, подготовивши отчет, так и с позиции ее внешних контрагентов. Во-первых, хорошо структурированный отчет позволяет руководству предприятия и его владельцам по-новому взглянуть на состояние дел на предприятии, достигнутые результаты финансово-хозяйственной деятельности, определиться с перспективами ее развития. Во-вторых, для контрагентов предприятия бухгалтерский отчет все в большей степени становится основным информационным документом, подтверждающим возможность и экономическую целесообразность взаимодействия с данным предприятием. В-третьих, отчет – это своеобразный способ рекламы деятельности (нередко первым шагом фирмы-контрагента при установлении производственных контактов является запрос о возможности ознакомления с годовым бухгалтерским отчетом потенциального партнера), поэтому от того, насколько грамотно и привлекательно составлен отчет, может в значительной степени зависеть результат предстоящих переговоров о сотрудничестве. Правило – прежде чем подписывать контракт, ознакомься с годовым отчетом контрагента – непреложная истина для любого бизнесмена.

В западной учетно-аналитической практике накоплен значительный опыт в подготовке годового отчета, его структурировании и оформлении. В частности, типовая структура отчета может содержать следующие разделы:

• краткая характеристика деятельности предприятия (основное содержание раздела составляют некоторые основные показатели, наиболее выгодно характеризующие предприятие, виды и географические сферы деятельности и др. )

• обращение главы предприятия (президент, директор);

• отчет администрации (характеристика производственной, коммерческой и инвестиционной деятельности, оценка финансового положения, характеристика научно-технического уровня предприятия, его природоохранная деятельность и др.);

• бухгалтерская отчетность;

• пояснения к бухгалтерской отчетности (характеристика Учетной политики, структуры и вида основных средств и нематериальных активов, финансовых вложений, дебиторской и кредиторской задолженности, издержек производства и обращения, ликвидности и финансовой устойчивости и т. д.)

• аудиторское заключение;

• данные о котировке ценных бумаг предприятия;

• прочая информация (состав высшего выборного органа управления, состав администрации, информация о наиболее существенных инвесторах и т. д.)

Амортизация представляет собой процесс распределения на готовую продукцию единовременных затрат в основные средства. Поэтому коэффициент износа, зависящий от принятой методики производства амортизационных отчислений, строго говоря, не отражает фактического износа основных средств, равно, как коэффициент годности не дает точной оценки их текущей стоимости. Это происходит по ряду причин. В частности, на законсервированные-, оборудование и транспортные - средства начисляется амортизация на полное восстановление, т. е. физически эти средства не снашиваются, но общая оценка изношенности основных средств меняется. Что касается текущий стоимостной оценки технических средств и степени ее соответствия расчетной величине остаточной стоимости, то в принципе они зависят от таких факторов, как темп инфляции, состояние конъюнктуры и спроса, правильность определения полезного срока эксплуатации основных средств и т. п. Несмотря на всю условность показателя изношенности основных средств, он имеет определенное аналитическое значение. По некоторым оценкам, значение коэффициента износа более чем 50% считается нежелательным.

В рамках экспресс-анализа в дополнение к приведенной выше системе показателей целесообразно использовать следующую последовательность взаимосвязанных и несложных по структуре и количеству показателей таблиц:

хозяйственные средства предприятия и их структура (содержит такие показатели, как величина хозяйственных средств в оценке нетто, основные средства, нематериальные активы, оборотные средства, собственные оборотные средства);

основные средства предприятия (приводятся стоимостная оценка основных средств в том – числе активной их части по первоначальной и остаточной стоимости, доля арендованных основных средств, коэффициенты износа и обновления): структура и динамика оборотных средств предприятия (приводится укрупненная группировка статей второго и третьего разделов баланса, а также ряд специфических показателей, таких, как величина собственных оборотных средств, их доля в покрытии товарных запасов и др. )

основные результаты финансово-хозяйственной деятельности предприятия (объем товарооборота, прибыль, рентабельность, уровень валового дохода, уровень издержек обращения, фондоотдача, выработка, показатели оборачиваемости);

эффективность использования финансовых ресурсов (содержит показатели: всего финансовых ресурсов, в том числе собственных, привлеченных ресурсов, рентабельность авансированного капитала, рентабельность собственного капитала и др.).

Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

Вопрос 10 - Затраты. Определение базовых, прогнозных и расчетных затрат.

Базовые затраты

С целью управления затратами, связанными с обеспечением качества продукции, надо различать базовые, которые образуются в процессе разработки, освоения и производства нов ой продукции и являются в дальнейшем до момента ее снятия с производства их носителем, и дополнительные, связанные с ее усовершенствованием и восстановлением утерянного (недополученного по сравнению с запланированным) уровня качества.

Основная часть базовых затрат отражает стоимостную величину факторов производства, а также общехозяйственные и общепроизводственные расходы, относимые на изготовление конкретного изделия через смету затрат.

Дополнительные затраты включают в себя затраты на оценку и затраты на предотвращение.

К первым относятся расходы, которые несет предприятие для того, чтобы определить, отвечает ли продукция запланированным техническим, экологическим, эргономическим и иным условиям. Обычно их нетрудно рассчитать. Частично они включают затраты на контролирующий персонал, специальное оборудование и накладные расходы отдела технического контроля (отдела качества - *****). Другую часть составляют затраты на информацию в сфере реализации продукции, на изучение мнения потребителя о качестве продукции, а именно: разработку, организацию и проведение специальных выборочных обследований, включая инструментарий и затраты на оплату персонала.

Ко вторым относятся расходы на доработку и усовершенствование продукции, не отвечающей стандартам, лучшим мировым образцам, требованиям покупателя, на проверку, ремонт, усовершенствование инструмента, оснастки, техники и технологии, а в отдельных случаях и на остановку производства. В данную группу следует включить затраты на внедрение системы управления качеством, в том числе ее техническое обеспечение, разработку стандартов, расходы на документацию, на персонал: его подбор, подготовку, оплату и т. д.

Существует еще одна группа издержек, которые при их возникновении следует относить или к базовым, или к дополнительным в зависимости от новизны продукции. Эти затраты на брак и его исправление. Их величина может существенно колебаться и состоять как из расходов на производство забракованной в дальнейшем продукции при наличии неисправимого брака или дополнительно к этому затрат на его исправление, если брак не окончательный, а может также включать оплату морального и (или) физического ущерба, нанесенного потребителю некачественной продукцией.

В последнем случае издержки, связанные с качеством продукции, а точнее его отсутствием, могут оказаться весьма велики.

Прогнозные затраты.

Прогнозные затраты в части как объема продукции. Прогнозные затраты в части как объема продукции, так и цены являются ожидаемыми в будущем издержками. Отклонения фактических затрат от их прогнозных величин могут свидетельствовать прежде всего об ошибках в прогнозе. Напротив, стандартные (нормактивные) затраты - это выражение стремления к определенному уровню эффективности издержек. Иначе говоря, стандартные затраты служат как бы мерой эффективности, с которой будут сопоставляться возникающие в будущем фактические издержки. Расчет плановых затрат, когда он используется как инструмент контроля за эффективностью хозяйственной деятельности, всегда является расчетом стандартных плановых затрат. Целевые затраты во многом схожи со стандартными затратами. Разница заключается: (а) в более сильно выраженной ориентации целевых затрат на реальную конънктуру рынка сбыта (вместо твердой цены при их расчете исходят из специально обосновываемой целевой цены, что позволяет устранить влияние на уровень покрытия постоянных издержек, вызываемое отклонением от своего расчетного значения цены) и (6) в типичном для расчета стандартных затрат регрессивном характере их калькуляции (эти затраты рассчитывают исходя из того, какими по максимуму па предприятии могут быть издержки приданной рыночной цене, если планировать достижение определенной величины прибыли).Точно так же, как при учете фактических или нормативных затрат, плановые затраты могут определяться в расчете и на единичный период, и на единицу продукции. Особенности этих видов учета при этом проявляются в типичном взаимодействии планирования затрат и их контроля.- Планирование затрат производится в расчете на плановый период (как правило, на один год). Для этого по всем источников затрат устанавливается плановая загрузка (измеряемая в производимом объеме продукции, в штуках, в вырабатываемых машино-часах оборудования и т. п.). Применительно к этой плановой загрузке используемые факторы производства учитываются по плановым ценам на них и в планируемом необходимом объеме. В рамках калькуляции издержек в разрезе источников или объектов затрат далее рассчитываются бюджеты источников затрат, а также себестоимость соответствующих объектов затрат.- Контроль за издержками осуществляется в каждом отчетном периоде (как правило, за один месяц). Для этого фактически возникшие затраты сопоставляются с плановыми. Таким образом устанавливаются отклонения фактических показателей от их намеченной величины. Эти отклонения на следующем этапе должны анализироваться на предмет выявления обусловивших их причин — так, чтобы определить те их доли, которые вызываются влиянием соответствующих факторов. Тем самым выявляются возможные источники потерь и ответственные за них. В результате процессы планирования затрат совершенствуются.

Расчетные цены применяются для определения показателей эффективности (ВНД, ЧДД):

где α и - средний темп инфляции в год t. При использовании базисных (постоянных) цен обеспечивается соизмеримость всех стоимостных показателей на протяжении срока жизни проекта, при этом необходимо, чтобы исходные параметры, выражающие стоимость капитала (например, процентные ставки по кредитам, депозитным вкладам), были очищены от инфляционной составляющей.

С учетом инфляции различают: Eн - номинальную ставку дисконта, существующую на данный момент времени и включающую инфляцию; Еp - реальную ставку дисконта, т. е. очищенную от инфляции:

Ер=Ен-аи.

Формула справедлива, если темп инфляции не высок (от 3...5 %); если темп инфляции больше 5 %, то применяют другую формулу:

На всех стадиях предынвестиционных исследований в той или иной степени присутствует фактор неопределенности. Естественно, степень неопределенности будет уменьшаться по мере уточнения исходной информации, изучения сложившейся ситуации, определения целей проекта и конкретных способов их достижения. Однако полностью исклю

чить неопределенность при планировании в принципе невозможно. Поэтому общая оценка проекта должна выполняться с учетом возможных изменений внешних и внутренних параметров при его осуществлении. Кроме того, риск может быть связан с характером проекта.

Вопрос 11 - Простые(статичные)методы оценки эффективности инвестиций

К статическим методам оценки эффективности инвестиций можно отнести расчет срока окупаемости и нормы прибыли.

СРОК ОКУПАЕМОСТИ ИНВЕСТИЦИЙ. Срок окупаемости — это расчетный период возмещения первоначальных вложений (инвестиций) за счет прибыли от проектной деятельности.

К достоинствам этого метода следует отнести простоту и наглядность расчетов. Однако у данного метода есть и очень серьезные недостатки. Во-первых, выбор базы сравнения — нормативного срока окупаемости — может быть субъективен. Во-вторых, метод не учитывает доходность проекта за пределами срока окупаемости и, значит, не может применяться при сравнении вариантов с одинаковыми периодами окупаемости, но с различными сроками жизни. Кроме того, метод не годится для оценки проектов, связанных с принципиально новыми продуктами, или продуктами инновационного характера. Точность расчетов по такому методу в большой степени зависит от частоты разбиения срока жизни проекта на интервалы планирования.

ПРОСТАЯ НОРМА ПРИБЫЛИ. Коэффициент, рассчитываемый по данному методу, аналогичен коэффициенту рентабельности капитала (Return on Investment — ROI)* и показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Сравнивая рассчитанную величину нормы прибыли с минимальным или средним уровнем доходности, инвестор может прийти к заключению о целесообразности дальнейшего анализа данного инвестиционного проекта.

Вопрос 12 - Динамические методы оценки эффективности инвестиций

Перейдем теперь к динамическим методам оценки эффективности инвестиций, базирующимся на принципах дисконтирования, которые дают возможность избавиться от основного недостатка статических методов оценки — невозможности учета ценности будущих денежных поступлений по отношению к текущему периоду — и получить корректные оценки эффективности проектов, в частности связанных с долгосрочными вложениями. Рассмотрим наиболее распространенные критерии оценки эффективности инвестиций, основанные на методах дисконтирования, установленные в соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования.

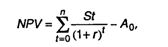

ЧИСТАЯ ТЕКУЩАЯ СТОИМОСТЬ (Net Present Value —NPV). Этот показатель представляет собой разность между приведенной к текущему моменту (при помощи дисконтирования) суммой поступлений от реализации проекта и суммой инвестиционных и других дисконтированных затрат, возникающих в ходе реализации проекта:

где NPV— чистая текущая стоимость проекта;

St — денежные поступления в год t;

r — ставка процента;

A0 — текущая (приведенная) стоимость издержек проекта;

n — срок жизни проекта.

На предприятии, где разрабатываются проекты и руководство которого заинтересовано в их эффективной реализации, следует отдавать предпочтение только тем из них, для которых NPV имеет положительное значение. Однако при сравнении проектов, не сопоставимых по масштабу деятельности, большее значение NPV не всегда соответствует более эффективному варианту капиталовложений. Таким образом, при всех достоинствах этот метод не позволяет сравнивать проекты с одинаковой NPV, но разной капиталоемкостью. В таких случаях можно использовать следующий критерий.

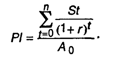

ИНДЕКС ПРИБЫЛЬНОСТИ (Profitability Index — PI). Данный индекс показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта, в расчете на одну единицу вложений. Он рассчитывается путем деления дисконтированной стоимости притоков денежных средств на приведенную стоимость денежных оттоков:

Если Р1 > 1,0, то проект привлекателен. Этот метод можно использовать для ранжирования проектов с различными затратами.

Очевидно, что выбор ставки процента при подсчете NPV и РJ, а следовательно, и расчет соответствующего коэффициента дисконтирования оказывают значительное влияние на итоговый результат расчета и, таким образом, на его интерпретацию. Величина ставки процента зависит от темпа инфляции, минимальной реальной нормы прибыли и степени инвестиционного риска. (Минимальной нормой прибыли считается наименьший гарантированный уровень доходности на рынке капиталов, т. е. нижняя граница стоимости капитала, или альтернативная стоимость.) В качестве приближенного значения ставки процента можно использовать существующие усредненные процентные ставки по долгосрочным банковским кредитам.

ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ ПРОЕКТА (Internal Rate of Return — IRR). Этот показатель представляет собой такую величину ставки процента, при которой чистая приведенная стоимость проекта будет равна нулю, т. е. приведенная стоимость ожидаемых притоков денежных средств равна приведенной стоимости оттоков (при этом возмещается инвестированный капитал):

Вопрос 14 - Дисконтирование будущих денежных поступлений.

Дисконтирование отвечает на вопрос: «Какое количество денег следует инвестировать в настоящий момент, чтобы при заданном коэффициенте дисконтирования получить известную сумму денег в будущем?». Разница между поступающей в будущем суммой денег и ее дисконтированной к настоящему времени стоимостью составляет доход. Если соотнести между собой объем дохода, получаемого, к примеру, через год, с суммой денег, которую надо инвестировать в настоящее время ради его получения, то доходность такой операции (процентную ставку доходности Е, или темп прироста) можно определить по формуле:

![]()

Если в знаменатель формулы 19.4 подставить сумму будущих поступлений, то можно получить показатель, характеризующий темп снижения E c (учетная ставка, дисконт):

Вопрос 15 - Дисконтирование многоразовых денежных поступлений.

Дисконтирование — это приведение разновременных показателей к какому-либо одному моменту времени — точке приведения.

Существует несколько методов дисконтирования. Все они основаны на допущении, что деньги, которые должны быть получены (или израсходованы) в будущем, будут иметь меньшую ценность, чем в текущий момент.

Формулу дисконтирования денежных поступлений можно записать в виде:

где С 1 , С 2 , С п — поступления соответствующего периода времени от 1 до и; Е, Е 2 , Е п —доходность соответствующего периода времени от 1 до п.

Вопрос 16 – Коммерческая эффективность инвестиционных проектов.

Как уже отмечалось, коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. При этом должны использоваться следующие принципы:

· применяются предусмотренные проектом (рыночные) текущие (базисные) или прогнозные цены на все виды ресурсов;

· денежные потоки рассчитываются в тех же валютах, в которых проектом предусматривается приобретение ресурсов и оплата продукции;

· заработная плата включается в состав операционных издержек в размерах, установленных проектом (с учетом отчислений);

· если проект предусматривает одновременно производство и потребление продукции (например, некоторое число комплектующих изделий или оборудования), то в расчете учитываются только затраты на ее производство, но не расходы на ее приобретение;

· если проектом предусмотрено полное или частичное связывание денежных средств (депонирование, приобретение ценных бумаг и пр.), вложение соответствующих средств учитывается (в виде оттока) в денежных потоках от инвестиционной деятельности, а получение (в виде притоков) — в денежных потоках от операционной деятельности;

· если проект предусматривает одновременное осуществление нескольких видов операционной деятельности, в расчете учитываются затраты по каждому из них.

Коммерческую эффективность можно рассчитывать как для проекта в целом, так и для отдельных его участников с учетом их вкладов по показателям, рассмотренным в п. 19.3.

В качестве эффекта на t-м шаге расчета Эt выступает поток реальных денег (CashFlow), сальдо притока и оттока. В каждом конкретном периоде времени (шаге расчета) — приток Пi(t) и отток Oi(t) денежных средств. Разница между ними Ф(t) — эффект на t-м шаге (является аналогом Эt = Rt - З t) или Фi = Пi(t) - Оi(t).

При осуществлении проекта выделяют три вида деятельности: инвестиционную (1), операционную (2) и финансовую (3).

Следовательно, потоком реальных денег Ф(1) называется разность между притоком и оттоком денежных средств от инвестиционной деятельности в каждом периоде осуществления проекта, т. е. на каждом шаге расчета:

![]()

где Ф*(t) является аналогом (Rt – З*t).

Сальдо реальных денег В(называется разность между притоком и оттоком денежных средств от всех трех видов деятельности на каждом шаге расчета:

Поток реальных денег от инвестиционной деятельности включает в себя оттоки и притоки, распределенные по периодам (шагам) расчета.

К притокам относятся доходы (за вычетом налогов) от реализации имущества и нематериальных активов (например, при прекращении проекта), а также от возврата (в конце проекта) оборотных активов, уменьшения оборотного капитала на всех шагах расчетного периода.

Оттоки — это вложения в основные средства (на всех шагах расчетного периода), а также ликвидационные затраты, вложения средств на депозит и в ценные бумаги других хозяйствующих субъектов. Кроме того, они могут быть использованы для увеличения оборотного капитала, компенсации (в конце проекта) оборотных пассивов.

Вопрос 17 - Общественная эффективность инвестиционных проектов.

Общественная эффективность определяется на уровне народного хозяйства, отрасли, предприятия и учитывает затраты и результаты, связанные с осуществлением инвестиционных проектов, показатели которых выходят за пределы прямых финансовых интересов их участников.

Сравнение различных проектов (вариантов проекта), предусматривающих участие государства, выбор лучшего из них и обоснование размеров и форм государственной поддержки проекта производят по наибольшему значению показателя интегрального народнохозяйственного эффекта, который вычисляют по формулам п. 19.3.

Показатели общественной эффективности включают в себя:

· конечные производственные результаты, т. е. выручку от реализации на внутреннем и внешнем рынках производственной продукции, кроме продукции, потребляемой российскими предприятиями-участниками. Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензии на право использования изобретения, ноу-хау, программ для ЭВМ и т. п.), создаваемые участниками в ходе осуществления проекта;

· социальные и экологические результаты, рассчитанные, исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

· прямые финансовые результаты;

· кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т. п.

Учитывают также косвенные финансовые результаты, обусловленные осуществлением проекта и связанными с ним изменениями доходов сторонних организаций и граждан, рыночной стоимостью земельных участков, зданий и иного имущества и др.

Социальные, экологические, политические и иные результаты и затраты, не всегда поддающиеся стоимостной оценке, рассматривают как дополнительные показатели соответствующего уровня эффективности и учитывают в процессе принятия решения о реализации проекта и (или) о его государственной поддержке.

Социальные результаты отражают вклад проекта в улучшение социальной среды и в конечном счете - повышение качества жизни людей, характеризуемое оценками:

· уровня жизни — доходы населения (средняя заработная плата и другие выплаты); обеспеченность населения товарами и услугами потребительского назначения; цены и тарифы на товары и услуги; потребление населением продуктов питания, непродовольственных товаров и услуг; обеспечение жильем, объектами хозяйственно-бытового назначения и коммунальными услугами;

· образа жизни — это занятость населения (количество новых рабочих мест); это подготовка кадров (численность работников, которые пройдут переподготовку, повысят квалификацию, получат новую профессию); это, наконец, обеспечение населения объектами образования, культуры и искусства, здравоохранения, спорта, транспортного обслуживания, включая социальную безопасность (снижение правонарушений и преступности);

· здоровья и продолжительности жизни - улучшение условий труда (сокращение числа рабочих мест с тяжелыми, вредными и опасными условиями труда, профессиональных заболеваний и производственного травматизма); развитие сферы здравоохранения, обеспеченность объектами здравоохранения, уровень обслуживания.

Отдельные компоненты социальной эффективности могут иметь стоимостную оценку и отражаться в расчетах экономической эффективности проекта. К таковым, согласно Методическим рекомендациям, следует относить:

· изменение рабочих мест в регионе;

· улучшение жилищных и культурно-бытовых условий работников;

· изменение структуры производственного персонала;

· изменение надежности снабжения населения регионов или населенных пунктов отдельными товарами;

· изменения уровня здоровья работников и населения;

· экономия свободного времени населения.

Однако следует признать, что оценка социальной эффективности весьма сложна, поэтому для нее чаще всего используют экспертный метод.

Экологические результаты инвестиционного проекта могут состоять из оценок:

· выбросов и отходов в окружающую среду (водный, воздушный бассейны, земельные ресурсы, лесные ресурсы, животный мир). Оценка производится в сравнении с предельно допустимыми нормами с помощью определенных показателей, характеризующих влияние объекта на экологическое состояние территории, уровень которой не должен снижаться после осуществления проекта. Кроме того, должен учитываться экологический риск: вероятность и тяжесть возможных катастроф;

· безотходности производства за счет замкнутого технологического цикла переработки ресурсов или благодаря переработке образующихся отходов. Оценки могут фиксировать полностью или частично безотходные технологии, а также степень утилизации отходов производства, организации оборотного водоснабжения, малоотходных и бессточных производств;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |