Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

· приближения к биосферосовместимому типу технологии - оценки степени перехода природоперерабатывающего типа производства на процессы, близкие к естественным, с замкнутым вещественно-энергетическим циклом, или на процессы, ведущие к сокращению объема переработки природных ресурсов. Оценки могут состоять в констатации традиционности принятого в проекте типа природопользования или в регистрации технологических изменений.

В затраты включают текущие и единовременные расходы без повторного счета, т. е затраты предприятий-потребителей некоторой продукции, приобретаемой ими у изготовителей — других участников проекта; амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемым другими; все виды платежей предприятий-участников в доход государственного бюджета (налоговые платежи, экспортные и импортные пошлины); проценты по кредитам банков, включенных в число участников реализации проекта. Штрафы и другие санкции за невыполнение, например экологических санитарных норм и правил, учитывают, только если они не выделены особо в составе природоохранных и других затрат или не включены в состав результатов.

При организации совместных предприятий (проектов) с участием иностранных инвесторов затраты на все виды продукции, товаров и услуг рекомендуется определять по мировым ценам.

В состав результатов включают (в денежном выражении) конечные производственные результаты (выручку от реализации). Определяют также социальные и экологические результаты, рассчитанные с учетом совместного воздействия всех участников производства: на здоровье населения, социальную и экологическую обстановку. Не менее важны косвенные финансовые результаты, обусловленные изменением доходов в связи с реализацией проекта и затратами на консервацию производственных мощностей или их ликвидацию и др.

При расчетах эффективности на уровне региона (отрасли) в состав результатов проекта включают: региональные (отраслевые) производственные результаты — выручку от реализации продукции, произведенной участниками проекта — предприятиями региона (отрасли), за вычетом потребленной этими же или другими участниками проекта; социальные и экологические результаты, достигаемые в регионе (на предприятиях отрасли); косвенные финансовые результаты.

Показатели и расчет общественной эффективности практически не отличаются от принципов оценки коммерческой эффективности (п. 19.5)

Примерная форма представления расчета денежных потоков и показателей общественной эффективности проекта приведена в приложении 6 (табл. П 6.9).

Вопрос 18 - Учет фактора риска. Методы качественной оценки риска вложений.

Эффективность инвестиций зависит от множества факторов, в том числе — от фактора риска. Решения инвестиционного характера обычно принимаются в условиях неопределенности. Под неопределенностью понимают неполноту или неточность информации об условиях реализации проекта, в том числе издержках и результатах (доходах или убытках). Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и их последствий, есть риск.

При принятии инвестиционных решений следует различать виды рисков: по сфере проявления; по масштабам проявления и их влиянию на субъекты инвестиционной деятельности; по видам потерь от рисков; по возможности прогнозирования и источникам возникновения, степени управляемости, возможности дивесификации, возможным последствиям, возможности страхования.

Методы качественной оценки риска вложений

Анализ уместности затрат. Этот метод, ориентированный на выявление социальных зон риска, базируется на предположении, что перерасход средств может быть вызван одним или несколькими из четырех следующих факторов:

· изначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

· изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

· отличие производительности машин и механизмов от предусмотренной проектом;

· увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

Эти факторы могут быть детализированы. В каждом конкретном случае несложно составить контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов.

Процесс утверждения ассигнований разбивается на стадии, которые должны быть связаны с фазами реализации проекта и основываться на дополнительной информации о проекте, поступающей по мере его разработки. Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложений растет, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат.

Метод аналогий. При анализе рискованности нового проекта строительства промышленного объекта полезными могут оказаться сведения о последствиях воздействия неблагоприятных факторов на другие столь же рискованные проекты. В связи с этим представляет определенный интерес опыт авторитетных западных страховых компаний, которые публикуют регулярные комментарии о тенденциях, наблюдаемых в наиболее важных зонах риска строительства промышленных объектов; спросе на конкретную продукцию; цен на сырье, топливо и землю; рейтингах надежности проектных, подрядных, инвестиционных и прочих компаний и т. п.

В России страховой бизнес пока еще делает первые шаги, поэтому сбором и обобщением упомянутых сведений вынуждены заниматься непосредственно проектные организации, создающие базы данных о рискованных проектах. Путем изучения литературных источников, проведения исследовательских работ, опроса менеджеров проектов и т. д. они получают информацию, которую в последующем обрабатывают для выявления проблем реализации законченных проектов и в целях учета потенциального риска.

Оперируя методом аналогий, следует проявлять определенную осторожность, так как, даже основываясь на самых тривиальных и известных случаях неудачного завершения проектов, очень трудно сформулировать предпосылки для анализа, исчерпывающий и реалистический набор возможных сценариев срыва проекта. Дело в том, что для большинства подобных ситуаций характерны следующие особенности:

· возникающие осложнения нередко наслаиваются друг на друга, так как имеют длительный «инкубационный» период;

· они качественно различны;

· их эффект проявляется как результат сложного взаимодействия.

Вопрос 19 - Учет фактора риска. Методы количественной оценки риска вложений.

Эффективность инвестиций зависит от множества факторов, в том числе — от фактора риска. Решения инвестиционного характера обычно принимаются в условиях неопределенности. Под неопределенностью понимают неполноту или неточность информации об условиях реализации проекта, в том числе издержках и результатах (доходах или убытках). Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и их последствий, есть риск.

При принятии инвестиционных решений следует различать виды рисков: по сфере проявления; по масштабам проявления и их влиянию на субъекты инвестиционной деятельности; по видам потерь от рисков; по возможности прогнозирования и источникам возникновения, степени управляемости, возможности дивесификации, возможным последствиям, возможности страхования.

Методы количественной оценки риска вложений

Количественная оценка риска, т. е. численное определение размеров отдельных рисков и риска проекта в целом, сложнее качественной. Сначала все риски измеряют в единицах, свойственных каждому из них, затем — в денежных единицах и, наконец, оценивают риск проекта в целом.

Рассмотрим основные методы количественной оценки риска.

Вероятностная оценка. Это — наиболее очевидный способ оценки риска. Вероятность означает возможность получения определенного результата. Применительно к задачам инвестирования методы теории вероятности сводятся к определению вероятности наступления определенных событий и выбору из нескольких возможных событий самого вероятного которому соответствует наибольшее численное значение математического ожидания.

Математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Пример. Имеются два варианта вложения капитала — А и Б. Установлено, что в варианте А получение прибыли в сумме 30 тыс. руб. имеет вероятность р = 0,5, а в варианте Б получение прибыли в сумме 50 тыс. руб. имеет вероятность р = 0,4. Тогда ожидаемая прибыль от вложения капитала (т. е. математическое ожидание) составит в варианте А - 15 тыс. руб. (30 ∙ 0,5), а в варианте Б - 20 тыс. руб. (50 ∙ 0,4).

Вероятность наступления события может быть определена объективным или субъективным методом.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие.

Пример. Если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 90 тыс. руб. была получена в 20 случаях из 100, то вероятность получения такой прибыли составляет 20 : 100 = 0,2.

Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на различных предположениях, в том числе суждениях оценивающего, его личном опыте, мнении финансового консультанта и т. п. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное значение вероятности для одного и того же события и делать выбор по-своему.

Пример. Если известно, что при инвестировании капитала в какое-либо мероприятие из 120 случаев прибыль 25 тыс. руб. была получена в 48 случаях (р = 0,4), прибыль 20 тыс. руб. — в 36 случаях (р = 0,3), а прибыль 30 тыс. руб. — в 36 случаях (р = 0,3), то среднее ожидаемое значение составит

25 ∙ 0,4 + 20 ∙ 0,3 + 30 ∙ 0,3 = 25 тыс. руб.

Необходимо сделать одно замечание. Среднее ожидаемое значение представляет собой обобщенную количественную характеристику и поэтому не позволяет принять решение в пользу какого-либо варианта инвестирования.

Для принятия окончательного решения необходимо измерить колеблемость показателей, т. е. определить меру колеблемости возможного результата.

Колеблемость представляет собой степень отклонения ожидаемого значения от среднего. Для ее оценки на практике обычно применяют два близко связанных критерия — дисперсию и среднее квадратичное отклонение.

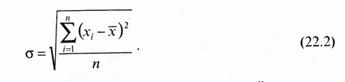

Дисперсия (σ2) есть среднее арифметическое из квадратов отклонений хi от их среднего арифметического :

σ2 — дисперсия; хi — ожидаемое значение для каждого случая; — среднее арифметическое ожидаемого значения; п — число случаев наблюдения (частота).

Среднее квадратичное отклонение (σ) определяется по формуле:

При равенстве частот наблюдений имеем частный случай:

Среднее квадратичное отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратичное отклонение являются мерами абсолютной колеблемости.

Для анализа результатов и затрат, предусматриваемых инвестиционным проектом, как правило используют коэффициент вариации. Он представляет собой отношение среднего квадратичного отклонения к средней арифметической и показывает степень отклонения полученных значений (в %):

Коэффициент вариации — относительная величина, поэтому на его значение не влияют абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнить даже колеблемость признаков, выраженных в разных единицах. Коэффициент вариации может изменяться от 0 до 100 %. Чем больше коэффициент, тем сильнее колеблемость. Принята следующая качественная оценка различных значений коэффициента вариации: до 10 % — слабая колеблемость, 10-25 % — умеренная, свыше 25 % — высокая.

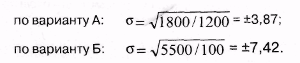

Пример. Рассмотрим порядок расчета дисперсии для условных вариантов вложения капитала А и Б, которые характеризуются данными, приведенными ниже в таблице.

Среднее квадратичное отклонение

Коэффициент вариации по варианту A: v = ±(3,87/25) ∙ 100 = ±15,5%;

по варианту Б: v = ±(7,42/30) ∙ 100 = ±24,7%.

Вопрос 20 - Учет фактора риска. Резервирование средств на покрытие непредвиденных расходов.

Эффективность инвестиций зависит от множества факторов, в том числе — от фактора риска. Решения инвестиционного характера обычно принимаются в условиях неопределенности. Под неопределенностью понимают неполноту или неточность информации об условиях реализации проекта, в том числе издержках и результатах (доходах или убытках). Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и их последствий, есть риск.

При принятии инвестиционных решений следует различать виды рисков: по сфере проявления; по масштабам проявления и их влиянию на субъекты инвестиционной деятельности; по видам потерь от рисков; по возможности прогнозирования и источникам возникновения, степени управляемости, возможности диверсификации, возможным последствиям, возможности страхования.

Резервирование средств на покрытие непредвиденных расходов

Создание резервных фондов является одним из основных способов компенсации непредвиденных расходов, обусловленных возможным удорожанием работ (инфляцией затрат), и гарантией реализации проекта в намеченные сроки.

Резервирование средств осуществляется следующим образом:

· оцениваются возможные последствия неблагоприятных событий и обусловленные ими расходы;

· резервы распределяются по видам работ и затрат или в зависимости от структуры контрактных отношений;

· определяется порядок использования резерва на непредвиденные расходы при наступлении рискового события.

Если компенсация непредвиденных расходов потребовала меньше средств, чем было выделено из резерва, остаток возвращается в резервный фонд проекта.

Часть резерва должна находиться в распоряжении управляющего проектом для оперативного решения задач, возникающих в ходе работ. При этом надлежит поддерживать положительное сальдо притока и оттока денежных средств на каждой стадии расчета.

Вопрос 21 - Снижение рисков финансирования.

В целях уменьшения риска несвоевременного расчета за выполненные работы и реализованную продукцию и снижения риска финансирования в целом необходимо формировать резерв, обеспечивающий осуществление проекта в заданные сроки и в пределах сметной стоимости. Этот резерв обычно рассчитывают как сумму затрат на уменьшение:

· риска незавершенного строительства или производства, влекущего за собой дополнительные затраты и перебои в поступлении денежных средств;

· риска временного уменьшения объема продаж и, как следствие, несвоевременного расчета с контрагентами;

· налогового риска, обусловленного отменой налоговых льгот.

Как показывает зарубежный опыт, гарантией надежности расчетов служит резервирование не менее 8 % всех планируемых на данном шаге затрат. Кроме того, следует предусматривать дополнительные источники финансирования проекта.

Вопрос 22 - Страхование риска.

В тех случаях, когда участники проекта не могут за счет собственных средств уменьшить вероятность наступления того или иного рискового события или компенсировать его последствия, осуществляется страхование риска, т. е. передача рисков страховой компании.

Согласно существующей классификации видов страховой деятельности, при страховании финансовых рисков страховщик обязан полностью или частично компенсировать потерю доходов (упущенную выгоду) лицу, в пользу которого заключен договор страхования на случай:

· остановки производства или сокращения объема производства в результате оговоренных событий;

· непредвиденных расходов;

· неисполнения (ненадлежащего исполнения) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке;

· иных событий.

Законодательством РФ предусмотрена также обязанность стороны, на которой лежит риск случайного повреждения объекта строительства или производства, материала, оборудования и другого имущества, застраховать соответствующие риски.

Следует заметить, что выбор того или иного способа снижения риска должен базироваться на оценке экономической эффективности мероприятий по следующему алгоритму:

· определение риска, способного оказать наибольшее влияние на проект;

· расчет повышенных затрат с учетом вероятности наступления неблагоприятного события;

· разработка перечня мероприятий, способствующих уменьшению вероятности и опасности рискового события;

· определение затрат на реализацию предложенных мероприятий;

· оценка выделенного резерва на непредвиденные расходы с точки зрения достаточности для осуществления предложенных мероприятий по снижению риска;

· принятие решения о выполнении или отказе от противорисковых мероприятий;

· сопоставление вероятности и последствий рисковых событий с затратами на мероприятия по их снижению.

В заключение следует отметить, что управление риском в России является сложной проблемой, разрешимой только при использовании комплексного подхода, который предусматривает применение всего арсенала средств, включая эвристические и строгие экономико-математические методы расчета риска.

Билет 23 - Финансовые инвестиции и показатели их эффективности.

Принятие решений, связанных с вложениями денежных средств, - важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Задачей финансового менеджера является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию, - кредиторов, инвесторов, менеджеров.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

· Срок окупаемости инвестиций - PP (Payback Period)

· Чистый приведенный доход – NPV (Net Present Value)

· Внутренняя норма доходности –IRR (Internal Rate of Return)

· Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

· Рентабельность инвестиций – Р (Profitability)

· Индекс рентабельности – PI (Profitability Index)

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

Расчет данных показателей основан на дисконтных способах, учитывающих принцип временной стоимости денег. В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта и ожидаемого уровня инфляции.

Если расчет показателя WACC связан с трудностями, вызывающими сомнение в достоверности полученного результата (например, при оценке собственного капитала), в качестве ставки дисконтирования можно выбрать величину среднерыночной доходности с поправкой на риск анализируемого проекта. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования.

Основные этапы оценки эффективности инвестиций

· Оценка финансовых возможностей предприятия.

· Прогнозирование будущего денежного потока.

· Выбор ставки дисконтирования.

· Расчет основных показателей эффективности.

· Учет факторов риска

Основные показатели (критерии) эффективности

Период окупаемости

В общем случае искомой величиной является значение РР, для которого выполняется:

РР = min N, при котором ∑ INVt / (1 + i)t = ∑ CFk / (1 + i)k

где i – выбранная ставка дисконтирования

Критерий принятия решения при использовании метода расчета периода окупаемости может быть сформулирован двумя способами:

а) проект принимается, если окупаемость в целом имеет место;

б) проект принимается, если найденное значение РР лежит в заданных пределах. Этот вариант всегда применяется при анализе проектов, имеющих высокую степень риска.

Существенным недостатком данного показателя, как критерия привлекательности проекта, является игнорирование им положительных величин денежного потока, выходящих за пределы рассчитанного срока.

Также данный метод не делает различия между проектами с одинаковым значением РР, но с различным распределением доходов в пределах рассчитанного срока. Тем самым частично игнорируется принцип временной стоимости денег при выборе наиболее предпочтительного проекта.

Чистый приведенный доход NPV

Разность между приведенной стоимостью будущего денежного потока и стоимостью первоначальных вложений называется чистым приведенным доходом проекта (чистой приведенной стоимостью).

Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым. Расчет чистого приведенного дохода осуществляется по следующей формуле:

NPV = ∑ CFk / ( 1 + i )k - ∑ INVt / (1 + i)t

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т. е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Необходимо иметь в виду, что показатели PP и NPV могут давать противоречивые оценки при выборе наиболее предпочтительного инвестиционного проекта.

Внутренняя норма доходности IRR

Универсальным инструментом сравнения эффективности различных способов вложения капитала, характеризующим доходность операции и независящим от ставки дисконтирования (от стоимости вкладываемых средств) является показатель внутренней нормы доходности IRR.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т. е. удовлетворяет равенству:

∑ CFk / ( 1 + IRR )k = ∑ INVt / (1 + IRR) t

Для расчета данного показателя можно использовать компьютерные средства либо следующую формулу приближенного вычисления:

IRR = i1 + NPV1 (i2 – i1) / (NPV1 - NPV2)

Здесь i1 и i2 – ставки, соответствующие некоторым положительному (NPV1) и отрицательному (NPV2) значениям чистого приведенного дохода. Чем меньше интервал i1 – i2, тем точнее полученный результат (при решении задач допустимой считается разница между ставками не более 5 %).

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования (IRR > i). При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

К несомненным достоинствам показателя IRR относится его универсальность в качестве инструмента оценки и сравнения доходности различных финансовых операций. Его преимуществом является и независимость от ставки дисконтирования – это чисто внутренний показатель.

Недостатками IRR являются сложность расчета, невозможность применения данного критерия к нестандартным денежным потокам (проблема множественности IRR), а также необходимость реинвестирования всех получаемых доходов под ставку доходности, равную IRR, подразумеваемую правилом расчета данного показателя. К недостаткам следует отнести и возможное противоречие с критерием NPV при сравнении двух и более проектов.

Вопрос 24 - Инвестиционная привлекательность предприятий и регионов.

Инвестиционный климат можно рассматривать как условия инвестирования, влияющие на предпочтения инвестора в выборе того или иного объекта инвестирования. На макроуровне это понятие включает в себя показатели политического, экономического и социального состояния государства или отдельного региона.

На микроуровне инвестиционный климат проявляет себя во взаимоотношениях отдельных инвесторов и конкретных государственных органов, включая местные органы самоуправления, банки, предприятия и др.

Инвестиционная привлекательность региона — это совокупность признаков (условий, ограничений), определяющих приток капитала в регион и оцениваемых инвестиционной активностью. В свою очередь инвестиционная активность региона может рассматриваться как интенсивность притока капитала. Она, как и инвестиционная привлекательность, может быть как текущей (за период анализа), так и прогнозируемой, или перспективной. При этом применяемые подходы к оценке привлекательности и активности региона на стадии анализа должны оставаться неизменными. В то же время показатели, используемые при оценке привлекательности или активности региона на каждом этапе развития российской экономики, могут меняться.

Инвестиционная привлекательность региона формируется с одной стороны — инвестиционным потенциалом территории, а с другой — возможными рисками. В свою очередь инвестиционный потенциал и риск — это агрегированное представление целой совокупности факторов. Наличие региональных инвестиционных рисков свидетельствуют о неполном использовании инвестиционного потенциала территории.

При определении инвестиционного потенциала учитываются основные макроэкономические, социально-демографические и другие факторы.

Для определения инвестиционной привлекательности региона можно использовать следующую формулу:

В современных условиях предприятие выступает как объект хозяйствования, который ориентирован на определенный рынок с определенной продукцией или услугами. При оценке рыночного потенциала предприятия, как правило, используются данные маркетинговых исследований. Результаты маркетинговых исследований дают основание для принятия решений о целесообразности реализации той или иной производственной программы и не более того. Однако, рассматривая предприятие как один из объектов инвестирования, инвестор анализирует, наряду с другими параметрами, ожидаемую прибыль на вложенный капитал, с учетом перспективности производства продукции и всевозможных рисков. Если при всех прочих равных условиях прибыль оказывается максимальной, то предпочтение инвестирования отдается предприятию.

Уровень минимальной прибыли должен отражать не номинальный ее размер, а реальный, т. е. должен быть «очищен» от инфляции. Нельзя игнорировать и тот факт, что правительство приняло решение о последовательном повышении относительных цен на энергоносители, что неизбежно повлечет увеличение затрат на получение продукции. Следовательно, возможность быстрого изъятия инвестором вложенных средств будет затруднена.

Выбор порогового значения прибыли будет сопровождаться учетом необходимости обновления основных фондов, изношенных морально и физически. При этом потребуется использовать комплекс финансовых показателей, отражающих различные стороны деятельности предприятия.

Кроме анализа деятельности самих предприятий необходимо особое внимание уделить их производственным связям с другими организациями, функционирующими на данной территории. Известно, что крупные предприятия образуют своего рода холдинги, которые представляют определенный интерес для инвесторов.

Вопрос 25 - Управление при помощи проектов.

Управление — это прежде всего процесс, направленный на достижение поставленных целей. Управление проектом - это управление изменениями, возникающими как при координации действий коллективов людей, участвующих в выборе и обосновании идеи, оценке эффективности принятых способов достижения поставленных целей и контроле стоимости, качества, так и при реализации проекта. Проект, связанный с реализацией всех циклов инвестирования и отдачей вложенного капитала, называется инвестиционным проектом.

Цели проекта классифицируют по нескольким признакам. Так, по функциональному признаку различают технические, организационные, социальные и экономические цели, по масштабу — локальные и комплексные. Технической целью проекта является, например, апробация на практике созданного на основе фундаментальных и прикладных исследований нового летательного аппарата или другого промышленного образца, не имеющего аналога.

Организационные цели как правило связаны с совершенствованием организации взаимодействия системных объектов на уровне проекта (проектирование → строительно-монтажные работы → установка технологического оборудования → материально-техническое обеспечение → реализация продукции).

Социальные цели проекта сопряжены с улучшением или созданием условий труда и быта работников, населения (обеспечение продуктами питания, объектами социально-культурного назначения), охраны окружающей среды и др.

К числу экономических целей относится получение максимальной прибыли, отдачи от вложенного капитала, снижение издержек производства и реализации продукции, сроков окупаемости инвестиций и др.

Что же касается масштаба, то локальные цели проекта чаще всего охватывают отдельные участки или процессы производства и связаны обычно с совершенствованием технологии и организации, внедрением новой техники и т. п.

Комплексные цели распространяются на все производство, как, скажем, на внедрение автоматических, полуавтоматических или автоматизированных систем выпуска продукции или системы экономического мониторинга на действующем или реконструируемом предприятии.

Практически все результаты проекта независимо от вида поддаются стоимостной оценке и в совокупности слагают общие результаты проекта, определяющие его эффективность.

Классификация целей будет неполной, если не упомянуть деление на внутренние и внешние цели, создающие условия и предпосылки для выхода фирмы на новые рынки или их сегменты. К внешним целям относятся: увеличение объема реализации продукции, улучшение качества, диверсификации производства и другие. К внутренним — поиск резервов снижения себестоимости, совершенствование организации производства и труда, повышение квалификации рабочих и служащих, освоение новой технологии производства, улучшение условий труда и быта и другие.

В управлении проектами используется богатый арсенал методов и приемов, позволяющих решать задачи, далеко выходящие за рамки общего планирования строительного производства (составления расписания выпуска продукции, контроля работ, управления риском и др.). В целом методология управления проектом базируется на представлении сложных проектов как системы взаимосвязанных и взаимозависимых работ и событий, обеспечивающих эффективное использование материальных, технических, трудовых и финансовых ресурсов.

Быстрое распространение системных методов управления проектами многие специалисты связывают с развитием ЭВМ, которое заставило от использования одних лишь сетевых моделей обратиться к поиску других комплексных подходов, более ориентированных на электронную обработку.

Анализ международного опыта показывает, что правильное управление проектами сокращает продолжительность их осуществления в среднем на 20-30 %, а расходы — на 10-15%. Можно ожидать, что в нашей стране оно способно дать несопоставимо больший эффект и коренным образом изменить ситуацию к лучшему.

Цели проекта классифицируют по нескольким признакам. Так, по функциональному признаку различают технические, организационные, социальные и экономические цели, по масштабу — локальные и комплексные. Технической целью проекта является, например, апробация на практике созданного на основе фундаментальных и прикладных исследований нового летательного аппарата или другого промышленного образца, не имеющего аналога.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |