Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рис. 3.1 Позиции Альфа-Банка на рынке кредитования предприятий

На рисунке 3.2 представлена доля рынка в привлеченных средствах предприятий

Рис. 3.2 Привлеченные средства предприятий

Общий объем кредитного портфеля по среднесрочным кредитам в 2005 году увеличился на 44% – с 1, 5 млрд. до 2,1 млрд. долларов США.

По результатам работы в 2005 году -Лизинг» занимает существенную долю в таких сегментах лизингового рынка, как железнодорожный транспорт, дорожно-строительная и прочая строительная техника, телекоммуникационное оборудование, пищевая переработка, пассажирский и грузовой автотранспорт.

В 2годах значительно расширилась география операций компании: реализуются проекты во всех федеральных округах Российской Федерации, развивается лизинговое подразделение -Лизинг» в Казахстане, сформирована необходимая инфраструктура для начала операций компании на Украине.

В 2005 году -Лизинг» продолжило активное сотрудничество с ведущими отечественными и зарубежными поставщиками техники и оборудования, в число которых входят: «Русские автобусы», , », (Украина), Liebherr (Германия), Caterpillar (США), Marubeni (Япония), Brueckner (Германия), Berkefeld (Германия), Tetra Pak и др.

Инвестиционный банк

После августовского кризиса 1998 г. инвестиционный рынок фактически перестал существовать. Кризис перекрыл российским компаниям доступ к рынкам ценных бумаг и значительно снизил интерес к России западных стратегических и финансовых инвесторов. В результате этого деятельность по слиянию и приобретению (Merger & Acquisition) и всяческая активность на рынках ценных бумаг прекратились, оставив инвестиционные банки не у дел.

В то же время кризис открыл новые возможности российским банкам. Дело в том, что большинство инвестиционных компаний либо потеряли интерес к России и совсем покинули российский рынок, либо сократили свои представительства. При этом в России стало больше опытных западных и российских компаний, пытающихся стратегически позиционировать себя в будущем через реструктуризацию активов, включая слияние и приобретение и/или внутреннюю подготовку сделок с ценными бумагами в ожидании лучших рыночных условий. Такое несоответствие между спросом и предложением представило ряд возможностей локальным инвестиционным банкам, имеющим профессиональную команду и соответствующий опыт.

Альфа-Банк предвидел такую возможность и начал укреплять свою инвестиционную политику. В конце 1998 г. команда Альфа-Банка, занимающаяся инвестиционной деятельностью, была значительно укреплена за счет притока новых специалистов в этой области, работавших ранее в ведущих западных инвестиционных банках.

Команда корпоративного финансирования Альфа-Банка была окончательно сформирована в 1999 г. и стала одной из самых опытных и профессиональных команд в области инвестиций в России. В нее входят 10 зарубежных и российских высококвалифицированных специалистов с богатым опытом работы в России и на Западе, благодаря которым, банк улучшил свои консультационные услуги, стал ведущим банком России в этой сфере; и создал новые каналы для проведения сделок, привлек новых клиентов — крупные компании, не входящие в консорциум «Альфа-Групп».

Альфа-Банк закрыл несколько сделок в пищевой и телекоммуникационной промышленности. По поручению западных и российских клиентов были проведены исследования в области приобретения ценных бумаг (acquisition) в таких отраслях, как продукты питания и напитки, товары народного потребления, телекоммуникации, средства массовой информации. «Связьинвест» признал гарантии корпоративного финансирования Альфа-Банка, и, как результат, Альфа-Банк был выбран консультантом по вопросу слияния двух крупных телекоммуникационных компаний («Новосибирск Сити Телеком» и «Новосибирск Регион Телеком»), которые создали пятую по величине телекоммуникационную компанию России.

На рынке ценных бумаг Альфа-Банк сохраняет за собой лидерство, продолжает работать с компаниями нефтегазовой, химической, пищевой промышленности, консультируя их по стратегическим вопросам выхода на международные и российские финансовые рынки.

3.2 Формирование и оптимизация портфеля ценных бумаг

Формирование совокупного портфеля ценных бумаг банка будем проводить в несколько этапов. Первые два этапа включают в себя определение структуры оптимальных портфелей государственных облигаций и корпоративных акций. Третий этап является синтезом двух предыдущих и представляет собой определение конечной структуры общего портфеля. В завершении будет оценена эффективность применения моделей к данным рынкам путем определения полученного результата за период инвестирования.

Формирование оптимальной структуры портфеля государственных облигаций

Для формирования оптимальной структуры портфеля государственных облигаций будем использовать параметрическую модель Марковица. Эта методика оптимизирует структуру портфеля ценных бумаг на основе статистической информации.

В качестве периода накопления информации примем период с 1.06.2005г. по 30.11.2005г., который разобьем на 26 периодов длинной в одну неделю, т. е. значения показателей будем фиксировать каждую неделю периода накопления информации. Оптимальная структура портфеля формируется на декабрь 2005 г.

Для рассмотрения целесообразности включения в портфель были отобраны ОФЗ 25057, ОФЗ 25058, ОФЗ 26175, ОФЗ 26197, ОФЗ 27019, ОФЗ 27020, ОФЗ 27025, ОФЗ 27026, ОФЗ 28002, ОФЗ 46001, ОФЗ 46002, ОФЗ 46003, ОФЗ 46014, ОФЗ 46017, ОФЗ 46018, (итого 15 наименований). Примем эти ценные бумаги в качестве исходных для формирования оптимальной структуры портфеля государственных ценных бумаг (Приложение 1) .

Для обеспечения диверсификации портфеля ценных бумаг, количество ценных бумаг в портфеле должно быть не менее восьми. Портфель облигаций должен быть диверсифицирован по сроку до погашения облигаций. При отборе облигаций данные условия были соблюдены.

Исходными данными для реализации методики являются:

1) курс облигаций за период накопления информации (Kit);

2) рассчитанная на основе курса и календаря купонных выплат годовая эффективная доходность к погашению облигаций (rit).

Для решения задачи нахождения оптимальной структуры портфеля государственных облигаций воспользуемся моделью Марковица.

Параметрическая модель Марковица допускает эффективную статистическую оценку. Параметры этой модели можно оценить исходя из имеющихся статистических данных за прошлые периоды.

Математическое ожидание эффективной доходности каждой облигации (ri) вычисляется следующим образом:

. (22)

. (22)

где rit – эффективная доходность i-й облигации в период времени t, %, i = 1,…, 15;

t – номер периода диапазона накопления информации, t = 1, …, 26 ;

T – длительность периода накопления информации.

Стандартное отклонение эффективной доходности i-ой облигации (si) определяется по формуле[37]:

, (23)

, (23)

Результаты вычисления математического ожидания и стандартного отклонения эффективной доходности каждой ценной бумаги представлены в таблице 4.

Ковариация между эффективными доходностями i-й и j-й облигаций (sij) определяется по формуле:

, (24)

, (24)

где rit и rjt – эффективные доходности, соответственно, i-й и j-й облигации в период времени t, %;

ri и rj – соответственно, математические ожидания эффективных доходностей i-й и j-й облигации, %.

Таблица 3.2

Математическое ожидание и стандартное отклонение эффективной доходности облигаций

Облигация | Показатель | |

Математическое | Стандартное | |

ОФЗ 25057 | 6,46 | 0,01 |

ОФЗ 25058 | 6,15 | 0,02 |

ОФЗ 26175 | 4,96 | 0,07 |

ОФЗ 26198 | 6,82 | 0,01 |

ОФЗ 27019 | 5,79 | 0,06 |

ОФЗ 27020 | 5,68 | 0,09 |

ОФЗ 27025 | 5,79 | 0,05 |

ОФЗ 27026 | 6,38 | 0,00 |

ОФЗ 28002 | 4,48 | 0,07 |

ОФЗ 46001 | 6,12 | 0,04 |

ОФЗ 46002 | 6,66 | 0,05 |

ОФЗ 46003 | 6,53 | 0,06 |

ОФЗ 46014 | 6,85 | 0,01 |

ОФЗ 46017 | 6,9 | 0,01 |

ОФЗ 46018 | 6,79 | 0,04 |

Совокупность ковариаций i-й и j-й облигаций дает ковариационную матрицу доходностей (таблица 3.3).

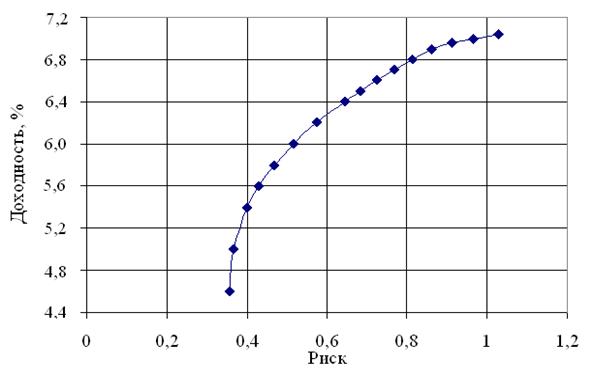

Следующий этап в определении оптимальной структуры портфеля – построение эффективного множества (рисунок 3.3). Это множество было построено при помощи метода линейного программирования, т. е. при заданном значении доходности портфеля, рассчитанной по формуле (17), минимизировалась величина риска, т. е. стандартного отклонения портфеля, полученного при помощи формулы (18).

Рис.3.3 Эффективное множество портфелей ОФЗ

Для определения точки нахождения на эффективном множестве оптимального портфеля необходимо построить кривые безразличия. Так как это достаточно трудно осуществить на практике, ограничимся лишь простым выбором этой точки на графике, исходя из собственных предположений.

Так как банки являются достаточно консервативными организациями, не склонными к большому риску, то искомая точка должна находиться в левой части кривой – с меньшим риском. Начиная с некоторого момента, кривая приобретает все более пологий вид, что свидетельствует о том, что при

дальнейшем увеличении доходности риск увеличивается нарастающими

темпами. Поэтому, нами было принято решение считать целесообразным при формировании оптимального портфеля для данного инвестора портфель с доходностью 6% годовых.

Оптимальный портфель облигаций, таким образом, имеет структуру, представленную в таблице 3.3 и на рисунке 3.4

Таблица 3.3

Структура оптимального портфеля облигаций

Облигация | Доля |

ОФЗ 25058 | 0,018 |

ОФЗ 26198 | 0,032 |

ОФЗ 46001 | 0,125 |

ОФЗ 46002 | 0,027 |

ОФЗ 46003 | 0,030 |

ОФЗ 46014 | 0,044 |

ОФЗ 46017 | 0,182 |

ОФЗ 46018 | 0,542 |

Риск портфеля, представленного в таблице 3.3, согласно формуле (18) и рисунку 3.3 составит величину sp = 0,52.

Рис. 3.4. Структура оптимального портфеля ОФЗ

Формирование оптимальной структуры портфеля акций

Для рассмотрения были отобраны наиболее ликвидные акции российского фондового рынка. Ликвидность была оценена по формуле расчета агрегированного показателя ликвидности[38]:

, (25)

, (25)

где LA – агрегированный показатель ликвидности ценной бумаги;

Nbid, Nask – количество заявок на покупку и продажу соответственно, шт.;

Pbid, Pask – средняя цена покупки и продажи соответственно, руб.

Результаты сведены в таблицу 3.4. В этой таблице также приведены обозначения, принятые в РТС (тикеры), и которые будут применяться в дальнейшем для краткости.

Таблица 3.4

Список акций выбранных для рассмотрения

Название эмитента | Тикеры | Агрегированный |

"ЕЭС России" РАО | EESR, EESRP | ,01 |

"Сибнефть" | SIBN | ,47 |

"ЛУКОЙЛ "Нефтяная компания" | LKOH | ,68 |

"Сургутнефтегаз" | SNGS, SNGSP | 96 896,89 |

"Ростелеком" | RTKM, RTKMP | 73 545,84 |

"Газпром" | GSPBEX | 63 956,49 |

"Мосэнерго" | MSNG | 59 818,43 |

"Сбербанк России" | SBER | 30 339,70 |

"Норильский никель" ГМК | GMKN | 11 928,16 |

"Нефтегазовые активы" | NGZANAG | 6 111,41 |

ОАО “ТАГМЕТ" | TAMZ | 2 945,06 |

В качестве исходных данных приняты котировки акций в РТС, в качестве рыночного индекса – индекс РТС. Индекс РТС является единственным официальным индикатором Российской Торговой Системы. Индекс рассчитывается один раз в 30 минут в течение всей торговой сессии, начиная с 12:00 и заканчивая в 18:00. Значение индекса на 12:00 является значением открытия, на 18:00 – значением закрытия. Для расчетов фиксировалась значение индекса на момент закрытия торгов.

Для более точного регрессионного анализа за шаг расчет был принят один рабочий день. Доходность акций рассчитывалась по формуле (2).

Математическое ожидание рассчитывалось как арифметическое среднее на основе исторических данных. Результаты сведены в таблицу 3.5.

Коэффициент «бета» предоставляет информацию о том, как прибыль по акции изменяется в соответствии с динамикой рыночной прибыли. Положительное значение бета-коэффициента означает тенденцию акций повышаться в том же направлении, что и рынок; отрицательное значение «бета» указывает на тенденцию движения против рынка. Показатель «бета» больше единицы определяет акцию, которая проявляет тенденцию в пропорциональном отношении изменяться в большей степени, чем рынок. Доход по ней повышается еще больше в момент общего повышения доходности рынка и падает в большей степени в момент общего снижения дохода рынка. Бета-коэффициент меньше единицы характеризует акцию, доход по которой менее изменчив, чем рынок.

Таблица 3.5

Таблица коэффициентов

Бета | Альфа | R2 | СКО | Ошибка | Ошибка | Математическое ожидание доходности, | |

EESR | 0,496 | 0,0025 | 0,148 | 0,025 | 0,095 | 0,0023 | 11,6 |

GSPBEX | 0,705 | 0,0001 | 0,022 | 0,024 | 0,095 | 0,0023 | 9,1 |

LKOH | 0,481 | 0,0011 | 0,151 | 0,023 | 0,089 | 0,0021 | 8,5 |

SBER | 0,840 | 0,0080 | 0,065 | 0,027 | 0,104 | 0,0025 | 28,1 |

TAMZ | 0,581 | 0,0007 | 0,070 | 0,020 | 0,078 | 0,0019 | 8,8 |

MSNG | 0,471 | 0,0000 | 0,079 | 0,023 | 0,088 | 0,0021 | 6,0 |

RTKM | 0,714 | 0,0038 | 0,087 | 0,021 | 0,081 | 0,0019 | 17,2 |

GMKN | 0,661 | 0,0008 | 0,060 | 0,025 | 0,097 | 0,0023 | 9,9 |

SIBN | 0,698 | 0,0065 | 0,041 | 0,033 | 0,128 | 0,0031 | 23,0 |

NGZANAG | 0,739 | 0,0039 | 0,147 | 0,015 | 0,056 | 0,0013 | 17,7 |

SNGS | 0,936 | -0,0010 | 0,128 | 0,013 | 0,051 | 0,0012 | 9,4 |

EESRP | 0,310 | 0,0082 | 0,007 | 0,092 | 0,358 | 0,0086 | 21,9 |

SNGSP | 0,555 | 0,0009 | 0,202 | 0,019 | 0,074 | 0,0018 | 8,9 |

RTKMP | 0,508 | 0,0059 | 0,039 | 0,025 | 0,098 | 0,0023 | 19,4 |

Основываясь на рисунке 3.5, можно сделать вывод о том, что в среднем у выбранных акций степень риска относительно невысока. Это следует из того, что коэффициент «бета» находится в пределах от 0 до 1. Хотя можно отметить, что простые акции «Сургутнефтегаза» лидировали в данной совокупности, и бета-коэффициент был всего лишь немногим меньше 1. Наиболее осторожный рост наблюдался у привилегированных акций РАО «ЕЭС России».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |