Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 3.12

Расчет изменения стоимости портфеля ОФЗ

Облигация | Коли-чество, шт. | Цена, руб. | Стоимость, руб. | Изменение стоимости | |||

01.12.05 | 31.01.06 | 01.12.05 | 31.01.06 | в руб. | в % | ||

ОФЗ 25058 | 4063 | 953,80 | 955,00 | 434932 | 435480 | 547 | 0,13 |

ОФЗ 26198 | 7386 | 10,02 | 10,03 | 40723 | 40760 | 36 | 0,09 |

ОФЗ 46001 | 28364 | 9,90 | 9,92 | 280661 | 281342 | 680 | 0,24 |

ОФЗ 46002 | 6248 | 9,78 | 9,80 | 61099 | 61217 | 118 | 0,19 |

ОФЗ 46003 | 7116 | 9,66 | 9,70 | 68719 | 69039 | 320 | 0,47 |

ОФЗ 46014 | 10385 | 9,67 | 9,71 | 100381 | 100879 | 498 | 0,50 |

ОФЗ 46017 | 456 | 9,54 | 9,57 | 70432 | 70654 | 221 | 0,31 |

ОФЗ 46018 | 137922 | 9,18 | 9,25 | 1265572 | 1275916 | 10344 | 0,82 |

Итого | 201940 | 2322523 | 2335291 | 12768 | 0,55 |

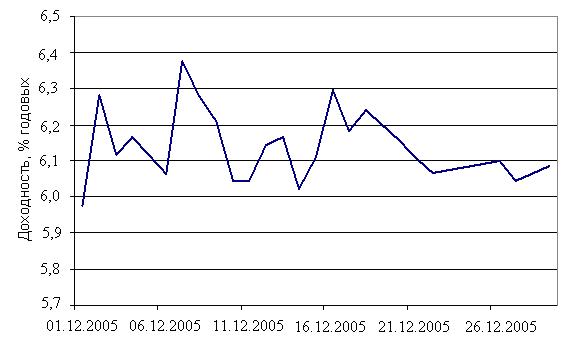

Динамика доходности портфеля ОФЗ представлена на рисунке 3.9.

Рис. 3.9 – Динамика доходности портфеля ОФЗ за декабрь 2005 года

Облигации оцениваются не только по доходности к погашению, но как и другие ценные бумаги – по стоимости. Динамика стоимости портфеля облигаций представлена на рисунке 3.10, из которого видно, что в период составления портфеля наблюдалась тенденция роста рыночной цены облигаций.

Рис. 3.10 Динамика стоимости портфеля ОФЗ за декабрь 2005 года

Для анализа результатов формирования портфеля акций цены были взяты в рублевом эквиваленте.

Динамика стоимости портфеля акций за декабрь 2005г. представлена на рисунке 3.11. Хотя в середине периода наблюдался резкий рост цен, к концу периода имело место небольшое снижение стоимости портфеля акций. Это произошло в основном за счет акций NGZANAG, SIBN, RTKM и RTKMP. Исторический максимум стоимости портфеля акций наблюдался 24.12.2005 и на эту дату стоимость портфеля составила 3210,493 тыс. руб. Расчет изменения стоимости портфеля акций представлен в приложении 3

Рис. 3.11 Динамика стоимости портфеля акций за декабрь 2005 года

Общая стоимость портфеля на 01.12.2005 составила 5050731 руб., на 31.12.2005 – 5463199 руб. Абсолютное значение прироста равно 412468 руб. Темп прироста стоимости портфеля составил 8,17%.

Таблица 3.13

Результаты составления портфеля

Финансовый актив | Стоимость, руб. | Прибыль за период | ||

01.12.2005 | 31.12.2005 | в руб. | % | |

Облигации | 2322523 | 2335291 | 12768 | 0,55 |

Акции | 2728208 | 3127908 | 399700 | 14,65 |

Портфель | 5050731 | 5463199 | 412468 | 8,17 |

Динамика стоимости совокупного портфеля ценных бумаг за декабрь 2005 представлена на рисунке 3.12. Она практически полностью идентична динамики стоимости портфеля акций. Это объясняется тем, что колебания цен акций намного превышали колебания цен облигаций. Это еще раз подтверждает, что государственные облигации менее рискованны и поэтому приносят низкий доход.

Рис. 3.12 Динамика стоимости совокупного портфеля за декабрь 2005 года

Исторический максимум стоимости совокупного портфеля ценных бумага, как и портфеля акций, наблюдался 24.12.2005 и на эту дату стоимость портфеля составила 5541,506 тыс. руб.

Таким образом, можно сделать вывод, что применение математических моделей не означает гарантированных результатов. Однако, несмотря на неточность прогнозов, модели оптимизации структуры портфеля ценных бумаг, помогают достичь приемлемого уровня доходности и риска и сохранить средства, по крайней мере при растущем рынке. Более точного результата прогнозов можно достичь применяя более глубокий фундаментальный анализ, но он в свою очередь требует относительно высоких затрат и наличие большого опыта. Поэтому принимая решение о стиле, методе, модели инвестирования необходимо соотнести генерируемые затраты и приобретаемые выгоды.

ЗАКЛЮЧЕНИЕ

Таким образом, инвестиционный портфель - собрание ценных бумаг разного вида, разного срока действия и разной ликвидности, управляемое как единое целое.

Портфель ценных бумаг - совокупность ценных бумаг и финансовых активов, принадлежащих одному инвестору.

Портфели ценных бумаг коммерческих банков являются частью взаимосвязанной системы портфелей более высокого уровня. Эта система включает, например портфель собственного капитала (уставный фонд, резервные фонды, фонды стимулирования, нераспределённую прибыль и пр.), портфель привлечения ресурсов (активы). Функционирование всей системы портфелей подчинено интересам обеспечения устойчивости и рентабельности института, обеспечения устойчивости всей финансовой системы.

Портфельное инвестирование позволяет планировать, оценивать, контролировать конечные результаты всей инвестиционной деятельности в различных секторах фондового рынка. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

В ходе нашего исследования были рассмотрены основные показатели деятельности Альфа-Банка. История Альфа-Банка отмечена большими и во многом знаковыми успехами на финансовых рынках.

Альфа-Банк – один из системообразующих банков России, универсальный финансовый институт, пользующийся высоким уровнем доверия клиентов и заслуженным признанием в российском и международном бизнес-сообществе, подтвердил свою репутацию ведущего частного банка страны, продемонстрировал высокий потенциал роста, уверенность в своих силах и умение с честью выходить из самых сложных ситуаций.

Отстаивать ведущие позиции с каждым годом все труднее, поэтому Альфа-Банк пошел по пути постоянного самосовершенствования, непрерывного саморазвития.

Альфа-Банк является одним из крупнейших банков России по величине активов и собственного капитала. По данным аудированной финансовой отчетности (МСФО) за 2005 год, активы группы «Альфа-Банк», куда входят -Банк», дочерние банки и финансовые компании, составили $9,8 млрд., чистая прибыль — $180,6 млн., собственный капитал — $855,5 млн., кредитный портфель — $5,7 млрд. Стратегическое направление деятельности Банка – розничный бизнес.

В ходе нашего исследования также было рассмотрено формирование и оптимизация портфеля ценных бумаг Альфа-Банка.

На основе выбранной модели и фактических биржевых котировок за период июня 2005г. по ноябрь 2005г. (шаг расчета – один день) найдена оптимальная структура портфеля государственных ценных бумаг на начало декабря 2005г. Наибольшая доля в портфеле выделена акциям «Нефтегазовые активы» – 28,8%. Прогнозируемая доходность портфеля mp составила 26,6%. Совокупный бета-коэффициент равен 0,676, что свидетельствует об относительно невысокой степени риска.

При формировании совокупного портфеля также была применена модель Марковица. Характерной особенностью в данном было то, что в качестве структурных единиц выступали не отдельные ценные бумаги, а сами портфели. Анализ показал, что 45% средств необходимо инвестировать в государственные облигации, а 55% – в акции.

Для определения количественного состава портфеля была выбрана сумму инвестируемых средств в 5 млн. руб., что составляет приблизительно 1,5% валюты баланса и соизмеримо с величиной статей отчетности. Таким образом, 2250 тыс. руб. должно быть направлено на покупку ОФЗ, а оставшаяся часть (2750 тыс. руб.) – на покупку акций.

Проведена оценка результатов составления оптимального портфеля ценных бумаг, которая показала следующее:

- рост стоимости портфеля государственных облигаций за декабрь 2005г. составил 0,55%. Доходность к погашению облигаций на 31.12.2005 составила 5,89%, что ниже ожидаемой доходности 6% и колебалась около 5,9-6% годовых. Наибольший вклад в рост стоимости портфеля внесла ОФЗ 46018, имеющая наибольшую долю в портфеле облигаций и показавшая наибольший рост среди остальных ОФЗ;

-рост стоимости портфеля акций составил 14,7%.

-прибыль, полученная от совокупного портфеля составила 412468 руб. Доходность портфеля за декабрь составила 8,17%, наибольший вклад в рост стоимости внесли акции, но он ниже ожидаемого значения 15,2%. Динамика стоимости совокупного портфеля ценных бумаг практически полностью схожа с динамикой стоимости портфеля акций.

Таким образом, можно сделать вывод, что применение математических моделей не означает гарантированных результатов. Однако, несмотря на неточность прогнозов, модели оптимизации структуры портфеля ценных бумаг, помогают достичь приемлемого уровня доходности и риска и сохранить средства, по крайней мере при растущем рынке.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон от 01.01.2001 «О рынке ценных бумаг» (ред. от 01.01.2001).

2. Федеральный закон от 01.01.2001 «О защите прав и законных интересов на рынке ценных бумаг».

3. – Ликвидность и микроструктура рынка государственных ценных бумаг // Рынок ценных бумаг. – 2001. – №20. – С.20-30.

4. , , и др. Рынок ценных бумаг. – Ростов-на-Дону: Феникс, 2005.

5. Базовый курс по рынку ценных бумаг. Учебное пособие. // Под ред. . – М.: Финансовый издательский дом «Деловой экспресс», 2004.

6. Акции с большого рынка/ Коммерсант-Деньги // М.,-2003г., №4

7. Банковское дело: Учебник. – 4-е изд., перераб. и доп. /под ред. , . – М.: Финансы и статистика, 1999. – 464 с.

8. , Хмыз : валютные и ценных бумаг.- М.: Экзамен, 2003.

9. Биржевая деятельность /Под ред. , , -М.: Финансы и статистика, 2001

10. Буренин ценных бумаг и производных финансовых инструментов: Учеб. пособие. – М.: Открытое общество, 1998. – 347 с.

11. Быльцов книга российского инвестора: Учеб. практ. пособие/ . – СПб.: Бизнес-Пресса, 2000. – 506 с.

12. Дж., Джонк инвестирования. Пер. с англ. – М: Дело 1999

13. , , Снежинская ценных бумаг: Конспект лекций. – Ростов-на-Дону: Феникс, 2004.

14. «Государственные и муниципальные финансы» // Под ред. , . – М.: «ЮНИТИ», 2000.

15. Евстигнеев инвестиции в России: выбор стратегии. – М.: Эдиториал УРСС, 2002

16. , , Румянцева теория статистики: Учебник. – М.: ИНФРА-М, 1998. – 416 с.

17. Жуков рынка ценных бумаг в Российской Федерации. - Финансы, №11, 1999

18. Жуков бумаги и фондовые рынки. - М.: Издательское объединение “ЮНИТИ”, 2003.

19. Нужно ли эффективное множество для оптимизации портфеля? // Рынок ценных бумаг. – 1998. – №8. – С. 62-65.

20. Касимов теории оптимального портфеля ценных бумаг. – М.: Филинъ, 2001. – 144 с.

21. Рынок ГКО/ОФЗ в цифрах и размышлениях // Рынок ценных бумаг. – М.: 2004, №17 - С.3-8.

22. Климович , денежное обращение, кредит: Учебник. – М.: Форум: Инфра-М, 2005.

23. Ковалев в финансовый менеджмент. – М.: Финансы и статистика, 2001 –768 стр.

24. Кравченко и перспективы развития рынка ценных бумаг Российской Федерации Менеджмент в России и за рубежом №2 /2004

25. Крянев финансового анализа и портфельного инвестирования в рыночной экономике. – М.: МИФИ, 2000. – 52с.

26. , Овчинников анализ рынка ценных бумаг. – М.: ИНФРА-М, 1996

27. Миркин ценных бумаг в России. Воздействие фундаментальных факторов, прогноз и политика развития. – М.: Альпина Паблишер, 2002.

28. Миркин бумаги и фондовый рынок. – М.: Перспектива, 1995. – 368 с.

29. , , и др. Руководство по организации эмиссии и обращения корпоративных облигаций. – М.: Альпина, 2004.

30. «Региональные аспекты управления портфелем ценных бумаг» // Аудит и налогообложение.- 2000 г.- №12(60)-C.22-23.

31. Количественная оценка ликвидности акций компании на российском фондовом рынке // Рынок ценных бумаг. – 2000. – №23. – С. 43-49.

32. Проблемы и перспективы внутреннего рынка государственных долговых обязательств // Рынок ценных бумаг – 2001. – №8. – С. 23-26.

33. Стратегический обзор рынка // Рынок ценных бумаг. – 2001. – №17. – С. 31-36.

34. Рынок ценных бумаг. Учебное пособие // Под ред. . - М.: 2003.

35. Рынок ценных бумаг: Учебник / Под ред. , – 2-е издание, перераб. и доп.-М.: Финансы и статистика, 2001

36. Рэй облигаций: Торговля и управление рисками/ Пер. с англ. – М.: Дело, 1999. – 587 с.

37. Теории портфельного инвестирования и их применение в условиях российского рынка // Рынок ценных бумаг – 2002. – №2. – С. – 59-63.

38. Как ведут себя измерители рисков на российском фондовом рынке // Рынок ценных бумаг. – 2001. – №21. – С. 57-61.

39. Корреляционный анализ фондовых рынков // Рынок ценных бумаг. – 2001. – №15. – С.59-61.

40. «Финансы» // Под ред. . – М.: «ЮНИТИ», 1999.

41. Финансовый менеджмент: теория и практика: Учебник / По дред. . – 5-е издание, перераб. и доп. – М.: Изд-во «Перспектива», 2001

42. Финансовый менеджмент: Учебное пособие/Под ред. проф. . – М: ИД ФБК-ПРЕСС, 2002

43. Финансы // Под ред. . - М.: «Финансы и статистика», 2003.

44. Финансы: Учебник. // Под ред. , . – М.: Изд-во Рос. экон. акад., 2000.

45. Ценные бумаги: Учеб. пособие / , , и др. – М.: ВШЭ, 1998. – 253 с.

46. Ценные бумаги: Учебник / Под ред. , . – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2001. – 448 с.

47. Бэйли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 2001.

48. Яловой рынка ценных бумаг России. – М.: 2003. – 296 с.

49. Яшный рынок ценных бумаг. – М.: 2002. – 390 с.

50. Альфа – Банк // http://www. *****/

51. Федеральная служба по финансовым рынкам // http://www. *****

52. Фондовая биржа «Российская Торговая система» // http://www. *****

53. Электронная версия журнала «Рынок ценных бумаг» // http://www. *****

54. ММВБ // http://www. *****/

ПРИЛОЖЕНИЯ

Приложение 1

Список торгуемых инструментов на государственном секторе ММВБ

Наименование | Номинал | Дата | Дата | Объявленный |

ОФЗ 25057 | 1000 | 26.01.2005 | 20.01.2010 | 42 |

ОФЗ 25058 | 1000 | 02.02.2005 | 30.04.2008 | 42 |

ОФЗ 26175 | 1000 | 26.12.2000 | 20.11.2006 | 5 036 |

ОФЗ 26198 | 1000 | 09.10.2002 | 02.11.2012 | 42 |

ОФЗ 27019 | 1000 | 27 | 18. | 8 |

ОФЗ 27020 | 1000 | 27 | 8. | 8 |

ОФЗ 27025 | 1000 | 17. | 13.06.2007 | 30 |

ОФЗ 27026 | 1000 | 15 | 11.03.2009 | 22 |

ОФЗ 28002 | 1000 | 27. | 12.03.2008 | 8 |

ОФЗ 46001 | 1000 | 18 . | 10.09.2008 | 60 |

ОФЗ 46002 | 1000 | 5. | 08.12.2012 | 62 |

ОФЗ 46003 | 1000 | 14 | 14.07.2010 | 45 |

ОФЗ 46014 | 1000 | 5.03.2003 | 29.08.2018 | 62 |

ОФЗ 46017 | 1000 | 16.02.2005 | 3.08.2016 | 60 |

ОФЗ 46018 | 1000 | 16.03.2005 | 24.11.2021 | 54 |

Приложение 2

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |