Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Глава 1. Учет затрат на производство продукции

1.1. Основные принципы

Под себестоимостью продукции понимают выраженные в денежной форме затраты на ее производство и реализацию.

В нормативных документах себестоимость продукции определяется как стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Под дополнительными затратами в современных условиях понимают, в частности, транспортный налог, налог на пользователей автодорог и иные налоги, а также отчисления, включаемые в себестоимость.

В основу организации учета затрат на производство продукции положены следующие принципы:

- неизменность принятой методологии учета затрат на производство и калькулирования себестоимости продукции в течение года;

- правильное отнесение расходов к отчетным периодам;

- разграничение в учете текущих затрат на производство и капитальных вложений.

Методология учета затрат и способы определения себестоимости изделий формируются в документе, называемом учетной политикой организации, которая в течение отчетного года должна быть неизменной.

На этой стадии рассмотрения вопроса уместно сказать, что в учетной политике должен быть предусмотрен способ списания косвенных затрат на производство (или исчисление себестоимости: полная или ограниченная себестоимость). Вторая отличается от первой тем, что при учете затрат по принципу ограниченной себестоимости, общие расходы по управлению организаций (имеющие обычно стабильную величину) не относят на счета учета затрат, а списывают непосредственно в дебет счета 46 "Реализация продукции (работ, услуг)" с кредита активного счета 26 "Общехозяйственные расходы". С целью определения полной производственной себестоимости все затраты, включая общие расходы по управлению как цехом, так и организацией в целом, к концу месяца накапливают по дебету активного счета 20 "Основное производство". Путем деления этих затрат в сумме, относящейся к созданной готовой продукции, на количество этой продукции устанавливают себестоимость единицы выпущенных изделий.

Счет 20 кредитуют на величину фактической себестоимости готовых изделий. Сальдо этого счета характеризует сумму затрат на незавершенное производство, то есть расходы на продукцию, не прошедшую всех стадий обработки.

В учетной политике организации следует предусматривать порядок учета выпуска готовой продукции: с использованием счета 40 "Выпуск продукции (работ, услуг)" или без применения его. Счет 40 предназначен для учета изготовленной продукции и выявления отклонений фактической производственной себестоимости от нормативной или плановой. Использование данного счета позволяет исключить трудоемкие расчеты по определению отклонений фактической себестоимости от плановой по готовой, отгруженной и реализованной продукции. По дебету счета 40 отражают фактическую, а по кредиту - нормативную или плановую себестоимость.

Фактическую производственную себестоимость продукции списывают в дебет счета 40 с кредита счета 20 "Основное производство". Нормативную или плановую себестоимость продукции относят на кредит счета 40 и дебет счетов 43 "Готовая продукция" или 46 "Реализация продукции (работ, услуг)".

Сопоставлением дебетовых и кредитовых оборотов по счету 40 на первое число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой. Эти отклонения списывают с кредита счета 40 в дебет счета 46. Превышение фактической себестоимости продукции над нормативной или плановой записывают дополнительной проводкой, а экономию - способом "красное стороно". Счет 40 закрывают ежемесячно, сальдо на отчетную дату он не имеет.

В случае, когда счет 40 не применяют, готовую продукцию учитывают по фактической себестоимости по дебету счетов 43 или 46 и кредиту счета 20.

Аналитический учет затрат на производство ведут, как правило, по объектам калькуляции. Объекты калькуляции - это отдельные изделия, их группы, полуфабрикаты, работы и услуги, себестоимость которых определяется. Разрешается открывать аналитические счета не на каждый объект, а на их группу. Необходимо правильно выбрать калькуляционную единицу. В качестве нее применяют в основном натуральные (тонны, метры и т. п.) и условно-натуральные единицы, исчисленные с помощью коэффициентов (например, тысяча условных банок консервов). Калькуляционные единицы могут не совпадать с учетной натуральной единицей.

Например, в перерабатывающих организациях учетной единицей является 1 кг продукции, а калькуляционной - 1 т или 1 ц. Применение укрупненных калькуляционных единиц упрощает составление плановых и отчетных калькуляций.

С целью достоверности показателя производственных затрат необходимо эти затраты включать в себестоимость продукции того отчетного периода, к которому они относятся независимо от даты начисления или фактической оплаты. В связи со сказанным в бухгалтерском учете и финансовом менеджменте существует понятие расходов будущих периодов или отложенных затрат. Информация о таких расходах накапливается по дебету активного счета 97 "Расходы будущих периодов". Имеются в виду затраты, произведенные в отчетном периоде, но подлежащие возмещению (за счет включения в себестоимость) в следующих отчетных периодах. К таким расходам, в частности, относят арендную плату, плату за абонементное обслуживание, уплачиваемые вперед, плату за подписку на периодические издания нормативно-технического характера, расходы по неравномерно производимому ремонту основных средств (по организациям, не образующим ремонтный фонд) и т. п.. По дебету счета 97 отражают затраты, которые невозможно отнести на счета учета затрат данного отчетного периода. При наступлении этого периода счет 97 частями закрывается (кредитуется). То есть в соответствии с экономическим содержанием расходов дебетуют счета: 20, 08 "Вложения во внеоборотные активы", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 84 "Нераспределенная прибыль (непокрытый убыток)" и др.

Разграничение в учете текущих затрат на производство, формирующих себестоимость готовой продукции, от затрат на долгосрочные инвестиции имеет принципиальное значение. Капитальные вложения могут производиться организацией лишь при наличии достаточной прибыли либо созданных за счет прибыли специальных фондов или средств, полученных организацией на эти цели из бюджета и внебюджетных фондов.

Отнесение капитальных затрат на счета учета производственных расходов влечет неоправданное увеличение себестоимости готовой продукции.

В случае завышения сумм долгосрочных инвестиций возникают конфликты с налоговой инспекцией в связи с тем, что при использовании прибыли на развитие собственной производственной базы предоставляется существенная льгота по налогу.

1.2. Учетная классификация производственных затрат

Принципы классификации расходов сформулированы в Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденном Постановлением Правительства РФ от 05.08.92 г. № 000, с учетом внесенных в него изменений и дополнений (Постановлениями Правительства РФ Кг 661, № 000).

Различают прямые и косвенные расходы. Прямые затраты - это те, которые можно включать в себестоимость конкретного изделия непосредственно на основании первичных документов. К ним относят расход материалов и сырья, составляющих основу готовой продукции, заработную плату производственных рабочих, создающих эту продукцию. Косвенными затратами являются те, которые относятся одновременно ко всем видам производимой продукции: освещение, отопление, зарплата мастера, цехового персонала и т. п. Их включают в себестоимость готовых изделий по окончании месяца путем косвенного распределения пропорционально какой-либо базе: заработной плате производственных рабочих, прямым затратам и др.

Прямые затраты в бухгалтерском учете фиксируются по дебету активного счета 20 "Основное производство", а косвенные - по дебету активных счетов 23 "Вспомогательные производства" (например, цехи парокотельный, транспортный, ремонтный), 25 "Общепроизводственные расходы" (расходы цеха или другого структурного подразделения организации).

По целевому использованию материальных и трудовых ресурсов или по отношению к технологическому процессу затраты в бухгалтерском учете классифицируют на основные и накладные.

Первые осуществляются при основных технологических операциях производства продукции. Накладные же расходы - это затраты на обслуживание производства и его управление. Они при исчислении себестоимости готовых изделий должны суммироваться к основным расходам ("накладываться" на основные). Для учета расходов по управлению цехами ведут активный счет 25, а по управлению организацией в целом (акционерным обществом, хозяйственным товариществом, обществом с ограниченной ответственностью и др.) - активный счет 26 "Общехозяйственные расходы".

В зависимости от периодичности расходы делят на постоянные (текущие, ежедневные) и периодические (единовременные). К первым относят затраты, производимые ежедневно или с другими временными интервалами, но не реже одного раза в месяц: расход материалов и сырья, оплата труда с начислениями на нее, отражение амортизации и износа, расчеты за услуги текущего характера, оказываемые со стороны, и т. п.

Периодическими (единовременными, их еще называют отложенными) затратами считаются те, которые осуществляются реже чем один раз в месяц, и они, как правило, относятся к ряду последующих месяцев. Такими расходами являются затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, ремонтными работами и другие затраты, которые уже перечислены при характеристике активного счета 97 "Расходы будущих периодов".

Классификация затрат по признакам, названным выше, осуществляется в бухгалтерском учете и финансовом менеджменте с конечной целью исчисления фактических расходов на весь выпуск готовой продукции, а также калькулирования себестоимости единицы изготовленных изделий. Важно подчеркнуть, что для управления себестоимостью недостаточно знать общую сумму производственных затрат, аккумулированных к концу месяца по дебету счета 20. Необходима информация о структуре затрат, которая должна формироваться по статьям, называемым калькуляционными. Типовыми методическими рекомендациями по планированию, учету и калькулированию себестоимости в промышленности предусмотрены следующие статьи затрат:

материалы (за вычетом стоимости возвратных отходов), покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций (за вычетом возвратных отходов);

расходы на оплату труда работников, непосредственно занятых выпуском продукции (выполнением работ и услуг);

отчисления на социальное и медицинское страхования, в Пенсионный фонд и в Фонд занятости;

расходы по содержанию и эксплуатации машин и оборудования;

общепроизводственные расходы;

потери от брака;

общехозяйственные расходы;

- Итого полная производственная себестоимость;

- Всего полная себестоимость.

Напомним, что с 01.01.96 г. общехозяйственные расходы могут списываться (если это предусмотрено учетной политикой организации) непосредственно на дебет счета 46. Такое разрешение содержится в Указаниях по заполнению форм квартальной бухгалтерской отчетности в 1996 году (приложение 2 к приказу Минфина РФ от 27.03.96 г. № 31, п. 20). При указанной методике учета исчисляют неполную или усеченную производственную себестоимость.

Кроме того, на практике организации соответствующего профиля деятельности используют также типовые методические рекомендации по планированию, учету и калькулированию себестоимости строительных работ; продукции (работ, услуг) в сельском хозяйстве; научно-технической продукции; и другие отраслевые инструкции.

Группировка затрат в бухгалтерском учете и в бизнес-плане по статьям калькуляции позволяет глубже анализировать формирование себестоимости, выявлять отклонения от плана, вносить обоснованные предложения по экономии отдельных видов расходов в процессе производства готовой продукции.

Информация о производственных затратах по калькуляционным статьям замыкается рамками конкретной организации. Она используется, как говорят, на микроуровне. В то же время на макроуровневом управлении, в частности для расчетов валового внутреннего продукта, необходимо знать, из каких экономических элементов состоит этот продукт. Для такой цели используется единая и обязательная для организаций всех отраслей народного хозяйства группировка производственных затрат по экономическим элементам. При классификации по этому признаку затраты организаций, независимо от их правовой формы, в бухгалтерском учете формируют по следующим составляющим:

- материальные затраты (за вычетом возвратных отходов). В составе материальных затрат отражается стоимость покупных сырья, материалов, комплектующих изделий, полуфабрикатов, топлива и энергии всех видов, запасных частей, износа МБП, работ и услуг производственного характера, выполненных сторонними организациями, затраты по использованию природного сырья (плата за воду в пределах установленных лимитов), потери от недостач материальных ресурсов в пределах норм естественной убыли;

- износ основных фондов. Здесь отражается амортизация как собственных, так и арендованных основных фондов;

- расходы на оплату труда. В составе данного элемента отражаются основная и дополнительная заработная плата, оплата работ по договорам подряда и трудовым соглашениям;

- отчисления на социальные нужды. Здесь находят отражение отчисления по установленным нормам от расходов на оплату труда (кроме тех видов оплат, на которые страховые взносы не начисляются);

- прочие расходы. В данном элементе отражаются: платежи по обязательному страхованию имущества предприятия, арендная плата, амортизация НМА, командировочные расходы, отчисления в резервы на ремонт и т. д., прочие расходы.

Информация о. производственной себестоимости с таким делением представляется в составе годовой бухгалтерской отчетности в органы управления и статистики. Она показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов. По ней можно, в частности, установить материало - и трудоемкость готовых изделий, а также валового внутреннего продукта.

Сведения о затратах по экономическим элементам формируются в системе счетов бухгалтерского учета следующим образом.

К концу месяца затраты собираются на дебете счета 20 "Основное производство". При этом расход материалов отражают по кредиту соответствующих субсчетов к синтетическому счету 10 "Материалы",,начисление заработной платы - по кредиту счета 70 "Расчеты с персоналом по оплате труда"; отчисления на социальные нужды - по кредиту соответствующих субсчетов к синтетическому счету 69 "Расчеты по социальному страхованию и обеспечению", амортизацию основных фондов - по кредиту синтетического счета 02 "Износ основных средств". Включение в себестоимость "прочих затрат" как экономического элемента будет показано в последующем изложении.

Чрезвычайно важен аспект учетной классификации производственных затрат по отношению к налогообложению. В бухгалтерском учете должны отражаться все фактически произведенные расходы. Однако для налогообложения некоторые затраты включают в налогооблагаемую базу не в фактической величине, а по норме, предусмотренной Российским Федеральным законодательством. Суммы, превышающие лимиты, нормы и нормативы расходов, предусмотренные законодательными документами, должны оплачиваться за счет прибыли, остающейся в распоряжении организации. Такой порядок предусмотрен, в частности, по расходам: на представительские нужды, подготовку кадров, рекламу, командировки; платежи за выбросы загрязняющих веществ в природную среду; компенсации за использование легковых автомобилей в служебных целях; оплата процентов по кредитам банка. За счет этого же источника, то есть прибыли, остающейся в распоряжении организации, возмещается износ по основным средствам, МБП и нематериальным активам непроизводственного назначения.

В этой связи в бухгалтерском учете производственных затрат должна накапливаться информация об общей сумме затрат, сгруппированная следующим образом:

- входящая в налогооблагаемую базу;

- возмещаемая за счет прибытия, остающейся в распоряжении организации.

Такая детализация расходов позволит обеспечить достижение целевой установки, предусмотренной Постановлением Правительства РФ от 01.07.95 г. № 000: для целей налогообложения произведенные организацией затраты должны корректироваться с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

В бухгалтерском учете и управлении финансами различают также производительные и непроизводительные расходы. Первыми считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства. Их предусматривают в бизнес-плане.

Непроизводительные расходы являются следствием недостатков производственного процесса, несоблюдения технологической дисциплины, использования устаревшего оборудования и др. К ним относят потери от брака продукции, простоев, оплату сверхурочных работ и т. п.

Затраты по всем изложенным выше классификационным признакам должны детализироваться в аналитическом учете по местам возникновения и центрам ответственности. Иными словами, бухгалтерия организует учет по участкам, цехам, управлениям (отделам) главного инженера, главного технолога, главного энергетика, главного механика и т. п. Такая "адресность" в учете наполняет конкретным содержанием внутрихозяйственный учет и контроль, позволяющий установить "узкие места" и своевременно устранять недостатки для оптимизации предпринимательства.

1.3. Учет затрат на производство по статьям калькуляции

Материалы на производство отпускают в натуральных единицах с указанием их номенклатурных номеров, кодов учета производственных затрат (например, номеров заказов), групп продукции или видов изделий, для выпуска которых они отпущены.

По истечении месяца в цехах, по участкам и в целом по управлениям (отделам) главного инженера, других технических, а также административных служб составляют отчеты о расходах материалов и сырья в натуральных измерителях.

На основании отчетов бухгалтерия оформляет по каждому синтетическому счету в отдельности ведомости (машинограммы) распределения израсходованных сырья и материалов, где расход отражают по каждому аналитическому счету, открываемому в развитие синтетических счетов учета затрат.

Количественные значения должны быть переведены в денежные. Этот перевод производят, используя оценку материалов по средневзвешенной фактической себестоимости, методу ФИФО или методу ЛИФО.

При определении суммы транспорно-заготовительных расходов, относящихся к отпущенным материалам по договорным ценам, следует иметь в виду, что разрешается все расходы сразу относить на дебет счета 20. Тем самым сокращаются расчеты и исключаются промежуточные бухгалтерские записи по фиксированию соответствующих долей транспортно-заготовителъных расходов, приходящихся на материальные ресурсы, направленные во вспомогательные цехи, на исправление брака, общепроизводственные и общехозяйственные нужды.

Расходы на подготовку и освоение производства учитывают на счете 31. По окончании месяца бухгалтер составляет расчет по распределению этих расходов, который служит основанием для списания соответствующей их части с кредита счета 31 "Расходы будущих периодов" в дебет счетов для учета текущих затрат: 20, 23, 25, 26.

Аналитический учет расходов на подготовку и освоение производства, а также общепроизводственных и общехозяйственных расходов ведут по типовой номенклатуре статей для организаций соответствующей отрасли. Расходы на оплату труда работников производства и отчисления на государственные страхования {социальное и медицинское), а также отчисления в фонды (пенсионный и занятости), включаются в производственную себестоимость в порядке, изложенном в главе 9 (п. 9.5). Напомним, что суммы за отпуск производственным рабочим и вознаграждения за выслугу лет, которые ранее были зарезервированы, на счета учета производственных затрат не относят, а списывают на дебет счета 89 "Резервы предстоящих расходов и. платежей". По дебету счета 89 отражают также все начисления с этих сумм.

Для аналитического учета общепроизводственных расходов используют специальную ведомость, которую открывают на каждый цех в отдельности. Запись в нее делают на основании первичных документов и листков-расшифровок распределения стоимости материалов, оплаты труда, отчислений на нее, услуг вспомогательных производств, амортизации основных средств, износа МБП и др.

Аналитический учет общехозяйственных расходов также ведут в аналогичной ведомости, а при использовании ПЭВМ - в соответствующей машинограмме.

По окончании месяца оба вида расходов распределяют и' списывают с кредита счетов 25, 26 на соответствующие счета затрат (20, 23, 29) или счет 46 "Реализация продукции (работ, услуг)", составляя для этой цели ведомости распределения.

Перечень общехозяйственных расходов обширен. Основные - приведены в Положении о составе затрат, уточненном Постановлением Правительства России № 000. К ним отнесены:

а) оплата консультационных, информационных и аудиторских услуг;

б) представительские расходы, связанные с деятельностью организации (оплата услуг переводчиков, не состоящих в штате, расходы по проведению официального приема представителей, на посещение ими культурно-зрелищных мероприятий, а также буфетное и прочее обслуживание во время деловых переговоров и посещения культурно-зрелищных мероприятий);

в) затраты на оплату процентов по краткосрочным ссудам банка (кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных средств), а также на оплату процентов за приобретение материальных ресурсов (проведение работ, оказание услуг);

г) платежи по обязательному страхованию имущества организации, учитываемого в Составе производственных фондов.

На дебет счета 26 относят недостачу материальных ценностей в производстве и на складе при отсутствии конкретных виновников.

Способ распределения таких расходов и порядок их включения в себестоимость готовой продукции предусматривается в учетной политике организации. Наиболее распространенной базой распределения являются прямые затраты (материалы и заработная плата).

Пример. Прямые затраты основного производства составили:

(усл. ден. ед.)

№ | Статьи затрат | Продукция | |

Изделие 1 | Изделие 2 | ||

1 | Материалы | 2000 | 4000 |

2 | Заработная плата производственных рабочих | . 8000 | 16000 |

Итого | 10000 | 20000 |

Общие затраты цеха в отчетном месяце (дебет счета 25) выразились в сумме 45000. Отсюда отношение общепроизводственных расходов к прямым затратам 45000 : 30000 = 1,5, или 150%. Исходя из этих данных, общепроизводственные расходы должны быть включены в себестоимость: изделия 1 в сумме 15: 100 х 150), изделия : 100 х 150).

Общепроизводственные расходы могут включаться в себестоимость готовой продукции пропорционально прямой заработной плате, как это показано в приведенном ниже примере.

Более простым способом является использование сметных норм, предусматриваемых в бизнес-плане.

К общехозяйственным расходам в соответствии с налоговым законодательством отнесены, как отмечалось, и некоторые налоги: транспортный, на пользователей автомобильных дорог, на владельцев транспортных средств, на приобретение автотранспортных средств (через механизм амортизации), в некоторых случаях налог на добавленную стоимость, иные платежи.

Не лишне напомнить, что по аналогии с международной практикой затраты на общехозяйственные потребности могут относиться на счет 46 вместо их списания (по отечественной традиции) на дебет счета 20.

10.4. Методы учета затрат на производство и калькулирования себестоимости

В организациях применяют нормативный, позаказный, попередельный и простой методы учета затрат и калькулирования фактической себестоимости продукции.

Нормативный метод учета используют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции. В этом случае отдельные виды затрат на производство учитывают по текущим нормам; обособленно ведут оперативный учет отклонений фактических затрат от норм с указанием места их возникновения, причин и виновников; фиксируют изменения текущих норм в результате внедрения организационно-технических мероприятий и определяют влияние этих изменений на себестоимость продукции. В итоге фактическую себестоимость продукции (ЗФ) определяют алгебраическим сложением суммы затрат по текущим нормам (Зн) с величиной отклонений от них (О) и размером изменений норм (И), то есть по формуле Зф = Зн-f О + И. ,

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ. Под ним понимают продукцию, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. При изготовлении продукции с длительным провдс-сом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие собой законченные конструкции.

Для учета, затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведут на основании первичных документов, отражающих выработку, расход материалов и т. п., с обязательным указанием соответствующего шифра заказа. Косвенные расходы распределяют между отдельными заказами условно по принятым в данном производстве или отрасли способам. Все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию оформляют только после выполнения заказа. При частичном выполнении заказов д. их сдаче выпуск оценивают по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства, то есть допускают условность оценки выпуска и незавершенного производства. К недостаткам данного метода учета затрат и калькулирования себестоимости продукции следует отнести отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства. В п., 10-6 приведен числовой пример учета затрат при этом методе.

Попеределъный метод учета затрат и калькулирования себестоимости продукции применяют в производствах с комплексным использованием сырья, а также в таких отраслях массового и крупносерийного производства, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки (переделов). Затраты учитывают не только по видам продукции и статьям калькуляции, но и по переделам.

Различают бесполуфабрикатный и полуфабрикатный варианты попередельного метода. При первом варианте ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражают. Их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении, который ведут в цехах. В соответствии с таким порядком учета себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь себестоимость готового продукта. При этом прямые затраты в бухгалтерском учете отражают по каждому переделу в отдельности; стоимость же исходного сырья включают в себестоимость изделия только первого передела. Себестоимость конечного изделия составляет сумму затрат всех переделов. Себестоимость же продукции в промежуточных переделах не исчисляется.

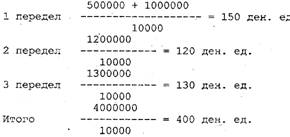

"Пример. Текстильная фабрика имеет три передела: прядильное, ткацкое и отделочное. Изготовлено 10000 нат. ед. За месяц отпущено сырья прядильному цеху на 500000 усл. ден. ед., а затраты ка его обработку по этому цеху - 1000000 усл. ден. ед.

Затраты на обработку второго передела, то есть ткацкого цеха, составили 1200000 усл. ден. ед., а третьего, то есть отделочного производства - 1300000 усл. ден. ед.

Прямые затраты по переделам в целом и на единицу продукции будут такими:

Если к прямым расходам добавить косвенные (общепроизводственные и общехозяйственные), то получится полная производственная себестоимость всего выпуска, при этом можно скалькулировать полную производственную себестоимость одной единицы изделия, которая послужит базой для исчисления продажной цены готовой продукции.

При втором варианте попередельного метода, то есть полуфабрикат-ном, движение полуфабрикатов из цеха в цех оформляют бухгалтерскими проводками и калькулируют себестоимость полуфабрикатов после каждого передела. Тем самым обеспечивается лучший контроль за себестоимостью продукта

Используя числовые значения предыдущего примера, рассчитаем прямые

$ затраты по каждому переделу и по готовой продукции в целом:

l передел 500000 + 1000000 = 1500000 усл. ден. ед.

2 передел 1500000 + 1200000 = 2700000 усл. дек. ед.

3 передел 2700000 + 1300000 = 4000000 усл. ден. ед.

Как видно из примера, в организациях, применяющих полуфабрикат-ный вариант учета, прямые затраты готовой продукции формируются из таких же затрат по предыдущим переделам и затрат заключительного передела, то есть одни и те же расходы дублируются в затратах полуфабрикатов несколько раз. Возникает так называемый внутренний обо-

dot.

В приведенном примере общая сумма прямых затрат будет составлять:

1500000 + 2700000 + 4000000 = 8200000 усл. ден. ед., а внутренний

оборот 4200000 =8200

Наличие в учете внутреннего оборота усложняет расчет затрат по экономическим элементам, в частности, выделение расхода материалов, при установлении которого надо исключать повторный счет.

Полуфабрикатный учет производственных затрат может быть организован с использованием активного счета 21 "Полуфабрикаты собственного производства" или без его применения.

В первом случае полуфабрикаты каждого передела, кроме последнего, в каждом цехе сдают на склад. Эту операцию бухгалтерия оформляет записью по дебету счета 21 и кредиту счета 20.

Прямые затраты на полуфабрикаты плюс косвенные расходы (общепроизводственные и общехозяйственные) формируют цены, по которым полуфабрикаты (пряжа, ткани, чугун, сталь, доски, "цагонка", бруски и т. п.) могут продаваться на сторону.

При втором варианте продукты переделов не сдаются на склад, а в соответствии с технологической документацией передаются в смежный цех. В этом случае бухгалтерия производит записи в аналитическом учете к синтетическому счету 20, то есть запись будет следующей: Дебет счета 20 (цех В) Кредит счета 20 (цех А)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |