Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ГНИ | М № 3 по Волгоградской области |

Орган управления государственным имуществом | |

Наименование | Администрация г. Камышина |

ОКПО |

На вкладке «Ответственные лица» (рис. 9) вводятся фамилии и инициалы руководителя, главного бухгалтера и кассира.

Рис. 9.

Можно ввести необходимые данные в соответствующие поля ввода с клавиатуры или выбрать ответственных лиц из справочника «Сотрудники».

Для выбора ответственных лиц из справочника надо выполнить следующие действия:

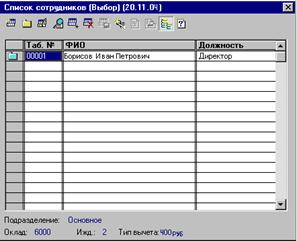

1. Нажать кнопку, расположенную в правой части поля ввода. На экране появится окно «Список сотрудников» (выбор).

В табл. 5 приведены данные, которые необходимы для заполнения вкладки «Список сотрудников».

Таблица 5

Табельный № | ФИО | Должность | Оклад (руб.) |

1 | Директор | 6000 | |

2 | Главный бухгалтер | 3000 | |

3 | Кассир | 1500 |

2. Двойным щелчком мыши на имени группы сотрудников открываем ее;

3. Выбираем из списка сотрудников нужную фамилию и нажимаем клавишу «Enter» (рис. 10).

Рис. 10.

Окно «Список сотрудников» (выбор) закроется, а в поле ввода появится выбранная нами фамилия сотрудника (рис. 11).

Рис. 11.

В табл. 5 приведены данные, которые необходимы для заполнения вкладки «Ответственные лица» (рис. 12).

Рис. 12.

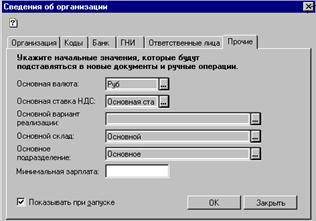

На вкладке «Прочие» (рис. 13) вводится основные данные из табл. 6, которые будут использоваться при вводе в информационную базу различных документов (табл. 6): название основного склада, основная валюта, основная ставка НДС, среднесписочная численность. Флажок «Цены в каталоге включают НДС» определяет, содержится ли НДС в цене товаров и услуг или нет.

Рис. 13

Таблица 6

Основная валюта | Рубль |

Основная ставка НДС | 18 % |

Основной вариант реализации | По оплате |

Основной склад | Основной |

Основное подразделение | Основное подразделение |

После заполнения всех необходимых полей ввода на вкладках «Сведения об организации» необходимо сохранить данные с помощью кнопки «ОК» или отказаться от сохранения, нажав кнопку «Закрыть».

2.7. Создание предприятия

Первой хозяйственной операцией в бухгалтерском учете создаваемого предприятия будет запись, которая отражает сумму уставного капитала 263000 руб. в кредите счета 80 и в дебете счета 75-1.

Схематичное представление данной операции в виде Т-образных схем (самолетиков) видно на рис. 14.

Дт 80 Кт Дт 75 Кт

263000

Рис. 14. Схема операции по учету уставного капитала

Операции по учету уставного капитала

Введение операции по учету уставного капитала.

Данную хозяйственную операцию необходимо отразить в виде проводки в журнале операций.

Для этого надо выполнить команду «Журнал операций» из меню «Операции». На экране появится форма «Журнал операций».

Щелкнем мышью по пиктограмме «Новая строка», расположенной на «Панели инструментов» формы «Журнал операций» или нажмем на клавиатуре на клавишу «Ins».

На экране появится форма «Операция–1», в поле ввода даты автоматически заносится текущая дата, которая была установлена в качестве рабочей даты, допустим

Нажмем клавишу «Enter», мигающий курсор переместится в поле ввода «Содержание».

Поле ввода номер документа, расположенное справа от поля ввода даты, заполняется автоматически программой «1С: Бухгалтерия 7.7».

Поле ввода «Сумма» заполняется по мере ввода проводок или не заполняется вообще. Сумма операций не влияет на бухгалтерские итоги, а служит только для отражения операций в журнале операций.

В поле ввода «Содержание» вводится текст «Взнос в уставный капитал» и нажимается клавиша «Enter».

Программа автоматически сформирует номер проводки, входящей в операцию, и будет выделена ячейка первой строки графы «Дт».

В графу «Дт» вводим номер счета и субсчета дебетуемого счета – 75 «Расчеты с учредителями». Завершаем ввод операции нажатием клавиши «Enter».

Поскольку у нас отсутствует аналитический учет, то курсор автоматически перейдет в графу «Кт».

В графу «Кт» введем номер кредитуемого счета – 80 «Уставный капитал», нажмем клавишу «Enter».

При вводе номера счета дебета или кредита в соответствующей графе появляется кнопка. Ее нажатие приведет к тому, что на экране развернется форма со справочником счетов, где можно выбрать номер нужного счета. Это позволяет правильно выбрать требуемый счет. Так как часто бухгалтер, особенно начинающий, плохо ориентируется в номерах счетов, а точнее значение ряда субсчетов далеко не всегда знакомо и опытному бухгалтеру.

На счетах 75 и 80 не предусмотрен аналитический учет, поэтому программа пропускает графы «Субконто Дт» и «Субконто Кт».

Нет смысла заполнять графы «Количество», «Сумма в валюте», так как по этим счетам не предусмотрено введение количественного и валютного учета. В графу «Сумма» введем число – 263000. В графу «Содержание проводки» введем текст с комментарием к данной операции «Уставный капитал», а в графу «Номер журнала» – «УЧ» (сокращение от слова Учредители).

Если предварительно установить режим автоматического расчета итогов, то после ввода записи произойдет немедленное изменение состояния счетов в памяти компьютера.

После ввода проводки необходимо сохранить операцию. Для этого нажмем на кнопку «ОК», расположенную в нижней части формы. На экране появится диалог о сохранении операции.

Нажмем на кнопку «Да». Форма «Операция–1» будет закрыта, а в «Журнале операций» появится запись о введенной нами операции.

Теперь можно сформировать стандартные бухгалтерские регистры и отчеты, в том числе и бухгалтерский баланс. Это компьютер сделает автоматически, надо лишь вызвать соответствующий режим.

Формирование и анализ бухгалтерского баланса

Бухгалтерский баланс отражает двойственный характер учитываемых объектов – хозяйственных средств и их источников. В связи с этим баланс состоит из двух частей – актива и пассива.

Итоговая стоимостная оценка хозяйственных средств, которыми обладает предприятие, отражается в активе баланса.

Итоговая стоимостная оценка источников, за счет которых формируются хозяйственные средства предприятия, отражаются в пассиве баланса.

Поскольку каждому средству соответствует равновеликий источник его возникновения, суммы актива и пассива баланса должны совпадать. Общая сумма актива, равная сумме пассива баланса, называется валютой баланса.

Введенная операция изменила состояния двух счетов – активного и пассивного. На данный момент балансовое равенство выглядит следующим образом (рис. 15).

Актив Пассив |

Задолженность учредителей (сч. 75) = Уставный капитал (сч. 80) |

263000 руб. = 263000 руб. |

Рис. 15. Схема баланса

Актив и пассив баланса разбиваются на разделы; каждый раздел состоит из ряда статей, в которых обобщается информация о тех или иных хозяйственных средствах и их источников.

В данном балансе представлена информация по двум статьям, одна из них в активе, другая в пассиве. На момент составления баланса у предприятия имеется хозяйственное средство – задолженность учредителей в размере 263000 руб. Источник этого средства (задолженности учредителей) – уставный капитал, так как задолженность образовалась как результат формирования первоначального капитала фирмы.

Рассмотрим последовательность действий, которую необходимо выполнить при формировании баланса:

1. выполняем команду «Регламентированные» из меню «Отчеты»;

2. в появившейся форме «Регламентированные отчеты»:

· из списка отчетов выбираем «Форма 1» (бухгалтерский баланс);

· щелкнем мышью на кнопке «Открыть»;

В появившемся окне «Бухгалтерский баланс» (Форма 1) щелкнем мышью на кнопке «Сформировать». На формирование баланса компьютер затратит какое-то время. После этого на экране раскроется окно с формой бухгалтерского баланса, которая не помещается на одной странице, а занимает целых три листа. Теперь надо убедиться в том, что суммы актива и пассива баланса (строки 399 и 699) совпали. Мы видим, что суммы актива и пассива совпали и составляют 263000 руб.

Счет 80 «Уставный капитал» определяет источник формирования хозяйственных средств и отражается в пассиве.

Счет 75 «Расчеты с учредителями» имеет дебетовый остаток (дебетовое сальдо). Это свидетельствует о том, что все средства предприятия в размере 263000 пока еще находятся у учредителей, и они являются должниками предприятия – дебиторами (рис. 16).

Оплаченная сумма относится в дебет счета 51 «Расчетные счета» и кредит счета 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал».

Дт 75 Кт Дт 51 Кт

Дт 75 Кт Дт 51 Кт

111000

Оплата учредителями уставного

капитала

Рис. 16. Схема операции по оплате уставного капитала

Таким образом, на сумму 111 тыс. руб. дебетуется (увеличивается) активный счет 51, отражающий состояние банковского счета организации, и кредитуется (уменьшается) другой активный счет – 75, отражающий задолженность учредителей своему предприятию. Введем рассмотренную операцию в компьютерный журнал. Выполненная операция не должна изменить суммы актива и пассива баланса, поскольку в пассиве, как и прежде, отражена сумма уставного капитала – 263 тыс. руб. Сумма активов теперь представлена в двух видах: средства на расчетном счете – 111 тыс. руб. и задолженность учредителей – 152 тыс. руб. (табл. 7).

Таблица 7

Баланс предприятия теперь будет выглядеть так

Актив | Пассив | ||

Статья | Сумма, тыс. руб. | Статья | Сумма, тыс. руб. |

Задолженность Учредителей (75) | 152 | Уставный капитал (80) | 263 |

Расчетный счет предприятия в банке (51) | 111 | ||

ИТОГО: | 263 | 263 |

После того как в «Журнал проводок» будет введена вторая запись, можно легко убедиться в правильности собственных рассуждений, оформив бухгалтерский баланс.

Анализ информации: стандартные формы синтетического учета

Анализ состояния и видения хозяйственных средств за отчетный период в стоимостном выражении можно выполнить при помощи оборотно-сальдовой ведомости. В ней по каждому синтетическому счету отображается остатки (сальдо) на начало и конец периода, а также обороты за текущий период.

Сформируем оборотно-сальдовую ведомость, для этого необходимо выполнить следующие действия:

1. Выполним команду «Оборотно-сальдовая ведомость» из меню «Отчеты».

2. В окне «Оборотно-сальдовая ведомость» щелкнем мышью на кнопке «сформировать».

Перед нами на экране появится форма с оборотно-сальдовой ведомостью. Из этой ведомости видно, что за отчетный период на счете 51 «Расчетные счета» имелось движение (дебетовый оборот в 111 тыс. руб.) – денежные поступления на расчетный счет предприятия. Это правильно, т. к. кредитовый оборот отсутствует, значит, расходование денежных средств с расчетного счета в течение отчетного периода не было (табл. 8).

Таблица 8

Оборотно-сальдовая ведомость за 1 квартал 2005 г.

Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

код | наименование | дебет | кредит | дебет | кредит | дебет | кредит |

51 | Расчетный счет | 111000 | 111000 | ||||

75 | Расчеты с учредителями | 263000 | 111000 | 152000 | |||

75.1 | Расчеты по вкладам | 263000 | 111000 | 152000 | |||

80 | Уставный капитал | 263000 | 263000 | ||||

374000 | 374000 | 263000 | 263000 |

Информация по счету 75 «Расчеты с учредителями» свидетельствует об организации дебиторской задолженности учредителей в 263 тыс. руб. (дебетовый оборот счета) и о частичном погашении этой задолженности на сумму 111 тыс. руб. (кредитовый оборот счета) (табл. 9).

Таблица 9

Карточка счета

Обновить | Настройка | ||||||

Карточка счета 75.1 за 1 квартал 2005г. | |||||||

Дата | Документ | Операции | Дебет | Кредит | Текущее сальдо | ||

Счет | Сумма | Счет | Сумма | ||||

Сальдо на 01.01.05 | |||||||

Операция 2 | Уставный капитал «…» | 75.1 | 263000 | 80 | Дт 63000 | ||

Операция 3 | Оплата уставного капитала | 51 | 75.1 | 111000 | Дт 152000 | ||

Обороты за период | 263000 | 111000 | |||||

Сальдо на 31.03.05 | 152000 |

Конечное сальдо – дебетовое в сумме 152 тыс. руб. показывает, какую сумму учредители пока еще не выплатили предприятию – это их долг.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |