Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Определим среднерыночные величины мультипликатора ПВД и мультипликатора ДВД, используя выражения 9 и 10:

Определим стоимость объекта недвижимости, используя выражения 7 и 8:

Vo = PGI · M PGI = 1270*3,256=4 135

Ответ: 4 135.12 тыс. рублей

Не все международные принципы одинаково применимы и используются в практике. Основные методы применяемые в России несколько упрощены по причине невозможности (отсутствия статистических данных в открытом доступе) корректно использовать сравнительные приемы в оценке того или иного метода.

Оценка на основе затратного метода: нюансы применения в России.

В основе этого метода лежит оценка недвижимости на основе определения ее стоимости как строения. Расчет этой стоимости складывается из: стоимости здания (стоимости его модернизации или восстановления) минус предполагаемый или установленный физический и моральный износ, плюс стоимость земельного участка.

Стоимость модернизации определяется на основе стоимости схожего объекта. Возведенного с использованием современных строительных материалов и технологий. Восстановительная стоимость определяется на основе стоимости схожего объекта, возведенного с использованием тех же самых материалов. При определении стоимости модернизации или восстановлении должна быть учтена стоимость всех использовавшихся материалов, трудовые затраты, затраты по технической организации работ и административные накладные расходы. В крупных городах, для того. Чтобы упростить процедуру расчета, восстановительная стоимость определяется как стоимость восстановления одного квадратного метра.

Износ объекта недвижимости может быть трех основных видов:

1) физический износ, 2) моральный износ, и 3) экономический износ.

Физический износ – это есть не что иное, как буквальное устаревание здания, например, ухудшение состояния кровли, сгнившие оконные переплеты, ветхие стены или фундамент. Под моральным износом понимается слабого качества или устаревший дизайн здания. Отсутствие необходимых удобств или использование устаревшего оборудования. Под экономическим видом износа понимается влияние факторов, находящихся вне самого объекта недвижимости, например, таких как создание промышленной зоны недалеко от жилого района, или близкое к жилому району расположение аэропорта.

Практика показывает, что цена земли обычно постоянно растет, тем самым, компенсируя снижение цены объекта из-за его износа. Несмотря на это, экономические факторы могут влиять на стоимость земли, как в сторону ее повышения, так и в сторону ее понижения.

Оценка объекта затратным методом может быть достоверной только в той степени, в какой достоверно определенна стоимость строения. Точность такой оценки всецело зависит от точности определения размеров износа и реальности определения сравнительной стоимости земли. Хорошо информированный покупатель не будет платить за недвижимость больше той суммы, за которую он может приобрести точно такой же объект, при условии, что платеж произведен им вовремя.

Анализ затрат как способ расчета имеет определенные преимущества, с точки зрения управления недвижимостью: он позволяет управляющей компании более точно оценить уровень износа и размеры страхования, поскольку от обоих факторов зависит размер чистого дохода.

Рыночный метод оценки недвижимости

Как и предыдущий метод, он основан на сравнительном анализе: стоимость объекта определяется путем анализа цен, существующих на рынке на схожие объекты недвижимости. Следует сравнить интересующий объект с похожими зданиями с точки зрения времени продажи, его расположения. Размера участка, использованных материалов зоны, к которой он относиться, его физического расположения и т. п.

Наибольшая опасность при рыночной оценке недвижимости состоит в том, что для сравнения могут быть взяты несопоставимые примеры продаж. Зачастую при таком анализе необходимо делать значительные корректировки, в зависимости от места расположения объекта продажи, времени, когда он продавался, его размера и других факторов. Этот метод можно использовать в случае, если анализ производиться с точки зрения хорошо осведомленного покупателя. Это достаточно сложно, поскольку не всегда удается получить полную и детальную информацию, особенно тогда, когда речь идет о недвижимости, которая приносит доход.

В целом, рыночные данные для такого анализа легче всего собрать по участкам индивидуальной жилой застройки, где наверняка недавно производилась продажа домов одного типа. Намного труднее рыночную оценку производить по отношению к таким типам недвижимости, как многоквартирные дома, торговые центры, административные здания и здания медицинского назначения.

Недостаточно просто выбрать несколько случаев продажи аналогичных объектов, расположенных в интересующем Вас районе. Важно, чтобы эти случаи были сопоставимы с объектом Вашего анализа. Так, например, недопустимо сравнивать административное здание общей площадью 1 800 кв. м. с административным зданием, где общая площадь равнакв. м. Прежде всего, следует обращать внимание на моменты различия, имеющиеся у объектов, а не на момент сходства.

Крайне важно постараться собрать как можно больше информации об аналогичных случаях продажи. Опытный покупатель всегда, прежде чем сделать выбор, постарается посмотреть как можно больше объектов.

Оценка объекта недвижимости на основе его дохода

Предметом общей оценки на основе дохода, часто называемой также методом экономического анализа, или методом анализа дохода, является фактическая прибыль, которую может принести тот или иной объект недвижимости.

Наиболее часто применяется метод капитализации чистого оперативного дохода посредством применения такого параметр, как общий коэффициент капитализации ( или иначе – общая норма прибыли – ОНП ) Метод капитализации основан на использовании тех переменных величин: доход, коэффициент капитализации и стоимость. Если известны две величины, то третью можно рассчитать по формуле

Доход

= Стоимость

Коэффициент капитализации

В определенных ситуациях оценщики используют так же и другие методы оценки недвижимости, основанные на определении ее дохода. Теоретически такие инструменты, как коэффициенты валовой ренты и капитализация собственных средств, мало, чем отличаются от капитализации чистого оперативного дохода. Анализ дисконтированных денежных поступлений представляет из себя более сложный метод оценки, в основе которого лежат прогнозы возможных будущих денежных потоков.

Общие заключения раздела.

Изолированное использование при оценке недвижимости отдельных методов, будь то затратный метод, или метод, основанный на сравнении рыночных показателей, равно как и метод капитализации дохода, недостаточны для проведения полноценной оценки стоимости объекта. Даже заключительная процедура оценки, когда в результате применения всех тех указанных методов получают некую среднюю величину, не может считаться достаточной. Оценщик формирует свое мнение о стоимости объекта в процессе согласования, проверки и анализа данных, вызывающих у него наибольшее доверие. Если считается, что для изучения конкретного типа недвижимости более всего походит какой - то неопределенный метод оценки, то такой метод должен иметь приоритетное значение. Например, во многих случаях (но далеко не во всех ) считается, что для оценки коммерческой недвижимости, прежде всего, надо использовать метод капитализации ее дохода.

Следует помнить, что оценка недвижимости – это определение ее предположительной рыночной стоимости. Достоверность такого предположения полностью зависит от того, насколько аргументировано, комплексно и профессионально конкретный оценщик произвел процедуру оценки.

Виды стоимости

Стоимость для налогообложения

Стоимость, рассчитанная в соответствии с конкретными методиками и нормативами, используемыми государственными органами налогооблагаемой базы.

Скорректированная стоимость

Используется в бухгалтерском учете для переоценки основных фондов.

Балансовая стоимость

То, что отражается в бухгалтерском учете. См. также скорректированную стоимость.

Стоимость, зависящая от репутации компании

Продажная стоимость активов, определяемая не физическими параметрами, а репутацией компании.

Инвестиционная стоимость

Конкретная стоимость инвестиций, определяемая для конкретного инвестора или группы инвесторов на основе индивидуальных инвестиционных требований; следует отличать от понятия рыночной стоимости, которая носит обезличенный характер.

Рыночная стоимость

Наиболее вероятная цена, определенная для вполне корректного отрезка времени, имеющая денежное или любое иное, эквивалентное денежному и использующее точные единицы измерения, выражение, за которую будут проданы конкретные права собственности после того, как они были выставлены на продажу на рынке, на котором как покупатель, так и продавец ведут себя предусмотрительно, оба достаточно осведомлены каждый действует в своих интересах, при условии, что ни на кого из них не оказывается давление.

Стоимость для страхования

Стоимость, рассчитанная в соответствии с конкретными методиками, используемыми страховыми фирмами и государственными органами для расчета суммы, на которую могут быть застрахованы разрушаемые элементы собственности.

Стоимость использования для собственника

Стоимость конкретного объекта недвижимости с точки зрения возможности использования ее в конкретных целях.

Расчет стоимости на основе дохода, как мы уже выяснили, наиболее часто используемый для объектов на стадии «обращения/использования»

Существуют различные методы определения стоимости объекта недвижимости на основе дохода, который он приносит. Благодаря этим методам, эта стоимость рассчитывается, а не прогнозируется. Объект может быть куплен или продан по цене, которая может сильно отличаться от изначально предполагавшейся. В конечном итоге, объект может приносить доход, который будет превосходить или, наоборот, не будет достигать того уровня доходности, который предполагается в момент, когда производилась оценка объекта. Отсюда можно сделать вывод, что расчеты, производимые в ходе оценки, не обязательно дадут точные цифры стоимости объекта. Методы оценки недвижимости – это просто способ хотя бы примерно определить реальную ее стоимость.

Капитализация дохода

Капитализация дохода – это метод более точного определения стоимости недвижимости. Для этого используется общая норма капитализации, иначе называемая еще общей нормой прибыли, (ОНП), которая при ее применении в отношении к чистому оперативному доходу (ЧОД) может помочь рассчитать рыночную стоимость объекта.

ЧОД

- = Рыночная стоимость

ОНП

Период окупаемости капиталовложений

(равномерный доход)

Понятие “период окупаемости капиталовложений” тесно связан с понятием “норма прибыли”. Вместо того, чтобы пытаться определить доход на основе нормы прибыли, он измеряется с точки зрения продолжительности времени, которое необходимо для того, чтобы окупились капиталовложения. Если Вы исходите из того, чтоб каждый год Вы будет получать примерно одинаковую прибыль, то тогда период окупаемости рассчитывается путем деления стоимости капиталовложений на коэффициент прироста чистого оперативного дохода (ЧОД)

Дополнительно инвестиционные средства

-- = Период окупаемости простой (годы)

равномерный ежегодный прирост дохода

Краткие выводы о методах оценки на основе дохода

Использование коэффициента Расчет дохода

Общий валовой потенциальный доход

- Потери от не занятости и неуплаты арендной платы

Действительный валовой доход

- Операционные расходы

Общая норма капитализации Чистый оперативный доход

Обслуживание долга

Обслуживание долга

Денежный поток

Денежный поток

Используется:

Капитализации дохода, производимая посредством использования общего коэффициента капитализации (ОНП), - это наиболее распространенный метод расчета рыночной стоимости на основе дохода.

Методы расчета :

Д (чистый оперативный доход)

= С (Рыночная стоимость)

К (Общая норма капитализации)

Финансовое планирование. Бюджетирование.

Исходя из практики финансового планирования, бюджеты можно разделить на три группы:

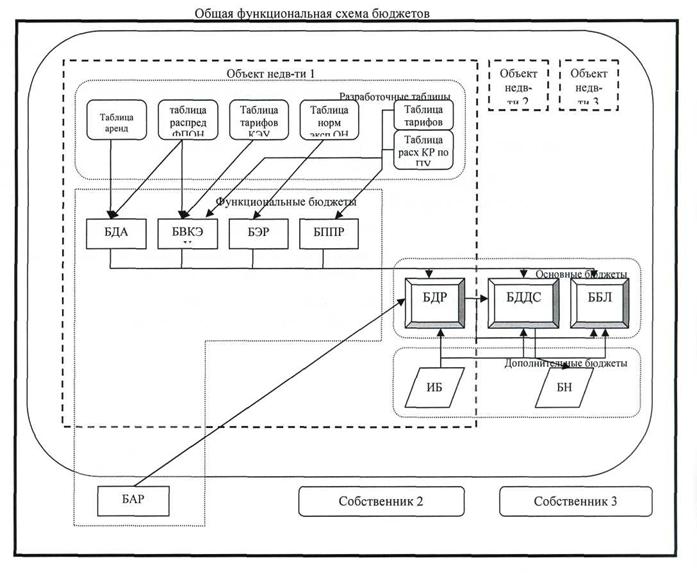

• Основные бюджеты

• Функциональные бюджеты

• Дополнительные бюджеты

Основные бюджеты представляют руководству необходимую информацию о состоянии бизнеса в рассматриваемый период и являются вершиной финансового планирования и учета. Основные бюджеты составляются только в стоимостных показателях. В группу основных бюджетов входят бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС), бюджет по балансовому листу (ББЛ).

Главное назначение бюджета доходов и расходов - показать соотношение всех доходов, планируемых к получению от использования объекта (группы объектов) недвижимости и расходов, которые несет управляющая компания на поддержание объекта недвижимости в состоянии, пригодном к использованию.

Бюджет движения денежных средств представляет собой план поступлений и выплат денежных средств на расчетном счете и в кассе компании. С его помощью осуществляется контроль денежных потоков с целью обеспечения платежеспособности как в рамках отношений с собственниками объектов недвижимости, так и по обособленной деятельности управляющей компании.

Бюджет по балансовому листу показывает структуру активов и пассивов в разрезе каждого договора ДУ и по собственной деятельности управляющей компании. ББЛ составляется по каждому собственнику ОН (договору ДУ). Актив ББЛ по собственнику ОН содержит информацию о стоимости имущества, переданного в управление, расчетах с потребителями услуг аренды, остатках денежных средств и материальных ресурсов. Основную часть пассива ББЛ собственника ОН составляют статьи расчетов с поставщиками ресурсов и ТМЦ, а также задолженность управляющей компании перед собственником по чистой ренте. Структура обособленного баланса управляющей компании может включать все балансовые статьи, включая собственный капитал.

Функциональные бюджеты определяют объем доходов / потребность в ресурсах функциональных областей деятельности компании и представляют информацию для составления основных бюджетов (БДР, БДДС, ББЛ). В состав функциональных бюджетов для деятельности по управлению недвижимостью входят: бюджет доходов от аренды (БДА), бюджет возмещения коммунально-эксплуатационных услуг (БВКЭУ), бюджет прямых производственных расходов (БППР), бюджет эксплуатационных расходов (БЭР), бюджет административных расходов (БАР). Если основные бюджеты составляются только в стоимостных единицах измерения, то функциональные бюджеты могут содержать натуральные и ценовые показатели. Форма функциональных бюджетов включает информацию о начислении, оплате и задолженности по соответствующей статье, что дает возможность иметь полные данные о состоянии дел в функциональном направлении.

В бюджете доходов от аренды планируется объем выручки от предоставления услуг аренды, оплата данных услуг и дебиторская задолженность арендаторов. Для полноты восприятия бюджет дополняется информацией по фондам площадей и ценам аренды.

Бюджет возмещения коммунально-эксплуатационных услуг позволяет запланировать возмещение коммунально-эксплуатационных ресурсов израсходованных управляющей компанией на содержание объекта недвижимости.

Бюджет прямых производственных расходов показывает стоимость израсходованных коммунальных ресурсов, услуг на содержание объектов недвижимости и состояние расчетов с поставщиками ресурсов и услуг.

Для поддержания объектов недвижимости в нормальном состоянии необходимы дворники, уборщицы, электрики, сантехники и т. п., фонд оплаты труда данного персонала, отчисления с ФОТ, расходы на эксплуатационные материалы, инструмент планируются в бюджете эксплуатационных расходов.

Б ДА, БВКЭУ, БППР, БЭР составляются по каждому объекту недвижимости и консолидируются по договорам ДУ (собственникам).

Бюджет административных расходов содержит информацию о расходах управляющей компании связанных с управлением: заработная плата управленческого персонала, отчисления с ФОТ, командировочные расходы, аренду помещений и техники, канцелярские расходы и т. п. БАР ведется в целом по управляющей компании.

Дополнительные бюджеты дают возможность запланировать вспомогательные сферы деятельности управляющей компании. В их состав входят бюджет налогов и инвестиционный бюджет. В инвестиционном бюджете планируются расходы на текущий ремонт объектов недвижимости отдельно по стоимости работ и стоимости материалов. Инвестиционный бюджет ведется по каждому объекту и консолидируется по договорам ДУ. Бюджет налогов составляется раздельно по каждому договору ДУ и собственной деятельности УК.

|

|

Некоторые финансовые показатели

Бюджет доходов и расходов по объекту недвижимости для целей управления представляется в следующей форме.

Потенциальный валовой доход (ПВД, PGI): Контрактная арендная плата Рыночная арендная плата Скользящий доход Прочие доходы Итого (PGI) "минус"

Потери из-за вакансий и неплатежей (VL) "равно"

Эффективный валовой доход (ЭВД, EGI)

"минус"

Операционные расходы (ОР, ОЕ): Постоянные Переменные Расходы на замещение

Итого операционные расходы (ОЕ)

"равно"

Чистый операционный доход (ЧОД, N01)

"минус"

Обслуживание долга (ОД, DS)

"равно"

Денежный поток до уплаты налогов (PTCF)

"минус"

Налоги

"равно"

Денежный поток послы выплаты налогов (ATCF)

Безубыточная занятость (коэффициент безубыточной занятости - КБЗ) -

показатель, характеризующий необходимую площадь, которою следует сдавать в аренду, чтобы

покрыть все расходы. КБЗ = (общие текущие расходы = ежегодная сумма обслуживания долга)/валовой потенциальный общий доход. Безубыточный метраж = АП х КБЗ

Обслуживание долга - годовые выплаты по кредиту.

Коэффициент обслуживания долга - показатель, характеризующий отношение чистого операционного дохода к выплатам по кредиту (в годовом исчислении).

Коэффициент ипотечной задолженности - показатель, характеризующий отношение суммы ипотечного займа к стоимости недвижимости

Типы внутренней отчетности (на основе международных стандартов) применяемые во взаимоотношениях УК, собственников активов и Арендаторов.

Практика рынка и область применения.

«ОРЕХ»*

Прежде всего, хотелось бы еще раз подчеркнуть, что до финансового кризиса 2008 года на российском рынке управления коммерческой недвижимостью прижились лишь те международные стандарты. Которые позволяли увеличить и так достаточно большое давление на арендатора, прежде всего финансовое. 100% рынок Арендодателя «прощал все». С первыми симптомами кризиса, который для «арендного бизнеса» прежде всего выразился в требованиях предоставления постоянных скидок, многие стали задумываться о «себестоимости» квадратного метра на своем объекте и произведя не сложные финансовые расчеты, с удивлением отметили, что наличие пустующих площадей, это не недополученный доход, а прямой убыток, так как пустующие м2 имеют свою «оперативную» себестоимость. Ранее расчет себестоимости затрат – ставки эксплуатационных/операционных расходов по объекту производили только профессиональные УК, а на большей части объектов при сдаче в аренду либо просто «назначали» эту ставку опираясь на уровень рынка или определяли ее на основе произведенного УК расчета эксплуатационных затрат по Объекту. На более чем 80% объектов данная составляющая арендной платы и вовсе отсутствовала.

Проще говоря, не арендованные площади требуют определенных затрат, как прямых так и распределенных. Уровень этих затрат колеблется от типа объекта его стоимости и многих других факторов, присущих конкретному объекту, но, если речь идет о классифицируемом объекте офисной недвижимости или относительно новом объекте торговой недвижимости построенном на заемные деньги, то независящие от «заселенности» затраты на эксплуатацию и управление 1м2 будут составлять от 40 до 60 % от общего объема. Т. е. если в офисном здании категории В+ общей площадью 25 000 м2 не заняты 50% от коммерческих площадей (10 000 от 20 000 м2), ставка операционных затрат составляет 100 Долл. США/год, то убытки по году составят не много не мало 1 000 000 долл. США.

Поневоле задумаешься о детальном расчете операционных затрат по объекту, для поиска путей оптимизации.

Расчет ОРЕХ (аббревиатура от английского OРeration EХpenses) операционных затрат по объекту на единицу «продукта», т. е. коммерческого М2 получил дальнейшее распространение именно под влиянием кризисных реалий. Применяется как дополнительная составляющая арендной платы.

Список затрат/услуг включаемых в ОРЕХ может сильно варьировать в зависимости от объекта.

Перечень включенных позиций необходимо согласовывать заранее, что бы избежать разногласий. Обычно расчет ОРЕХ корректируется каждый год и в качестве одного из дополнительных бюджетов согласовывается перед очередным финансовым годом.

Практическое задание № 2.

Для последующего расчета себестоимости 1м2 «продукта» на объекте коммерческой недвижимости совмещенных площадей офисного и торгового сегмента, произведите предварительный расчет площадей объекта и долей, приходящихся на офисную и торговую части объекта в общей площади здания.

Исходные данные:

Общая (полезная включая техн. помещения, лестницы и вестибюли) площадь объекта 40 000 м2

Площадь (коммерческая) офисной части (по ВОМА) + 25 000 м2

Коэффициент нагрузки (не более) 12%

Общая площадь торговой частим2

Коммерческая площадь торговой части – 8 000 м2

Произведите расчет Арендуемой (оплачиваемой) площади для всего комплекса, и долей, которые приходятся на офисную и торговую части Объекта. Объясните логику своих расчетов и принятые допущения.

Ответ: 1.Допущения: Я исхожу из того, что____________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

2. Арендуемая (оплачиваемой) площади для всего комплекса _____________________________

3. Доли по частям: офисная___________________________ торговая_______________________

Практическое задание № 3.

На основе своего опыта и ранее полученных на курсе знаний укажите виды (направления) затрат на Объекте, которые:

1. Относятся ко всему объекту в целом

2. Являются затратами одной части Объекта (торговой, офисной)

3. Должны быть поделены между частями по принципу обоснованности (для арендатора)

4. Должны быть рассчитаны по факту и отнесены к соответствующей части.

5. Не относятся к затратам подлежащим компенсации Арендаторами.

Ответ:

1. __________________________________________________________________________________

2. __________________________________________________________________________________

3. __________________________________________________________________________________

4. __________________________________________________________________________________

5. __________________________________________________________________________________

Практическое задание №4.

Использую данные полученные в результате выполнения заданий № 2 произведите расчет ставки операционных затрат для каждого из направлений указанных в задании №3. Используйте таблицу EXEL.

«Open book»

В конце ноября 2008 года (!!!) Becar Realty Group заявила о новом комплекс услуг по управлению и эксплуатации объектов недвижимости, позволяющий клиентам экономить до 40% бюджета по содержанию объекта недвижимости (По материалам размещенного на сайте компании пресс релиза).

В рамках нового проекта Becar Realty Group предлагала помощь собственнику в высвобождении до 40% расходов на объект для развития бизнеса при помощи уникальной пошаговой программы сокращения расходов на управление, эксплуатацию и клининг объекта.

Комплексный подход к оказанию ЭТОЙ новой услуги подразумевал сочетание стандартных и «уникальных инструментов управления». "Для нашей компании большинство услуг в новой комплексной программе уже давно стали традиционными — мы работаем с ними более 8 лет и за это время успели отточить все процессы до совершенства, — комментирует Наталья Скаландис, директор по управлению Becar Realty Group SPb. — Однако аудит услуг управления, эксплуатации и клининга собственных объектов и разработка программ сокращения расходов на их содержание натолкнули нас на мысль о создании нового предложения для клиентов, которое поможет им значительно сэкономить".

Речь идет о отчетности «Open book». В переводе с английского «открытая книга». Becar Realty Group позиционирует эту улугу как новую, и уникальную и описывает ее как « бесплатный аудит услуг управления, эксплуатации и клининга и работу по схеме Open book на новых объектах, гарантирующие увеличение доходности за счет оптимизации процессов управления и минимизации внутренних издержек».

"Согласно новой системе работы УК "Бекар" с клиентами, наши специалисты в первую очередь проводят бесплатный аудит услуг управления, эксплуатации и клининга, — рассказывает Алексей Медведев, вице-президент Becar Realty Group SPb.— Эта услуга подразумевает анализ текущей деятельности объекта на выявление возможностей сокращения издержек по содержанию и составление индивидуальной программы для конкретного объекта недвижимости. Экономия собственника может составить до 20% бюджета!".

Для владельцев новых объектов в первый год эксплуатации УК "Бекар" делает специальное предложение — работу по схеме Open book. Open book — это система открытой отчетности УК по всем оказанным услугам с аргументацией необходимости и определением их стоимости, позволяющая собственнику платить только по факту выполнения слуг.

Подобные принципы работы управляющих компаний на объектах сегодня широко распространены среди западных специалистов, впервые они были применены в Америке еще в 30 годах прошлого века, а на отечественном рынке почти не практиковались по причине трудоемкости в исполнении и «жадности» как владельцев так и поставщиков услуг по эксплуатации (УК). Отдельные примеры использования данного формата отчетности как во взаимоотношениях с Собственниками так и с Арендаторами известны на московском рынке управления коммерческой недвижимостью с 2002 года («Новинский Пассаж» – офисная часть Здания ), где данный стандарт западной отчетности был успешно адаптирован к российской действительности, и позволил возмещать ВСЕ расходы по управлению объектом, несмотря на достаточно затратную эксплуатацию, высокий уровень страховой премии и налога на недвижимое имущество. Это ли не что иное, как повышению эффективности процессов управления.

В начале 2009 года о переходе на «Open book» заявили и другие УК. Так УК « Savaztky РМ» подробно рассказала в статье «Эксплуатационные затраты Объекта: пути оптимизации» (CRE, 2009) как компания применяет этот стандарт для кризисного управления на своих Объектах.

Таким образом, для развития бизнеса УК в России экономический кризис сыграл положительную роль.

Определения и толкование международных стандартов применяемых в РФ.

"Стандарт ВОМА" означает Американский национальный стандарт для измерения площади пола в зданиях ANSI/ВОМА Z65.1-1996, опубликованный Международной ассоциацией владельцев и управляющих зданиями (ВОМА), издание от 07.06.96.

«ОРЕХ» – ставка операционных затрат на Объекте коммерческой недвижимости (аббревиатура от английского OРeration EХpenses) рассчитанная исходя их всех допустимых (понятных и обоснованных для Арендатора) затрат Объекта на единицу «продукта», т. е. коммерческого М2 в отчетный период (финансовый год).

«Open book» — это система открытой отчетности по Объекту с обязательным обоснование произведенных затрат и объяснением причин возникновения и методов распределения по всем услугам, позволяющая собственнику и Арендаторам оплачивать или возмещать только обоснованные и ранее согласованные по направлениям затрат платежи в определенных объемах (долях).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |