Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

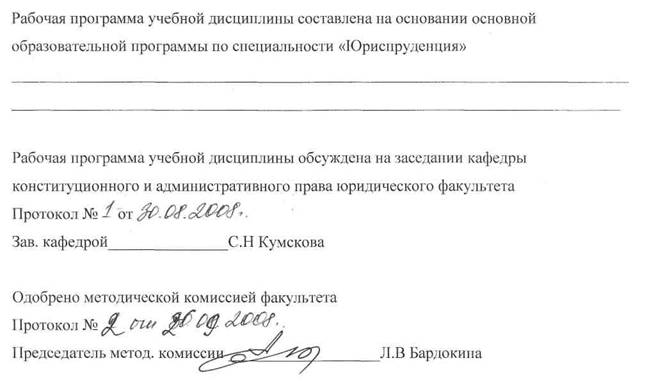

Новокузнецкий филиал-институт

государственного образовательного учреждения

высшего профессионального образования

«Кемеровский государственный университет»

Факультет юридический

Кафедра конституционного и административного права

УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС

ДИСЦИПЛИНЫ

(ОПД. В. 08) Правовое регулирование налогов и налогообложения

(код и название дисциплины по учебному плану специальности)

Для специальности 030501 юриспруденция

Цикл дисциплин учебного плана ОПД

Компонент учебного плана: дисциплина по выбору

Формы обучения дневная, заочная

Новокузнецк 2008

|

|

|

|

|

|

|

|

|

Пояснительная записка

История налогообложения насчитывает тысячелетия. С момента возникновения государства налог стал единственно возможным способом удовлетворения его потребностей независимо от организационных основ государства и форм собственности. Менялось количество взимаемых налогов, их название, способы установления и уплаты. Но суть налогов оставалась неизменной. Это была плата юридических и физических лиц в пользу государства за право осуществления той или иной деятельности, за имеющееся в их собственности имущество.

Государство как получатель налогов устанавливало правила их исчисления и уплаты налогоплательщиками. Налоги стали мощным орудием в руках тех, кто вырабатывает социально-политические и экономические ценности и приоритеты в государстве.

Сохранился такой порядок и в наши дни. Но наряду с Налоговым кодексом Российской Федерации действует целый ряд нормативных документов по вопросам налогообложения. Работа с таким количеством нормативных документов требует знаний теоретических основ налогообложения и большого практического опыта.

Качественная подготовка специалистов в области экономики основана на тщательной проработке ряда дисциплин. Одно из центральных мест занимают налоговые дисциплины. Это связано с тем, что именно налогообложение находится на стыке всех социально-политических и экономических интересов общества. Их изучение позволяет понять реальную взаимосвязь процессов формирования налоговых и финансовых отношений.

Рабочая программа курса “Правовое регулирование налогообложения ” подготовлена с учетом положений Налогового кодекса РФ, введенного в действие с 01 января 1999г.

Главная цель курса - дать студентам фундаментальные знания в области налогового законодательства, которые необходимы для изучения и практического применения в процессе налогообложения, теории налогового планирования, налогового контроля и производства по налоговым правонарушениям, а также ответственности за нарушение налогового законодательства.

В процессе преподавания учебной дисциплины “Правовое регулирование налогообложения ” и ее самостоятельного изучения студентами решаются следующие основные задачи:

1. Усвоение теоретических положений Налогового права и норм законодательства о налогах и сборах, в том числе анализ предмета, метода, источников, системы налогового права, особенностей налогообложения.

2. Выработка умений и навыков применения в практической деятельности полученных знаний и норм Налогового права к решению конкретных задач в сфере налоговых правоотношений.

В результате изучения Налогового кодекса Российской Федерации студенты должны знать действующие нормы налогового права о правовой и экономической природе налога, элементах налога, налоговом планировании, о действующих в Российской Федерации налогах, взимаемых с юридических и физических лиц, налоговом производстве и ответственности за нарушение налогового законодательства, налоговом контроле со стороны налоговых органов.

Рабочая программа составлена в объеме, необходимом для полного изучения студентами основных положений налогового законодательства и включает в себя несколько разделов: тематический план курса “ Правовое регулирование налогообложения"; программу курса “ Правовое регулирование налогообложения”; планы практических занятий по налоговому праву; тематику

дипломных и контрольных работ, список основной и дополнительной литературы, контроль по курсу: тесты, вопросы к зачету по курсу "Правовое регулирование налогообложения". Данный курс изучается в течение одного семестра.

Для изучения данной дисциплины студент должен знать общую теорию права, в том числе основные понятия и институты: нормы права, структурные элементы и виды норм права, общую и особенную части гражданского права, финансовое право, административное право и процесс, а также арбитражно-процессуальный кодекс. В процессе освоения курса налогового права студенты должны изучить рекомендуемые рабочей программой нормы Конституции РФ, Налоговый кодекс РФ ( первая и вторая части), ГК РФ, ГПК РФ, АПК РФ, КоАП РФ, некоторых федеральных законов и постановлений Правительства РФ, а также студентам необходимо ознакомиться с разъяснениями налогового законодательства, данными в постановлениях и определениях Конституционного суда РФ, постановлениях Пленума Высшего Арбитражного суда РФ и Верховного Суда РФ.

Основными видами учебных занятий по налоговому праву являются лекции и практические занятия. В лекциях даются основы теоретических знаний по дисциплине, раскрываются наиболее сложные вопросы налогового законодательства, практика применения законодательства о налогах и сборах. На практических занятиях у студентов проверяется степень усвоения теории налогового права по соответствующим вопросам, вырабатываются практические навыки в решении конкретных жизненных ситуаций. Усвоение курса предполагает также систематическую самостоятельную работу студентов. Система контроля усвоения студентами учебного материала включает устные и письменные опросы студентов на практических занятиях, индивидуальные собеседования с ними, контрольные работы по решению задач, тесты. Итоговой формой контроля является зачет, который имеет целью проверку теоретических знаний студентов по курсу, выявление наличия навыков применения полученных знаний при решении конкретных задач и умения самостоятельно работать с научной и учебной литературой.

Виды учебных занятий, формы контроля знаний студентов

Форма обучения | Се-местр | Виды учебных занятий | Самост. работа студентов | Формы контроля | ||||

Аудиторные | Внеаудиторные | |||||||

Лекции | Практ. | Лаборат. занятия | Контр. Работа | Курс. работа | ||||

Очная | 7 | 36 | 18 | - | - | 66 | Зачет | |

Заочная | 6 | 12 | 6 | - | + | 312 | Зачет | |

Тематический план

№ | Темы | ОДО | |||

Лекции | Практ | С/р | Всего | ||

1 | Социально-экономическая сущность налогообложения | 2 | - | 2 | |

2 | Основные принципы налогообложения | 2 | 2 Пр. зан.1 | 4 | |

3 | Предмет и система налогового права | 2 | - | - | 2 |

4 | Источники налогового права | 2 | - | - | 2 |

5 | Налоговая система РФ | 2 | 2 Пр. зан.2 | - | 4 |

6 | Налоговые правоотношения | 2 | - | - | 2 |

7 | Участники налоговых правоотношений | 2 | 2 Пр. зан.3 | - | 4 |

8 | Исполнение обязанности по уплате налогов | 4 | 2 Пр. зан.4 | - | 6 |

9 | Сроки уплаты налогов и сборов | 2 | - | - | 2 |

10 | Обеспечение исполнения обязанностей по уплате налогов и сборов | 4 | 2 Пр. зан.8 | 6 | |

11 | Налоговый контроль | 4 | 4 Пр. зан.5,6 | 4 | 12 |

12 | Налоговые правонарушения и ответственность за их совершение | 4 | 2 Пр. зан.7 | - | 6 |

13 | Обжалование актов налоговых органов и действий или бездействия их должностных лиц | 4 | 2 Пр. зан.9 | 4 | 10 |

14 | Написание реферата по виду налога | 58 | 58 | ||

Итого | 36 | 18 | 66 | 120 |

№ | Темы | ОЗО ЮЗ | |||

Лекц. | Практ | С/р | Всего | ||

1 | Основные принципы налогообложения | 2 | - | - | 2 |

2 | Предмет и система налогового права | 2 | - | - | 2 |

3 | Налоговые правоотношения | 2 | 2 | - | 4 |

4 | Исполнение обязанности по уплате налога | 2 | 2 | - | 4 |

5 | Сроки уплаты налогов и сборов | 2 | - | - | 2 |

6 | Налоговый контроль | 2 | 2 | - | 4 |

7 | Написание контрольной работы | 312 | 312 | ||

Итого | 12 | 6 | 312 | 320 |

Содержание курса

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |