Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1) Крупные операторы, такие, как например Вендорус, СИБА-Вендинг, расширяя свои сети, испытывают трудности с обслуживанием своих аппаратов по мере удаления от сервисных центров. В результате, бурная экспансия в гг замедлила свой ход, хотя рынок еще очень далек от насыщения. Падение продаж кофе машин отмечают и дилеры.

2) Бурное развитие платежных систем в России привело к появлению спроса на автоматы экспересс-оплаты различных услуг.

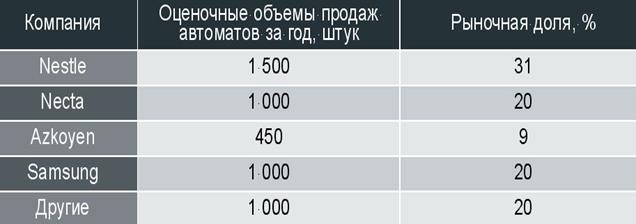

Таможенная статистика в 2005 г свидетельствовала: явными лидерами поставок кофейных торговых автоматов (не привязанных к конкретному товарному брэнду) на российский рынок являются Samsung и итальянская Necta: в прошлом и позапрошлом годах в совокупности они освоили около 70% продаж. И каждый из лидеров продавал в России автоматов больше, чем все остальные компании. Но сегодня ситуация меняется: все более заметны новые игроки. По оценкам экспертов компании «Группа Вендорус», ежегодно каждый из российских дилеров автоматов Necta, продает (или, как минимум, завозит в страну) не менее 200 машин, что дает в итоге верную тысячу агрегатов. Совокупные продажи автоматов Nestle составляют ориентировочно от полутора до двух тысяч штук, Azkoyen — порядка 400–450. Предположив, что Samsung продает в России не менее 1 000 автоматов ежегодно, можно получить (в самом общем виде, разумеется) оценочную картину рынка

Источник: http://www. *****/upload/bizmag_pics/20_80/11-66.jpg (октябрь 2005г)

В денежном выражении, это 35-40 млн. долларов в год, только на кофейных аппаратах за 2005 г. Сейчас в Россию завозиться около 8 тыс кофейных автоматов и примерно 15 тыс. снековых.

Судя по выставке VendExpo, прошедшей в апреле 2007 г, количество компаний, представляющих аппараты платежных систем, было 35%, снек и кофе-машины на втором месте, им принадлежало по 23,5%, прочее составили 17,6%. именно такое соотношение торговых аппаратов для России имело место быть в 2006 г.

К концу 2007 г. Рынок вендинговых платежных систем вырос в 5 раз и соотношения перераспределились, при этом, изменения коснулись и соотношения между снековыми и кофейными автоматами.

Показатели лидирующего оператора платежных систем с его сайта:

«CyberPlat (КиберПлат) преодолел рубеж в 100 000 точек приема платежей»

Т. е. около 76000 из них, вендинговые автоматы самообслуживания.

«Финансовые результаты компании ОСМП за прошедший период 2007 года.

Система Моментальных Платежей», одна из крупнейших платежных систем России и стран СНГ, объявляет финансовые и операционные результаты за истекшие 9 месяцев 2007 года.

Все больше людей сегодня пользуются услугами моментальной оплаты. Так за 9 месяцев 2007 года через Систему ОСМП было проведено в 1,5 раза больше платежей, чем за весь 2006 год.

Основные финансовые показатели

- Оборот компании ОСМП в России за истекший период 2007 года составил более 77 млрд. рублей ($3,1 млрд.) - рост в 17 раз по сравнению с тем же периодом 2006 года.

- Оборот по странам СНГ составил более 97 млн. рублей ($39 млн.).

Операционные показатели

- Количество точек приема платежей по России в сентябре составило 65'628 (рост в 2.6 раза к сентябрю 2006),

- В общем количестве точек приема платежей количество автоматов самообслуживания выросло до 47'891 (рост в 3.8 раза к сентябрю 2006).

- За три квартала 2007 года по России и СНГ было проведено более 1, 050 млрд. платежей, что более чем в 3,6 раза превосходит количество платежей за тот же период 2006 года.

- Компанией ОСМП в сентябре 2007 года был преодолен порог 5 млн. транзакций в день.»

По данным исследователей компании «Имформбюро», объем продаж компаний–операторов вендинга в сегментах кофе и снековой продукции, в прошлом году насчитывал не менее 1 миллиарда долларов, при средней наценке 30%. Наряду с ростом рынка, эксперты отмечают такие тенденции, как рост профессионализма сетевых операторов, интерес к вендингу со стороны производителей (газет, закусок, дисков, книг) и начало распространения вендинга в регионах.

Всего, за 2007 г. оборот через вендинговые аппараты в России составил примерно 10,47 млрд. $.

В общем, тенденция повторяет европейскую динамику, см. соответствующий раздел.

Прибыль Российских вендоров с учетом наценок в разных сегментах, составила около 380 млн. долларов США.

Примерно одинаковая прибыль с кофейных и снековых автоматов, связана с более низкой наценкой у последних. Вообще, кофе сегмент в вендинге, считается самым высокодоходным и наиболее быстро окупаемым.

И все же, независимо от колебаний спроса на услуги оплаты, следует учитывать, что кофе-автоматы надолго останутся основой малого бизнеса, который заполнит свою нишу в мелких и средних населенных пунктах, куда крупные операторы просто не смогут проникнуть по объективным причинам: дороговизна обслуживания, и «местячковый» характер установления отношений с арендодателем мест. Вкупе с ростом мелкого бизнеса, все это дает уверенность, что активная экспансия операторов на основные бизнес ниши, мало влияют на динамику малого.

В целом, можно отметить, что крупный вендинг-бизнес подвержен сейчас гораздо более сильным конъюнктурным колебаниям, чем мелкий. Соответственно и риски растут пропорционально.

Емкость рынка.

Емкость рынка вендинга в России очень далек от насыщения и сейчас, по самым скромным оценкам составляет не менее 20 млрд. долларов. В Японии уже на каждые 20 чел. приходиться по 1 аппарату при плотности населения в 340 человек на кв. км. В США 40 жителей на автомат, при плотности 13 чел на кв. км. В России примерно 430 человек на 1 автомат. (9 чел на кв. км.). Еще совсем недавно этот показатель был 7200 человек на 1 аппарат.

Чем больше автоматов есть, тем больше рынок. Они как бы провоцируют рост числа самих себя, поднимая лояльность к себе. Оценка емкости рынка автоматов, весьма условная и его следует оценивать по количеству объема товаров, услуг, а также делать поправку на растущую лояльность. Последний параметр имеет линейную зависимость, судя по зарубежной статистике за 10 лет, рост лояльности составляет примерно 5% в год. Из-за советского прошлого, начальная лояльность к торговым аппаратам, как считают эксперты, была довольно высока, что среди прочих факторов и спровоцировало достаточно быстрый рост вендинга в России. Этот потенциал уже исчерпался в освоенных нишах и дальнейшее повышение лояльности, прогнозируется такими же темпами, как и в Европе.

Если рынок платежных систем ограничен количеством услуг, то это вовсе не означает, что закрыв рынок услуг по оплате сотовой связи и узкого сегмента банковских операций, он на этом и закончился. Это означает, что в этом сегменте появятся целый спектр аналогичных услуг, такие как Интернет, оплата ЖКХ, а одновременно с насыщения и этого рынка, появляются другие услуги, которые тоже надо будет оплачивать. То же самое нельзя сказать о продуктовых линейках. Рост сферы услуг опережает рост появления новых товаров в России в целом, а если учесть, потенциальные товары и услуги, пригодные для торговли через автоматы, то опережение роста сферы услуг составляет не менее чем на 35% в год. Такое соотношение будет держаться еще около 3-х лет за счет роста рынка платежных услуг разного рода.

Свободная бизнес-ниша ждет разрешения властей

Интересно отметить, что на японском рынке, при обороте через автоматы 60 млрд. долл, 25% занимает сегмент табачных изделий. Всего в Японии около 62000 табачных автоматов при средней цене 2$ за пачку, соответственно В России этот сегмент полностью не освоен. Учитывая, что число курильщиков в России на 8% больше, чем в Японии, можно смело предположить, что потенциальная емкость Российского рынка табачных изделий не менее 300 млн. долл. Оптовый рынок табачных изделий в России, по данным РБК, оценивается более чем в 10 млрд. долл, при средней цене 15 руб. за пачку.¹

Таким образом, через средний японский автомат реализуется около 331 пачки в день (1 покупка за 4 мин.). Т. е. можно понять, что число продаж, по сравнению с кофейным аппаратом могло бы быть выше в 10 раз. При максимально разрешенной наценке 15%, доходность от табачного аппарата превысила бы кофейного в 5 раз, причем без сезонных спадов. Если бы крупный бизнес решил пролоббировать продажу сигарет через торговые автоматы, при условии решения проблемы выдачи сигарет лицам моложе 18 лет, то это принесло бы владельцу сети стабильный доход в размере 10000 в месяц с одного аппарата, учитывая налоги и зарплату работников 20000 руб. в месяц.

_________________________________________________________

¹http://hghltd. /yandbtm? url=http%3A%2F%2Fmarketing. *****%2Frev_short%2F.shtml&text=%E5%EC%EA%EE%F1%F2%FC%20%F0%FB%ED%EA%E0%20%F2%E0%E1%E0%F7%ED%FB%F5%20%E8%E7%E4%E5%EB%E8%E9&dsn=0&d=5427393&sh=0&sg=24&isu=1

Если владелец монопольно захватил бы всю эту пустую нишу, вложив в автоматы 250 млн. долл., то в год он получил бы чистой прибыли на сумму 313 млн. долл., т. е. капитал стабильно приносил бы ежегодно 125% годовых.

Решение проблемы выдачи сигарет лицам моложе 18 лет решается установкой веб. камеры в автомат и подсоединение ее к Интернету. Один оператор, сидящий дома, может контролировать выдачу 5 автоматов в смену.

ПРОБЛЕМЫ

« Запрещаются розничная продажа сигарет с содержанием менее 20 штук сигарет в каждой упаковке (пачке), поштучная розничная продажа сигарет и папирос».

Источник: Федеральный закон от 01.01.01 г. N 87-ФЗ - Законодательство по табаку...

Табачные изделия вообще запрещено реализовывать через автоматы.

Также, следует учесть, что:

«В течение нескольких лет Государственная межведомственная экспертная комиссия по контрольно-кассовым машинам (ГМЭК) в виде исключения ежегодно принимала решение о продлении срока использования на территории России торговых автоматов при осуществлении денежных расчетов с населением без установки в них контрольно-кассовых аппаратов. В последний раз срок был продлен до 1 января.

В 2004 г. ГМЭК была расформирована, а ее функции по ведению реестра контрольно-кассовой техники переданы Федеральному агентству по промышленности. Однако к 2006 г. никакого нормативно-правового акта, регулирующего порядок применения контрольно-кассовой техники в автоматизированной торговле, принято не было. Над вендинговой деятельностью навис дамоклов меч.

Налоговые органы, основываясь на Письме Роспрома от 01.01.2001 № СП-1386/16 «По вопросу применения торговых автоматов», утверждают, что при реализации товаров и услуг через автоматы необходимо использовать ККТ модели Прим-21К (42000). Она разрешена для применения в составе кассовых автоматов при условии размещения под кожухом кассового автомата и получения данных от кассового автомата по каналам связи. Если в автомате используется другая модель или контрольно-кассовой техники нет вообще, его владельцу – юридическому лицу или индивидуальному предпринимателю грозит штраф в размере до 40 тыс. руб.»¹

¹ http://*****

Ссылки на нормативные документы:

• Закон 54ФЗ http://www. *****/_Docs/doc_show. asp? docs_id=1

• Постановление правительства РФ (№39 от 01.01.2001г.) о передаче реестра в ФАП, порядок ведения http://www. *****/_Docs/doc_show. asp? docs_id=87

• Проект, порядка ведения реестра ФАП http://www. *****/_Docs/docs/project061005.doc

• Новый Реестр http://www. *****/docs/2894.doc

• Старый Реестр http://www. *****/_PoiskKass/permissible_models. asp

• Классификатор ККМ http://www. *****/_Docs/class_kkm. asp

• Документы ГМЭК http://www. *****/_Docs/docs_GMEK. asp

1) Идеальным техническим решением ФР является ПРИМ-21-К. Он сделан на базе профессионального киоскового принтера EU-T422, японской компании EPSON.

ПРИМ-21К оснащен презентером, для защиты от замятий бумаги. В ПРИМ-21К можно вставлять большие рулоны бумаги (Ø200, 150, 120 мм, в зависимости от версии ФР).

Остальные ФР сделаны на базе принтеров, не специализированных для киосков. Это значит, что: у них нет презентера, в них загружается маленький рулон бумаги (Ø80 – 90 мм). Что означает многократно более высокую стоимость эксплуатации этих ФР, по сравнению с ПРИМ-21К.

2) Самым дешевым ФР является ПРИМ-08ТК (сделан на базе одностанционного принтера STAR TSP643, предназначенного только для печати чеков без обработки подкладных документов и без второй ленты). У него нет презентера (устройство, выдающего чек потребителю), в него загружается рулон бумаги (Ø до 90мм). ПРИМ-08ТК сделан на базе простого принтера, среднего класса, без лишних функций, поэтому он дешевый.

Но эта проблема с ФР актуальна только для крупных сетей, чей бизнес через торговые автоматы нельзя скрывать по ряду объективных причин.

Платежные системы

«Темпы роста рынка электронных платежных систем России замедлились в 2006 г.: показатель роста объема рынка в 2006 г. составил 31% против 40% в 2005 г.

Объем рынка электронных платежных систем в России в 2006 г. составил $9,1 млрд, из которых $7,7 млрд., или 85% приходится на пять крупнейших игроков.¹

Однако, доля вендинговых аппаратов в этом секторе претерпела кардинальные изменения. Если в Москве в 2006 г через платежные терминалы проходило всего 15% платежей связи, то теперь эта цифра составляет 76%.

По данным на 2006 г. По обороту в сегменте оплат являлась компания CyberPlat (34,1%). На втором месте находилась Объединенная Система Моментальных Платежей (ОСМП) - 23,3%, далее следует WebMoney (18,9%), на E-port приходилось 16,8% совокупного оборота, а на Элекснет - 6,8%.2»

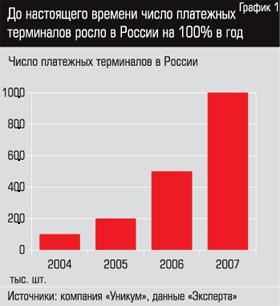

На сегодняшний день в России установлено около 200 тыс. (в 2006-м их было 40 тыс.) терминалов по приему платежей, в среднем дневная выручка нормально функционирующего терминала равна 12 тыс. руб. По словам специалистов, годовой оборот рынка регулярных платежей оценивается примерно в 250 млрд руб, 70% приходится на вендинговые аппараты.

Средняя наценка за оплату через аппарат 3%.

В Москве сейчас среднемесячный оборот одного терминала составляет порядка 1-1,2 млн руб /38 000долл/, в регионах, что интересно, меньше всего в 1,5 раза. По сравнению с началом бурного роста этого сегмента в 2005 году, доходность от одного аппарата снизилась в 3 раза.

Продавцы терминалов дают на своих сайтах следующие расчеты:

В Москве | В регионах | |

прибыль от одного терминала в день | 330р. | 220 р |

аренда в мес. | 8000 р-13000р | 4000 р |

___________________________________

¹http://hghltd. /yandbtm? url=http%3A%2F%2Fwww. *****%2Fnews%2F00013&text=%F0%EE%F1%F2%20%F0%FB%ED%EA%E0%20%EF%EB%E0%F2%E5%E6%ED%FB%F5%20%F1%E8%F1%F2%E5%EC%20%25&dsn=0&d=2835875&sh=0&sg=39&isu=1

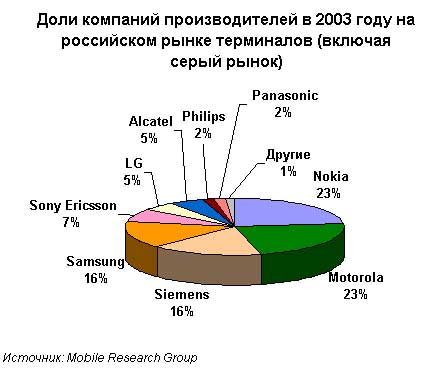

Данный график относится к периоду бурной экспансии систем связи. В общей доле платежей, связь занимает сейчас около 85%. По этому графику, можно видеть, что рыночные доли повторяют доли экспансии производителей сотовых телефонов на российском рынке. Эти доли между ними и сейчас сохранились, однако, с появлением платежных систем CyberPlat , ОСМП, WebMoney и пр., произошло перераспределение рынка:

Сегодня все терминальные сети в России работают на оборудовании отечественного производства. Как сообщил генеральный директор ОСМП Владимир Лопатин, ведущим производителем является компания Card-Master, выпускающая терминалы под брендом ОСМП: ее производственные мощности базируются на Московском заводе счетно-аналитических машин, и она обеспечивает 34% общего числа производства терминалов. Второй по объему производства, является компания "Уникум", доля выпускаемых ею терминалов составляет 24%. Элекснета около 4%

CyberPlat и ОСМП занимают вместе уже 49% рынка вместо 57% в прошлом году, несмотря на бурный рост обеих команий. Элекснет, со своими 1400 терминалами не попал даже в пятерку лидеров.

Всего, отечественными производителями в 2007г. Для основных покупателей выпущено более 54960 терминалов, хотя производственные мощности способны выпускать продукции вдвое больше. Надо учитывать, что производители сами активно участвуют в создании собственных сетей и, судя по росту на примере Уникума и Элекснета, для своих сетей они произвели не менее 50% терминалов сверх своих контрактов. Из чего следует сделать вывод, что в 2007 г, платежных терминалов было произведено не менее 110000 шт., что соответствует предположению об общем количестве установленных в России терминалов к концу 2007 г., т. е. около 200000 шт.

По оценке лидера российских производителей платежных терминалов, всего терминалов разных производителей, насчитывается в России около 100 тыс,

Однако, стоит засомневаются в этой оценке. Если у одного только ОСМП, по его официальным данным 47'891 шт. , а у CyberPlat 76000.

«За два последних года количество терминалов в России выросло на 400% и это только по данным крупнейших сетей терминалов.» ¹

Если брать и мелкие, то этот рост составил не менее 500% за г.

За последние годы появились отечественные производители терминалов: «Искра», «Штрих-М» и «Металлюкс» . Компани «Уникум», « Smart Games», «Честная игра» , которые раньше производили игровые аппараты, переключилась на вендинговые. Также, платежные терминалы выпускают более 30 –ти мелких производителей, которые разбросаны по разным регионам страны:

"ПромСвязьАвтоматика" (Краснодар),"Эко-Экспресс" (Томск),"Мир Киосков"" (Москва), Гидроэр" (Владивосток) и др. Прироста на рынке таких фирм уже не наблюдалось в 2007 г.

Краткая справка по «Уникум»:

«Завод расположен в Петербурге на Васильевском острове, количество сотрудников – около 500 человек. В месяц на заводе выпускается до 1,5 тыс. терминалов. На данный момент у компании U-pay (входит в группу компаний «Уникум») есть филиалы в Новосибирске, Ростове-на-Дону и Екатеринбурге. Кроме того, представители U-pay работают в Нижнем Новгороде, Йошкал-Оле, Пензе, Калининграде, Самаре.

_____________________________

¹ http://www. *****/content/rus/191/1912-article. asp

От источников, близких к «Уникуму» известно, что « компания осваивает производство снековых аппаратов. Первые пробные партии снеков и кофейников они ввезли больше года назад, сейчас их собственный парк, через принадлежащие им структуры в 4 городах РФ составляет около 400 снековых автоматов, они перестроили свой завод в Питере под производство снековых автоматов собственной разработки, сейчас думают не стоит ли это все сделать и с кофейным.»

Появление этих игроков привело к тому, что стоимость терминала упала с $8 тыс. до $2,5–3 тыс. При этом устанавливать их мог кто угодно, начиная с владельца розничной точки и заканчивая фирмой, решившей подзаработать на приеме платежей.

К началу 2006 года в Москве возникло уже с десяток компаний, специализировавшихся на этом бизнесе: X-Plat, NexPay и др. «Элекснет» не только не сохранил монополии, но и потерял лидирующие позиции. Его потеснила Объединенная система моментальных платежей (ОСМП), которая также производила собственные автоматы, но в отличие от «Элекснета» продавала их независимым дилерам и таким образом освобождала себя от необходимости договариваться с получателями платежей. ОСМП оставляла за собой функцию технического обслуживания и провода платежей.

По словам платежной системы «Рапида» Виктора Насочевского, за обслуживание трансакций банк берет 0,2–0,3% от общего объема платежей, проходящих через терминалы компании, что равняется примерно 5% от их маржи.

«Свои терминалы устанавливает Сбербанк. Правда, они принимают платежи только держателей карт Сбербанка»,- рассказывает Инна Стрижова, руководитель проекта *****. Платежная система СДМ-банка «Платформа» объединяет около 300 терминалов. Альфа-банк владеет примерно до 1 тыс.

Рынок регулярных платежей в 2006 году оценивался в $10–15 млрд. Через терминалы прошли платежи примерно на $500–700 млн. в 2007 уже не менее 4-х миллиардов долларов. Большая часть в 2006 г (около 90%) этой суммы приходится на оплату мобильной связи, но сейчас этот сегмент уже насыщен. Заполнение идет в другие сегменты: Интернет, оплата кредитов. Игроки ожидают бурного роста объемов терминальных платежей за счет погашения банковских кредитов, собственно, он уже начался.

_______________________________

¹ http://www. payport. /index. php? C=149&news=874

Предельная емкость Российского рынка платежных автоматов, как считали эксперты в 2006 г.тыс. автоматов. «Когда потолок будет достигнут, сетям придется конкурировать не по количеству точек, а по количеству и качеству предоставляемых услуг. Такое явление уже наблюдается на московском рынке.»¹

Однако, рынок продолжает расти. По оценкам экспертов РБК, этот рост в 2008 году составит 40% за счет проникновения мелких операторов в глубинку, а также, появления аппаратов нового класса, принимающих карты или банкноты пачками для погашения кредитов.

Рынок вендинга за рубежем.

Объем и динамика развития Европейского рынка вендинга

В странах Евросоюза наиболее распространены автоматы, через которые осуществляется продажа продуктов питания, автоматы для зачисления платежей и другие виды автоматов. Торговлю осуществляют локальные, региональные операторы, а также операторы, торгующие по всей стране и в нескольких странах[1]. Европейский рынок продаж через автоматы неоднороден и уровень его зрелости в конкретных странах различается. На протяжении последних лет рост этого рынка в разных странах Европы составлял от 5% до 20%. Особенно быстрые темпы роста данного рынка были отмечены после 2000 года. Потенциал развития рынка в Европе до сих пор высок: эксперты связывают это с растущими потребностями покупателей и, как следствие, возможностью постоянного расширения ассортимента товаров, продаваемых через автоматы. Так многие компании, осуществляющие продажу продуктов питания через автоматы, включают в свой ассортимент диетические продукты и более здоровую еду. Это связано как с предпочтениями потребителей, так и с законодательством Евросоюза в области обеспечения безопасности продуктов питания.

По данным Европейской Ассоциации Вендинга на 2007 год в Европе расположено 3,7 миллионов торговых автоматов. Оборот торговли через автоматы в странах Евросоюза составляет около 26 миллиардов евро в год. Торговлю через автоматы осуществляет околокомпаний. По данным на 2004 год наибольшее количество автоматов в Европе было установлено в Италии, Франции и Великобритании: 613 тыс., 593 тыс. и 562 тыс. автоматов соответственно. Наименьшее количество автоматов установлено в Швеции и Швейцарии – 88 тыс. и 81,5 тыс. соответственно.

Рис. 1. Лидеры рынка (данные на 2004 год)

Источник: Европейская Ассоциация Вендинга

Если говорить о соотношении числа установленных аппаратов к численности населения страны, то наибольшее соотношение наблюдается в Нидерландах, где на 51 человека приходится один автомат, в то время как наименьшее соотношение наблюдается в Германии, где на один автомат приходится 152 человека.

Рис. 2. Соотношение торговых автоматов к численности населения (данные на 2004 год)

Наименьшее количество автоматов установлено в Швеции и Швейцарии – 88 тыс. и 81,5 тыс. соответственно. Таким образом, наиболее крупными рынками торговли через автоматы считаются рынки Италии, Германии, Франции и Великобритании. Наибольшей зрелости достигли рынки Нидерландов и Швеции. Наиболее высокий потенциал для роста отмечен в странах Центральной и Восточной Европы[2]: хотя для них характерен относительно невысокий уровень прибыльности этого бизнеса, за последние годы темпы роста рынка продажи товаров через автоматы в этих странах были достаточно высокими.

В Великобритании объем продаж через автоматы за 2006 год вырос на 2,8% и составил £3,52 миллиарда[3]. Ежегодно покупатели тратят около £1,5 миллионов на покупку продуктов питания через автоматы[4].

Продажи через автоматы осуществляются в трех основных секторах: продукты питания, табачные изделия, другие виды товаров. Продажа продуктов питания является наиболее крупным сектором торговли через автоматы. С 2002 по 2006 год возросли продажи через автоматы других видов товаров: газет и журналов, средств личной гигиены и презервативов. В то же время, продажи табачных изделий через автоматы сократились. Это связывают с законодательным ограничением курения в общественных и местах и сокращением числа автоматов по продаже сигарет. Ожидается, что новые законодательные меры окажут существенное влияние на продажу товаров через автоматы в Великобритании: в том числе, директива об утилизации электрических и электронных приборов (эта законодательная мера затронет проблему утилизации старых автоматов), ограничение использования опасных материалов (коснется определенных веществ и материалов, используемых в конструкции торговых автоматов), европейская законодательная норма по обеспечению безопасности продуктов питания и т. д. С сентября 2007 года в школах Великобритании запрещена продажа через автоматы кондитерских изделий, чипсов и соленых орехов. Продавать через автоматы разрешено только фрукты, йогурты, несоленые орехи, низкокалорийный горячий шоколад, чай, кофе, молоко и натуральны соки. Для соблюдения указанных законодательных мер многие компании, осуществляющие торговлю через автоматы, начали продажу более здоровых продуктов питания с низким содержанием калорий, жира, натрия и сахара.

Прогнозируется, что с 2007 по 2011 год объемы продаж продуктов питания через автоматы возрастут. Это, во многом, будет связано с увеличением числа автоматов и расширением ассортимента товаров, продаваемых через автоматы.

Одним из основных достоинств продажи товаров через автоматы является удобство в использовании, возможность приобретения товара в любое удобное время в удобном для покупателя месте.

В Европе распространены автоматы различного типа и размера: от машин по продаже продуктов питания, расположенных в организациях, до отдельно стоящих на улицах автоматов.

Через автоматы продаются охлажденные и замороженные продукты питания, а также горячая еда и напитки. Через так называемые «комбинированные» автоматы осуществляется продажа разных видов продуктов, и эти машины могут одновременно работать в различных температурных режимах. Особой популярностью в Европе пользуются машины по продаже еды и напитков со стеклянными витринами, т. к. они позволяют покупателям видеть весь ассортимент продукции.

Ассортимент непищевой продукции, продаваемой через автоматы в европейских странах, также расширяется: если раньше в автоматах можно было купить товары личной гигиены и презервативы, то сейчас через них продаются компакт-диски, книги и даже мобильные телефоны.

Торговые автоматы в европейских странах оснащены различными системами оплаты: от монет и банкнот до пластиковых карт и других видов электронных платежей. Технически возможна и оплата кредитными картами, но комиссия, взимаемая за пользование картами, делает такой вид оплаты более дорогостоящим.

Таким образом, к основным тенденциям развития рынка продаж товаров через автоматы в Европе можно отнести следующие:

1) Расширение ассортимента товаров, продаваемых через автоматы, как следствие растущих потребностей покупателей;

2) Сохранение высокого потенциала развития этого рынка в Европе (обусловлено возможностью включения в ассортимент новых видов товаров);

3) Необходимость соблюдения законодательства Европейского Союза в области здравоохранения: включение в ассортимент диетических продуктов, приведение технических характеристик автоматов в соответствие с существующими нормами (используемые материалы и т. д), ужесточение в отдельных странах законодательства в отношении курения в общественных местах. Это ведет к увеличению затрат на техническое обеспечение работы автоматов, а также снижает рентабельность торговли табачными изделиями через автоматы.

Объем и динамика развития рынка вендинга США

По различным оценкам, объем рынка продаж товаров через автоматы в США на 2005 год варьировался от $21 до $38 миллиардов. Ассортимент товаров, продаваемых через автоматы в США, можно разделить на 8 категорий:

1) Напитки и закуски

2) Полный ассортимент продуктов питания: горячая еда, охлаждаемая еда, замороженные продукты и т. д. ( т. е. более широкий ассортимент продуктов питания, чем в первом случае)

3) Продажа компакт-дисков

4) Продажа разных видов кофе и т. д.

За 10 лет рынок продаж товаров через автоматы в США развивался динамично: с 1994 по 2000 год объем продаж возрос с $19 до $26 миллиардов. С 2000 года наметился спад и к 2002 году продажи упали до $23 миллиардов. Однако к 2004 году продажи возросли до $30 миллиардов. Таким образом, за 10 лет продажи возросли на $11 миллиардов, что свидетельствует о достаточно высоком потенциале развития рынка.

Рис. 3. Рост рынка продажи товаров через автоматы в США

Источник: Vending Times, Consensus of the Industry, 2005

Соотношение продуктов питания, продаваемых в США через автоматы.

Наименование товара | Доля от всех продаж, % |

Горячие напитки | 10% |

Холодные напитки в стаканах | 3,7% |

Напитки в бутылках/банках | 49,5% |

Небольшие закуски | 21% |

Другие продукты питания (горячая, охлажденная еда) | 7,8% |

Молоко | 1% |

Другие продукты | 5% |

Мороженое | 2% |

Источник:NAMA

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |