Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Изучив опыт США в оказании поддержки МСБ, для России будет целесообразно разработать законопроект, предусматривающий создание единой базы данных по управлению и хеджированию рисками, что позволит банкам снизить кредитные риски.

Из немецкой системы целесообразно подчеркнуть и использовать практику информационной поддержки МСБ путем оказания экономических и технических консультаций, создания системы льготного кредитования для начинающих предпринимателей. Развитие данной системы позволит разрешить проблему отсутствия стартового капитала у молодых предпринимателей, при неимении кредитной истории.

Опыт поддержки МСБ, применяемый во Франции, может быть полезен для России в нескольких направлениях: создание государственными структурами специализированной организации, цель которой, участие собственного капитала в системе страхования кредитного риска, без вмешательства в деятельность коммерческого банка или любого иного финансового института, сотрудничающего с МСБ (прототипа Sofaris). А также, развитие и оказание консультативных, обучающих услуг начинающим и уже существующим предприятиям. Французский опыт может дать российским банкам дополнительные конкурентные преимущества: повышение лояльности клиентов, так и способствовать формированию положительной репутации банковского учреждения.

Остаются актуальными для отечественных банков при кредитовании сектора МСБ следующие мероприятия:

1. Разработка и создание новых банковских продуктов и услуг для МСБ: факторинга, инвестиционного проектирования в системе кредитования, подробное информирование клиентов об условиях оказания услуг, предоставление страховых и гарантийных услуг.

2. Внедрение такой политики, как «сопровождение клиента», способствующей повышению статуса и имиджа кредитного учреждения, упрочнению доверия и лояльности клиентов.

3. Построение полноценной системы государственных гарантий и общества взаимных гарантий (ОВГ) дадут возможность диверсификации функций российских фондов, расширения спектра гарантийных услуг для малых и средних предприятий.

Постоянного сменяющиеся государственные программы поддержки МСБ еще не оказали значительного должного влияния на реформирование отечественной национальной экономической системы. Сегодняшние меры, направленные на стимулирование малого и среднего предпринимательства корректны, но не выступают как эффективный элемент долгосрочной программы действий в сфере поддержки МСБ.

Достигнуть высокой эффективности в системе финансового обеспечения предприятий МСБ невозможно без подробного изучения всех особенностей сферы предпринимательства. Недооценка проблем и нужд малых и средних предприятий может привести к принятию недостаточно эффективных мер и законопроектов, разрабатываемых для поддержания МСБ. С этой связи становится целесообразным изучение зарубежных программ поддержки МСБ, без которой невозможно проведение целенаправленной и высокоэффективной государственной политики сегодня.

Литература

1. Заболоцкая, зарубежных моделей финансово-кредитной поддержки малого предпринимательства и возможности их адаптации в России // Финансы и кредит. – 2012. - №18 (498). – С. 57-67.

2. Заболоцкая, предоставления гарантий в Европейском Сообществе при кредитовании малого и среднего бизнеса и возможность его адаптации В Российской системе// Финансы и кредит. – 2012. - № 5 (485). – С. 37-47.

3. Зиганшина, государственного финансового регулирования института малого предпринимательства//Финансы и кредит. –2012.-№– С.65-70.

4. Подлеснова, факторинг - эффективный инструмент стимулирования внешнеторговой деятельности малых и средних предприятий// Финансы и кредит. – 2012.- №14 (494). – С.66-72 .

5. Малюгина, А. А Опыт поддержки малых и средних инновационных предприятий во Франции//Банковские услуги - 2011.-№4.-С.23-26

НЕЭФФЕКТИВНОЕ БЮДЖЕТИРОВАНИЕ

КАК ПРЕПЯТСТВИЕ В ДОСТИЖЕНИИ СТРАТЕГИЧЕСКИХ ЦЕЛЕЙ КОМПАНИИ

Мурманский государственный технический университет,

г. Мурманск, Россия, maria.salimova@mail.ru

На сегодняшний день бюджетирование в России набирает популярность в качестве инструмента финансового контроля и управления бизнес-процессами. Через принятие плановых решений бюджетирование позволяет регулировать деятельность компании, более эффективно управлять капиталом, а также предоставляет дополнительные конкурентные преимущества. Однако, по оценкам специалистов, на более чем половине предприятий запланированные бюджетами показатели не достигаются. А ведь оперативные управленческие решения принимаются на основе этих бюджетов. Если они не будут выполняться, это может повлечь за собой срыв планов производства продукции, её продажи, планов по выплате кредиторской задолженности, заработной платы и т. д. В результате все это приводит к срыву главной стратегии развития предприятия.

Сегодня многие руководители признают несовершенство системы бюджетирования, однако заменить ее не представляется возможным, так как достойной альтернативы просто нет. Поэтому необходимо выявлять причины данной проблемы и искать оптимальные способы и методы, позволяющие предотвратить невыполняемые планы, неправдоподобные результаты, трудоёмкую верстку бюджетов и т. п.

Для начала определимся с понятием эффективности бюджетирования. На наш взгляд можно выделить два подхода к его определению. С одной стороны бюджетирование будет эффективным тогда, когда достигнуты поставленные цели за счет оптимального использования имеющихся у предприятия ресурсов. С другой, эффективность бюджетирования можно оценить, сравнив затраты на него с выгодами от планирования. Выгоду можно посчитать путем оценки ущерба, который приносили предприятию нескоординированные действия различных служб до внедрения бюджетирования. Первый подход представляется более предпочтительным в силу простоты и ясности.

Рассмотрим систему бюджетирования и возникающие проблемы на примере действующего открытого акционерного общества «Мурманский комбинат хлебопродуктов». Это предприятие является одним из крупнейших в Северо-Западном регионе России по производству муки, крупы и комбикормов. Бюджетирование в включает в себя формирование Плана доходов и расходов и Бюджета движения денежных средств на основе бюджетных заявок подразделений, их утверждение и исполнение, а также последующий анализ. Полученные бюджеты сравниваются с фактическими данными из бухгалтерии. При этом расхождение планов и реальных показателей в составляет около 15-20%. О неэффективном бюджетировании, а, следовательно, и неэффективных управленческих решениях говорят также результаты проведенного анализа финансового состояния предприятия за 2011 год. Достаточно отметить, что собственный капитал составил лишь 20% относительно общей величины активов, коэффициенты ликвидности оказались ниже нормативных значений, значительно упала рентабельность продаж (на 6,9 процентных пункта по сравнению с рентабельностью прошлого года), не соблюдалось нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. Наконец, можно добавить о существовании некоторой вероятности банкротства для (значение Z-счета Альтмана за 2011 год равно 2,09). На наш взгляд, грамотное использование системы бюджетирования избавило бы предприятие от неудовлетворительных показателей.

Итак, разберем причины неэффективного бюджетного процесса на данном предприятии. Пожалуй, самой очевидной и главной причиной являются необоснованные планы, возникающие преимущественно из-за низкой доступности исходных данных для планирования. Трудности с доступом к информации, низкая скорость и неудобная форма представления сильно затрудняют и затягивают бюджетный процесс [1]. По нашему мнению, причина расхождения планов и реальных данных в кроется в преувеличении или, что происходит гораздо чаще, преуменьшении данных руководителями подразделений. Первая ситуация возникает в случае, если акционеры требуют значительного повышения прибыли в планируемом году, в то время как предприятие не может обеспечить столь существенный рост в силу объективных причин. Поэтому гораздо проще вписать в планы нужные цифры, чем спорить об обоснованности прибыли. Что касается занижения планов, то, например, сотрудники отдела сбыта могут скрыть крупный контракт с покупателем, чтобы в будущем получить премии за перевыполнение плана. Основным выходом из этой ситуации будет являться создание такой системы, которая позволит директору увидеть все ошибки и допущения, сделанные сотрудниками при составлении бюджетов. Для этой цели оптимально выбрать и адаптировать специализированные программы, разработанные для автоматизации бюджетирования. В итоге, информация станет структурированной и упорядоченной и будет в полном объеме доступна руководителям. Помимо этого необходимо постоянно поддерживать в актуальном состоянии нормативные документы предприятия, чтобы избежать такой ситуации, когда в бюджетах будут использоваться устаревшие нормативы расходования материалов, нормативы оплаты, внутренние тарифы и цены.

Вторая причина неэффективного бюджетирования, замеченная нами на – это ошибки в финансовой структуре, не позволяющие правильно распределить ответственность за доходы и расходы между подразделениями, отсутствие скоординированности действий центров финансовой ответственности. Финансовая структура является начальной точкой бюджетного процесса. Поэтому ошибки, совершенные при ее создании, могут обернуться серьёзными проблемами для компании. На нашем предприятии структура ЦФО детализирована слишком по многим аналитическим признакам, отсюда возникают зоны «перекрестной» ответственности и назначение руководителей ответственными за исполнение неподконтрольных им статей бюджета [2]. В данном случае необходимо было создать центры финансовой ответственности, основываясь только на самых важных признаках, с точки зрения управления (к таким ЦФО относятся центры доходов, затрат, прибыли и инвестиций). Все остальное следовало отнести к аналитике бюджетов. В этом случае сотрудники будут в полной мере загружены работой, но не будут распылять свое внимание на мелкие вопросы. Хотя следует сказать, что значительное укрупнение центров ответственности также не очень желательно. Лучшим вариантом представляется выделение ЦФО до того уровня, где очевидна связь затрат с финансовым результатом. При этом возглавлять их должны только те, кто действительно отвечает за финансово-экономические показатели.

В существует система премирования за выполнение планов, что также может приводить к нежелательным результатам. Часто вместо того, чтобы пытаться выполнить бюджеты, менеджеры стремятся занизить доходы и завысить расходы, чтобы гарантированно получить вознаграждение. С нашей точки зрения, необходимо увязать процесс премирования с достижением стратегических целей компании, или поставить премии в прямую зависимость с прибылью предприятия. В этом случае сотрудникам не выгодно будет манипулировать цифрами. Еще можно ввести коэффициент, направленный на понижение премий при определенном уровне превышения плана.

Справедливо будет добавить, что невыполнение планов не всегда зависит от сотрудников предприятия. Часто возникают объективные причины, которые компания не в силах предотвратить. Примером может служить недавний финансовый кризис. В таких случаях многие руководители совершают ошибку, отказываясь от составления бюджетов или не учитывая в них происходящие изменения. Помимо неспособности или нежелания руководства реагировать на «исключения из правил», причиной могут также служить негибкие корпоративные регламенты бюджетирования [3]. Такая ситуация может нанести серьезный вред предприятию, ведь оно лишается финансовых ориентиров. Решение данной проблемы может заключаться в допущении возможности вносить внеплановые корректировки в бюджеты. Так как ситуация на рынке часто меняется, подобные поправки бюджетов необходимо свести к минимуму для снижения трудозатрат на их составление. Для этого строго планируемые статьи по расходам должны быть сокращены, а оставлены только те, на которые не влияет рыночная ситуация. Оставшиеся расходы будут учитываться по фактическому потреблению.

Последним значительным недостатком системы бюджетирования в является то, что составляемые бюджеты не направлены на достижение истинных целей компании. При разработке планов менеджеры не ищут способов повышения прибыли на 20%, а пытаются угадать, насколько она вырастет, если оставить все как есть. Однако с помощью бюджетирования можно найти весьма полезные для предприятия решения. При этом бюджет должен применяться для повышения эффективности финансово-хозяйственной деятельности, а не только для сдерживания необоснованных расходов. С помощью бюджетной модели можно проиграть несколько сценариев и наметить мероприятия по повышению рентабельности, улучшению оборачиваемости дебиторской задолженности и запасов, а также наметить резервы для снижения затрат [4].

В заключение необходимо отметить, что затратное бюджетирование, применяющееся на большинстве предприятий, рождает слишком много проблем, на решение которых необходимы большие затраты времени и средств. Решить эти проблемы поможет бюджетирование, направленное на результат, смысл которого состоит в разработке системы взаимных показателей, получившей название «целевой воронки». Отправной точкой служит стратегическая цель компании, которая разделяется на показатели. Те в свою очередь делятся на еще более мелкие части и так далее – до тех пор, пока не будут получены индикаторы, на которые напрямую способны влиять сотрудники компании. Они будут находиться на самом верху воронки, в то время как цель (в денежном выражении) будет расположена внизу. Конечные индикаторы будут характеризовать выполнение различных бизнес-процессов, функций и действий. Далее они с помощью расценок и нормативов превращаются в статьи бюджетов. В итоге руководство получает традиционные бюджеты, комплект нефинансовых планов, набор значимых для бизнеса показателей, и самое главное – инструмент, позволяющий контролировать реализацию стратегических целей предприятия.

Разработав систему показателей и убедившись, что они соответствуют выбранной стратегии, необходимо перестроить всю систему бюджетного процесса на предприятии. Его участники должны получать целевое плановое значение итогового показателя. Оно будет детализироваться по математическим связям автоматически. Для других показателей будут заданы нормативы. Изменятся также формы планирования и отчетности. В них будут только показатели из целевой воронки, и ничего более. Затем организовывается управленческий учет фактических значений выделенных показателей [5]. Заключительным этапом является увязка показателей целевой воронки с системой мотивации.

Таким образом, в статье на примере комбинат хлебопродуктов» были выявлены проблемы бюджетирования, такие как невыполняемые планы, ошибки в финансовой структуре, формализм при составлении бюджетов, несоответствие бюджетов целям компаний и т. д. Для каждой из проблем разработаны возможные пути решения. При этом радикальным методом может служить внедрение системы бюджетирования, ориентированного на результат, напрямую позволяющей предприятию достигать поставленной стратегической цели.

Литература

1. , Демченко : как попасть в цель // Финансовый менеджмент. – 2008. – № 1. – с.69–75.

2. , Ступакова дело декабря [Электронный ресурс]. – режим доступа: http://www. *****/reader2.htm? id=287. – 17.09.12.

3. Сафаров бюджеты. Полезные советы // Консультант. – 2011. – № 9. – с.61–63.

4. Кленова ошибки в системе бюджетирования можно и нужно исправить [Электронный ресурс]. – режим доступа: http://www. *****/ reader. htm? id=37309. – 17.09.12.

5. Федосеев подход к управлению и планированию финансовых результатов [Электронный ресурс] – режим доступа: http://www. *****/reader. htm? id=37638. – 16.09.12.

РОЛЬ ИННОВАЦИОННЫХ ПРОЕКТОВ

В РАЗВИТИИ СЕЛЬСКОГО ХОЗЯЙСТВА

Волгоградский государственный технический университет,

г. Волгоград, Россия, E-mail:natali@yandex.ru

Сельское хозяйство является одной из важнейших отраслей народного хозяйства. Оно призвано обеспечивать население продовольствием, и поставляет сырье для некоторых отраслей промышленности. Но современное состояние сельского хозяйства в России оставляет желать лучшего, так как рост производительности, наметившийся в конце 90-х годов в начале XXI века, снова стал снижаться.

Согласно данным статистики производительность труда в сельском хозяйстве нашей страны более чем в 4,1 раза ниже по сравнению с Финляндией и в 5,2 раз – по сравнению с Канадой (в странах с близкими к России агроклиматическими условиями ведения сельского хозяйства) [1, с.6]. Данная ситуация сложилась из-за недостаточного развития уровня техники и технологии в отрасли. На данный момент только в 1,5 % крупных аграрных организаций и менее чем в 0,5 % фермерских (крестьянских) хозяйств используется современная зарубежная техника и технология, включая посевной материал. При этом они эффективно производят более 10 % всей сельскохозяйственной продукции в стране [1, с.6]. Также в сельском хозяйстве России неэффективно используются энергоресурсы.

От состояния сельского хозяйства во многом зависит рост экономики всей страны, поскольку спад его производства приводит к утрате большого количества бесплатных природных ресурсов. Чтобы повысить эффективность отрасли необходимо развивать в ней инновационную деятельность.

Инновационную деятельность можно определить как «процесс создания нового продукта, новой технологии или услуги на основе результатов научных исследований с целью получения конкурентных преимуществ при реализации производимой продукции, работ и услуг на рынках»[3, с.5].

Если говорить более простым языком, то инновационная деятельность – это совместная деятельность нескольких участников рынка по созданию и реализации новых товаров, работ или услуг, в едином инновационном процессе. Главным элементом инновационной деятельности является инновационный проект.

Инновационный проект – это закрепленный в организационно-правовых, расчетно-финансовых, конструкторских, технологических и методических документах комплекс работ и мероприятий по разработке, производству и внедрению инноваций.

Целью инновационного проекта является создание нового продукта, повышающего конкурентоспособность организации на рынке.

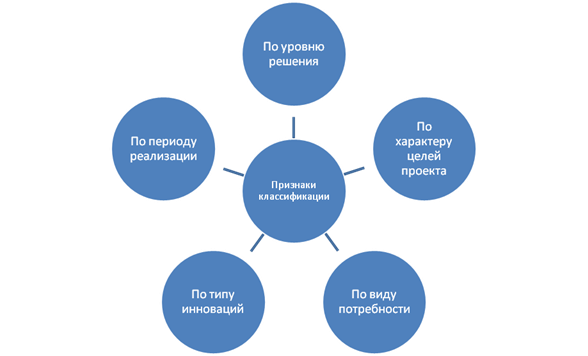

Существует огромное разнообразие видов инновационных проектов. Целесообразно классифицировать их по таким признакам как, по уровню решения, по характеру целей проекта, по виду потребности, по типу инноваций, по периоду реализации. Схема признаков классификации инновационных проектов приведена на рисунке 1.

Рисунок 1. Признаки классификации инновационных проектов

По уровню принятия решений и сфер, охватываемых инновационными проектами, они подразделяются на: федеральные (межгосударственные) и президентские инновационные проекты, основные задания которых могут включаться в состав федеральных научно-технических программ; региональные инновационные проекты – включаются в региональные научно-технические программы; отраслевые (межотраслевые) инновационные проекты, задания этих проектов могут включаться в планы министерств и ведомств РФ; инновационные проекты отдельных предприятий, задания которых включаются в планы организаций.

С точки зрения характера целей проект может быть конечным – отражать цель решения инновационной проблемы в целом, или промежуточным, связанным с достижением промежуточных результатов решения сложных проблем.

По виду удовлетворяемых потребностей проект может быть ориентирован на существующие потребности или на создание новых.

Классификация инновационных проектов по типу инноваций делит их на: введение нового (радикального) или усовершенствованного (продукта; введение нового или усовершенствованного метода производства; создание нового рынка; освоение нового источника поставки сырья или полуфабрикатов; внедрение новой структуры управления.

В зависимости от времени, которое затрачивается на реализацию проекта и достижение его целей, инновационные проекты могут быть подразделены на: долгосрочные, период реализации которых превышает 5 лет; среднесрочные с периодом реализации от 3 до 5 лет; краткосрочные – менее 3 лет.

Принадлежность инновационного проекта к тому или иному виду определяет его особое содержание и использование специфических методов формирования и управления проектом.

Потенциально в России существуют абсолютно все необходимые условия для развития научной сферы агропромышленного комплекса. Но слишком слабое финансирование приводит к застою в освоении передовых технологий, невостребованности результатов и продуктов научно-технической деятельности [2]. Стоит отметить, что с переходом к рыночной экономике доля инвестиций в сельское хозяйство увеличилась, но для стабильного развития этого недостаточно.

Сельское хозяйство в России – важнейшая отрасль национальной экономики и сфера жизнедеятельности общества. Его спад может нанести тяжелый удар по всей экономике страны. Чтобы этого не допустить, необходимо разрабатывать и внедрять инновационные проекты в отрасль.

Таким образом, можно сказать, что инновационные проекты играют большую роль в развитии сельского хозяйства.

Литература

1. Министерство сельского хозяйства Российской Федерации и Российская академия сельскохозяйственных наук. Проект «Стратегия инновационного развития агропромышленного комплекса Российской Федерации на период до 2020 года» 05/06/11. М., 2011. – 87 с.

2. Накаряков передовых технологий в сельском хозяйстве. // Экономика и менеджмент инновационных технологий. – Сентябрь, 2012 [Электронный ресурс]. URL: http://ekonomika. *****/2012/09/1291

3. Сергеев инновационного проектирования: учебное пособие / , , ; под редакцией д-ра техн. наук . - Ульяновск: УлГТУ, 2010. – 246 с.

СЕКЦИЯ 6. Филологические науки

ПРОБЛЕМЫ МИФОЛОГИЗАЦИИ

В ТВОРЧЕСТВЕ ВЕН. ЕРОФЕЕВА

Национальный Университет Узбекистана им. Мирзо Улугбека,

г. Ташкент, Узбекистан, shPIONTka@mail.ru

Фигура одного из первых постмодернистов-одиночек Вен. Ерофеева, появившаяся в современном культурном пространстве в 60-х годах ХХ века,, до сих пор по прошествии многих лет, находится в пересечении крайних точек зрения, диаметрально противоположных мнений.

Текстам Вен. Ерофеева приписывается то уничижительно низкое, то идеально высокое положение в литературной иерархии; подчас им вовсе отказывается в принципиальной соотносимости с художественно ценной продукцией. Его творчество связывают с мифологизированием культурно-исторического сознания общества в рамках тоталитарного государства второй половины ХХ века. В данной статье речь пойдет о проблемах мифологизации в творчестве такого неординарного автора, как Венедикт Ерофеев.

Говоря о понятии «миф», в первую очередь, отметим, что в одном из своих значений оно соответствует понятию «повествование». Слово «миф» восходит к древнегреческому mythos – рассказ, предание; его латинский аналог – fabula (повествование, басня). общее понятие мифа формулирует следующим образом: « Слово миф греческое и буквально означает предание и сказание. Обычно подразумеваются сказания о богах, духах, обожествленных или связанных с богами своим происхождением героях, о первопредках, действовавших в начале времени и участвовавших прямо или косвенно в создании самого мира, его элементов как природных, так и культурных. [1, с. 653]

В Словаре славянской мифологии находим подобную трактовку мифа – «рассказ о богах и божественных героях».[2, с.197]

Таким образом, понимание мифа в качестве древнейшего сказания, являющегося «... неосознанно-художественным повествованием о важных, часто загадочных для древнего человека природных, физиологических и социальных...» [3, с.233] явлениях мы определим как традиционное и выделим в качестве одного из нескольких возможных.

Другое значение мифа, внедрившееся в научно-гуманитарную сферу на протяжении столетия, связанос пониманием мифологии как одной из констант жизни человека, феномена, наличествующего всегда и везде. Это трансисторическая форма общественного сознания, которая связана с особым родом мышления. Такое понимание слова «миф» позволяет говорить о всемирно-историческом мифологическом процессе.

Одна из важнейших стадий мифотворчества – неомифологизм. Именно «неомифологическое сознание» можно охароктеризовать как свойство культурной ментальности всего ХХ века. Традиционно под неомифологизмом понимают ориентацию художественной структуры на архаические мифологемы, однако, в более широком значении неомифологизм правомерно определить, как любое заимствование мифологических структур, в том числе недавно сложившихся.

Неомифология – это мифология индивидуально-авторская, являющая собой «свободное преломление» давних мифов в их эпохальном и национальном многообразии. Прошлая мифология подчинилась здесь «задачам и целям собственного самовыражения писателей». [4, с.123] Шеллинг писал: «Всякий великий поэт призван превратить в нечто целое открывающуюся ему часть мира и из его материала создать собственную мифологию.[5, с.147]Миф – вторичная, не в полном объеме подчиняющаяся сознанию структура, любая попытка постижения которой ведет к созданию метаязыка. К такой исследовательской позиции более всего склонны постмодернисты, творящие из текстов метаязыковые субстанции. Примером тому служат тексты Венедикта Ерофеева, в которых довольно отчетливо проявляется мифологический уровень сознания автора.

В поэме «Москва - Петушки» Вен. Ерофеева читатель находит прием прямого цитирования мифологии. В главе «Леоново - Петушки» полчища Эриний (богини мщения мифологии, преследуя преступника, лишают его рассудка), преследуют тракториста Евтюшкина: «Богини мщения, остановитесь! В мире нет виноватых!..» [6,153]. Также в главе «Кучино-Железнодорожная» есть отсылка к образу Афродиты (в греческой мифологии богиня любви и красоты), с которой Веничка сравнивает свою возлюбленную: « … Все, что есть у меня, все, что, может быть, есть – все швыряю сегодня на белый Алтарь Афродиты!» [6, с.63]. Прямая отсылка к мифам передает индивидуально-авторскую позицию писателя по отношению к организации художественного произведения.

Однако, мифологические следы, на наш взгляд, проявляются не только в названном приеме. Подлинную мифологию, считал К. Кереньи, следует искать в выражении непосредственных чувств, непосредственного отношения к миру [7, с.11]. Текстовый массив поэмы «Москва-Петушки» определяется своеобразием ерофеевского материала. Ерофеев выступает здесь рассказчиком «мифов» своей непосредственной жизни. Благодаря теме – поделиться собственным опытом жизни и творчества, искусство рассказчика существует как рядом с поэзией, так и внутри нее.

Повышенный эмоциональный фон, ощущение внутренней интенции героя - автора, аккумуляция в поэме человеческого опыта, указывают на наличие мифологического начала в поэме.

Повествовательная модель поэмы «Москва-Петушки» содержит многослойную мифологическую память. Если выразить ее схемой, это может выглядеть так:

мифологическая память

Миф ß-àПоэма

текст-посредник (миф-текст)

Эта схема доказывает внутритекстовые связи с мифом, т. е. поэма «Москва - Петушки» содержит в себе мифологическую память посредством наличия прямых мифологических цитат и отсылок (текст-посредник или миф-текст) в текстовом массиве произведения.

Словесно-смысловая наполненность текста поэмы «Москва-Петушки» содержит в себе огромную культурно-мифологическую информацию. Ерофеевский текст носит и поэтический, и мифологический, и христианско-религиозный характер. Реализация мифологического начала в поэме выражается приемом прямой и отсылочной цитации, а также в выражении непосредственных чувств, непосредственного отношения к миру через текстовый массив произведения.

На этапе сотворения текста, и на этапе его завершения как бы моделируется по-своему мифоутопическая ситуация всеобщего единства, равенства и тождества, идеального взаимопонимания и сотрудничества, ведущая в конечном итоге к фикционалистскому преодолению границ между вымыслом и реальностью.

Модель мифологизации у Вен. Ерофеева в чем – то напоминает авангардистскую интенцию очищения смыслов, распространенную в 30 – е г. ХХ века. Исследователь Тимина предлагает выделить следующие элементы поэтики авангардизма: пространственно-временные и причинно-следственные эксперименты; верификация основных понятий; моделирование элементов мифологического сознания; детерминизм; причинно-следственные цепочки в тексте; принцип релятивности.

Особенно отчетливо в ерофеевскую модель мифологизации включается принцип релятивности. Принцип релятивности в литературе представляет собой существование значимых элементов текста в нестабильном состоянии, которые не могут быть однозначно зафиксированы и определены, а те определения, которые к ним применяются, сосуществуя в тексте, носят взаимоисключающий характер. Релятивность создает один из пластов мифологизированной структуры художественного произведения. В поэме «Москва-Петушки» релятивность проявляется на разных уровнях.

Например, в первых строках поэмы «Все говорят: Кремль, Кремль. Ото всех я слышал про него, а сам ни разу не видел. Сколько раз уже (тысячу раз), напившись, или с похмелюги, проходил по Москве с севера на юг, с запада на восток, из конца в конец и как попало - и ни разу не видел Кремля» [6, с. 87] взаимоисключается факт видения героем Кремля. С одной стороны утверждается, что герой однозначно не видел Кремля, а с другой стороны он доказывает присутствие свое во всех уголках Москвы. На понятийном уровне для нас открывается противоречие – не был – не видел, был – не видел. Общепринята оппозиция «не был – не видел», однако для героя близка окказиональная оппозиция «был –не видел». Это взаимоисключение образует релятивность лишь на понятийном уровне, в контексте художественного произведения оно существует вполне органично. Автор вводит читателя в мир противоречий с первых строк поэмы, готовя его, таким образом, к предстоящему действию художественного произведения.

В главе «Кусково - Новогиреево» герой отмечает: «Мы, например, пишем: по случаю предстоящего столетия обязуемся покончить с производственным травматизмом. Или так: по случаю славного столетия добьемся того, чтобы каждый шестой обучался заочно в высшем учебном заведении. А уж какой там травматизм и заведения, если мы за сикой белого света не видим, и нас всего пятеро!».[6, с. 113] В данном отрывке автором подчеркивается подрыв истинности только что введенной в текст информации, связанной с отправкой соцобязательств рабочих. Ерофеев играет с сознанием читателя, стремится покинуть реальность и перейти в завуалированное мифологическое пространство - в инобытие.

Таким образом, приведенные примеры определяют одну из главных целей автора - создание художественного мифа путем языково - контекстуальной игры с будущим читателем произведения. Все сюжетное пространство произведений Вен. Ерофеева подчеркнуто ритуально, вся безвозвратно утерянная жизнь его героев является воплощением мономифа – бесконечности и постоянства инициации, приобщенности к «таинству демифологизированного тоталитарного инобытия».

Литература

1.Мифологический словарь. – М., 1991.

2.Словарь славянской мифологии: Происхождение славянской мифологии и этноса. – Минск, 2004.

3. Современное зарубежное литературоведение: концепции, школы, термиеы. – М., 1996.

4. Хализев литературы. – М., 2004.

5. Шеллинг искусства. – С.-П., 1996.

6. Ерофеев Вен. Москва - Петушки. - М.: Вагриус, 2001

7. Мифология // Душа и миф: шесть архетипов.- Киев-Москва, 199

СЕКЦИЯ 7. Юридические науки

К ВОПРОСУ О ЮРИДИЧЕСКОЙ СИЛЕ

«ОБЩИХ» ПРИНЦИПОВ ЕВРОПЕЙСКОГО ПРАВА

Российская правовая академия Министерства юстиции РФ,

г. Москва, Россия, *****@***com

В европейском праве отсутствуют нормативно закрепленные правила иерархического соподчинения юридических норм по их юридической силе[9, с.10]. В «домаастрихтский» период бесспорным являлось только положение о верховенстве первичного законодательства (учредительных Договоров ЕС). Общие принципы права получали «путевку в жизнь» в результате деятельности Суда ЕС. Считается, что впервые Суд ЕС использовал концепт – «общий принцип» в 1969 году (дело 29/69). Описывая ситуацию, сложившуюся к 90-м годам прошлого века, известный польский специалист Алина Какзоровска[6, с.206, 246] пишет, что общие принципы европейского права содержались как в учредительных договорах, так и в судебной практике («неписанное право»). При этом, общие принципы европейского права, по их юридической силе, Алина Какзоровска относила к нормам, стоящим непосредственно за нормами учредительных договоров, но выше всех иных норм, включая «вторичное законодательство». Источников, их которых Суд ЕС черпал свои представления об общих принципах права, было несколько: конституционные традиции государств-участников, международно-правовые акты, фундаментальные права и свободы, правопорядок самого ЕС. К числу общих принципов, разработанных Судом ЕС, относят: правовую определенность, господство права, право на хорошее управление, запрет злоупотребления полномочиями, право на справедливое слушание в суде, принцип пропорциональности, запрет несправедливого обогащения, принцип доброй совести и др.[8, с.100-104].

Как известно, Суд ЕС не воспринял полностью ни одну из «национальных» концепций принципов права. Французскому конституционному праву прошлого века были известны «принципы, имеющие конституционную силу», а также принципы, «признаваемыми законами Республики» (термин Конституции 1946 года). Административные суды, в свою очередь, использовали понятие «общие принципы административного права». Считалось, что «общие принципы» попадают в сферу влияния трех базовых конституционных ценностей – свободы, равенства, справедливости. Важно отметить, что французские «принципы» права не обязательно должны были иметь прямое закрепление в тексте закона (это положение было сформулировано еще Госсоветом в 1945 году).

Германская доктрина наиболее последовательно разрабатывала концепт - общий принцип права (allgemeiner Rechtsgrundsatz). В то же время, среди общих принципов немецкие специалисты выделяли особую группу «базовых», фундаментальных, «элементарных» (по выражению Конституционного суда Баварии) принципов, которые структурируют само конституционное законодательства и обладают более высокой юридической силой, чем иные конституционные нормы.

Английские суды не использовали термин «принцип» для целей иерархии норм права. В то же время некоторые специалисты отмечали, что «принцип» предопределяет содержание обычного правила и объясняет причину появления нормы. Иными словами, если правило отвечает на вопрос «что», то принцип – на вопрос «почему». Но не более того. Для английских судей право – гомогенно.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |