Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования «Нижегородский государственный университет

им. »

МЕТОДОЛОГИЯ И ПРАКТИКА

ФИНАНСОВОГО МЕНЕДЖМЕНТА

ЧАСТЬ III

Учебно – методическое пособие

Рекомендовано методической комиссией финансового факультета для студентов высших учебных заведений, обучающихся по направлению подготовки 08.01.05 «Финансы и кредит», 08.01.09 «Бухгалтерский, анализ и аудит» 08.01.07 «Налоги налогообложение»

Нижний Новгород 2006

УДК 651.01.+336.131

ББК У 290 – 2 + У 261.14

К 59

Рецензенты: , д. э.н., профессор, заведующий кафедрой Экономики и предпринимательства Нижегородского государственного архитектурно – строительного университета.

, д. э.н., профессор, заведующий кафедрой Финансы предприятий Нижегородского Государственного политехнического университета

, , Яшина и практика финансового менеджмента. ЧАСТЬ III: Учебно-методическое пособие. – Н. Новгород: Нижегородский государственный университет им. .

2006 - …. с.

Учебно – методическое пособие содержит теоретический материал и практические задания по изучению курса “Финансовый менеджмент”

УДК 651.01.+336.131

ББК У 290 – 2 + У 261.14

К 59

Нижегородский государственный университет им. , 2006

, ,

Глава IX. Управление товарно-материальными запасами

В качестве одного из важнейших направлений деятельности менеджера компании выступает управление запасами. Это является следствием того, что достижение максимальной рентабельности собственного капитала возможно в основном двумя способами: повышением эффективности (рентабельности) производственной деятельности и повышением оборачиваемости активов. Действительно, капитал, замороженный в виде запасов, не только не приносит «процентов» на вложенный капитал, но и требует затрат по хранению.

Поэтому современные компании стараются минимизировать уровень запасов. С другой стороны, нехватка запасов также приводит к потерям как материальным – затраты на срочную покупку и доставку, так и не выражающихся непосредственно в денежном виде – потеря доверия клиентов. Таким образом, необходимо построение такой системы управления запасами, которая бы минимизировала издержки по владению запасами. При этом в отношении определенной категории запасов предприятием вырабатывается соответствующая политика управления. Для организации этого процесса в первую очередь необходимо проведение анализа товарно-материальных запасов.

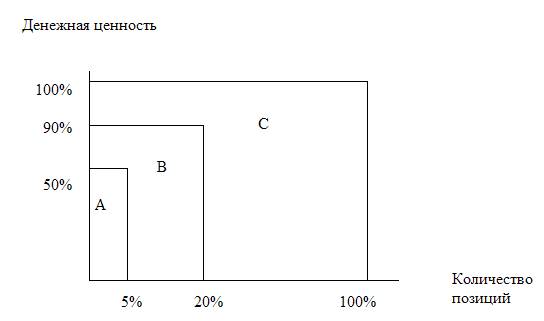

9.1. Анализ товарно-материальных запасов (метод А-В-С)

В управлении запасами классификация проводится на основе денежной ценности (стоимость единицы запасов умножают на потребность в натуральных единицах).

При ранжировании используют правило любителей пива – «20 % людей выпивают 80 % пива» или «на небольшое количество позиций запасов приходится значительная денежная ценность».

При этом выделяют три основные категории товарно-материальных запасов (рис. 9.1 и табл. 9.1.)

Таблица 9.1

КАТЕГОРИЯ А | Небольшое количество позиций, имеющих наибольшую денежную ценность |

КАТЕГОРИЯ В | Среднее количество позиций, имеющих среднюю денежную ценность |

КАТЕГОРИЯ С | Большое количество позиций, имеющих небольшую денежную ценность |

![]()

![]()

Рис. 9.1. Особенности управления запасами по методике АВС

Категория А – для управления запасами из данной категории применяются наиболее сложные методики, тщательно отслеживается оборот и наличие данных запасов на складе; особое внимание уделяется работе с поставщиками данных запасов, небольшие ошибки в управлении запасами данной категории приводят к большим потерям.

Категория В – применяются те же методики управления, но в них используют более простые приближенные расчеты, большие ошибки при управлении недопустимы, так как они приводят к большим потерям.

Категория С – применяются упрощенные методы управления запасами, как правило, используют большой объем 1-го заказа, создают избыточные страховые запасы (в разумных пределах), реже отслеживается состояние запасов на складе; затраты на скрупулезное управление данным видом запасов не компенсируются экономией от эффективного управления, основная задача управления данной категории запасов – постоянное наличие их на складе.

Пример: Проведение классификации по методу АВС

1. Подсчитаем потребность в сырье на 2004 г. предприятия «Альфа». Зная стоимость единицы сырья, вычислим

денежную ценность = потребность в шт. * стоимость 1 шт.

2. Сгруппируем все 153 вида сырья в порядке убывания денежной ценности (табл. 9.2.) и выделим основные категории товарно-материальных запасов.

Таблица 9.2

№ п/п | Наименование вида сырья | Стоимость сырья, тыс. р. | Удельный вес, % | Совокупный процент | Категория |

Всего | 34 | 100 | |||

1 | Флаконы 10 мл. | 10 | 29,9 | 29,9 | А |

2 | Пробирки АБ Ир-119 | 5 | 16,4 | 46,3 | А |

3 | Сахар молочный | 4 | 13,1 | 59,9 | А |

4 | Фенилацетамид | 3 | 9,8 | 69,2 | В |

5 | Бутилацетат | 2 | 6,3 | 75,5 | В |

6 | Колпачки для цеха 3,14 | 1 | 5,2 | 80,7 | В |

7 | Коробка 50-ти местная | 1 | 3,8 | 84,5 | В |

8 | Масло подсолнечное | 1 | 3,6 | 88,1 | В |

9 | Короб | 2,3 | 90,4 | В | |

10 | Бутанол | 1,9 | 92,3 | С | |

11 | Мука соевая | 1,2 | 93,5 | С | |

И другие 142 вида сырья | 2 | 8,5 | 100 | С |

В итоге выделим 3 категории сырья, используемого на предприятии:

· Категория А – 3 позиции, денежная ценность которого составляет почти 60 %;

· Категория В – 6 позиций, денежная ценность которых составляет около 30 %;

· Категория С – 144 позиции, денежная ценность которых чуть больше 10 %.

В дальнейшем, ориентируясь на потребность и стоимость данных сырьевых запасов, предприятием будет выработана политика управления каждой из категории запасов.

9.2. Информационное обеспечение управления запасами и определение оптимального размера партии заказа

Для создания на предприятии эффективной системы управления запасами с целью минимизации совокупных издержек владения необходим широкий спектр информации, к которой относятся:

1. Прогноз спроса (потребности) (D) – как правило, прогноз спроса по месяцам с учетом сезонных колебаний. Может быть постоянным и переменным (в единицах).

Переменный спрос – это такой спрос, при котором существует вероятность отклонения реального дневного спроса от среднего дневного спроса.

2. Время выполнения заказа (Тп) – время, которое проходит с момента заказа товаров у поставщика до прихода товара на склад. Время выполнения заказа также может быть постоянным и переменным.

При переменном времени выполнения заказа существует вероятность того, что товар поступит на склад позже установленного срока.

«Степень неопределенности» прогноза спроса и времени выполнения заказа определяют через среднее квадратическое отклонение (σ), которое рассчитывают исходя из статистических данных работы компании и оценки изменения данных показателей в будущем.

Для эффективного управления запасами необходимо знать величины трех основных видов затрат, связанных непосредственно с запасами:

3. Стоимость хранения запасов (C h1) – затраты, связанные с хранением единицы запасов за отчетный период (в ден. ед.).

4. Стоимость хранения 1 денежной единицы запасов (C h) – затраты, связанные с хранением 1 денежной единицы запасов за отчетный период (в %, долях от стоимости).

5. Стоимость выполнения заказа (C о1) – затраты, связанные с выполнением одного заказа на покупку товаров (в ден. ед.).

6. Убытки из-за недостатка запасов (C d1) – затраты, которые несет компания вследствие отсутствия единицы запасов на складе в нужное время. Эти затраты могут быть связаны как с простоем оборудования, так и с потерями вследствие снижения объема продаж (в ден. ед.).

Можно сказать, что общая сумма стоимости запасов состоит из трех компонентов:

· затраты, связанные с владением запасами;

· затраты по заказу запасов;

· затраты, связанные с нехваткой (дефицитом) запасов.

Естественно, в данном случае управляющего интересует только переменная составляющая таких затрат. Практически любая система управления запасами стремится минимизировать эти затраты.

Классификация затрат по компонентам

1. Затраты, связанные с владением материалами:

Коммерческие затраты;

Проценты;

Страхование;

Налоги на капитал, вложенный в запасы (налог на имущество);

Затраты на хранение;

Содержание складов;

Операции по перемещению запасов;

Затраты, связанные с риском потерь вследствие:

Устаревания;

Порчи;

Замены одного вида материала на складе другим;

Замедления темпов потребления данного продукта.

2. Возможности получения прибыли путем вложения средств в следующих альтернативных направлениях:

2.1. Увеличение производственной мощности;

2.2. Снижение стоимости продукции;

2.3. Капиталовложения в другие предприятия;

2.4. Выплата дивидендов.

3. Затраты, связанные с размером партий:

3.1. Выдача и закрытие заказов;

3.2. Ведение соответствующих переговоров;

3.3. Подготовка производства;

3.4. Наладка оборудования;

3.5. Испытание первого образца изделия;

3.6. Брак, полученный при наладке оборудования;

3.7. Потери времени на период освоения операций,

3.8. Потери мощности при изменении видов работ,

3.9. Затраты на перемещение партий, оперативное планирование и расходы, связанные с ускорением оборота оборотных средств;

3.10. Риск исчерпания запасов.

4. Затраты, связанные с дефицитом запасов:

4.1. Ускорение доставки поступающих материалов;

4.2. Расходы на связь;

4.3. Расходы на разъезды;

4.4. Оплата агента;

4.5. Дополнительные расходы, связанные с малыми размерами партий;

4.6. Ускорение движения запасов на предприятии;

4.7. Затраты на изменение графика очередности заказов;

4.8. Дополнительные затраты, связанные с дроблением партий;

4.9 Ускорение поставки отгружаемых материалов;

4.10. Расходы на перевозку товаров;

4.11. Премии за быструю транспортировку;

4.12. Коммерческие убытки и расходы – потеря прибылей и рост доли накладных расходов, связанные с сокращением объема продаж из-за отсутствия требуемых товаров;

4.13. Конкуренты предприятия получают возможность установить связи с ее заказчиками;

4.14. Заказчики побуждаются к размещению заказов у других поставщиков;

4.15. Необходимость затрат времени на восстановление связей с клиентами;

4.16. Дополнительные расходы на поощрение мероприятий по сохранению уровня продаж.

5. Затраты на управление запасами:

5.1. Затраты на обучение технического персонала;

5.2. Затраты на обучение управленческого аппарата;

5.3. Затраты на содержание технических служащих;

5.4. Затраты на содержание конторских служащих.

Исходя из данной классификации можно получить общее уравнение стоимости запасов, которое имеет следующий вид:

ТС = Со + Ch + Cd, (9.1)

где Со – стоимость заказа партии,

Ch – стоимость хранения,

Cd – стоимость нехватки запасов.

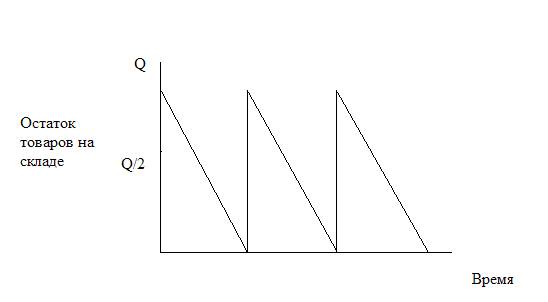

Для определения стоимости заказа необходимо знать величину (объем) заказа. Объем заказа обозначим через Q. Закупки будем производить равномерно (рис. 9.2). средний объем заказа обозначим через Q / 2.

Условиями решения уравнения (9.1) являются:

· закупки производятся равномерно;

· товарно-материальные запасы расходуются равномерно.

![]()

![]()

![]()

Рис. 9.2. Динамика изменения остатка товаров на складе

ü Суммарная стоимость хранения запасов

Пусть Ch1 – стоимость хранения единицы запасов. Тогда для расчета стоимости хранения необходимо затраты по хранению одной единицы запасов Ch1 за период (год) умножить на количество запасов в течение каждого дня периода. Стоимость хранения всех запасов в течение года равна стоимости хранения среднего уровня запасов, или Q / 2 единиц.

Суммарные затраты на хранение имеют следующий вид:

![]() (9.2.)

(9.2.)

ü Суммарная стоимость выполнения заказа

Стоимость выполнения заказа связана с фиксированными затратами на выполнение заказа и не зависит от размера заказа; включает в себя следующие затраты:

· стоимость подготовки документов, включая стоимость рабочего времени сотрудников, занятых этим;

· транспортные расходы (только фиксированная часть);

· командировочные и курьерские расходы.

Все затраты на выполнение заказа, зависящие от его объема (т. е. переменные), относят на стоимость самих запасов и не включают в стоимость выполнения заказа.

Если спрос на продукцию известен и зафиксирован на уровне D единиц в год, то при объеме заказа (партии) в Q единиц, количество заказов составит D / Q, а цикл заказа Тц = Q / D.

Суммарная стоимость выполнения заказа (Со) определяется по формуле:

, (9.3)

, (9.3)

где D – потребность за период (ед.);

Q – объем заказа (ед.);

Со1 – стоимость выполнения одного заказа (руб.).

ü Суммарная стоимость нехватки запасов

Суммарная стоимость нехватки запасов определяется также как и стоимость хранения, т. е. средний уровень единицы нехватки запасов умножается на стоимость нехватки единицы запасов.

![]() , (9.4)

, (9.4)

где d – максимальное количество единиц дефицита (нехватки) запасов за период (год).

Основная модель управления запасами включает определение размера заказа, при котором затраты, связанные с оборотом запасов сырья и материалов, будут минимальными.

Ограничения для модели:

· потребность в запасах постоянна и определена;

· цены на запасы не изменяются значительно;

· время поставки равно нулю;

· отсутствие запасов на складе не допустимо;

· весь объем заказа поставляется одновременно;

· заказы на разные виды запасов осуществляются независимо друг от друга.

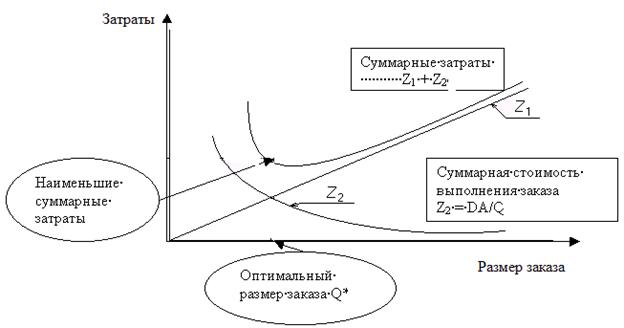

Оптимальный размер заказа (ОРЗ) – это такой объем покупки, при котором суммарные затраты на хранение и выполнение заказов минимальны (рис. 9.3.).

![]()

Суммарные затраты на хранение (Ch)  ;

;

Суммарная стоимость выполнения заказа (Со) ![]() .

.

Рис. 9.3. Определение оптимальной партии заказа.

Суммарные затраты минимальны тогда, когда затраты на хранение равны затратам на выполнение заказов:

(9.5)

(9.5)

Из уравнения (9.5) определяем оптимальный размер заказа и совокупные расходы на заказ:

ОРЗ =  (9.6)

(9.6)

+ D*Р (9.7)

+ D*Р (9.7)

где Р - стоимость одной единицы

· При уменьшении стоимости выполнения заказа (Со1) ОРЗ уменьшается, а частота выполнения заказов увеличивается.

· При увеличении стоимости хранения (Ch) ОРЗ уменьшается, следовательно, необходимо снизить средний объем запасов на складе.

· Увеличение потребности в запасах (D) приводит к увеличению ОРЗ.

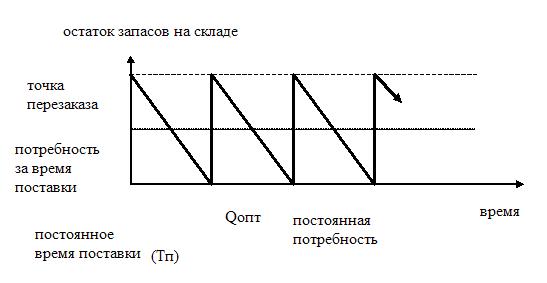

При ненулевом времени поставки возникает проблема: когда размещать заказ для того, чтобы избежать отсутствия запасов на складе.

Точка перезаказа – уровень запасов на складе, при котором заказывается новая партия товара – равна потребности за время поставки.

Если для получения заказанной партии продукции необходимо время поставки Тп дней, а Тц – цикл потребления запасов, то заказ следует размещать в момент времени Тц – Тп. С другой стороны, для удовлетворения спроса за время поставки необходим запас продукции в размере (D / 365)*Тп. В этом случае заказанная партия будет получена в момент, когда запасы исчерпываются (рис. 9.4.).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 9.4. Динамика запасов без учета страхового запаса

Пример: Оптимальный размер заказа (пример расчета и анализ чувствительности), используем формулу (9.6).

Рассчитаем ОРЗ для следующих условий:

Годовая потребность (D) | 10 000 шт. |

Стоимость выполнения 1 заказа (Со1) | 50 000 руб. |

Стоимость покупки единицы запасов (Р) | 50 000 руб. |

Стоимость хранения 1 руб. запасов за год (Ch) | 0,5 (50 %) |

=200 шт.

=200 шт.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |