Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Выбор режима налогообложения

Вне зависимости от того, планируете Вы регистрироваться в качестве индивидуального предпринимателя или создавать организацию, сначала Вам необходимо продумать финансовый алгоритм Вашей работы. Под этим подразумевается не только механизм зарабатывания денег, но и налоговое планирование. Еще до регистрации в качестве индивидуального предпринимателя или создания организации Вам необходимо отчетливо представлять, какой доход принесет планируемая деятельность и сколько придется платить налогов.

Первое, с чем Вы столкнетесь после регистрации в качестве индивидуального предпринимателя или организации - выбор режима налогообложения.

В Межрайонной инспекции Федеральной налоговой службы № 8 по Вологодской области работает телефонная справочная служба, которая направлена на предоставление налогоплательщикам информации:

ü о действующем законодательстве по налогам и сборам;

ü о порядке исчисления налогов и сборов;

ü о сроках уплаты и предоставления отчетности;

ü о нормативных документах, регламентирующих порядок заполнения налоговых деклараций;

ü об установленных форматах предоставления отчетности в электронном виде;

ü о порядке заполнения платежных документов;

ü о полномочиях налоговых органов.

Обратиться в МИФНС №8 можно Вологодская область, , 1 этаж, операционный зал.

Телефоны справочной службы: (8202), ;.

Часы работы:

понедельник - четверг с 08.00 ч. до 17.15 ч. без перерыва на обед;

пятница: с 08.00 ч. до 16.00 ч. без перерыва на обед;

суббота, воскресенье - выходные дни.

Рассмотрим кратко существующие режимы налогообложения.

Общий режим налогообложения:

Индивидуальные предприниматели | Организации | |

Какие налоги необходимо уплачивать и представлять налоговые декларации (расчеты). | - Налог на добавленную стоимость - 18 %; - Налог на доходы физических лиц - 13 %; - Единый социальный налог -10 %; - Страховые взносы на обязательное пенсионное страхование - 7274,40 рублей в год; - Налог на имущество физических лиц, транспортный и земельный налоги, при наличии оснований | - Налог на добавленную стоимость -18%; - Налог на прибыль организаций - 20 %; - Единый социальный налог - 26 %; - Налог на имущество организаций - 2,2 %; - Транспортный и земельный налоги, при наличии оснований |

Ведение бухгалтерского учета. | Ведется книга доходов и расходов и хозяйственных операций индивидуальных предпринимателей. | Бухгалтерский учет ведется в полном объеме. |

Упрощенная система налогообложения:

(Глава 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации)

Упрощенная система налогообложения применяется наряду с иными режимами налогообложения.

Порядок и условия начала и прекращения применения упрощенной системы налогообложения:

|

|

|

в добровольном порядке

|

|

в обязательном порядке

Однако следует иметь в виду, что вновь вернуться к упрощенной системе налогообложения (после возврата к общему режиму налогообложения) можно только через 1 год.

Условия перехода и применения упрощенной системы налогообложения:

Не имеют право применять упрощенную систему налогообложения:

· организации, имеющие филиалы и (или) представительства;

· банки;

· страховщики;

· негосударственные пенсионные фонды;

· профессиональные участники рынка ценных бумаг;

· ломбарды;

· организации и индивидуальные предприниматели, занимающиеся производством подакцизной продукции, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных;

· организации, в которых доля участия других организаций составляет более 25 процентов;

· организации и индивидуальные предприниматели, средняя численность работников которых превышает 100 человек;

· организации, у которых остаточная стоимость основных средств и нематериальных активов превышает 100 миллионов рублей;

· иностранные организации.

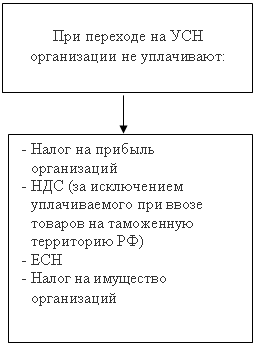

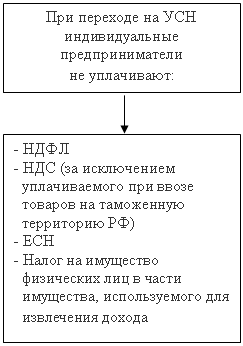

При переходе на упрощенную систему налогообложения уплата ряда налогов заменяется уплатой единого налога, исчисляемого по результатам хозяйственной деятельности.

|  |

Вместе с тем, следует иметь в виду, что с переходом на упрощенную систему налогообложения:

· сохраняется уплата страховых взносов на обязательное пенсионное страхование, взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и иных налогов и сборов;

· сохраняется порядок ведения кассовых операций, порядок предоставления статистической отчетности, порядок учета основных средств и нематериальных активов.

Объект налогообложения выбирается самим налогоплательщиком при подаче заявления о переходе на упрощенную систему налогообложения. Им могут быть:

· доходы, облагаемые налогом по ставке 6%,

· доходы, уменьшенные на величину расходов, облагаемые налогом по ставке 15%.

Объект налогообложения после подачи заявления может быть изменен с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 20 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения. В течение налогового периода налогоплательщик не может менять объект налогообложения.

В случае использования в качестве налогооблагаемой базы доходов, уменьшенных на величину расходов, введено также понятие минимального налога, который не должен быть меньше, чем 1% доходов налогоплательщика. Минимальный налог уплачивается по итогам налогового периода (года) в случае, если сумма исчисленного в общем порядке налога меньше исчисленного минимального налога.

Важно так же знать, что сумма разницы между суммой уплаченного минимального налога и суммой налога, исчисленного в общем порядке, может быть включена в расходы при исчислении налоговой базы следующих налоговых периодов. В том числе эта разница может увеличить сумму убытков, которые могут быть перенесены на следующие (следующий) налоговые периоды (не более чем на 10 периодов). Но при этом этот убыток не может уменьшать налогооблагаемую базу более чем на 30%.

Порядок определения доходов при применении упрощенной системы налогообложения аналогичен порядку, применяемому по налогу на прибыль организаций.

Порядок определения расходов при применении упрощенной системы налогообложения прописан в статье 346.16 Налогового кодекса Российской Федерации. При этом следует помнить о том, что перечень расходов, принимаемых при налогообложении, является закрытым, то есть в расходы можно включить только поименованные в этом перечне расходы.

Доходы и расходы при упрощенной системе налогообложения определяются кассовым методом, то есть моментом получения дохода считается поступление средств на расчетный счет или в кассу, а расходы признаются таковыми после их фактической оплаты.

При исчислении налога налогоплательщики, выбравшие в качестве объекта налогообложения «Доход», уменьшают сумму исчисленного налога на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за тот же период, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога не может быть уменьшена более чем на 50% по страховым взносам на обязательное пенсионное страхование.

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет показателей своей деятельности на основании книги учета доходов и расходов.

Налоговый период - календарный год, отчетные периоды - I квартал, полугодие, 9 месяцев.

Сроки уплаты налога:

· отчетный период - до 25 числа первого месяца, следующего за отчетным периодом;

· налоговый период: для организаций - до 31 марта следующего года; для индивидуальных предпринимателей - до 30 апреля следующего года.

Налоговая декларация предоставляется по истечении налогового периода: организациями - до 31 марта следующего года; индивидуальными предпринимателями - до 30 апреля следующего года.

Единый налог на вмененный доход:

(Глава 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации)

Единый налог на вмененный доход - очень важный специальный налоговый режим.

Выбрать такой режим самому нельзя, индивидуальные предприниматели и организации подпадают под него автоматически при осуществлении следующих видов деятельности:

1) оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок);

5) оказания автотранспортных услуг по перевозке пассажиров и грузов,

осуществляемых организациями и индивидуальными предпринимателями, имеющими на

праве собственности или ином праве (пользования, владения и (или) распоряжения) не более

20 транспортных средств, предназначенных для оказания таких услуг;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью

торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

Для целей настоящей главы розничная торговля, осуществляемая через магазины и

павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

7) розничной торговли, осуществляемой через объекты стационарной торговой сети, не

имеющей торговых залов, а также объекты нестационарной торговой сети;

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания. Для целей настоящей главы оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров по каждому объекту организации общественного питания, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

10) распространения наружной рекламы с использованием рекламных конструкций;

11) размещения рекламы на транспортных средствах;

12) оказания услуг по временному размещению и проживанию организациями и

предпринимателями, использующими в каждом объекте предоставления данных услуг

общую площадь помещений для временного размещения и проживания не более 500

квадратных метров;

13) оказания услуг по передаче во временное владение и (или) в пользование торговых

мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов,

объектов нестационарной торговой сети, а также объектов организации общественного

питания, не имеющих зала обслуживания посетителей;

14) оказания услуг по передаче во временное владение и (или) в пользование

земельных участков для размещения объектов стационарной и нестационарной торговой

сети, а также объектов организации общественного питания.

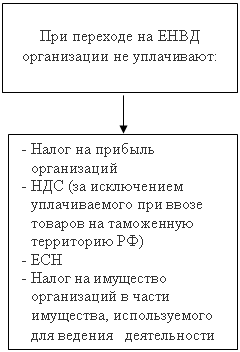

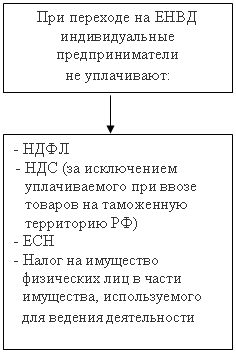

Для налогоплательщиков единого налога на вмененный доход уплата ряда налогов по деятельности, подпадающей под единый налог на вмененный доход, заменяется уплатой единого налога. Как показано ниже, перечень таких налогов, в целом аналогичен перечню налогов, заменяемых единым налогом при упрощенной системе налогообложения.

|  |

В то же время сохраняется действующий порядок уплаты иных налогов и сборов.

Объектом налогообложения при едином налоге на вмененный доход признается вмененный доход. Вмененный доход - потенциально возможный валовой доход плательщика единого налога за вычетом потенциально необходимых затрат, рассчитываемый с учетом совокупности факторов, непосредственно виляющих на получение такого дохода.

Таким образом, уплачивается единый налог на вмененный доход не с фактического дохода, а с того, который вменен законом. При расчете величины вмененного дохода учитывается значение базовой доходности, число физических показателей, влияющих на результаты предпринимательской деятельности, повышающие (понижающие) коэффициенты базовой доходности. Насколько выгодна для Вас данная система налогообложения, определяется фактически получаемым доходом, который может быть как больше, так и меньше, чем тот доход, с которого берется налог.

Сумма ЕНВД = (показатель базовой доходности в месяц) Х (количество месяцев в налоговом периоде) X (физический показатель) X (К1) X (К2) X (ставка единого налога на вмененный доход).

Базовая доходность - условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя (единица площади, численность работающих, вид деятельности и т. п.), характеризующих определенный вид деятельности в различных сопоставимых условиях (определена в Налоговом кодексе РФ)

На 1 декабря 2009 года действуют следующие данные для определения базовой доходности:

Виды предпринимательской | Физические показатели | Базовая |

1 | 2 | 3 |

Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств | Количество работников, включая индивидуального предпринимателя | 12 000 |

Оказание услуг по хранению автотранспортных средств на платных стоянках | Площадь стоянки (в квадратных метрах) | 50 |

Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 |

Оказание автотранспортных услуг по перевозке пассажиров | Посадочное место | 1 500 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющей торговые залы | Площадь торгового зала (в квадратных метрах) | 1 800 |

Розничная торговля, осуществляемая в объектах стационарной торговой сети, а также в бъектах нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров | Торговое место | 9 000 |

Розничная торговля, осуществляемая в объектах стационарной торговой сети, а также в объектах нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров | Площадь торгового места в квадратных метрах | 1 800 |

Разносная (развозная) торговля (за исключением торговли подакцизными товарами, лекарственными препаратами, изделиями из драгоценных камней, оружием и патронами к нему, меховыми изделиями и технически сложными товарами бытового назначения) | Количество работников, включая индивидуального предпринимателя | 4 500 |

Оказание услуг общественного питания через объекты организации общественного питания, имеющие залы обслуживания посетителей | Площадь зала обслуживания посетителей (в квадратных метрах) | 1 000 |

Оказание услуг общественного питания через объекты организации общественного питания, не имеющие залов обслуживания посетителей | Количество работников, включая индивидуального предпринимателя | 4 500 |

Распространение и (или) размещение наружной рекламы с любым способом нанесения изображения, за исключением | Площадь информационного поля наружной рекламы с любым способом нанесения изображения, кроме наружной рекламы с автоматической сменой изображения (в квадратных метрах) | 3 000 |

Распространение и (или) размещение наружной рекламы с автоматической сменой изображения | Площадь информационного поля экспонирующей поверхности (в квадратных метрах) | 4 000 |

Распространение и (или) размещение наружной рекламы посредством электронных табло | Площадь информационного поля электронных табло наружной рекламы (в | 5 000 |

Распространение и (или) размещение рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах - роспусках, речных судах | Количество автобусов любых типов, трамваев, троллейбусов, автомобилей легковых и грузовых прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы | 10 000 |

Оказание услуг по временному размещению и проживанию | Площадь спального помещения (в квадратных метрах) | 1 000 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной | Количество торговых мест, переданных во временное владение и (или) в пользование другим хозяйствующим субъектам | 6 000 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной | Площадь торговых мест, переданных во временное владение и (или) в пользование другим хозяйствующим субъектам (в квадратных метрах) | 1 200 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков площадью, не превышающей 10 квадратных метров, для организации торговых мест в стационарной торговой сети, а также для размещения объектов нестационарной торговой сети (прилавков, палаток, ларьков, контейнеров, боксов и других объектов) и объектов организации общественного питания, не имеющих залов обслуживания посетителей | Количество земельных участков, переданных во временное владение и (или) в пользование | 5 000 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков площадью, превышающей 10 квадратных метров, для организации торговых мест в стационарной торговой сети, а также для размещения объектов нестационарной торговой сети (прилавков, палаток, ларьков, контейнеров, боксов и других объектов) и объектов организации общественного питания, не имеющих залов обслуживания посетителей | Площадь земельных участков, переданных во временное владение и (или) в пользование (в квадратных метрах) | 1 000 |

Повышающие (понижающие) коэффициенты базовой доходности - коэффициенты К1 и К2, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |