Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Наличие общедоступных критериев и возможность их самостоятельной оценки позволят уменьшить вероятность выездной налоговой проверки и тем самым снизят налоговые риски для законопослушных налогоплательщиков и обеспечат благоприятные условия для ведения бизнеса.

Следует отметить, что налоговые риски могут быть вызваны также действиями (бездействием) органов внутренних дел, таможенных органов и т. д.

Налоговые риски, вызванные действиями (бездействием) судебной власти

Риски, вызванные действиями (бездействием) судебных органов, подразделяются:

- на налоговые риски, вызванные решениями Конституционного Суда Российской Федерации;

- на налоговые риски, вызванные решениями арбитражных судов Российской Федерации[6].

В соответствии со ст. 125 Конституции Российской Федерации Конституционный Суд Российской Федерации проверяет по жалобам на нарушение конституционных прав и свобод граждан и по запросам судов конституционность закона, примененного или подлежащего применению в конкретном деле, в порядке, установленном федеральным законом.

Согласно ст. 6 Федерального конституционного закона от 01.01.2001 N 1-ФКЗ "О Конституционном Суде Российской Федерации" решения Конституционного Суда Российской Федерации обязательны на всей территории Российской Федерации для всех представительных, исполнительных и судебных органов государственной власти, органов местного самоуправления, предприятий, учреждений, организаций, должностных лиц, граждан и их объединений. Таким образом, решения Конституционного Суда Российской Федерации оказывают существенное влияние на степень возникновения тех или иных налоговых рисков.

Данный факт подтверждается Постановлением N 9-П, которое касалось конституционно-правового смысла ст. 113 НК РФ (срок давности привлечения к ответственности за совершение налогового правонарушения). Постановление N 9-П фактически признало, что положения ст. 113 НК РФ по своему конституционно-правовому смыслу в системе действующего правового регулирования не исключают для суда возможность в случае воспрепятствования налогоплательщиком осуществлению налогового контроля и проведению налоговой проверки признать уважительными причины пропуска налоговым органом срока давности привлечения к ответственности и взыскать с налогоплательщика налоговые санкции за те правонарушения, которые выявлены в пределах сроков глубины охвата налоговой проверки на основе анализа соответствующей документации. Необходимо отметить, что законодатель учел мнение Конституционного Суда Российской Федерации и, начиная с 1 января 2007 года ст. 113 НК РФ предусматривает приостановление течения срока давности, привлечения к ответственности, если лицо, привлекаемое к ответственности за налоговое правонарушение, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов, подлежащих уплате в бюджетную систему Российской Федерации.

Налоговые риски, вызванные решениями арбитражных судов Российской Федерации, обусловлены тем, что налоговые споры чаще всего разрешаются в арбитражном суде (хотя в системе налоговых органов стала функционировать процедура досудебного разрешения споров с помощью подразделения налогового аудита). При этом не всегда позиция судов является последовательной. Данное обстоятельство затрудняет понимание отдельных норм налогового законодательства. Для правильного понимания и, следовательно, адекватной оценки налоговых рисков большое значение имеют разъяснения Президиума ВАС РФ.

В настоящее время арбитражные суды не только устанавливают соответствие тех или иных действий налогоплательщика законодательству, то есть занимаются судебным разбирательством с формальной точки зрения, но часто оценивают реальность (действительность) осуществления налогоплательщиком тех или иных операций. Знаковым событием в этой связи является принятие постановления Пленума ВАС РФ от 01.01.2001 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды" (далее - Постановление N 53).

Следует отметить, что, с одной стороны, принятие Постановления N 53 повышает налоговые риски плательщиков, производящих формально безупречные, но, по сути, фиктивные операции с целью минимизации налоговых обязательств. Так, в соответствии с п. 3 Постановления N 53 налоговая выгода может быть признана необоснованной в случае, если для целей налогообложения учтены операции не согласно их действительному экономическому смыслу или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера). В то же время п. 4 Постановления N 53 предусмотрено, что налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

С другой стороны, Постановление N 53 снизило налоговые риски тех лиц, чьи отдельные хозяйственные операции могли вызывать подозрение у контролирующих органов.

Налоговые риски, вызванные действиями (бездействием) налогоплательщиков. Конституционный суд РФ в Определении от 04.06.07 -П указал: "Налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (статья 8, часть 1, Конституции Российской Федерации) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность".

Несмотря на то, что право на оценку эффективности и целесообразности расходов не является по сути обязанностью, если налогоплательщик не использует в полной мере свои права, то он должен осознавать, какую налоговую ответственность он может понести за свое бездействие.

1.3. Методы оценки и управления налоговыми рисками предприятий

Каким же образом оценить величину возможных потерь от налогового риска? Для ответа на этот вопрос необходимо рассмотреть существующие способы анализа рисков и выбрать те из них, которые могут быть использованы для оценки налоговых рисков.

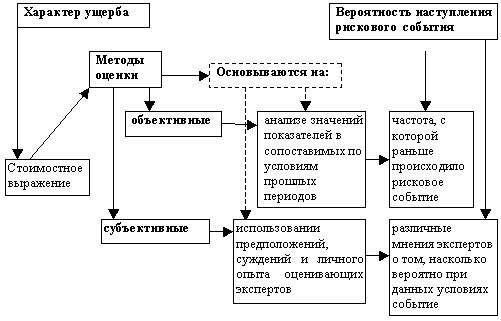

При оценке риска анализируют две его составляющие: вероятность наступления и характер ущерба (рис. 1.2). Вероятность наступления риска может быть определена объективным или субъективным методом. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит рисковое событие. Субъективный метод определения вероятности основан на использовании различных предположений: суждений оценивающего, его личного опыта, оценки эксперта и т. п. Когда вероятность определяется субъективно, то различными субъектами анализа может устанавливаться разное ее значение для одного и того же события. Определение характера ущерба даже в случае субъективной оценки носит основанное на предположениях стоимостное выражение.

В качестве субъективных методов анализа уровня рисков возможно применение таких качественных методов, как аналогии, «Due Diligence», «дерева решений», «Монте-Карло».

Рис. 1.2. Анализируемые составляющие налоговых рисков

Метод аналогии заключается в сравнении вида, размера и причин возникновения или изменения конкретного анализируемого риска с аналогичной ситуацией.

Метод «Due Diligence» (должное внимание) основывается на сборе и анализе информации об изменениях во внешней среде.

Метод построения «дерева решений» предполагает выделение обозримого количества рассматриваемых вариантов ситуации и заключается в определении вероятности их реализации и определения количественных и качественных параметров риска, на основе которых прогнозируются ключевые события, служащие базой для выбора приемлемого варианта развития риска.

Метод «Монте-Карло» является методом формализованного описания неопределенности, применяемым в наиболее сложных для прогнозирования ситуациях и основанным на имитационном моделировании.

Перечисленные методы применяют при отсутствии необходимой статистической информации, позволяющей определить вероятность наступления неблагоприятного налогового события (штрафов и пени).

Методы количественной оценки рисков приводятся в работах многих современных ученых, посвященных финансовому менеджменту, финансовому анализу, финансовой математике и собственно управлению рисками. Практически все методы основаны на зависимостях, определяемых в теории вероятности.

Наиболее часто в работах отечественных ученых для оценки различных видов финансовых рисков используются такие показатели, как математическое ожидание, среднеквадратическое отклонение действительного значения случайной величины от наиболее ожидаемого значения, дисперсия, коэффициент вариации. Приведенные показатели рекомендуются для оценки финансовых рисков и многими зарубежными учеными. Эти показатели с учетом особенностей налоговых рисков рекомендуем использовать в процессе их количественной оценки, особенно в случаях, когда воздействие затрагивает не один налог, а их совокупность. Причем вероятность возникновения штрафных санкций может возникать в этом случае не только по одному, но и по нескольким налогам, налоговые базы которых находятся для исследуемой организации в определенной зависимости.

Несколько реже встречается описание таких способов, как расчет и оценка размаха вариации, уровня бета-коэффициента, критерия Чебышева; использование модели увязки систематического риска и доходности; ковариации и корреляции. Однако рекомендовать их для оценки налоговых рисков мы не станем, поскольку современные сведения о налоговых рисках не содержат достаточной информации для расчета значений таких критериев либо отсутствует база сравнения, либо само содержание критерия ориентировано именно на оценку рисков, связанных с ценными бумагами.

Для оценки вариантов налоговых решений по их рисковой составляющей аналитическую деятельность методически правильно организовать в виде следующих этапов:

1 этап - определение условий сравнения: целей налогового решения и задач, стоящих перед его оценкой; временного интервала (момента) оценки; требований к используемой налоговой и неналоговой информации и возможности их выполнения;

2 этап - формирование показателя - критерия сравнения необходимо осуществлять, руководствуясь определенными принципами, для реализации каждого из которых необходимо четко ответить на вопросы, приведенные в таблице 1.2;

Таблица 1.2. Принципы формирования критерия оценки вариантов налоговых решений с учетом риска

Принципы формирования критерия | Вопросы, на которые необходимо дать четкий ответ, формируя критерий оценки |

соответствие экономического содержания показателя целям оценки | содержание и место критерия в системе показателей финансового анализа |

соответствие исходной информации требованиям | определяющие факторы и аналитическое выражение показателя |

корректность построения показателя и рекомендуемых значений | возможность расчета критерия по сравниваемым вариантам |

3 этап - расчет значений критерия по всем сравниваемым вариантам, их оценка и аналитическая интерпретация для принятия наиболее обоснованного решения

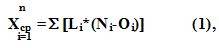

Для анализа налоговых рисков целесообразно использовать следующие вероятностные показатели изменения параметров налогообложения:

• средняя доходность изменения параметров налогообложения (Хср), - величина средней экономии от правомерного изменения параметров налогообложения налогоплательщиком рассчитывается как показатель математического ожидания:

где i от 1 до n — число налогов, величина которых изменяется вследствие изменения параметров налогообложения; Li — вероятность благоприятного исхода (отсутствия штрафных санкций) по i-му налогу; Ni — сумма i-го налога до оптимизации; Оi — сумма i-го налога после изменения параметров налогообложения;

• изменение суммы конкретного налога в результате изменения параметров налогообложения показывает, на сколько уменьшиться начисления по i-му налогу вследствие изменения совокупности параметров налогообложения:

• риск изменения параметров налогообложения - показатель абсолютной колеблемости налогового риска, рассчитываемый как среднеквадратическое отклонение действительного снижения совокупности сумм начислений по налогам (Хi) от их наиболее ожидаемого значения (Хср) средней доходности изменения параметров налогообложения:

где Pi — вероятность неблагоприятного исхода (применения штрафных санкций по i-му налогу):

• соотношение риска и доходности изменения параметров налогообложения υх выражает показатель относительной колеблемости налогового риска, рассчитываемый как коэффициент вариации

Выбор одного из перечисленных критериев или их совокупности зависит от избранной стратегии управления налоговыми рисками, этим же определяется их оптимальное значение (табл. 1.3).

Таблица 1.3. Использование вероятностных показателей оценки риска изменения параметров налогообложения при выборе стратегии управления налоговыми рисками

Стратегия управления налоговыми рисками | Позиция, с которой, осуществляется сравнение вариантов | Название вероятностного показателя оценки налоговых рисков | значение показателя по оптимальному варианту |

Агрессивная | максимизация выгоды без учета риска | средняя доходность изменения параметров налогообложения | максимально |

консервативная | минимизация риска без учета выгоды | риск изменения параметров налогообложения | минимально |

Смешанная | оптимизация соотношения риска и выгоды (экономии) | соотношение риска и доходности воздействия на параметры налогообложения |

Из представленной таблицы видно, что целям правомерного изменения параметров налогообложения соответствуют консервативная или смешанная стратегия управления налоговыми рисками. Поэтому, налоговым консультантам не рекомендуется использовать в качестве оценочного показатель средней доходности изменения параметров налогообложения, игнорируя собственно характеристики налогового риска.

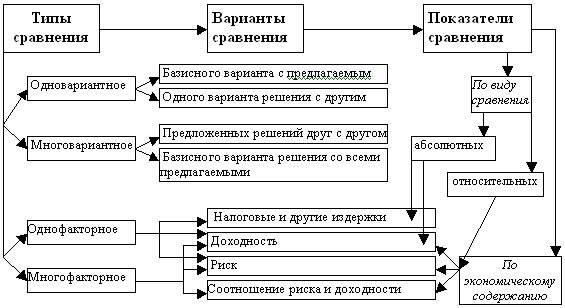

Оценка вариантов налоговых решений на основе сравнения совокупности их характеристик в стоимостном выражении подразумевает использование определенных типов, вариантов и показателей сравнения, методически взаимосвязанных друг с другом (рис. 1.3).

Рис. 1.3. Взаимосвязь характеристик сравнения налоговых решений

Если планируется сравнивать варианты налоговых решений на основе стоимостных показателей, то полезным будет критерий, соответствующий следующим характеристикам сравнения:

• по виду - предполагает сравнение базисного варианта (в обычном режиме) с предлагаемым (одним вариантом изменения параметров налогообложения);

• по типу - представляет собой инструмент одновариантного двухфакторного сравнения;

• по способу сравнения – это абсолютное сравнение (разность показателей) на основе показателей следующего экономического содержания налоговых и других (оптимизационных) издержек и риска (в виде потенциальных санкций).

Перечисленным характеристикам соответствует следующее выражение критерия сравнения, предложенного :

Цно + Нопт + Р < Ноб (3.6),

где Цно– стоимость мероприятий налоговой оптимизации; Нопт– сумма налогов платежей после оптимизационного воздействия; Ноб – налоговые платежи в обычном режиме; Р – риски налоговой минимизации (стоимостное выражение).

Этот критерий можно использовать для оценки целесообразности одного варианта изменения параметров налогообложения.

Критерий носит индикативный характер. Если заложенное в нем неравенство выполняется, то рассматриваемое (названное в критерии оптимизационным) решение – целесообразно, если не выполняется – нецелесообразно. Аналитическое выражение критерия позволяет при его расчете учитывать стоимость мероприятий по организации оптимизационного воздействия и стоимостное выражение потенциального ущерба.

Рассмотренный критерий имеет определенные ограничения по использованию в оценке налоговых рисков. Во-первых, он не может быть использован для сравнения двух и более вариантов воздействия на параметры налогообложения. Во-вторых, при количественной оценке рисков налоговой оптимизации никак не оговаривается механизм исчисления оценочной величины риска с учетом вероятности его наступления и масштаба возможных неблагоприятных последствий. Для преодоления первого и отчасти второго недостатка может применяться способ совмещения при оценке налоговых рисков традиционно используемых при оценке финансовых рисков показателей с критерием .

Однако полное преодоление методической проблемы оценки налоговых рисков возможно только тогда, когда будет существовать статистика о видах налоговых ошибок и правонарушений и примененных по ним санкциям. Налоговый риск, как и любой риск, должен иметь математически выраженную вероятность наступления потери, которая должна опираться на статистические данные либо в случае их отсутствия на экспертные оценки такой вероятности.

Одним из основных факторов, инициирующих налоговые риски, являются ошибки. Вероятность ошибок зависит от ряда следующих аспектов: квалификации учетных работников, их количества в организации, сложности и объема отражаемых ими в учетных регистрах хозяйственных операций, а также в ряде случаев их масштаба. Большой масштаб хозяйственных операций влечет за собой увеличение налоговых рисков тогда, когда величина неверно отраженной операции приобретает более неблагоприятные для организации налогоплательщика последствия, нежели аналогичная операция меньшего объема.

Чтобы количественно определить величину налогового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата. В связи с отсутствием достаточной статистической информации представление о частоте возникновения налоговых ошибок могут дать сегодня только экспертные оценки, основанные на личном опыте и анализе арбитражной практики.

Управление налоговыми рисками во многом зависит от доступности информации о вероятности наступления и величине их последствий, выраженной стоимостными показателями (рис.1.4).

Рис. 1.4. Информационные ситуации принятия налоговых решений

Наиболее обоснованные решения в области воздействия на параметры налогообложения будут приниматься, когда все последствия принимаемого решения могут быть точно оценены. В условиях полной неопределенности, необходимо провести работу по поиску достаточной информации, с тем, чтобы свести этот вариант к вероятностному и получить возможность анализа последствий таких решений.

На основе имеющейся информации можно прибегнуть к следующим способам управления налоговыми рисками: лимитирование (нормирование) концентрации рисков и диверсификация. Применение диверсификации затруднено сложностью рассредоточения налоговых рисков во времени или по отдельным видам налогов, ввиду их специфичности для каждого конкретного случая.

Нормирование налоговых рисков подразумевает установление допустимых для данной организации потерь от налоговых рисков, что возможно только при достаточности информации о характеристиках риска.

Управление налоговыми рисками, как и любой вид управляющего воздействия, целесообразно осуществлять в виде реализации ряда последовательных этапов:

1) выявление вида и предполагаемого срока выхода конкретного риска за пределы приемлемого (оптимального) уровня (доверительного интервала);

2) оценка его реального или ожидаемого уровня;

3) анализ факторов, оказывающих большое влияние на его уровень;

4) выбор методов управления риском, приводящих к достижению его оптимального уровня для конкретной ситуации;

5) применение выбранных методов;

6) оценка полученных результатов и при необходимости введение оперативных или упреждающих корректировок.

Специфика прохождения перечисленных этапов управления налоговыми рисками будет зависеть от формы управления налоговым риском, обусловленной моментом управления по отношению к возникновению налогового риска (табл. 1.4).

Таблица 1.4. Формы управления налоговыми рисками

Название | Характеристики управляющего воздействия по | |||

времени | содержанию | результатам | Эффекту | |

Активная | предшествует возникновению риска | использование всей информации и средств воздействия | минимизация налоговых рисков | максимальный |

Адаптивная | в период несения риска | адаптация налоговых решений к сложившейся обстановке | предотвращение части неблагоприятных последствий | средний |

Консервативная | с момента рискового события | нейтрализация влияния риска и ущерба на другие события | локализация распространения ущерба | минимальный |

Возможен и другой подход к детализации способов управления налоговыми рисками с точки зрения их разрешения, в соответствии с которым в их составе могут быть выделены четыре способа:

• избежание - простое уклонение от мероприятия, связанного с риском;

• удержание риска - оставление риска за налогоплательщиком, то есть на его ответственности;

• передача риска - налогоплательщик передает ответственность за налоговый риск кому-то другому налогоплательщику, изменяя условия оформления сделки;

• снижение степени риска — сокращение вероятности и объема возможных потерь, связанных с проявлением налогового риска.

При выборе конкретного средства разрешения налогового риска представляется, что налогоплательщик должен исходить из следующих принципов предосторожности:

необходимо заранее оценивать возможные последствия риска;

нельзя рисковать слишком сильно, подвергая организацию существенным штрафным санкциям и другим негативным последствиям, которые могут поставить под угрозу успешность существования организации;

не стоит рисковать добрым именем и успешностью функционирования бизнеса ради призрачной налоговой экономии в случае сомнительности предполагаемых решений, ведь всегда есть возможность не рисковать, а желание сэкономить обозначает больший риск.

2. Оценка налоговых рисков на предприятии (на материалах )

2.1. Краткая характеристика как налогоплательщика и анализ его финансового положения

Общество с ограниченной ответственностью создано в 1992 г двумя физическими лицами и действует на основе заключенного уставного договора и утвержденного устава. Основной вид деятельности организации – разработка проектной и сметной документации на строительство новых и реконструкцию существующих зданий и сооружений. Право на осуществление данной деятельности подтверждается лицензией Госстроя Российской Федерации, выданной в год создания и подтвержденная в установленном порядке в 1998 г и 2005г.

С 1992 г до 2004 г включительно применяло общий режим налогообложения, с использованием кассового метода при определении доходов и расходов.

На основании, поданного в налоговый орган, заявления о переходе на УСНО и полученного уведомления о возможности применения УСНО организация с 1 января 2005 г. перешла на УСНО, установленную главой 26.2 . В качестве объекта налогообложения были приняты доходы, уменьшенные на величину расходов.

Организация имеет в собственности офисную мебель и оргтехнику арендует офис в центре города, общей площадью 72 м2. В 2007 г и 2008 г штат работников организации составил 12 человек (коммерческий директор, технический директор, два старших инженера и восемь инженеров).

Исходные данные для проведенного анализа получены из выписки из документов бухгалтерского учета за 2007 г и книги учета доходов и расходов за 2008 г.

Источник доходов организации в анализируемых периодах – реализация проектно-сметной документации на строительство. В 2007 г доход от реализации составил 2 руб., в натуральном выражении это соответствует 730 форматам А1 графического материала. Расходы, связанные с обеспечением деятельности организации, составили 2 руб.

В 2008 г организация выполнила проектные работы в объеме 775 форматов А1 и получила доход от реализации 2 руб. Величина расходов за год составила 2 руб. Полный перечень и суммы полученных доходов и осуществленных расходов, а также уплаченных налогов и взносов в 2007 и 2008 г приведены в таблице 2.1. Сумма НДС по приобретенным товарам и услугам в 2008 г включена в себестоимость работ и выделена в таблице отдельной строкой.

Таблица 2.1 - Структура доходов и расходов, уплаченные налоги и взносов (руб.)

Наименование показателя | Анализируемый период | |

2007 г | 2008 г | |

Расходы: | ||

- амортизационные начисления ОС | ||

.и НМА; | 67 770 | --- |

- расходы на приобретение ОС; | --- | 70 938 |

- расходы на приобретение лицензии; | --- | 5 967 |

1 | 1 | |

- ЕСН; | --- | |

- взносы в пенсионный фонд; | .включены в ЕСН | |

- пособия по временной нетрудоспо - | ||

. собности из средств организации; | --- | 17 070 |

- платежи по аренде офиса; | ||

- обслуживание охранно-пожарной | ||

сигнализации; | 7 500 | 7 500 |

- услуги связи; | 15 000 | 14 458 |

- расходы на командировки; | 30 784 | 27 384 |

- компенсация за использование лич- | ||

.ного автомобиля; | 28 800 | 28 800 |

- затраты на канцтовары; | 13 850 | 14 583 |

- техническое обслуживание оргтех- | ||

.ники; | 7 500 | 7 500 |

- затраты на обновление электрон- | ||

.ных баз данных; | 9 832 | 9 832 |

- оплата услуг банка; | 4 752 | 4 750 |

- налог на имущество организации | 4 828 | --- |

- НДС по приобретенным товарам и | ||

.товарам и услугам, включаемая в | ||

.себестоимость | --- | 66 624 |

Всего расходов | 2 | 2 |

Выручка от реализации | 2 | 2 |

НДС | --- | |

Балансовая прибыль | ||

Налог на прибыль организации, 24% | 26 785 | --- |

Единый налог, 15% | --- | 52 850 |

Чистая прибыль | 84 821 |

Анализ структуры выручки 2007 и 2008 г

|

На основании данных, приведенных в таблице 2.1, на рисунке 2.1 и на рисунке 2.2 построены две круговых диаграммы, которые отражают структуру выручки в 2007 г и 2008 г, соответственно.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |