Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ОГЛАВЛЕНИЕ

Введение. 3

ГЛАВА 1. Методологические аспекты управления активами и пассивами в коммерческом банке. 5

1.1 Сущность и классификация банковских операций, актив и пассив банковского баланса. 5

1.2 Активные операции коммерческих банков. 10

1.3 Пассивные операции коммерческих банков. 16

1.4 Аспекты управления активами и пассивами коммерческого банка. 23

Глава 2. Анализ управления активами и пассивами в «Петрокоммерц» 27

2.1 Экономическая характеристика объекта исследования. 27

2.2 Анализ активов и пассивов банка. 32

2.3 Анализ политики управления активами и пассивами. 41

ГЛАВА 3. Совершенствование практики управления активами и пассивами в «Петрокоммерц». 47

3.1 Основные программы банка, направленные на повышение доходности, минимизацию рисков и обеспечение ликвидности. 47

3.2 Приоритеные направления деятельности и перспективы развития. 58

Заключение. 62

Список используемых источников. 64

ПРИЛОЖЕНИЯ.. 67

Введение

Одной из приоритетных задач современной банковской системы России является сбалансированность интересов предприятий реального сектора и населения с одной стороны и коммерческих банков с другой. Для решения данной задачи коммерческие банки могут использовать ряд инструментов и методических схем. Многие из них выходят за рамки традиционных операций банковского менеджмента и обеспечены и методически и организационно лишь постановочно. Вместе с тем они явно востребованы в современной российской экономике. К наиболее значимым относятся методические схемы комплексного управления активами и пассивами коммерческих банков, включающие базовые балансировки параметров, оценку и учет финансового состояния и рыночной позиции банка, формирование и функционирование единого информационно-аналитического поля банка, организационные структуры центров прибыли и затрат, структурирование единой автоматизированной системы управления ресурсами. Самыми функциональными и востребованными в сфере сбалансированного управления активами и пассивами коммерческого банка являются методы, приемы и инструменты комплексного управления его ресурсами в системе центров прибыли и затрат.

Таким образом, актуальность исследования методов комплексного управления активами и пассивами коммерческого банка обусловлена необходимостью:

- выявления тенденций и перспектив развития методов и механизмов комплексного управления активами и пассивами коммерческих банков;

- обобщения отечественного и мирового теоретического наследия и практического опыта функционирования балансовых схем в структуре банковского менеджмента;

- определения основных приоритетов и методико-инструментальных схем комплексного управления активами и пассивами коммерческих банков.

Несмотря на значительный интерес, проявляемый современной экономической наукой к сферам банковского менеджмента, многие теоретические, методологические и особенно практические аспекты управления активами, пассивами, ликвидностью и прибылью коммерческих банков остаются недостаточно разработанными.

Прямо или косвенно данная тематика нашла отражение в трудах , , , , . , а также Сипки, Г. Марковича, Роуза, и др.

Предмет исследования – совокупность методов управления активами и пассивами коммерческого банка.

Цель исследования заключается в изучении методологии управления активами и пассивами коммерческого банка, анализе управления активами и пассивами на примере «Петрокоммерц», а также выработке предложений по совершенствованию управления активами и пассивами в рассматриваемом банке.

ГЛАВА 1. Методологические аспекты управления активами и пассивами в коммерческом банке

1.1 Сущность и классификация банковских операций, актив и пассив банковского баланса

Прежде чем приступить к непосредственной характеристике операций коммерческих банков, мы должны определиться с трактовкой таких широко-используемых понятий, как «банковская операция», «банковская услуга», «банковский продукт». Эти понятия достаточно часто используются как синонимы.

Наиболее часто в экономической литературе н качестве синонимов используются такие понятия, как «банковсовский продукт» и «банковская услуга». Однако, такое использование данных понятий не совсем корректно.

В принципе, вся деятельность банка заключается в оказании услуг своим клиентам. Дизайн помещения, в котором находится подразделение банка, непосредственно работающее с клиентами, консультация, полученная клиентом, помощь в оформлении договора банковского вклада или кредитного договора, работа банкоматов и т. д. – все это банковские услуги. Но предоставление услуги еще не означает, что удовлетворена потребность в решении конкретной финансовой проблемы банковского клиента. Например, сотрудник банка может разъяснить клиенту условия предоставления кредита, оказав тем самым ему услугу, но отношения клиента и банка могут на этом и закончиться, таким образом, банковская услуга — это результат отдельных технических, технологических, интеллектуальных, профессиональных и других действий, направленных на удовлетворение потребностей клиентов банка.[7]

Банковским услугам (как и другим видам услуг) присущи специфические характеристики, в частности: 1) абстрактность; 2) неотделимость услуги от источника; 3) непостоянство (неодинаковость) качества услуг; 4) протяженность процесса предоставлення услуги во времени и другие.

Абстрактность банковской услуги заключается, во-первых, в том, что они неосязаемы – их нельзя ощутить материально, увидеть и оцепить до тех пор, пока клиент их не получит, во вторых, банковские услуги сложны для восприятия — понимание сути банковских услуг требует от клиентов определенного образовательного уровня.

Неотделимость услуги от источника состоит в том, что услуга, в отличие от товара, не существует отдельно от того, кто ее оказывает. Традиционно банковские услуги оказываются банковскими служащими, квалификация которых различна. И хотя с ростом уровня технического оснащения банков вес больше банковских услуг оказывается в автономном режиме, без непосредственного участия персонала, контакт клиента и сотрудника банка и сейчас остается необходимым условием для получения многих банковских услуг, прежде всего сложных, индивидуализированных, требующих высокой квалификации.[18]

Непостоянство качества банковских услуг означает, что их абсолютная идентичность, такая как, например, при серийном производстве материальных благ в промышленности, невозможна. Прежде всего это относится к неавтоматизированным услугам, которые предполагают интенсивное общение клиентов с банковскими сотрудниками, имеющими разный уровень технических и коммуникационных навыков, по-разному относящимися к работе. Более того, один и тот же сотрудник может демонстрировать неодинаковый уровень обслуживания в зависимости от ситуации, настроения, самочувствия и т. д. С внедрением средств автоматизации значение влияние этой особенности снижается: банковский автомат оказывает услуги всем клиентам одинаково, независимо от времени дня, длины очереди, поведения или внешнего вида клиента. Непостоянство качества автоматизированных услуг может возникать в основном в связи с различиями используемых банками технологий.

Несохраняемость банковских услуг заключается в том, что они не могут храниться, их нельзя «заготовить впрок». Кроме того, постоянно изменяется их цена.

Отдельные услуги банка всегда складываются в комплекс услуг, предоставленных в определенной последовательности. Только комплекс банковских услуг способен удовлетворить конкретную финансовую потребность клиента, а значит, его и следует называть банковским продуктом. Таким образом, банковский продукт — это взаимосвязанный комплекс специфических банковских услуг, предоставленных клиенту в определенной последовательности и удовлетворяющих его конкретную финансовую потребность. Например, полученная клиентом информация о предоставляемом банком кредите, оформленный кредитный договор, открытый ссудный счет и т. д. — это банковские услуги, а их совокупность, имеющая своим следствием для клиента возможность вое пользоваться заемными средствами, — это банковский продукт.

Достаточно часто в отечественной литературе, посвященной банковскому делу, отождествляются и понятия «банковская услуга» и «банковская операция». Такое отождествление, на наш взгляд, также не совсем корректно. Понятие «услуга» даже семантически отличается от понятия «операция». Ксли первое используется для обозначения действия, движения, предполагает динамику какого-то процесса, то с помощью второго в экономике в целом и в банковском деле в частности обозначают то, что возникло в результате определенных действий. Следовательно, банковская операция — это совокупность взаимосвязанных действий по предоставлению клиенту данного банковского продукта или по формированию собственных средств коммерческого банка. Например: совокупность действий сотрудников банка, консультирующих клиента по поводу условий предоставляемого банком кредита, оформление кредитного договора, открытие ссудного счета — это банковская операция, а отдельный результат каждого из этих действий — это банковская услуга.

Перечень банковских операций, которые могут осуществлять коммерческие банки, представлен в ст. 5 Федерального закона от 2 декабря 1990 г. № 000-1 «О банках и банковской деятельности». Операции, которые может осуществлять Банк России, перечислены в ст. 8 Федерального закона от 2 декабря 1990 г. № 000-1 «О Центральном банке Российской Федерации (Банке России)».

Банковские операции классифицируют по различным критериям. Один из российских финансово-кредитных словарей предлагает классифицировать банковские операции по: 1) функциональному назначению (кредитные, расчетные, депозитные, валютные кассовые, операции с ценными бумагами, недвижимостью и др.); 2) степени значимости в структуре банковской деятельности — основные (кредитные, расчетные, депозитные, кассовые) и сопутствующие (все другие операции, обеспечивающие дальнейшее развитие банка); 3) времени возникновения — классические (традиционные) и новые. Классическим операциям относятся те из них, которые исторически сложились в процессе длительной эволюции банковского дела. Новые операции — это операции, которые в силу ряда причин (конкуренции, научно-технической революции и др.) появились за последние годы в арсенале кредитных учреждений; 4) субъектам отношений — операции с юридическими и физическими лицами, межбанковские, операции; 5) направлению деятельности — инвестиционные, спекулятивные, розничные, оптовые, экспортно-импортные; 6) трудоемкости и стоимости операций: характеру банковской деятельности — посреднические, управленческие. Обслуживая денежный оборот, трансформируя риски, банки аккумулируют ресурсы (депозитные операции), перераспределяют их с учетом срока и объема в виде кредитов (ссудные операции) тем субъектам, которые испытывают в денежных, средствах дополнительную потребность. К управленческим (в том числе трастовым, доверительным) операциям банка относится управление инвестиционным портфелем клиента, наличностью, имуществом и ценностями юридических и физических лиц.[23]

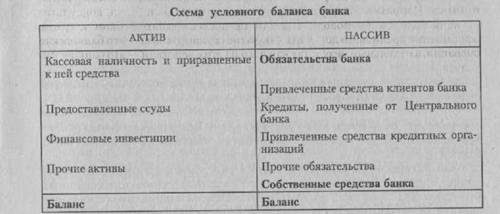

Систематизировать банковские операции можно, составив условный баланс коммерческого банка (рис.1).

|

Рис. 1. Схема условного баланса банка

В пассиве банковского баланса в сгруппированном виде отражены источники формирования его кредитных ресурсов. В активе баланса, также в сгруппированном виде, отражены направления использования привлеченных банком кредитных ресурсов. Иногда для обобщенного обозначения элементов, входящих в структуру пассива и актива банковского баланса, используют понятия «пассивы банка» («банковские ресурсы») и «активы банка».

Взаимосвязь между активными и пассивными операциями банка отражена в основном балансовом уравнении:

Актив = Общая сумма обязательств + Собственные средства.

1.2 Активные операции коммерческих банков

Активные операции банка — это совокупность действий сотрудников банка по размещению собственных средств банка и привлеченных банком ресурсов.

Активы банка подразделяются на: 1) кассовую наличность и приравненные к ней средства; 2) предоставленные ссуды; 3) финансовые инвестиции; 4) прочие активы (здания, сооружения и т. д.).

В состав первой группы активов (кассовая наличность и приравненные к ней средства) входят наличные деньги, которые находятся в распоряжении банка (операционная касса), остатки на корреспондентском счете в ЦБ, остатки на корреспондентских счетах в других банках, средства, бронированные на специальном счете в ЦБ в качестве минимальных резервов.

Активы, относящиеся к первой группе, не приносят коммерческим банкам дохода. Но банки всегда размещают часть привлеченных ресурсов в наличные деньги (банкноты и монеты), так как должны постоянно иметь возможность отвечать перед своими клиентами по обязательствам «до востребования»-. Наличные деньги требуются клиентам — юридическим лицам — для выплаты заработной платы, оплаты командировочных, представительских расходов и т. д.; значительную часть привлеченных банком средств физических лиц банки также возвращают наличными.[29]

Для того чтобы обеспечить бесперебойное прохождение безналичных платежей своих клиентов, банки должны постоянно иметь средства на корреспондентском счете в ЦБ и других банках. Одним из инструментов денежно-кредитной политики центрального банка является политика минимальных резервов. В рамках этой политики коммерческие банки обязаны бронировать часть привлеченных ими средств на специально открытом для этого счете минимальных обязательных резервов в ЦБ.

К активам второй группы относятся предоставленные банком ссуды. Ссудные операции приносят универсальным коммерческим банкам наибольший доход.

Банковские ссуды классифицируют по различным признакам. С точки зрения категории заемщика выделяют кредиты юридическим и кредиты физическим лицам (потребительский банковский кредит). С точки зрения срока, на который предоставлена банковская ссуда, выделяют: а) краткосрочные ссуды (до одного года); б) среднесрочные ссуды (от одного года до трех лет); в) долгосрочные ссуды (свыше трех лет). Утвержденные Банком России «Правила ведения бухгалтерского учет к кредитных организациях на территории РФ», делят краткосрочные ссуды еще на несколько групп: на 1 день; на срок от 2 до 7 дней; на срок от 8 до 30 дней; на срок от 31 до 90 дней; на срок от 91 до 180 дней; на срок от 181 дня до 1 года.

С точки зрения формы предоставления иуды можно выделить два основных вида: 1) денежная ссуда; 2) кредитная ссуда. В первом случае речь идет о банковской операции, при которой банк предоставляет заемщику некоторую сумму денег на определенное время. Но втором случае речь идет лишь об обязательстве банка оплатить денежные требования к клиенту, если он не сделает этого самостоятельно. Такое обязательство банка дает возможность клиенту получать займы у третьих лиц, так как возврат этих кредитов обеспечен банком, имеющим, как правило, репутацию надежного финансового партнера.

Денежные и кредитные ссуды принимают конкретные формы. К денежным ссудам, в частности, можно отнести контокоррентный кредит, учетный кредит; к кредитным ссудам — акцептный и авальный кредит.

К наиболее устоявшимся за рубежом и постепенно получающим распространение в российской банковской практике формам кредита относится контокоррентный кредит. Контокоррентный кредит — это краткосрочный кредит банка, предоставляемый клиентам (юридическим и физическим лицам) в соответствии с их потребностями в размере до согласованного в договоре максимального предела. Сальдирование поступлений и выплат со счета клиента происходит через установленные в договоре промежутки времени вместе с расчетами на едином банковском счете.

Контокоррентный кредит удобен для предпринимателей, у которых одновременно существуют и денежные требования к партнерам, и денежные обязательства перед ними. Банк, предоставляя такой кредит, но сути, осуществляет оптимизацию текущих расчетов своего клиента. Проценты по такому кредиту клиент выплачивает только от той суммы, которую он фактически использует.

Проценты по контокоррентному кредиту в банковской практике экономически развитых стран обычно самые высокие. Контокоррентный кредит может предоставляться клиенту в различных формах: наличными деньгами, безналичным перечислением, оплатой векселей и т. д. Несмотря на то, что контокоррентный кредит теоретически является краткосрочной формой кредита, на практике его постоянная пролонгация приводит к тому, что он приобретает среднесрочные и даже долгосрочные формы.

Учетный кредит связан с вексельным обращением. В условиях рыночной экономики продажа товаров одним предприятием другому достаточно часто осуществляется с отсрочкой платежа (коммерческий кредит). Эта отсрочка во многих случаях оформляется векселем, безусловным письменным обязательством или приказом об уплате обозначенной в векселе денежной суммы в установленный в векселе срок, в определенном месте законному предъявителю векселя.

Одним из основных параметров векселя является его срок. Другими словами, векселедержатель получит денежные средства, но через определенный срок. Однако в реальной хозяйственной практике может возникнуть такая ситуация, при которой векселедержателю еще до наступления срока платежа по векселю потребуются активы в более ликвидной форме (а точнее, денежные средства в наличной или безналичной форме), например для оплаты получаемого сырья и материалов. В этом случае векселедержатель может продать вексель коммерческому банку (учесть вексель). Банк выплатит ему не всю сумму, следующую к платежу по векселю, а лишь ее часть. Другую часть он удержит. Размер удерживаемой части определяется учетной ставкой коммерческого банка. При наступлении срока платежа по векселю банк предъявит его к оплате. Выплаченные векселедателем денежные средства во-первых, покроют расходы банка на покупку векселя, а во-вторых, обеспечат банку определенный доход.

Банки предъявляют определенные требования к учитываемым векселям. Как правило, они учитывают только коммерческие векселя, срок которых не превышает 90 дней и платеж по которому гарантирован известными своей безупречной платежеспособностью лицами.

Акцептный кредит также связан с обращением векселей. В данном случае банк акцептует выставленный на него клиентом переводной вексель при условии, что клиент предоставит банку покрытие векселя до наступления срока платежа по нему. После предъявления векселя к оплате банк, используя полученную сумму, оплачивает его. Естественно, что такой кредит банк предоставит только безупречному заемщику. За выполнение акцептной операции банк взимает комиссионные платежи (акцептную комиссию).

В условиях современной рыночной экономики большинство поставок осуществляется с отсрочкой платежа. При этом поставщик товара должен быть уверен в том, что его поставка будет оплачена. В такой ситуации большое значение приобретает гарантия оплаты, которую предоставляет третье лицо. Если таким лицом выступает банк, то его гарантия приобретает форму авального кредита. Авальные кредиты могут быть как долгосрочными, так и краткосрочными.

С точки зрения предоставленного обеспечения банковские ссуды можно разделить на: 1) необеспеченные (бланковые); 2) частично обеспеченные; 3) обеспеченные.

С точки зрения формы предоставленного заемщиком обеспечения в РФ следует выделить ссуды, обеспеченные залогом, гарантией, поручительством, переуступкой в пользу банка требований и счетов заемщика к третьему лицу, ссуды, застрахованные от кредитного риска.

Банковские ссуды можно классифицировать в зависимости от объекта кредитования. С этой точки зрения их можно разделить на: 1) кредиты, направляемые на финансирование различных элементов оборотных фондов предприятия. Например, кредиты на приобретение сырья, полуфабрикатов, на выплату заработной платы и т. д. Эти кредиты, как правило, являются краткосрочными; 2) кредиты, направляемые на финансирование различных элементов основных фондов предприятия. Например, на строительство производственных объектов, реконструкцию, техническое перевооружение и т. д. С этой целью используются, как правило, долгосрочные кредиты.

Банковские ссуды можно классифицировать в зависимости от объекта кредитования. С этой точки зрения их можно разделить на: 1) кредиты, направляемые на финансирование различных элементов оборотных фондов предприятия. Например, кредиты на приобретение сырья, полуфабрикатов, на выплату заработной платы и т. д. Эти кредиты, как правило, являются краткосрочными; 2) кредиты, направляемые на финансирование различных элементов основных фондов предприятия. Например, на строительство производственных объектов, реконструкцию, техническое перевооружение и т. д. С этой целью используются, как правило, долгосрочные кредиты.

Классификация банковских ссуд может проводиться и по другим критериям, например: в зависимости от валюты кредитной сделки (рублевая ссуда, ссуда в евро и т. д.); в зависимости от степени кредитного риска (с наименьшим риском; с повышенным риском; с предельным риском) и т. д.

Следующая группа активов коммерческого банка — это финансовые инвестиции. Финансовые инвестиции представляют собой вложения капитала банка в различные финансовые инструменты. К ним, прежде всего, относятся ценные бумаги, иностранная валюта.

Финансовые инструменты обладают различной доходностью, которая непосредственно связана с различного рода финансовыми рисками. Вложения, осуществляемые инвесторами в различные финансовые инструменты разного срока действия, разной ликвидности и доходности, управляемые как единое целое, образуют инвестиционный портфель. Целенаправленный отбор финансовых инструментов для осуществления финансового инвестирования в соответствии с инвестиционной стратегией банка представляет собой процесс формирования инвестиционного портфеля.

Если для коммерческих банков единственным видом финансовых инструментов инвестирования выступают ценные бумаги, то для них понятие «инвестиционный портфель» отождествляется с понятием «портфель ценных бумаг» либо «фондовый портфель».

В зависимости от целей формирования инвестиционного портфеля могут формироваться различные типы портфелей. Современные подходы к формированию инвестиционных портфелей включают в себя использование разнообразных признаков типизации, в частности: 1) по целям формирования инвестиционного дохода; 2) по уровню инвестиционного риска; 3) по видам финансовых инструментов инвестирования; 4) по уровню ликвидности; 5) по инвестиционному периоду; 6) по условиям налогообложения инвестиционного дохода и т. д. Первые три признака являются наиболее распространенными при типизации инвестиционных портфелей.

В зависимости от целей формирования инвестиционного портфеля выделяют портфель дохода и портфель роста. Портфель дохода формируется по критерию максимизации текущего дохода инвестора. В частности, фондовый портфель дохода формируется преимущественно из акций с высокими дивидендами и умеренным ростом их курсовой стоимости; облигаций и других ценных бумаг с высоким уровнем текущих выплат.

Портфель роста формируется по критерию максимизации темпов прироста инвестируемого капитала в средне - и долгосрочной перспективе.

Фондовый портфель роста, как правило, состоит из акций с высоким ростом курсовой стоимости. Размеры дивидендных выплат здесь существенной роли не играют. Более того, дивиденды по этим акциям могут не выплачиваться вообще в течение длительного времени. Доход инвесторов формируется преимущественно за счет роста курсовой стоимости.

В зависимости от уровня инвестиционного риска различают три основных типа инвестиционного портфеля: агрессивный (спекулятивный); умеренный (компромиссный); консервативный. В агрессивный портфель, как правило, включаются акции быстро растущих компаний. Эти инвестиции являются высокорискованными, однако могут приносить банку значительный доход.

В умеренный портфель ценных бумаг включаются как высоконадежные ценные бумаги, так и рисковые фондовые инструменты, которые периодически обновляются. Консервативный портфель ценных бумаг формируется по критерию минимизации уровня инвестиционного риска и состоит, как правило, из акций с устойчивыми темпами роста курсовой стоимости и корпоративных облигаций известных и надежных эмитентов.

По видам финансовых инструментов инвестирования выделяют портфели акций, портфели облигаций, портфели векселей, портфели евровалют и т. п.

Четвертой выделенной в нашем условном балансе группой активов коммерческого банка являются «прочие активы». К ней относятся основные средства, нематериальные активы, материальные ценности и т. д.[23]

1.3 Пассивные операции коммерческих банков

Пассивные операции — это операции по формированию банковских ресурсов.

Все ресурсы коммерческого банка подразделяются на собственные и привлеченные (заемные).

Основную долю ресурсов коммерческого банка составляют привлеченные кредитные ресурсы. Доля привлеченных средств в общей сумме имеющихся в распоряжении банков кредитных ресурсов колеблется в зависимости от величины банка, его специализации, других факторов и достигает 80 и более процентов. Выделяют три основные группы привлеченных коммерческим банком средств: 1) средства клиентов банка; 2) кредиты, полученные от центрального банка; 3) средства кредитных организаций.

Формируя свои ресурсы, банки привлекают денежные средства своих клиентов — юридических и физических лиц. Эти средства имеют наибольший удельный вес в пассивах коммерческих банков и являются основой для осуществления активных операций.

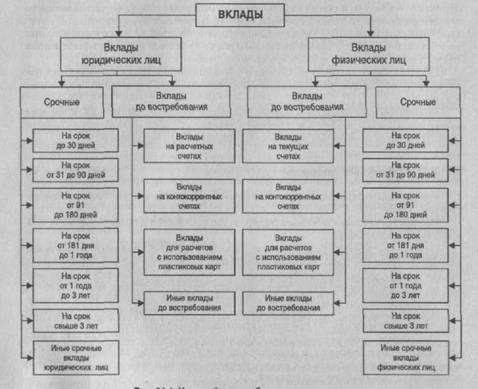

Прежде чем приступить к характеристике операций коммерческого банка по привлечению средств во вклады, дадим определение таких понятий, как «банковский вклад», «депозит», «банковский счет». Как в отечественной, так и в зарубежной (переводной) экономической литературе отсутствует единый подход к их толкованию. Российское банковское законодательство и соответствующая экономическая литература позволяют определить эти категории следующим образом:

1) банковский вклад (депозит) - это денежные средства, размещенные вкладчиком в коммерческом банке на определенных условиях;

2) банковский счет — это единица хранения экономической информации о конкретной банковской операции. (Счет по вкладу - единица хранении банкоцекой информации об остатке денежных средств но вкладе, об операциях, проведенных по вкладу вкладчиком).

|

Рис.2. Классификация банковских вкладов

Существует множество банковских вкладов, поэтому необходима их четкая классификация (рис. 2). Основой классификации является, во-первых, предложенная выше трактовка содержания понятий «банковский вклад», «депозит», «банковский счет», во-вторых, принцип последовательного использования различных критериев классификации.[18]

С точки зрения категории вкладчика все вклады можно разделить на вклады юридических и физических лиц.

Различная форма изъятия денежных средств со счета по вкладу дает возможность разделить и вклады юридических и вклады физических лиц на: 1) вклады до востребования; 2) срочные вклады.

Следующим критерием для дальнейшей классификации срочных вкладов и юридических, и физических лиц является срок действия договора по вкладу. В соответствии с данным критерием и те, и другие вклады можно разделить на шесть групп.

К «иным» срочным вкладам юридических и физических лиц следует отнести срочные вклады с возможностью довнесепия денежных средств на счет по вкладу, срочные вклады с возможностью изъятия дохода, начисленного на остаток денежных средств во вкладе, срочные вклады с предварительным уведомлением об изъятии денежных средств и т. д.

Дальнейшая классификация вкладов до востребования возможна с точки зрения условий договора банковского счета. Данный критерий позволяет выделить вклады на контокоррентные счета, сберегательные вклады, вклады с плавающей процентной ставкой и т. д.

Необходимо отметить различную мотивацию участников вкладных операции при внесении денежных средств во вклады, а также роль различных вкладов для банковской деятельности.

Вклады (депозиты) до востребования — это средства на счетах коммерческих банков, которые могут быть востребованы клиентом без предварительного уведомления банка. К ним относятся средства юридических лиц на расчетных, текущих, бюджетных, контокоррентных счетах, а также средства физических лиц на счетах по вкладам до востребования.

Основной экономический мотив вкладчика при внесении денежных средств во вклады до востребования определен его желанием участвовать п безналичных расчетах. Поэтому для банков этот ресурс обходится недорого, банки России не начисляют клиентам доход на средства, размещенные на расчетных и текущих счетах. По остатку на бюджетных счетах начисляется доход в размере установленного процента от ставки рефинансирования ЦБ РФ. Доход по вкладам до востребования физических лиц, по карточным вкладам начисляется банками в соответствии с их собственной процентной политикой.

В структуре ресурсов коммерческих банков депозиты до востребования занимают, как правило, наибольший удельный вес, что связано с их дешевизной.

Подвижность остатков в депозитах до востребования заставляет банки держать на корреспондентском счете в ЦБ, в кассе значительную долю средств для того, чтобы иметь возможность в любой момент выполнить поручение клиента. Но тем не менее существует такое банковское понятие, как «неснижаемый остаток» средств в депозитах до востребования. Он выступает в качестве стабильного кредитного ресурса для кратко - и даже среднесрочного кредитования. Максимизация этого остатка и является целью коммерческого банка, привлекающего средства во вклады до востребования.

Срочные депозиты — это средства, привлекаемые банками на определенный срок. Банки привлекают на срок и средства юридических, и средства физических лиц.

Собственные ресурсы банка формируются за счет взносов учредителей, эмиссии акций, отчислений из прибыли и других источников.

Собственные средства (капитал) коммерческого банка имеют двухуровневую структуру. Они состоят из базового капитала (капитал первого уровня) и дополнительного капитала (капитал второго уровня). В состав базового капитала включаются источники собственных средств, носящие наиболее устойчивый характер, в состав дополнительного капитала — источник собственных средств, величина которых может изменяться.[17]

В состав капитала первого уровня входят: 1) уставный капитал (фонд); 2) эмиссионный доход банка; 3) резервный фонд; 4) фонды экономического и социального развития; 5) нераспределенная прибыль текущего года.

Уставный капитал (фонд) является экономической основой деятельности коммерческого банка. Порядок образования уставного капитала (фонда) зависит от организационно-правовой формы банка. Если банк создается в форме акционерного общества, то величина уставного капитала равна сумме номинальной стоимости акций, приобретенных акционерами.

Размер уставного капитала (фонда), порядок его формирования и изменения определяются учредительными документами банка. Величина уставного капитала законодательно не ограничена, но для обеспечения финансовой устойчивости банков Банк России определяет требования к минимальному размеру уставного капитала. Согласно Указанию Банка России от 01.01.01 г. № 000 «О минимальном размере уставного капитала для вновь создаваемых кредитных организаций и минимальном размере собственных средств (капитала) для банков, ходатайствующих о получении генеральной лицензии на осуществление банковских операций» минимальный размер уставного капитала должен быть не менее суммы, эквивалентной 1 млн. евро. С 2007 г. требования Центрального банка к минимальной величине уставного капитала должны быть повышены до суммы, эквивалентной 5 млн. евро.

Эмиссионный доход (премия на акции) возникает как положительная разница между стоимостью реализации акций (или долей, если банк создан в форме общества с ограниченной ответственностью) их первым владельцам и номинальной стоимостью акций (долей).

Резервный фонд формируется за счет ежегодных отчислений от чистой прибыли банка. Средства резервного фонда предназначены для возмещения убытков и потерь, которые могут возникнуть при осуществлении банком различных операций. Предельный и минимальный размер резервного фонда определяется уставом банка. Минимальный размер не может быть меньше 15% от величины оплаченного уставного капитала.

Учредительными документами коммерческого банка может быть предусмотрена и возможность создания различных фондов экономического и социального развития. Они формируются за счет чистой прибыли банка и включаются в состав капитала первого порядка, если данные об их формировании подтверждены аудиторами.

Составным элементом капитала первого порядка является и его не распределенная в текущем году прибыль, если данные о ней подтверждены аудиторской организацией.

В состав капитала второго уровня входят: 1) прибыль отчетного года, не подтвержденная аудиторской организацией; 2) резерв на возможные потери по ссудам; 3) фонды банка, данные о которых не подтверждены в аудиторском заключении, и ряд других элементов.

Таким образом, в состав капитала первого порядка банки включают источники собственных средств, носящие устойчивый характер, в состав капитала второго порядка — те источники собственных средств, величина которых достаточно легко может изменяться во времени.

Собственный капитал играет важную роль в деятельности коммерческого банка. Эта роль определена его функциями. Можно выделить следующие основные функции собственного капитала коммерческого банка: а) защитная; б) оперативная; в) регулирующая.

Защитная функция заключается, во-первых, в защите интересов клиентов банка, разместивших на его счетах свои деньги (в случае ликвидации банка собственный капитал обеспечивает возможность выплаты компенсаций вкладчикам); во-вторых, в создании резерва, который позволит банку продолжать свою деятельность даже в случае возникновения убытков.

Оперативная функция состоит в создании материальной базы для деятельности банка (приобретение за счет собственных источников земли, зданий, оборудования и т. д.), а также в обеспечении финансовой основы для активных операций банка.

В рамках регулирующей функции Центральный банк осуществляет оценку финансового состояния коммерческих банков и контролирует их деятельность.

1.4 Аспекты управления активами и пассивами коммерческого банка

Процесс принятия управленческих решений в финансовом менеджменте основывается на логической взаимосвязи последовательных этапов «анализа – планирования – контроля – регулирования».

Можно назвать следующие причины, вынуждающие банкиров по-новому взглянуть на управление финансами:

- необходимость разработки обоснованной концепции развития, которая базируется на комплексном подходе к анализу активов и пассивов, внутренней и внешней среды, позволяющему проводить диагностику и прогнозирование банковской деятельности в целом;

- отсутствие продуманной системы информационного обеспечения процесса управления, или единого информационно-аналитического пространства банка, организация которого способствует эффективной поддержке принятия решений руководством;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |