Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Закреплённые собственные доходы – это доходы полностью поступающие в соответствующие бюджеты.

регулирующие доходы – средства предоставляемые из вышестоящего звена бюджетной системы нижестоящему бюджету сверх закреплённых доходов для покрытия его расходов. Они зачисляются в соответствующие бюджеты с учётом размеров процентных отчислений устанавливаемых при утверждении вышестоящего бюджета.

Дотации – это средства, передаваемые из вышестоящего бюджета в твёрдой сумме для сбалансирования нижестоящих бюджетов при их дефиците.

Субвенции – это средства, передаваемые из вышестоящего бюджета нижестоящему бюджету на финансирование строго целевого мероприятия.

Субсидия – это бюджетные средства предоставляемые бюджету другого уровня бюджетной системы РФ физическому или юридическому лицам на условиях долевого финансирования целевых расходов.

Кредитные ресурсы – это средства предаваемые на кредитной основе т. е. они должны быть возвращены с процентами или без них.(Бюджетная ссуда и кредиты местных региональных органов власти).

Регулирующие доходы – это дотации, субвенции, кредитные ресурсы, субсидии.

Одним из веяний региональных финансов выступают средства субъектов хозяйствования:

· Финансовые ресурсы предприятий находящихся в институциональной собственности (чаше всего коммунальные предприятия).

· Финансовые ресурсы фирм, организаций используемые ими на финансирование социально культурных и жилищных объектов.

· Территориальные внебюджетные фонды. Источникам таких фондов служат заёмные ресурсы, добровольные взносы предприятий и населения, специальные сборы, поступления из внебюджетных фондов. Внебюджетные доходы чаще всего имеет целевое назначение.

II. Сущность и структура местных финансов

Важнейшим звеном финансовой системы РФ являются местные финансы, обеспечивающие органы местного самоуправления денежными средствами для осуществления функций предусмотренных институтами РФ и другими законодательными актами.

Сущность местных финансов состоит в том, что они охватывают ту часть денежных по поводу распределения и перераспределение стоимости созданного ВВП, которая в установленном размере аккумулируется в руках органах государственной власти и местного самоуправления для покрытия расходов, необходимых для выполнения государством и местными органами власти свои функции.

Местные финансы включают в себя средства местного бюджета, государственные и муниципальные ценные бумаги принадлежащие органам местного самоуправления и другие финансовые средства.

Тема 6: «БЮДЖЕТНАЯ СИСТЕМА»

1. Экономическая сущность бюджета

2. Бюджетное устройство

3. Принципы функционирования бюджетной системы

4. Бюджетная классификация

5. Бюджетное планирование и бюджетный процесс

6. Бюджетный федерализм

7. Казначейская система исполнения бюджета

1. Экономическая сущность бюджета.

Формирование бюджета. Во всех государствах в результате деятельности хозяйствующих субъектов создаются валовой внутренний продукт и национальный доход. Произведенный в сфере материального производства национальный доход проходит последовательно стадии распределения и перераспределения. Важнейшую роль в перераспределении и дальнейшем использовании национального дохода играет бюджет. В процессе перераспределения национального дохода страны часть его в денежной форме поступает в бюджет и образует централизованный фонд финансовых ресурсов.

Бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства.

Бюджету принадлежит ведущее положение в финансовой системе страны. Он выражает часть распределительных отношений между государством, с одной стороны, предприятиями и населением — с другой, которые связаны с формированием и использованием общегосударственного фонда финансовых ресурсов.

Содержание этих отношений обусловлено задачами, решаемыми государством в тот или иной исторический период.

Формирование бюджета самым непосредственным образом связано с развитием национального дохода страны и его перераспределением. Основными финансовыми методами перераспределения национального дохода являются:

1) образование и использование денежных накоплений (прибыть, налог на добавленную стоимость, платежи в социальные внебюджетные фонды);

2) организация налогов;

3) финансирование отраслей народного хозяйства;

4) формирование и использование общественных фондов потребления, страховых и резервных фондов.

Во всех этих процессах большую роль играет бюджет. С помощью бюджета государственные и территориальные власти получают финансовые ресурсы для содержания аппарата управления, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения возложенных на них функций.

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и в качестве важнейшего инструмента проведения экономической и социальной политики.

Функции бюджета. Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присущи и основные функции финансов.

Бюджет выполняет следующие задачи:

1) перераспределение национального дохода. Перераспределение национального дохода через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

- образование доходов бюджета;

- использование бюджетных средств (расходы бюджета).

2) государственное регулирование и стимулирование экономики. Путем централизации в бюджете части финансовых ресурсов государство получает возможность обеспечивать денежными средствами общегосударственные потребности — ускоренное развитие прогрессивных отраслей народного хозяйства, воспроизводство квалифицированной рабочей силы, развитие науки и техники, обеспечение обороноспособности страны.

3) финансовое обеспечение социальной сферы и осуществление социальной политики государства. Посредством бюджета национальный доход перераспределяется по территории, а также из производственной в непроизводственную сферу, для чего за счет бюджета создаются денежные фонды для финансирования потребностей в области здравоохранения, образования, культуры, управления, обороны.

4) контроль за образованием и использованием централизованных фондов денежных средств. Контрольная функция бюджета действует одновременно с распорядительной и предполагает возможность и обязанность государственного контроля за поступлением и использованием бюджетных средств.

2. Бюджетное устройство

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

Составляющей частью бюджетного устройства является бюджетная система.

Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах. Бюджетная система является главным звеном финансовой системы государства.

Бюджетная система и форма государственного устройства. Построение бюджетной системы зависит от формы государственного и административного устройства страны. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство — это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии.

В стране действует единая конституция, общая для всех систем права, и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Бюджетная система унитарного государства состоит из двух звеньев— государственного и местных бюджетов.

Федеративное (объединенное, союзное) государство — это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром компетенций. Бюджетная I система федеративных государств трехзвенна и состоит из федерального бюджета, бюджетов членов федерации и местных бюджетов.

Конфедеративное (союзное) государство — это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств — членов конфедерации действуют собственные бюджетные и налоговые системы.

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

Уровни бюджетной системы Российской Федерации. Построение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней:

1) федерального бюджета и. бюджетов государственных внебюджетных фондов;

2) бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

3) местных бюджетов.

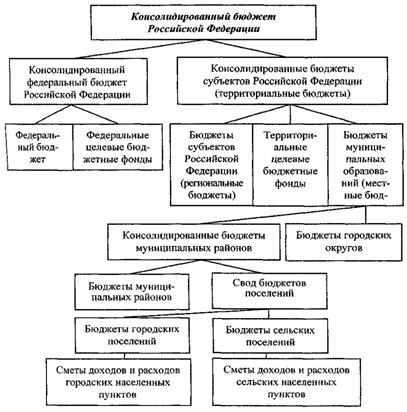

В настоящее время бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, десять окружных бюджетов автономных округов и около 29 тыс. местных бюджетов (районные, городские, поселковые и сельские бюджеты).

В состав федерального и территориальных бюджетов (бюджетов субъектов РФ и местных бюджетов) входят целевые бюджетные фонды, формирующиеся за счет целевых источников и имеющие целевое расходование средств. В их числе дорожный, экологический фонды, фонды воспроизводства минерально-сырьевой базы, восстановления и охраны водных ресурсов и др.

Схема консолидированного бюджета Российской Федерации приведена на рис. 5.1.

Рис.5.1. Консолидированный бюджет Российской федерации

Бюджеты, входящие, в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Кроме федерального и территориальных бюджетов (бюджетов субъектов Российской Федерации и местных бюджетов), в бюджетную систему входят государственные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный внебюджетный фонд и внебюджетные фонды субъектов РФ обязательного медицинского страхования). Средства этих фондов по экономическому содержанию и направленности их использования мало чем отличаются от бюджетных средств.

3. Принципы функционирования бюджетной системы

Принципы функционирования бюджетной системы РФ

1. Единство бюджетной системы РФ, (Т. е. единство бюджетного законодательства РФ, принципов организации бюджетной системы РФ, форм бюджетной документации и отчетности и т. д.)

2. Разграничение доходов и расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ, (т. е. закрепление в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ и т. д.)

3. Самостоятельность бюджетов, (т. е. право и обязанность органов государственной власти и органов местного самоуправления обеспечить сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств и т. д.)

4. Равенство бюджетных прав субъектов РФ муниципальных организаций, (т. е. определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления и т. д.)

5. Полнота отражения доходов, расходов и источника финансирования дефицитов бюджетов, (т. е. все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и полном объеме отражаются в соответствующих бюджетах)

6. Сбалансированность бюджета, (т. е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступающих источников финансирования его дефицита)

7. Результативность и эффективность использования бюджетных средств

8. Общее (совокупное) покрытие расходов бюджетов, (т. е. расходы бюджета не могут быть увязаны с определенными доходами бюджета и истинами финансирования дефицита бюджета, если иное не предусмотрено законом

9. Прозрачность (открытость)

10. Достоверности бюджета, (т. е. надежность показателей прогноза социально-экономического развития соответствующий территории и реалистичность расчетов доходов, расходов бюджета

11. Адресности целевого характера бюджетных средств, (т. е. бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием целей и использования.

12. Подведомственности расходов бюджетов, (т. е. получатели бюджетной среды в праве получать бюджетные ассигнования только от главного распорядителя (органов государственной власти) бюджетной среды в ведении которого они находятся.

13. Единства кассы, (т. е.зачисления всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета).

4.Бюджетная классификация РФ

Состав бюджетной классификации РФ включает:

1. Классификация доходов бюджетов

2. Классификация расходов бюджетов

3. Классификация источников финансирования и дефицита бюджетов

4. Классификация операций публично-правовых образований.

Код классификации доходов бюджетов РФ состоит из:

1. Кода главного администратора доходов бюджета

2. Кода вида доходов

3. Кода подвида доходов

4. Кода классификации операций сектора государственного управления относящихся к доходу бюджета

Код вида доходов включает группу, подгруппу, статью, подстатью и элемент дохода. Единым для бюджета в бюджетной системе РФ группами и подгруппами доходов бюджетов является:

1. Налоговые и не налоговые доходы. Налоговые: налоги на прибыль, доходы, налоговые взносы на социальные нужды, налоги на товары реализованные и ввозимые на территорию РФ, налоги на совокупный доход, налог на имущество, за пользование природными ресурсами, государственная пошлина, задолженность и перерасчеты по отмененным налогам и другим платежам. Не налоговые: от внешнеэкономической деятельности доходов от использования имущества находящегося в муниципальной и государственной собственности, платежи при пользовании природными ресурсами, доходы от оказания платных услуг и компенсации затрат государства, доходы от продажи материальных и не материальных активов, административные платежи и сборы, штрафы, санкции и прочие не налоговые доходы.

2. Безвозмездные поступления: от не резидентов, от других бюджетов бюджетной системы РФ, от государственных муниципальных организаций, от не государственных, прочие поступления.

Классификация расходов бюджетов.

Код состоит из:

1. Кода главного распорядителя бюджетных средств

2. Кода раздела, подраздела, целевой статьи и вида расходов

3. Кода классовых операций сектора государственного управления относящихся к расходам бюджета

Единым для бюджета в бюджетной системе РФ разделами и подразделами классификай бюджетного расхода является:

1. Общегосударственные вопросы (функционирование органов государственной и законодательной власти, функционирование президента, правительства)

2. Национальная оборона

3. Национальная безопасность и правоохранительная деятельность (органы прокуратуры, внутренних дел, внутренние войска и т. д.)

4. Национальная экономика

5. Жилищно-комунальное хозяйство

6. Охрана окружающей среды

7. Образование

8. Культура, кинематография, СМИ.

5. Бюджетное планирование и бюджетный процесс

Бюджетное планирование основы, которого определены действующей конституцией страны включает:

1. Бюджетный процесс

2. Нормативно правовую и организационную базу бюджета

3. Вопросы теории и методологии составления бюджетов страны

Бюджетный процесс – предоставляет собой регламентированную законодательством деятельность органов власти по составлению, рассмотрению и исполнению федерального, региональных и местных бюджетов. Операции по получению и расходованию финансовых ресурсов страны на различных уровнях, требует определённой систематизации и должны отражаться в соответствующих бюджетах. Для этого используется единый методологический документ, под названием бюджетной классификации.

Основным вопросом теории и методологии составления бюджета является вопрос бюджетного федерализма, понимаемый как автономное функционирование бюджетов отдельных уровней на всех стадиях бюджетного процесса.

Бюджетный процесс - это регламентируемая законодательством деятельность органов власти по составлению и рассмотрению, утверждению и исполнению бюджетов.

Бюджетный процесс состоит из четырёх последовательных этапов:

1. Составление проекта бюджета

2. Рассмотрение и утверждение бюджета

3. Исполнение бюджета

4. Составление отчета об исполнении и утверждении этого отчёта.

В большинстве стран продолжительность бюджетного вопроса составляет около трёх лет.

В составление проекта бюджета:

· Участвуют министерство финансов, подкомитеты и комитеты государственной думы

· Рассмотрение и утверждение бюджета: гос. дума, совет федерации; утверждает президент

· Организует исполнение бюджета федеральное казначейство и органы казначейства на местах

· Соответствие отчёта об исполнении, его составляет министерство финансов, утверждает – правительство, гос дума и совет федерации.

6. Бюджетный федерализм

Под бюджетным федерализмом понимается автономное функционирование бюджетов отдельных уровней на всех стадиях процесса, основана на следующих принципах:

1. Самостоятельность разных уровней. Закрепление за каждым уровнем власти управление собственными источниками доходов, а так же право самостоятельно определять направление их использования: недопустимость изъятия дополнительных доходов и неиспользованных средств в бюджете более высоких уровней.

2. Право на компенсацию расходов, возникших в результате решений, принятых вышестоящими органами власти и управления.

3. Законодательное ограничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления.

4. Соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям.

5. Нормативно расчетные методы регулирования межбюджетных отношений и предоставление финансовой помощи.

6. Наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления.

Идеальной модели бюджетного федерализма, применяемой для всех стран не существует. На развитие бюджетных систем различных стран оказывают влияние исторические и политические особенности. Создание специфических бюджетных режимов в мировой практике осуществляется различными методами:

1. Индивидуально договорной подход, когда центр договаривается с каждым регионом в отдельности о распределении налоговых поступлений или других условий.

2. Создание специальных бюджетных режимов в рамках которых отдельным регионам предоставляются особые права в вопросах формирования расходов и доходов.

3. Применение нормативно расчетной формулы субсидий с целью частичного выравнивания бюджетных условий регионов.

Последний подход использует большинство стран мира, в том числе и РФ. Идеальная модель бюджетного федерализма предполагает, что объём доходных полномочий субъектов федерации должен полностью соответствовать объёму ответственности по расходам закреплёнными за данным уровнем государственной власти.

С теоретической точки зрения модель бюджетного федерализма действует наиболее эффективно при наличии следующих условий:

1. Если разграничены полномочия между всеми органами власти по доходам и расходам.

2. Если уровни власти наделены достаточными финансовыми ресурсами для реализации своих полномочий.

3. Если с помощью бюджетных трансфертов (пенсии, стипендии) обеспечивается сглаживание вертикальных и горизонтальных дисбалансов.

Бюджетный федерализм система межбюджетных отношений, должен отвечать требованиям социально-экономической эффективности, территориальной справедливости и политической стабильности.

7. Казначейская система исполнения бюджета.

Исполнение бюджета в РФ организует федеральное казначейство. Органы федерального казначейства представляют собой единую централизованную систему, созданную по территориальному принципу и входящую в состав министерства финансов РФ. Структура территориальных органов казначейства 3х уровневая:

1. Главное управление федерального казначейства возглавляется начальником в ранге зама министра финансов. Осуществляет сводный систематический учёт операций и управления движения средств на счетах казначейства. Информирует высшие исполнительные органы власти о результатах исполнения федерального бюджета по доходам и расходам.

2. Управление федерального казначейства по республикам в составе РФ, краям, областям, города Москвы, Санкт Петербург и т. д. обеспечивают через нижестоящие органы казначейства исполнения всех решений. О формировании доходной части и расходовании средств федерального бюджета.

3. Отделение федерального казначейства (ОФК) по городам, районам и т. д. осуществляют формирование доходной части федерального бюджета на территории и обеспечивает целевое финансирование расходов по бюджетополучателю.

Тема 7. ФИНАНСЫ ОРГАНИЗАЦИЙ

1. Сущность и функции финансво коммерческих организаций

2. Принципы организации финансов коммерческих организаций

3. Факторы, влияющие на организацию финансов предприятий

4. Доходы, расходы и прибыль коммерческой организации

5. Собственный капитал коммерческой организации

6. Финансовая работа в коммерческой организации

7. Особенности финансов некоммерческих организаций

1. Сущность и функции финансов коммерческих организаций

В соответствии с Гражданским кодексом РФ предпринимательскую деятельность могут осуществлять граждане без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя и юридические лица. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом. Юридическими лицами могут быть коммерческие и некоммерческие организации.

Коммерческие организации осуществляют свою деятельность в форме хозяйственных товариществ и обществ, производственньгх кооперативов, государственных и муниципальных унитарных предприятий. Одна из основных целей деятельности коммерческих организаций — извлечение прибыли.

Некоммерческие организации создаются ради достижения конкретной цели и могут осуществлять предпринимательскую деятельность лишь для ее достижения.

Содержание финансов этих двух групп организаций имеет свою специфику.

Финансы организаций, будучи основным звеном финансовой системы, носят распределительный характер и охватывают процессы создания, распределения и использования ВВП и НД в стоимостном выражении. В конечном счете в этом звене финансовой системы создаются финансовые ресурсы, которые впоследствии распределяются и используются для собственного развития и обеспечения потребностей экономического и социального развития общества.

Современные коммерческие организации функционируют в постоянно меняющихся рыночных условиях хозяйствования с жесткой конкуренцией. Основной целью их предпринимательской деятельности становится не только максимальное извлечение прибыли, но и сохранение и приумножение собственного капитала, обеспечение стабильности бизнеса.

В ходе предпринимательской деятельности коммерческих организаций возникают определенные финансовые отношения, связанные с организацией производства и реализацией продукции, оказанием услуг и выполнением работ, формированием собственных финансовых ресурсов и привлечением внешних источников финансирования,

их распределением и использованием, выполнением обязательств перед бюджетной системой страны.

Материальную основу финансовых отношений составляют деньги. Финансовые отношения — это часть денежных отношений, возникающих лишь при реальном движении денежных средств и сопровождающихся формированием и использованием собственного капитала, централизованных и децентрализованных фондов денежных средств.

Финансы коммерческих организаций — это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности в процессе формирования собственного капитала, целевых централизованных и децентрализованных фондов денежных средств, их распределения и использования.

По своему экономическому содержанию всю совокупность финансовых отношений можно сгруппировать следующим образом:

финансовые отношения, возникающие между учредителями в момент создания организации, по поводу формирования собственного капитала и в его составе уставного (акционерного, складочного) капитала. Конкретные способы образования уставного капитала зависят от организационно-правовой формы хозяйствования. В свою очередь, уставный капитал является первоначальным источником формирования производственных фондов, приобретения нематериальных активов;

финансовые отношения между отдельными организациями, связанные с производством и реализацией продукции, возникновением вновь созданной стоимости. К ним относятся финансовые отношения между поставщиком и покупателем сырья, материалов, готовой продукции, отношения со строительными организациями при осуществлении инвестиционной деятельности, транспортными организациями при перевозке грузов, предприятиями связи, таможней, иностранными фирмами и т. п. Эти отношения основные, поскольку от их эффективной организации во многом зависит конечный финансовый результат коммерческой деятельности;

отношения между организацией и ее подразделениями (филиалами, цехами, отделами, бригадами) по поводу финансирования расходов, распределения и использования прибыли, оборотных средств. Эта группа отношений влияет на организацию и ритмичность производства;

• между организацией и ее работниками возникают финансовые отношения при распределении и использовании доходов, выпуске и размещении акций и облигаций в акционерном обществе, выплате процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц. От организации этой группы отношений зависит эффективность использования трудовых ресурсов;

между организацией и вышестоящими звеньями, внутри финансово-промышленных групп, внутри холдинга с союзами и ассоциациями, членом которых является данная организация, финансовые отношения возникают при формировании, распределении и использовании централизованных целевых денежных фондов и резервов на финансирование целевых отраслевых программ, проведение маркетинговых исследований, научно-исследовательских работ, выставок, оказание финансовой помощи на возвратной основе для осуществления инвестиционных проектов и пополнения оборотных средств. Эта группа отношений связана, как правило, с внутриотраслевым перераспределением денежных средств, оптимизацией их использования и направлена на поддержку и развитие организации;

между отдельными коммерческими организациями в связи с эмиссией и размещением ценных бумаг, взаимным кредитованием, долевым участием в создании совместных предприятий. От организации этих отношений зависит возможность привлечения дополнительных источников финансирования предпринимательской деятельности;

отношения между коммерческими организациями и финансовой системой государства, возникающие при уплате налогов и осуществлении других платежей в бюджет, формировании внебюджетных целевых фондов, предоставлении налоговых льгот, применении штрафных санкций, финансировании из бюджета;

между коммерческими организациями и банковской системой — в процессе хранения денег в коммерческих банках, получении и погашении ссуд, уплаты процентов за банковский кредит, покупке и продаже валюты, оказании других банковских услуг;

между коммерческими организациями и страховыми компаниями и организациями — при страховании имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

между коммерческими организациями и инвестиционными институтами — в ходе размещения инвестиций, приватизации и др.

Каждая из перечисленных групп отношений имеет свои особенности и сферу применения. Однако все они носят двусторонний характер, их материальной основой является движение денежных средств. Движением денежных средств сопровождается формирование уставного капитала организации, начинается и завершается кругооборот ее денежных средств, формирование и использование денежных фондов и резервов.

Финансам коммерческих организаций присущи те же функции, что и общегосударственным финансам: распределительная и контрольная. Однако их реализация осуществляется на микроэкономическом уровне. Обе функции тесно взаимосвязаны. Посредством распределительной функции происходят формирование первоначального (уставного) капитала, образующегося за счет вкладов учредителей, авансирование его в производство, воспроизводство и приращение капитала, привлечение внешних источников, создание основных пропорций при распределении доходов и финансовых ресурсов, обеспечивающих оптимальное сочетание интересов отдельных товаропроизводителей, хозяйствующих субъектов и государства в целом. С распределительной функцией финансов связано формирование денежных фондов и резервов коммерческих организаций посредством распределения и перераспределения поступающих доходов, формирование прибыли.

Фонд денежных средств — это денежные средства, сконцентрированные для определенных целей. В коммерческих организациях формируются децентрализованные фонды денежных средств. К ним относятся: уставный капитал или уставный фонд, резервный фонд, добавочный капитал, собственный капитал, фонд накопления, фонд потребления, валютный фонд и др.

Распределительные отношения затрагивают интересы как общества в целом, так и отдельных хозяйствующих субъектов, их учредителей, акционеров, работников, кредитных и страховых институтов.

Нарушение непрерывного кругооборота средств, неоправданный рост затрат на производство и реализацию продукции, выполнение работ, оказание услуг снижают доходы хозяйствующего субъекта и общества в целом, что свидетельствует о недостатках в организации производственного процесса, недостаточном воздействии распределительных отношений на эффективность производства. Анализ финансовых показателей позволяет оценить итоги хозяйственной деятельности, сложившуюся систему распределительных отношений в коммерческой организации и при необходимости применить меры финансового воздействия в целях обеспечения ее финансовой устойчивости. Выполнению этой задачи способствует контрольная функция финансов коммерческих организаций.

Объективная основа контрольной функции — стоимостный учет затрат на производство и реализацию продукции, выполнение работ и оказание услуг, процесс формирования доходов и денежных фондов. Финансы как распределительные отношения обеспечивают источниками финансирования воспроизводственный процесс (распределительная функция) и тем самым связывают воедино все фазы воспроизводственного процесса: производство, обмен, потребление. Однако невозможно распределить и использовать доходов больше, чем создано в процессе производства продукции, выполнения работ и оказания услуг и получено после их реализации. Размер получаемых хозяйствующим субъектом доходов определяет возможности его дальнейшего развития. От эффективности производства, снижения затрат, рационального использования финансовых ресурсов зависят конкурентоспособность организации, его финансовая устойчивость. Финансовый контроль за деятельностью хозяйствующего субъекта осуществляют:

непосредственно хозяйствующий субъект путем всестороннего анализа финансовых показателей, оперативного контроля за ходом выполнения текущих финансовых планов, обязательств перед поставщиками товарно-материальных ценностей, заказчиками и потребителями продукции, государством, банками и другими контрагентами;

акционеры и владельцы контрольного пакета акций, следящие за эффективным вложением денежных средств, получением прибыли и выплатой дивидендов;

налоговые органы Федеральной налоговой службы РФ, которые контролируют своевременность и полноту уплаты налогов и других обязательных платежей в бюджет;

Департамент государственного финансового контроля и аудита Министерства финансов РФ, контролирующий финансово-хозяйственную деятельность предприятий и организаций, использующих бюджетные средства;

коммерческие банки при выдаче и возврате ссуд, оказании других банковских услуг;

независимые аудиторские фирмы при проведении аудиторских проверок.

Положительный финансовый результат хозяйственной деятельности коммерческих организаций и предприятий свидетельствует об эффективности применяемых форм и методов управления финансовыми ресурсами. И наоборот, отрицательный результат или отсутствие его говорят о недостатках в управлении финансовыми ресурсами, организации производства и возможности банкротства коммерческой организации (предприятия).

Реализация контрольной функции финансов осуществляется на основе нормативных и законодательных актов, плановых и отчетных смет и финансовых планов.

2. Принципы организации финансов

коммерческих организаций и предприятий

Финансовые отношения коммерческих организаций строятся на определенных принципах, связанных с основами хозяйственной деятельности: хозяйственной самостоятельности, самофинансировании, материальной заинтересованности, материальной ответственности, обеспечении финансовыми резервами, осуществлении контроля за финансово-хозяйственной деятельностью.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |